المؤلف: لين ألدن ، محلل الاستثمار ؛ تم تجميعه بواسطة: Aiman@Baitchain Vision

استمرارية العجز لها آثار متعددة على الاستثمار ، ولكن في هذه العملية من المهم ألا تشتت انتباهها عن طريق أشياء غير منطقية.

الدين المالي والعجز 101

قبل أن أحفر في سوء الفهم هذه ، من الضروري مراجعة المعنى المحدد للديون والعجز بسرعة.

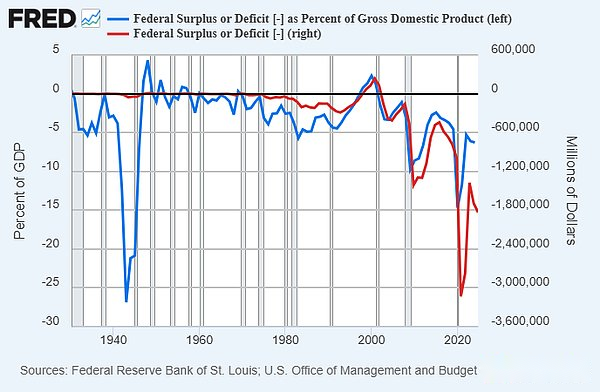

-خلال معظم السنوات ، تنفق الحكومة الفيدرالية الأمريكية أكثر من إيراداتها الضريبية.هذا الاختلاف هو العجز السنوي.يمكننا أن نرى التغيير في العجز بمرور الوقت من الرسم البياني ، بما في ذلك العجز الاسمي والنسبة المئوية للناتج المحلي الإجمالي:

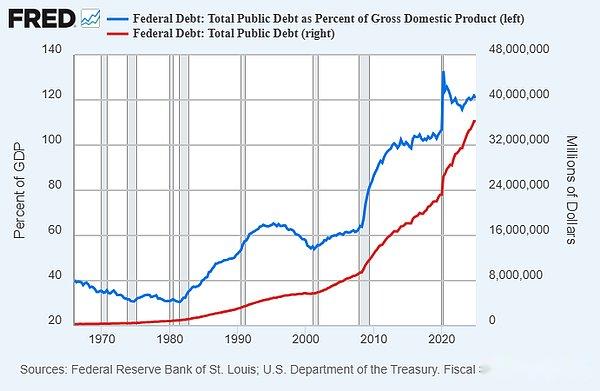

– نظرًا لأن الحكومة الفيدرالية الأمريكية كانت في عجز لسنوات عديدة ، فإن هذه العجز تتراكم لتشكيل إجمالي الديون المعلقة.هذا الجزء من الديون هو سهم الديون المستحقة من قبل الحكومة الفيدرالية الأمريكية ، وتحتاج الحكومة الفيدرالية إلى دفع الفائدة.عندما تنضج بعض السندات ، فإنها تصدر سندات جديدة لسداد السندات القديمة.

قبل بضعة أسابيع ، في اجتماع في لاس فيجاس ، ألقيت خطابًا رئيسيًا حول وضع الدين المالي الأمريكي ، وهو ملخص مدته 20 دقيقة لحالة الدين المالي الأمريكية.

مع هذا الكلام وتم وضعه لسنوات ، فإن وجهة نظري هي أن العجز المالي في الولايات المتحدة سيكون كبيرًا جدًا في المستقبل المنظور.

سوء الفهم 1. هذا هو الدين الذي ندين به

قول شائع يروج له بول كروغمان وآخرون هو: “نحن مدينون ديوننا”.غالبًا ما يقدم مؤيدو النظرية النقدية الحديثة مطالبات مماثلة ، على سبيل المثال ، أن الديون التراكمية المعلقة هي في المقام الأول مجرد فائض إجمالي المخصص للقطاع الخاص.

المعنى الضمني وراء هذه الجملة هو أن هذا الدين ليس مشكلة كبيرة.من الآثار المحتملة الأخرى أننا قد نكون قادرين على الافتراضي بشكل انتقائي في جزء من الديون لأنه فقط “نحن مدينون لأنفسنا”.دعونا نحلل هذين الجزأين بشكل منفصل.

من تدين

الحكومة الفيدرالية مدين لحاملي وزارة الخزانة الأمريكية.ويشمل ذلك الكيانات الأجنبية والمؤسسات الأمريكية والأفراد الأمريكيين.بالطبع ، يتم إصلاح كمية السندات الحكومية التي تحتفظ بها هذه الكيانات.على سبيل المثال ، أنا مدين للحكومة اليابانية أكثر بكثير مما أفعله ، على الرغم من أننا جميعًا نمتلك سندات حكومية.

إذا كنت أنت ولي وثمانية أشخاص آخرين وعشرة أشخاص يخرجون لتناول العشاء ، فسوف ندين جميعًا بالديون في النهاية.إذا كان كل واحد منا يأكل بشكل مختلف ، فإن الدين الذي ندين به قد يكون مختلفًا.عادة ما تحتاج الرسوم إلى مشاركتها بشكل عادل.

في حالة مثال العشاء أعلاه ، فهي في الواقع ليست مشكلة كبيرة ، حيث عادة ما تكون حشود العشاء ودية مع بعضها البعض والناس على استعداد لتقديم وجبات للآخرين في العشاء بسخاء.لكن في بلد يبلغ عدد سكانه 340 مليون نسمة ويعيش في 130 مليون أسرة مختلفة ، هذه ليست مسألة صغيرة.إذا تم تقسيم 36 تريليون دولار من الديون الفيدرالية على 130 مليون أسرة ، فإن إجمالي الدين الفيدرالي لكل أسرة هو 277،000 دولار.هل تعتقد أن هذه قيمة عائلتك؟إذا لم يكن كذلك ، كيف يجب أن نحسب ذلك؟

وبعبارة أخرى ، إذا كان لديك سندات الخزانة بقيمة مليون دولار في حساب التقاعد الخاص بك و 100000 دولار من سندات الخزانة في حساب التقاعد الخاص بي ، لكننا جميعًا من دافعي الضرائب ، ثم “نحن مدينون لأنفسنا” بالتأكيد ليست متساوية.

بمعنى آخر ، الأرقام والنسب مهمة بالفعل.يتوقع حاملي السندات (عادة ما يكون خطأ) أن تحافظ على سلطة الشراء.يتوقع دافعو الضرائب (مرة أخرى ، في كثير من الأحيان مخطئين) الحفاظ على أساسيات قوية من عملاتهم وضرائبهم وإنفاقهم.هذا يبدو واضحًا ، لكنه يحتاج أحيانًا إلى توضيح على أي حال.

لدينا دفتر الأستاذ المشترك ونقسم صلاحيات كيفية إدارة دفتر الأستاذ هذا.قد تتغير هذه القواعد مع مرور الوقت ، لكن الموثوقية الشاملة لدفتر الأستاذ هي السبب في أن العالم يستخدمه.

هل يمكننا اختيار الافتراضي؟

من المحتمل بالفعل أن تتخلف الأفراد والشركات والدول إذا كان الدين المستحق بالدين بالعملة التي لا يمكن إصدارها (مثل أوقية الذهب أو غيرها من العملات) إذا كان هناك تدفق نقدي كافي أو أصول غير موجودة في سداد الدين.ومع ذلك ، فإن ديون الحكومات في البلدان المتقدمة عادة ما تكون مقومة بعملياتها الخاصة ويمكن إصدارها ، لذلك تحدث التخلف عن السداد الاسمية.بالنسبة لهم ، فإن الطريقة الأكثر بساطة هي طباعة الأموال ، التي تخفض قيمة الديون بالنسبة إلى إنتاجها الاقتصادي والأصول النادرة.

سأعتقد أنا والعديد من الآخرين أن انخفاضًا حادًا في العملة هو افتراضي.وبهذا المعنى ، تخلفت الحكومة الأمريكية عن حاملي السندات عن طريق تخفيض قيمة الدولار ضد الذهب في ثلاثينيات القرن العشرين ، ثم في سبعينيات القرن الماضي ، تخلفت عن حاملي السندات من خلال فصل الدولار تمامًا ضد الذهب.تعتبر فترة 2020-2021 أيضًا تقصيرًا ، حيث نمت عرض النقود الواسع بنسبة 40 ٪ في فترة زمنية قصيرة ، واجه حاملي السندات أسوأ سوق الدب منذ أكثر من قرن ، وانخفضت قوتهم الشرائية بشكل كبير بالنسبة إلى كل الأصول الأخرى تقريبًا.

ولكن من منظور تقني ، يجوز للبلد أن يخترق العقد اسميًا حتى لو لم يكن عليه ذلك.بدلاً من السماح لجميع حاملي السندات وحاملي العملات بمعاناة من آلام الاستهلاك ، من الأفضل أن تتخلف فقط عن الكيانات أو الكيانات غير الودية القادرة على تحمل ، وبالتالي حماية حاملي العملات وحاملي السندات غير المتقدمة.في مثل هذه البيئة الجيوسياسية المتوترة ، هذا احتمال يستحق النظر الجاد.

لذا فإن السؤال الحقيقي هو: هل هناك مواقف يكون فيها بعض الكيانات عواقب محدودة على الافتراضي؟

سيكون لدى بعض الكيانات عواقب خطيرة وواضحة للغاية إذا كانت تقصير:

– إذا كانت الحكومة تخلف عن سداد الديون من المتقاعدين أو شركات إدارة الأصول التي تحمل سندات حكومية نيابة عن المتقاعدين ، فإن ذلك سيضر بقدرتهم على دعم أنفسهم بعد العمل من أجل الحياة وسنرى كبار السن يتناولون الشوارع للاحتجاج.

-إذا كانت الحكومة التخلف عن سداد ديون شركات التأمين ، فإنها ستضعف قدرتها على دفع مطالبات التأمين ، وبالتالي إيذاء المواطنين الأمريكيين بنفس الطريقة السيئة.

-إذا كانت الحكومة الافتراضية على البنك ، فإن البنك سيفقد قدرته على سداد الديون ولن يتم دعم ودائع البنوك الاستهلاكية بالكامل من قبل الأصول.

بالطبع ، سترفض معظم الكيانات (الكيانات الباقية) شراء سندات الخزانة مرة أخرى.

كل ما تبقى هو أسهل في تحقيقه.هل هناك كيانات يمكن أن تتخلف الحكومات ، والتي قد تكون أقل ضررًا ولا تعرض البقاء على قيد الحياة مثل الخيارات المذكورة أعلاه؟يكمن الاحتمال عادة في الشركات الأجنبية والاحتياطي الفيدرالي ، لذلك دعونا نحللها بشكل منفصل.

التحليل: ديون متأخرة من الأجانب

في الوقت الحالي ، تمتلك الكيانات الأجنبية حوالي 9 تريليون دولار من سندات الخزانة الأمريكية ، حيث تمثل حوالي ربع إجمالي 36 تريليون دولار من الديون الأمريكية المعلقة.

من بين 9 تريليونات دولار ، يتم الاحتفاظ بحوالي 4 تريليون دولار من قبل الكيانات السيادية و 5 تريليون دولار يحتفظ بها كيانات خاصة أجنبية.

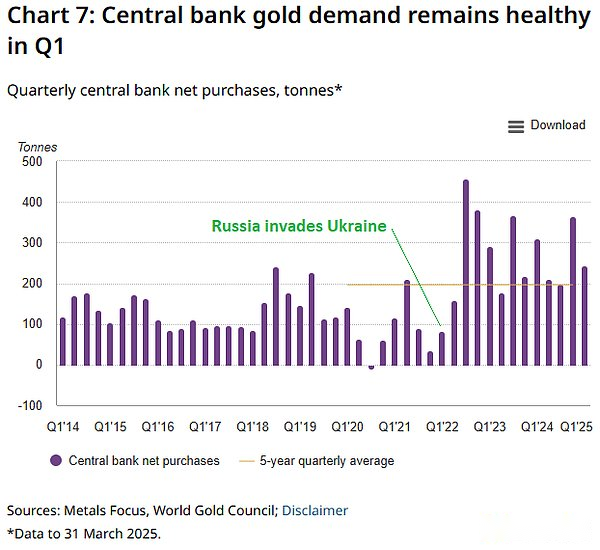

في السنوات الأخيرة ، زادت إمكانية التخلف عن السداد على كيانات أجنبية محددة بلا شك بشكل كبير.في الماضي ، قامت الولايات المتحدة بتجميد الأصول السيادية في إيران وأفغانستان ، لكن هذه الأصول صغيرة ومتطرفة وليست كافية لتشكيل أي تقصير “حقيقي”.ومع ذلك ، بعد الغزو الروسي لأوكرانيا في عام 2022 ، قامت الولايات المتحدة وحلفائها في أوروبا وأماكن أخرى بتجميد احتياطيات روسية بلغ مجموعها أكثر من 300 مليار دولار.التجميد ليس تمامًا مثل الافتراضي (يعتمد على المصير النهائي للأصل) ، ولكنه قريب جدًا من التخلف عن السداد.

منذ ذلك الحين ، أصبحت البنوك المركزية الأجنبية مشترين من الذهب.يمثل الذهب أحد الأصول التي يمكنهم الاحتفاظ بها بمفردها ، بحيث يمكنها تجنب التخلف عن السداد والمصادرة ، وليس من السهل الانخفاض.

الغالبية العظمى من ديون الولايات المتحدة الأجنبية تحتفظ بها البلدان والحيوانات الودية. تشمل هذه البلدان اليابان والمملكة المتحدة وكندا ، وما إلى ذلك.بعض هذه البلدان ، مثل جزر كايمان ، لوكسمبورغ ، بلجيكا وأيرلندا ، ملاذات آمنة ، حيث أنشأت العديد من المؤسسات مؤسسات وتعقد سندات الخزانة الأمريكية.لذا فإن بعض هؤلاء الحاملين الأجانب هم في الواقع كيانات أمريكية مدمجة في هذه الأماكن.

تمتلك الصين حاليًا أقل من 800 مليار دولار أمريكي من السندات الحكومية ، وهو ما يعادل فقط نفقات العجز في الولايات المتحدة لمدة خمسة أشهر.هم في الجزء العلوي من مخاطر “التقصير الانتقائي” المحتملة ، وهم على دراية بها.

إذا كانت الولايات المتحدة تتخلف عن سداد هذه الكيانات على نطاق واسع ، فستضعف بشكل كبير قدرة الولايات المتحدة على إقناع الكيانات الأجنبية بالاحتفاظ بديونها الوطنية لفترة طويلة.لقد أرسل تجميد الاحتياطيات الروسية إشارة ، وتفاعل الدول عليها ، ولكن في الوقت الذي كانت تحت ستار “الغزو الواقعية” لروسيا.ستُعتبر التخلف عن الديون على البلدان غير العدوانية افتراضات واضحة.

لذلك ، بشكل عام ، ليس هذا خيارًا قابلاً للتطبيق بشكل خاص ، على الرغم من أنه ليس مستحيلًا في بعض الحالات.

التحليل: التخلف عن السداد

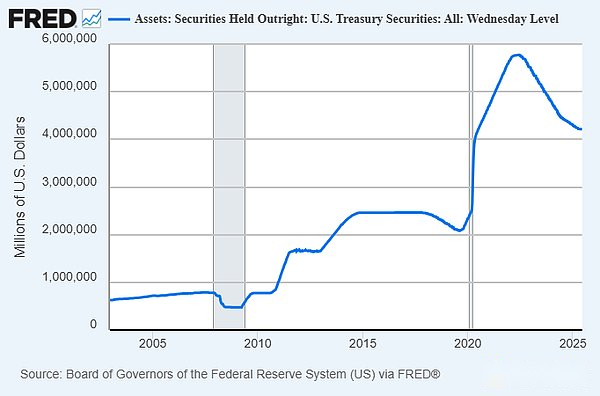

خيار آخر هو أن وزارة الخزانة قد تخلف عن سداد سندات الخزانة الأمريكية التي يحتفظ بها الاحتياطي الفيدرالي.حاليًا ، يحمل الاحتياطي الفيدرالي أكثر من 4 تريليونات دولار في سندات الخزانة الأمريكية.بعد كل شيء ، هذا هو البيان الأنسب لـ “نحن مدينون لأنفسنا” ، أليس كذلك؟

هذا أيضا لديه مشاكل كبيرة.

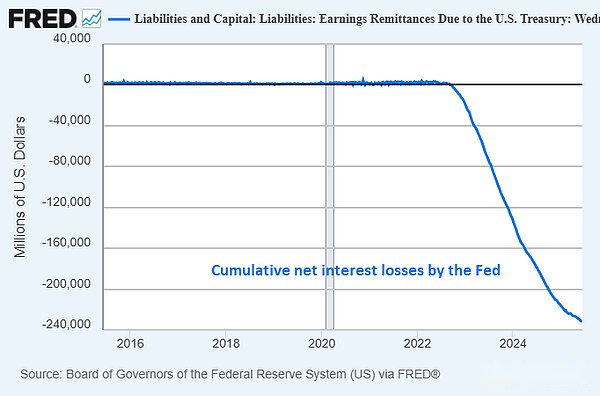

بنك الاحتياطي الفيدرالي ، مثل أي بنك ، لديه أصول وخصوم.التزاماتها الرئيسية هي 1) العملة المادية و 2) الاحتياطيات المصرفية المستحقة للبنوك التجارية.أصولها الرئيسية هي 1) سندات الخزانة الأمريكية و 2) الأوراق المالية المدعومة من الرهن العقاري.تدفع أصول بنك الاحتياطي الفيدرالي فائدة عليها ، في حين أن بنك الاحتياطي الفيدرالي يدفع فائدة على الاحتياطيات المصرفية لتحديد حد انخفاض سعر الفائدة ، وحد الدافع للبنوك للإقراض ، وخلق المزيد من الأموال.

حاليًا ، يعاني بنك الاحتياطي الفيدرالي من خسائر ضخمة غير محققة (مئات المليارات من الدولارات) ، مع مدفوعات الفوائد الأسبوعية أعلى بكثير من إيراداتها.إذا كان بنك الاحتياطي الفيدرالي بنكًا عاديًا ، فمن المؤكد أنه سيعاني من الجري ويتم إفلاسه في النهاية.ولكن نظرًا لأن بنك الاحتياطي الفيدرالي هو بنك مركزي ، فلن يتمكن أحد من تشغيله ، بحيث يمكنه العمل بخسارة طويلة الأجل.على مدار السنوات الثلاث الماضية ، جمع بنك الاحتياطي الفيدرالي خسائر فائدة صافية تزيد عن 230 مليار دولار:

إذا كانت وزارة الخزانة تقصيرًا تمامًا عن ديون بنك الاحتياطي الفيدرالي ، فسيتم إعساقها بشكل خطير بسعر الصرف الحقيقي (ستكون الالتزامات تريليونات الدولارات أكثر من الأصول) ، ولكن كبنك مركزي ، لا يزال بإمكانهم تجنب عمليات التشغيل المصرفية.ستكون خسارة الفوائد الأسبوعية الخاصة بهم أكبر ، لأنه بحلول ذلك الوقت فقدوا معظم دخل الفوائد (لأن لديهم فقط الأوراق المالية المدعومة من الرهن العقاري).

المشكلة الرئيسية في هذا النهج هي أنها ستقوض أي فلسفة حول استقلال البنك المركزي.يجب فصل البنك المركزي بشكل أساسي عن السلطة التنفيذية ، على سبيل المثال ، لا يمكن للرئيس خفض أسعار الفائدة قبل الانتخابات ، أو رفع أسعار الفائدة بعد الانتخابات ، أو صنع مزح مماثل.عين الرئيس والكونغرس مجلس إدارة بنك الاحتياطي الفيدرالي وأعطاه على المدى الطويل ، ولكن منذ ذلك الحين يتمتع بنك الاحتياطي الفيدرالي بميزانيته الخاصة ، والتي يجب أن تكون عادةً مربحة ومكتفية ذاتيًا.يعد الاحتياطي الفيدرالي المتخلف عن السداد هو بنك احتياطي غير مربح وله أصول سلبية ضخمة.لم يعد مثل هذا الاحتياطي الفيدرالي مستقلًا ، وحتى خيال الاستقلال قد اختفى.

تتمثل إحدى الطرق المحتملة لتخفيف هذه المشكلة في إزالة الفائدة على الاحتياطيات المصرفية التي تدفعها الاحتياطي الفيدرالي إلى البنوك التجارية.ومع ذلك ، هناك سبب لهذا الفائدة.هذه هي إحدى الطرق التي يحدد بها بنك الاحتياطي الفيدرالي حد انخفاض سعر الفائدة في بيئة مع احتياطيات وفيرة.يمكن للكونغرس أن يمرر التشريعات: 1) إجبار البنوك على الاحتفاظ بنسبة معينة من الأصول كاحتياطيات ؛2) إلغاء قدرة مجلس الاحتياطي الفيدرالي على دفع الفائدة على هذه الاحتياطيات للبنوك التجارية.هذا سيحول المزيد من المشاكل إلى البنوك التجارية.

الخيار الأخير هو أحد أكثر الطرق الممكنة ، والعواقب محدودة نسبيًا.ستضر مصالح المستثمرين المصرفيين (بدلاً من المودعين) ، وستضعف قدرة مجلس الاحتياطي الفيدرالي على التأثير على أسعار الفائدة وسيضعف القروض المصرفية ، لكن هذه لن تكون كارثة بين عشية وضحاها.ومع ذلك ، فإن العجز الفيدرالي الذي يحتفظ به الاحتياطي الفيدرالي يعادل عجزًا اتحاديًا لمدة عامين تقريبًا ، وهو ما يمثل حوالي 12 ٪ من إجمالي الديون الفيدرالية.لذلك ، لا يمكن أن تلعب خطة القمع المالي الشديدة إلى حد ما دور “مرهم” لتخفيف المشكلة مؤقتًا.

باختصار ، نحن لا ندين بأنفسنا ديون.تدين الحكومة الفيدرالية ديون بكيانات محددة في الداخل والخارج ، وبمجرد التخلف عن السداد ، ستعاني هذه الكيانات لسلسلة من الأضرار المبعزة ، والتي بدورها ستضر مصالح الحكومة الفيدرالية ودافعي الضرائب الأمريكيين.

سوء الفهم 2. الناس يقولون هذا لعقود من الزمن

شيء آخر تسمعه غالبًا عن الديون والعجز هو أن الناس وصفوها بمشكلة لعقود ، وكانت الأمور جيدة.الآثار المترتبة على هذا الرأي هو أن الديون والعجز ليست مشكلة كبيرة ، وأن أولئك الذين يعتقدون أنهم مهمون سينتهي بهم الأمر إلى “استدعاء الذئب” مرارًا وتكرارًا ، وبالتالي يمكن تجاهلهم بثقة.

مثل الكثير من سوء الفهم ، هناك حقيقة معينة هنا.

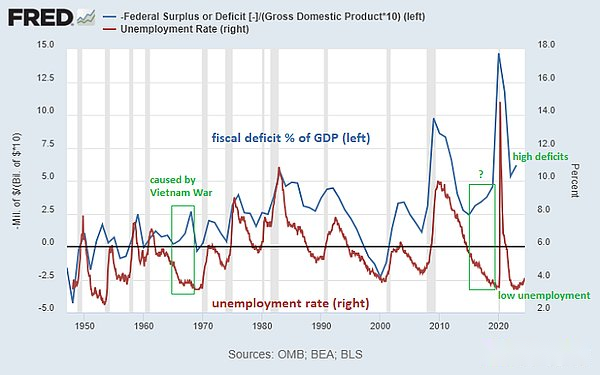

كما أشرت من قبل ، فإن “قمة الروح صفر” من الرأي القائل بأن الديون الفيدرالية والعجز هي تواريخ إشكالية إلى أواخر الثمانينيات وأوائل التسعينيات.أقيمت “جرس الديون” الشهير في نيويورك في أواخر الثمانينيات ، وحملة رئاسة مستقلة مستقلة من روس بيروت في التاريخ الحديث (مع 19 ٪ من الأصوات الشعبية) ، التي تدور إلى حد كبير حول موضوع الدين والعجز.في ذلك الوقت ، كانت أسعار الفائدة مرتفعة للغاية ، لذا فإن نفقات الفائدة تمثل نسبة عالية من الناتج المحلي الإجمالي:

أولئك الذين اعتقدوا أن الديون سيكونون خارج نطاق السيطرة في ذلك الوقت كانوا مخطئين بالفعل.كانت الأمور جيدة لعقود. هناك شيئان رئيسيان يؤديان إلى هذا الموقف. أولاً ، كان للانفتاح الصيني في الثمانينيات وانهيار الاتحاد السوفيتي في أوائل التسعينيات تأثير انكماش خطير للغاية على العالم.تمكن عدد كبير من العمالة والموارد الشرقية من التواصل مع رأس المال الغربي ، مما يجلب عددًا كبيرًا من إمدادات السلع الجديدة إلى العالم. ثانياً ، استمرت أسعار الفائدة في الانخفاض بسبب هذه العوامل ، مما يجعل نفقات الفائدة على إجمالي الديون المتزايدة في التسعينيات وأوائل 2000 و 2010 أكثر قابلية للسيطرة.

نعم ، إذا قال شخص ما قال إن الدين كان سؤالًا وشيكًا قبل 35 عامًا وكان لا يزال يتحدث عنه اليوم ، يمكنني أن أفهم لماذا كان شخص ما قد اختار تجاهله.

ومع ذلك ، يجب ألا يفكر الناس بعيدًا ويفكرون أنه نظرًا لأن هذه المسألة لا تهم خلال هذا الوقت ، فلن يهم أبدًا.هذه مغالطة.

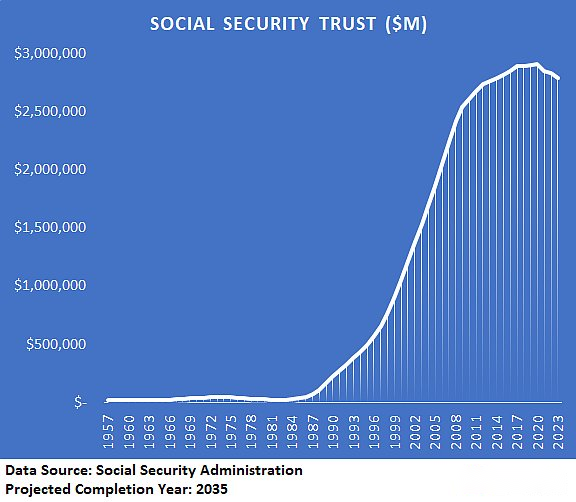

كانت هناك تغييرات متعددة في الاتجاه في أواخر عام 2010. انخفضت أسعار الفائدة إلى الصفر ولم تعد في اتجاه هبوطي هيكلي منذ ذلك الحين.بدأ مواليد الأطفال في التقاعد ، مما أدى إلى ذروة صناديق الضمان الاجتماعي ودخول وضع تخفيض ، وصلت العولمة أيضًا إلى ذروة محتملة ، وقد انتهت العقود الثلاثة من الترابط بين رأس المال الغربي والعمالة/الموارد الشرقية بشكل أساسي (وقد يتم عكسها قليلاً الآن).

يتم تصور بعض التغييرات في الاتجاه على النحو التالي:

لم نصل إلى النقطة التي سيؤدي فيها الديون أو العجز إلى كوارث ضخمة على المدى القريب. ومع ذلك ، فقد دخلنا حقبة يكون فيها العجز آثار وعواقب.

لمدة ست سنوات ، بعد أن شهدت بعض المراحل المبكرة من تغييرات الاتجاه ، أكدت دائمًا أن الإنفاق المالي يشغل موقفًا متزايد الأهمية في القرارات الاقتصادية الكلية والاستثمار الحديثة.لقد كان “نورث ستار” الرئيسي وأنا أتقدم في هذه البيئة الكلية الفوضوية لسنوات.

منذ أن بدأت تغييرات الاتجاه هذه ، كان أخذ الديون والعجز على محمل الجد طريقة رائعة ل: 1) لا تفاجأ ببعض الأشياء التي حدثت بالفعل ؛ 2) إدارة المحافظ بنجاح أكثر من محفظة الأسهم/السندات 60/40 النموذجية.

-مقالتي 2019 “هل نحن في فقاعة السندات؟”》 هو مقدمة هذه الورقة.استنتاجي هو ، نعم ، قد نكون في منتصف فقاعة الديون ، وقد يكون الجمع بين الإنفاق المالي واستقلال الديون المصرفية المركزية أكثر نفوذاً وتضخمًا مما يعتقد ، ومن المحتمل أن يحدث ذلك في الركود القادم.في أوائل عام 2020 ، كتبت “المخاطر الدقيقة لديون الخزانة” ، وحذرت من أن ديون الخزانة يمكن أن تنخفض بشدة.في غضون 5-6 سنوات منذ نشر هذا المقال ، شهد سوق السندات أسوأ سوق الدب منذ أكثر من قرن.

-في أسوأ ما في صدمة الانكماش في مارس 2020 ، كتبت المقال “لماذا يختلف هذا عن الاكتئاب العظيم” الذي يسلط الضوء على مدى بدء التحفيز المالي (أي العجز) وقد يعيدنا إلى أعلى مستوياتها في الأسهم الاسمية بشكل أسرع مما قد يعتقد ، على الرغم من أنه قد يكلف التضخم المرتفع.

خلال بقية عام 2020 ، قمت بنشر سلسلة من المقالات ، مثل التخفيف الكمي ، والنظرية النقدية الحديثة والتضخم/الانكماش ، وقرن من السياسة المالية والنقدية ، والتخفيف الكمي والطباعة النقدية ، والتي تستكشف السبب في أن الاتحاد القوي للمحفزات المالية والبنك المركزي يختلف تمامًا عن السياسة الكمية للعصا المصرفية في عام 2008/2009.باختصار ، حجتي هي أنه أشبه بتمويل الحرب في فترة عهد التضخم في الأربعينيات من القرن الماضي عن ديون خاصة في فترة عصر الانكماش في ثلاثينيات القرن العشرين ، لذا فإن الاحتفاظ بالأسهم والعملة الصعبة سيكون أفضل من عقد السندات.كرجل قصير ، قضيت الكثير من الوقت في مناقشة هذا الموضوع مع Bond Longs.

بحلول ربيع عام 2021 ، ارتفع سوق الأوراق المالية بشكل حاد وبدأ التضخم في الأسعار في الانفجار.تصف النشرة الإخبارية الخاصة بي في مايو 2021 “التضخم المالي الذي يحركه المالي” ويتوقع هذه القضية.

في عام 2022 ، مع وصول الأسعار إلى ذروتها ، أصبحت تدابير التحفيز المالي خلال الوباء غير فعالة تدريجياً ، أصبحت حذرة تمامًا بشأن التوحيد المالي والركود المحتمل.كانت النشرة الإخبارية في يناير 2022 ، Capital Sponge ، واحدة من أطرافي المبكرة لهذا السيناريو.كان معظم عام 2022 ، من حيث أسعار الأصول العريضة ، عامًا سيئًا ، وتباطأ الاقتصاد بشكل كبير ، ولكن وفقًا لمعظم المؤشرات ، تم تجنب الركود بسبب ما بدأ يحدث في وقت لاحق من ذلك العام.

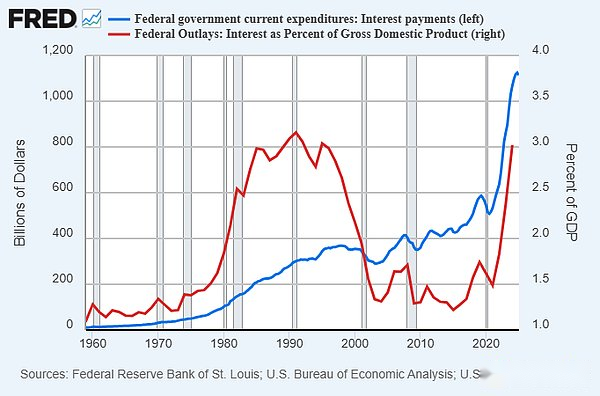

بحلول نهاية عام 2022 ، وخاصة في بداية عام 2023 ، توسع العجز المالي مرة أخرى ، ويرجع ذلك إلى حد كبير إلى الارتفاع السريع في أسعار الفائدة ، مما أدى إلى تضخم نفقات فائدة الديون العامة.تعيد الحسابات العادية لوزارة المالية السيولة إلى النظام المصرفي ، وتتحول وزارة المالية إلى إصدار سندات الخزانة الزائدة ، وهي مبادرة تهدف إلى السيولة ، تهدف إلى إعادة الأموال إلى النظام المصرفي من أدوات إعادة الشراء العكسية.وعموما ، توسع العجز لديه مرة أخرى “الحرب”.ركزت النشرة الإخبارية الخاصة بي في يوليو 2023 بعنوان “الرصاص المالي” على هذا الموضوع.

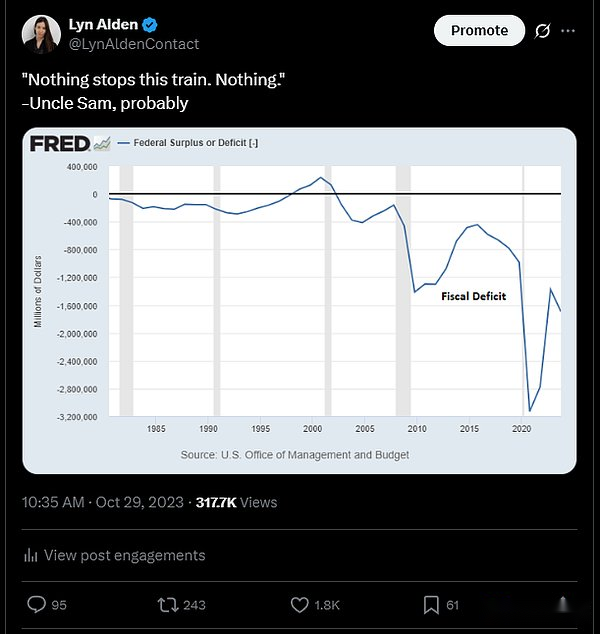

– أكتوبر 2023 ، انتهى السنة المالية الفيدرالية 2023 (من أكتوبر 2022 إلى سبتمبر 2023) ، وزاد العجز الاسمي مرة أخرى ، وبدأت ميمي “لا شيء يمكن أن يوقف هذا القطار” مع هذا الموضوع (في الأصل من المسلسل التلفزيوني Breaking Bad ، ولكن هنا يشير إلى العجز المالي الأمريكي) ، و Tweet هو مثل هذا:

ما زلت أبرز هذا لأنه يعبر بشكل فعال عن النقاط الرئيسية:

وجهة نظري هي أننا في عصر حيث يكون للإجمالي الديون والعجز الفيدرالي المستمر تأثير حقيقي. بناءً على ما إذا كنت تعاني من هذه العجز ، قد تشعر أن آثار هذه العجز إيجابية أو سلبية ، ولكن سيكون لها تأثير على أي حال. هذه الآثار قابلة للقياس ومعقولة وبالتالي لها تأثير على الاقتصاد والاستثمار.

سوء الفهم 3. الدولار الأمريكي على وشك الانهيار

أول سوء فهم يتناقضان مع الرأي العام القائل بأن الديون ليست ذات صلة.

والثالث مختلف قليلاً لأنه يدحض فكرة أن الأمور ستنفجر غدًا أو الأسبوع المقبل أو الشهر المقبل أو العام المقبل.

أولئك الذين يزعمون أن الأمور ستندلع قريبًا غالبًا ما يتم تقسيمها إلى معسكرين.الأشخاص في المخيم الأول ، يستفيدون من الإثارة ، ومعدلات النقر إلى الظهور ، وأكثر من ذلك.الناس في المخيم الثاني أساءوا فهم الوضع.لم يجري الكثيرون في المخيم الثاني تحليلًا متعمقًا للأسواق الأجنبية ، وبالتالي لم يتمكنوا من فهم السبب الحقيقي لانهيار سوق السندات السيادية.

العجز الحالي في الولايات المتحدة يمثل حوالي 7 ٪ من الناتج المحلي الإجمالي.كما أشرت عدة مرات ، فإن هذا في الغالب هيكلية ومن الصعب تقليله بشكل كبير الآن أو في العقد القادم.ومع ذلك ، فإن العجز يمثل 70 ٪ من الناتج المحلي الإجمالي ليس مشكلة.المقياس مهم.

فيما يلي بعض المؤشرات المهمة التي تحتاج إلى قياس كمي.

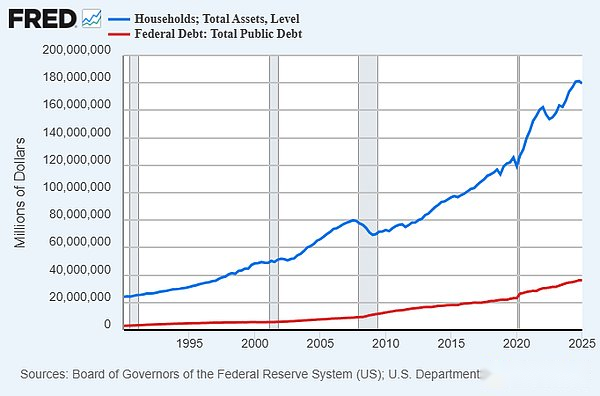

-ديون الحكومة الفيدرالية أعلى قليلاً من 36 تريليون دولار.وبالمقارنة ، فإن إجمالي الأصول للأسر الأمريكية 180 تريليون دولار ، وبعد خصم الالتزامات (الرهون العقارية بشكل رئيسي) ، تبلغ صافي الأصول 160 تريليون دولار.ومع ذلك ، نظرًا لأننا لا ندين لأنفسنا ، فإن هذه المقارنة تشبه إلى حد ما التفاح والبرتقال ، ولكنها تساعد على النظر إلى الأرقام الضخمة في سياق أكثر تحديدًا.

قاعدة النقدية الأمريكية حوالي 6 تريليونات دولار.يتجاوز إجمالي القروض والسندات المعلقة التي يتم تقمؤها بالدولار الأمريكي (بما في ذلك القطاعات العامة والخاصة ، والقطاعات المحلية والدولية ، باستثناء المشتقات) 120 تريليون دولار.في القطاع الخارجي وحده ، تبلغ الديون المقاومة للدولار حوالي 18 تريليون دولار ، أي ثلاثة أضعاف الدولار الأساسي الحالي.

هذا يعني أن الطلب على الدولار الأمريكي في الداخل والخارج ضخم للغاية ولا يمكن أن يكون مرنًا.جميع حاملي الديون الأمريكية بحاجة إلى دولارات أمريكية.

عندما تواجه دول مثل Türkiye أو Argentina التضخم المفرط أو على وشك التضخم المفرط ، فإن الخلفية هي أن قلة من الناس يحتاجون إلى ليرة أو بيزو. لا يوجد طلب عميق الجذور على عملتهم.لذلك إذا أصبحت عملتها أقل شعبية لأي سبب من الأسباب (عادةً ما يكون النمو السريع لعرض النقود) ، فمن السهل على الناس أن ينكروا ذلك وإرسال قيمته إلى الجحيم.

هذا ليس هو الحال مع الدولار الأمريكي.كل هذه الديون الأجنبية البالغة 18 تريليون دولار تمثل طلبًا جامدًا على الدولار.معظمهم لا يدينون بالولايات المتحدة (الولايات المتحدة هي بلد صافي ديون) ، لكن الدول الأجنبية لا “مدين لها”.تدين عدد لا يحصى من الكيانات المحددة في جميع أنحاء العالم بمبلغ معين من الدولارات لعدد لا يحصى من الكيانات المحددة الأخرى في جميع أنحاء العالم من خلال تاريخ محدد ، لذلك يحتاجون إلى الاستمرار في محاولة الحصول على دولارات.

حقيقة أنهم مدينون بما مجموعه أكثر من مبلغ الدولار الأساسي الحالي أمر بالغ الأهمية.ولهذا السبب ، يمكن أن تتضاعف القاعدة النقدية أو ثلاثية أو أكثر دون التسبب في فرط التضخم الكامل.لا تزال هذه زيادة صغيرة في الطلب على العقود بالدولار الأمريكي.عندما تكون الديون المستحقة تتجاوز بكثير مبلغ الدولار الأساسي ، يلزم مبلغ كبير من الدولار الأساسي لجعل هذا الدولار الأساسي لا قيمة له.

بمعنى آخر ، يقلل الناس بجدية من مقدار ما يمكن أن ينموه عرض النقود في الولايات المتحدة قبل أن يؤدي إلى أزمة حقيقية بالدولار.ليس من الصعب خلق مستويات التضخم مشكلة سياسيًا أو غيرها من القضايا أمرًا صعبًا ، ولكن خلق أزمة حقيقية أمر آخر.

فكر في الديون والعجز كاتصل بدلاً من التبديل.سوف يسأل الكثير من الناس “متى يهم؟” كما لو كان مفتاح الإضاءة الذي لن ينتقل من أي مشكلة إلى كارثة.لكن الجواب هو ، عادة ما يكون الاتصال الهاتفي.إنه الآن مهم جدًا.نحن بالفعل نركض بحماس.لقد تضررت قدرة بنك الاحتياطي الفيدرالي على تنظيم نمو الائتمان الجديد ، تاركًا له في الهيمنة المالية.لكن بقية هذا الاتصال الهاتفي لا يزال لديه مساحة كبيرة للتشغيل قبل أن يصل بالفعل إلى النهاية.

لهذا السبب استخدمت عبارة “لا شيء يمكن أن يوقف هذا القطار”.مشكلة العجز أكثر صعوبة مما يعتقد الثيران ، مما يعني أنه من غير المرجح أن تحتفظ الحكومة الفيدرالية الأمريكية على المدى القريب.لكن من ناحية أخرى ، ليس وشيكًا كما يعتقد الدببة ؛ من غير المرجح أن يؤدي ذلك إلى أزمة كاملة بالدولار على المدى القريب.كان حطام قطار طويل وبطيء.يتم تحول مؤشر تدريجيا.

بالطبع ، قد نواجه أزمة صغيرة مماثلة لأزمة السندات في بنوم بنوم 2022. بمجرد حدوث ذلك ، يمكن عادةً وضع مئات المليارات من الدولارات على حساب الاستهلاك.

افترض أن عائدات السندات ترتفع إلى الحد الذي لا يمكن فيه إفلاسه أو عدم كفاية السيولة في سوق الخزانة الأمريكية.يمكن أن يتخذ بنك الاحتياطي الفيدرالي تدابير لتخفيف الكمية أو العوائد.نعم ، هذا يجلب سعر التضخم المحتمل للأسعار وله تأثير على أسعار الأصول ، ولكن في هذه الحالة لا يؤدي إلى تدمير فرط.

على المدى الطويل ، سيواجه الدولار الأمريكي بالفعل مشاكل كبيرة.ولكن لا يوجد أي مؤشر على أنه ستكون هناك مشاكل كارثية في المدى القريب ما لم يتم تقسيمنا اجتماعيًا وسياسيًا (هذا لا يرتبط بالبيانات وبالتالي ليس ضمن نطاق هذه المقالة).

هنا بعض المعلومات الأساسية.على مدار العقد الماضي ، زادت عرض النقود الواسع في الولايات المتحدة بنسبة 82 ٪.خلال نفس الفترة ، زادت العرض النقدي العريض في مصر بنسبة 638 ٪.إن أداء الجنيه المصري هو أيضًا حوالي 8 مرات مما يؤدي إلى انخفاض الدولار الأمريكي ؛قبل عشر سنوات ، كان الدولار الأمريكي أقل قليلاً من الجنيه المصري الثامن ، والآن ، كان الدولار الأمريكي أعلى قليلاً من الجنيه المصري الخمسين.واجه المصريون تضخمًا مزدوجًا في الأسعار لمعظم العقد.

أعيش في مصر لفترة من الوقت كل عام.الحياة ليست سهلة.غالبًا ما يعانون من نقص الطاقة والركود الاقتصادي.لكن الحياة يجب أن تستمر.حتى هذا المستوى من انخفاض قيمة العملة لا يكفي لوضعها في أزمة كاملة ، خاصة مع مؤسسات مثل صندوق النقد الدولي (IMF) ، الذين لا يستطيعون الاستمرار بشكل أساسي في السير على طريق زيادة الديون وخفض قيمة العملة.

تخيل كيف يكون طلب الدولار غير المرن ، ومدى تكلفة وضع الدولار في هذا الموقف ، ناهيك عن وضع أسوأ.عندما يعتقد الناس أن الدولار على وشك الانهيار ، أفترض عادة أنهم لم يذهبوا إلى العديد من الأماكن ولم يدرسوا العملات الأخرى.قد تكون الأمور أكثر خطورة مما يعتقد الناس ، لكن لا يزال بإمكانهم العمل جزئيًا.

تشير المزيد من البيانات إلى أن العرض النقدي الواسع في الصين قد زاد بنسبة 145 ٪ خلال العقد الماضي ، وارتفع البرازيل بنسبة 131 ٪ ، وزادت الهند بنسبة 183 ٪.

بمعنى آخر ، لن يتغير الدولار الأمريكي بشكل مباشر من عملة السوق المتقدمة إلى عملة منهار.في هذه العملية ، يجب أن تواجه “تطوير متلازمة السوق”.قد يضعف الطلب الأجنبي على الدولار الأمريكي بمرور الوقت.قد يؤدي عجز الميزانية المستمر والسيطرة المتزايدة على الاحتياطي الفيدرالي إلى تسارع تدريجي في نمو عرض النقود والقمع المالي.يمنحنا عجزنا التجاري الهيكلي الضعف النقدي الذي لا تملكه البلدان التي لديها فائض تجاري هيكلي.لكن نقطة البداية الخاصة بنا تم تطوير أسواق مع تأثيرات الشبكة العالمية العميقة ، ومع تفاقم الموقف ، قد تكون عملتنا متشابهة بطرق عديدة لعملة الأسواق النامية.لبعض الوقت قد يكون أشبه بالعملة البرازيلية ، ثم العملة المصرية ، ثم العملة التركية.لن تقفز من الدولار إلى بوليفار فنزويلا في غضون عام أو حتى خمس سنوات ما لم يكن هناك حدث مثل ضربة نووية أو حرب أهلية.

خلاصة القول ، فإن ارتفاع الديون والمنظمة في الولايات المتحدة هو في الواقع عواقب واقعية بشكل متزايد ، سواء في الوقت الحاضر والمستقبل.إنه ليس ضئيلًا كما يدعي معسكر “كل شيء على ما يرام” ، كما أنه ليس بمجرد أن تدعي المعسكرات المثيرة أنها كارثة.من المحتمل أن تكون مشكلة شائكة وستضربنا كعامل خلفية لبعض الوقت ، ويجب على المستثمرين والاقتصاديين أخذ ذلك في الاعتبار إذا كانوا يريدون إصدار أحكام دقيقة.