著者:リン・オールデン、投資アナリスト。編集:aiman@bitchain vision

赤字の継続性は投資に複数の影響を及ぼしますが、その過程では、非論理的なことに気を取られないことが重要です。

財政債務と赤字101

これらの誤解を掘り下げる前に、債務と赤字の特定の意味をすばやく確認する必要があります。

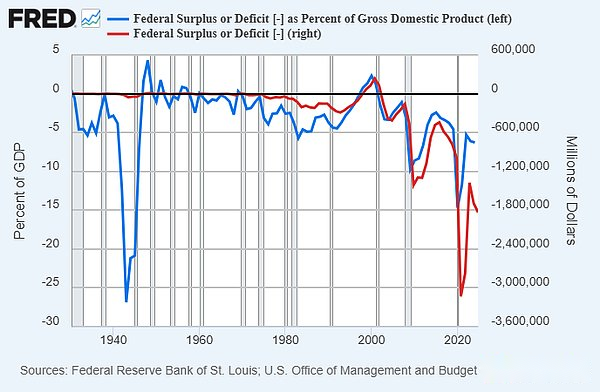

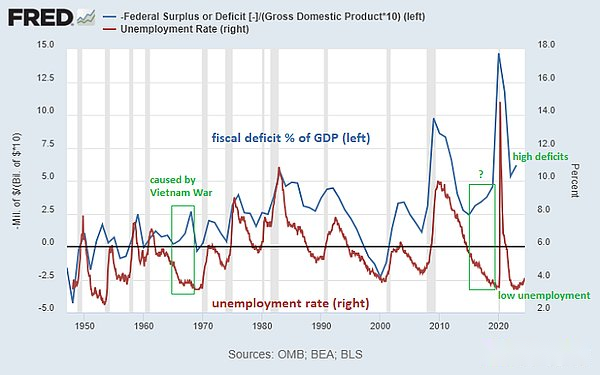

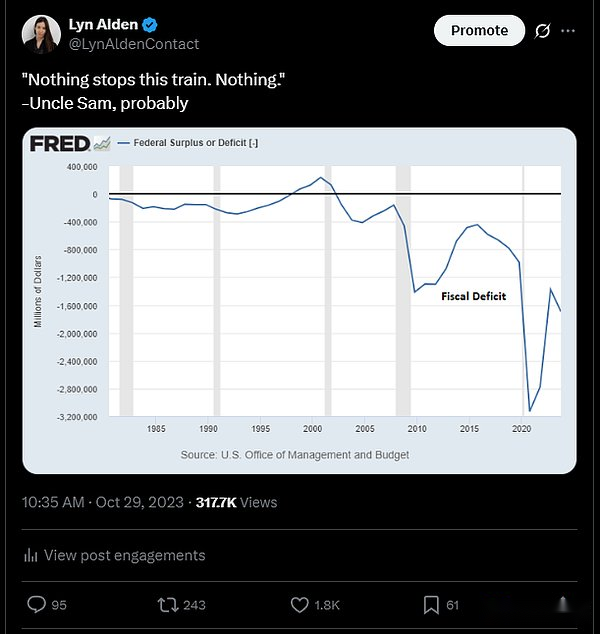

– ほとんどの年に、米国連邦政府は税収以上の費用を費やしています。この違いは年間赤字です。公称赤字やGDPの割合を含む、グラフからの時間の経過に伴う赤字の変化を見ることができます。

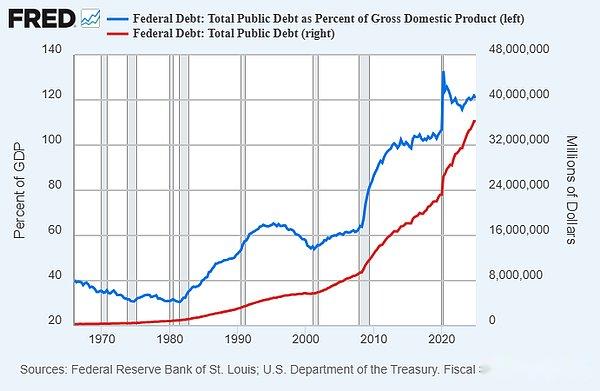

– 米国連邦政府は長年にわたって赤字に陥っているため、これらの赤字は蓄積して未払いの総債務を形成します。債務のこの部分は、米国連邦政府が負っている債務の株であり、連邦政府は利子を支払う必要があります。債券の一部が成熟すると、古い債券を返済するために新しい債券を発行します。

数週間前、ラスベガスでの会議で、私は米国の財政債務の状況に関する基調講演を行いました。これは、米国の財政債務の20分の要約です。

そのスピーチと長年にわたって詳しく説明されてきたので、私の見解では、米国の財政赤字は近い将来に非常に大きくなると考えています。

誤解1。これは私たちが借りている負債です

ポール・クルーグマンなどが促進した一般的なことわざは、「私たちは自分の負債を負っている」ということです。現代の金融理論の支持者は、しばしば同様の主張をします。たとえば、累積的な未払い債務は主に民間部門に割り当てられた完全な余剰に過ぎないということです。

この文の背後にある暗黙の意味は、この負債は大きな問題ではないということです。別の潜在的な意味合いは、「私たちは自分自身を借りている」だけなので、債務の一部を選択的にデフォルトすることができるかもしれないということです。これら2つの部分を個別に分析しましょう。

あなたは誰を借りていますか

連邦政府は、米国財務省の所有者を負っています。これには、外国企業、アメリカの機関、およびアメリカの個人が含まれます。もちろん、これらの事業体が保有する政府債の量は固定されています。たとえば、私たち全員が政府の債券を保持しているにもかかわらず、私は私よりもはるかに多くのドルを日本政府に借りています。

あなた、私、そして他の8人と10人が夕食に出かけるなら、私たちはすべて最終的に借金を負っています。私たち一人一人が異なって食べるなら、私たちが借りている負債は異なるかもしれません。通常、料金は公正に共有する必要があります。

上記の夕食の例では、夕食の群衆は通常お互いに友好的であり、人々は夕食時に他の人にgeneしみなく食事を提供することをいとわないので、それは実際には大したことではありません。しかし、人口が3億4,000万人で、1億3,000万人の異なる家族に住んでいる国では、これは小さな問題ではありません。36兆ドルの連邦債務が1億3,000万世帯で除算されている場合、各世帯の連邦債務総額は277,000ドルです。これはあなたの家族の価値があると思いますか?そうでない場合、どのように計算する必要がありますか?

言い換えれば、退職口座に100万ドル相当の財務省債と私の退職口座に100,000ドル相当の財務省債がある場合、私たちは皆納税者であり、ある意味では「私たちは自分自身を借りている」とは平等ではありません。

言い換えれば、数字と割合は実際に重要です。債券保有者は、購買力を維持するために債券が(通常間違っている)ことを期待しています。納税者は、政府が通貨、税金、支出の強固な基本を維持することを(繰り返しますが、しばしば間違っています)予想しています。これは明らかなようですが、とにかく説明が必要な場合があります。

私たちは共有台帳を持っており、この元帳の管理方法の力を分けます。これらのルールは時間とともに変化する可能性がありますが、元帳の全体的な信頼性は、世界がそれを使用する理由です。

デフォルトを選択できますか?

個人、企業、および州は、十分なキャッシュフローまたは資産が債務を返済するのに不足している場合(金オンスやその他の通貨など)発行できない通貨で廃止された場合、個人、企業、および州が実際にデフォルトになる可能性があります。ただし、先進国の政府の債務は通常、独自の通貨で宗派されており、発行することができるため、名目上のデフォルトが発生します。彼らにとって、より簡単な方法は、お金を印刷することであり、それは彼ら自身の経済的生産と希少な資産に比べて借金を軽視します。

私と他の多くの人は、通貨の急激な減価がデフォルトであると考えるでしょう。この意味で、米国政府は、1930年代に金に対してドルを切り下げることにより、債券保有者を債務不履行にし、1970年代に金に対して金額を完全に切り離すことで債券保有者を債務しました。2020年から2021年の期間もデフォルトです。短期間で幅広いマネーサプライが40%増加し、債券保有者は1世紀以上で最悪のベアマーケットを経験し、他のほぼすべての資産と比較して購入力が大幅に低下しました。

しかし、技術的な観点からは、国は契約を名目上侵害する必要がなくても、名目上契約に違反する場合があります。すべての債券保有者と通貨所有者が減価償却の痛みを患うよりも、支持が可能な友好的なエンティティまたはエンティティのみをデフォルトする方が、通貨所有者と非定義されていない債券保有者を広く保護することをお勧めします。このような緊張した地政学的環境では、これは真剣に考慮する価値のある可能性です。

実際の問題は、一部のエンティティがデフォルトの結果が限られている状況はありますか?

一部のエンティティは、デフォルトの場合、非常に深刻で明らかな結果をもたらします。

– 政府が退職者または資産管理会社からの債務を債務不履行にしている場合、退職者に代わって政府の債券を保有する資産管理会社は、これは一生働いた後に自分自身を支援する彼らの能力を損なうでしょう。

– 政府が保険会社の債務を債務不履行にした場合、保険請求を支払う能力を弱め、同じ悪い方法で米国市民を傷つけます。

– 政府が銀行のデフォルトをした場合、銀行は債務を返済する能力を失い、消費者銀行の預金は資産によって完全にサポートされません。

もちろん、ほとんどのエンティティ(存続している事業体)は、再び財務債を購入することを拒否します。

残っているのは、達成が簡単です。政府がデフォルトを履行できるエンティティはありますか?その可能性は通常、外国企業と連邦準備制度にあるので、別々に分析しましょう。

分析:外国人からの非行債務

現在、外国企業は米国財務省債で約9兆ドルを保有しており、合計36兆ドルの米国債務の約4分の1を占めています。

9兆ドルのうち、約4兆ドルがソブリンエンティティによって保持され、5兆ドルは外国の民間企業によって保持されています。

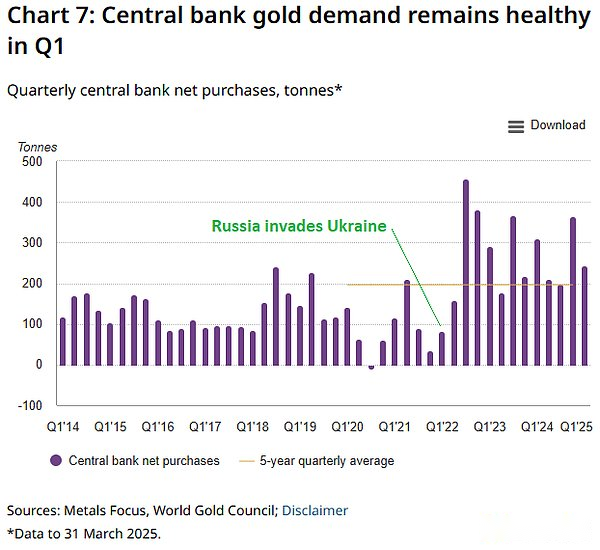

近年、特定の外国企業のデフォルトの可能性は間違いなく大幅に増加しています。過去には、米国はイランとアフガニスタンで凍結した主権資産を持っていましたが、これらの資産は小さく極端であり、「実際の」デフォルトを構成するには十分ではありません。しかし、2022年のロシアのウクライナ侵攻後、ヨーロッパと他の場所での米国とその同盟国は、合計3,000億ドル以上のロシアの埋蔵量を凍結しています。フリーズはデフォルトと正確に同じではありません(資産の究極の運命に依存します)が、デフォルトに非常に近いです。

それ以来、外国の中央銀行は非常に大きな金の買い手になっています。金は自分で維持できる資産を表しているため、デフォルトや没収を回避でき、減価償却は容易ではありません。

外国人の債務の大部分は、友好的な国や同盟国によって保持されています。これらの国には、日本、英国、カナダなどが含まれます。ケイマン諸島、ルクセンブルク、ベルギー、アイルランドなどのこれらの国のいくつかは、多くの機関が機関を設置し、米国財務省の債券を保有する安全な避難所です。したがって、これらの外国人保有者の一部は、実際にはこれらの場所に組み込まれているアメリカの団体です。

現在、中国は政府の債券で8,000億米ドル未満を保有しており、これは米国の5か月の赤字支出と同等です。彼らは潜在的な「選択的なデフォルト」リスクの一番上にあり、それを認識しています。

米国がそのようなエンティティのデフォルトを大規模にデフォルトした場合、外国企業に長い間国民債務を保持するよう説得する米国の能力が大幅に弱体化します。ロシアの埋蔵量の凍結は信号を送り、各国はそれに反応しましたが、当時はロシアの「事実の侵略」を装っていました。非攻撃的な国の債務不履行は、明らかなデフォルトと見なされます。

したがって、全体としてこれは特に実行可能なオプションではありませんが、場合によっては不可能ではありません。

分析:FEDデフォルト

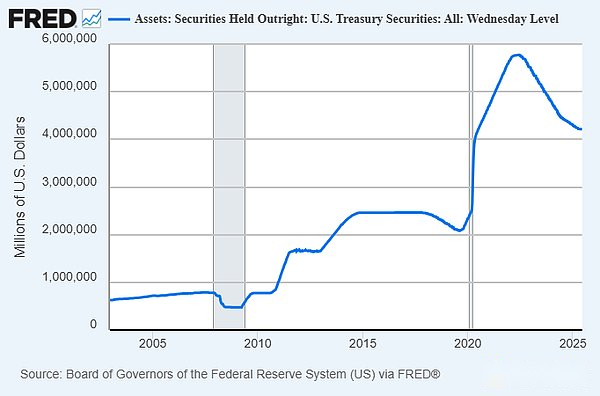

別の選択肢は、財務省が連邦準備制度が保有する米国財務省債を不履行にすることができることです。現在、連邦準備制度は、米国財務省の債券で4兆ドルをわずかに上回っています。結局のところ、これは「私たちは自分自身を借りている」という最も適切な声明ですよね?

これにも大きな問題があります。

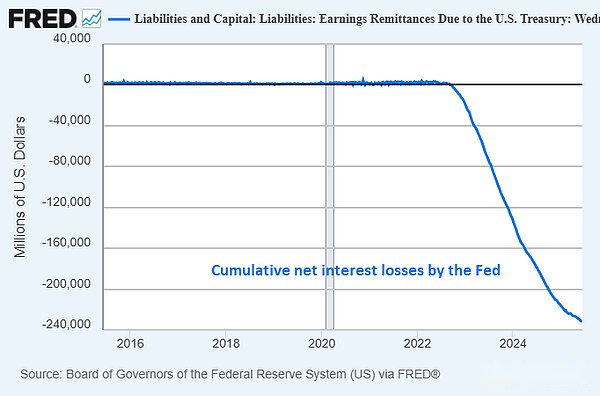

FRBは、他の銀行と同様に、資産と負債を持っています。その主な負債は、1)物理通貨と2)銀行埋蔵量を商業銀行に支払うべきです。その主な資産は、1)米国財務省債と2)住宅ローン担保証券です。FRBの資産はそれに対して利息を支払いますが、FRBは銀行の準備金の利息を支払い、より低い金利制限を設定し、銀行の動機を抑制し、より幅広いお金を生み出します。

現在、FRBは巨大な未実現の損失(数千億ドル)に苦しんでおり、毎週の利息の支払いは収益よりもはるかに高くなっています。FRBが普通の銀行である場合、それは間違いなく走り、最終的に破産するでしょう。しかし、FRBは中央銀行であるため、誰もそれを実行できないため、長期的な損失で動作することができます。過去3年間で、FRBは2,000億ドル以上の純利息損失を蓄積してきました。

財務省がFRBの債務を完全に債務不履行にした場合、実際の為替レート(負債は資産よりも数兆ドルになる)で深刻に支払われるでしょうが、中央銀行としては、銀行の運営を避けることができます。彼らの毎週の純利息の損失はさらに大きくなります。なぜなら、彼らは彼らの利息収入の大部分を失っているため(彼らは住宅ローンが支援する証券しか残っていないため)。

このアプローチの主な問題は、中央銀行の独立性に関する哲学を損なうことです。中央銀行は基本的に行政部門から分離する必要があります。たとえば、大統領は選挙前に金利を削減したり、選挙後に金利を引き上げたり、同様のいたずらをしたりすることはできません。大統領と議会は、FRBの取締役会を任命し、長期的に任命しましたが、それ以来、FRBには独自の予算があり、通常は利益と自給自足の予算があります。デフォルトのFRBは不採算のFRBであり、巨大な負の資産を持っています。そのようなFRBはもはや独立していません、そして、独立のファンタジーさえもなくなりました。

この問題を軽減する潜在的な方法の1つは、連邦準備制度が商業銀行に支払った銀行の準備金の利子を削除することです。ただし、この関心には理由があります。これは、FRBが豊富な埋蔵量を持つ環境で低い金利制限を設定する方法の1つです。議会は法律を可決することができます。1)銀行に、特定の割合の資産を準備金として保有するように強制します。 2)これらの準備金に対して商業銀行に利息を支払う連邦準備制度の能力をキャンセルする。これにより、商業銀行により多くの問題が変わります。

最後のオプションは、より実現可能な方法の1つであり、結果は比較的限られています。銀行投資家の利益(預金者ではなく)は損害を受け、金利と銀行ローンに影響を与える連邦準備制度の能力は弱まりますが、これは一晩で災害ではありません。しかし、連邦準備制度が保有する連邦赤字は、約2年の連邦赤字に相当しており、連邦債務総額の約12%を占めています。したがって、このわずかに極端な金融抑制計画は、問題を一時的に軽減するために「OINT」の役割しか果たしていません。

要するに、私たちは自分自身の借金を負っていません。連邦政府は、国内外の特定のエンティティに債務を負っており、デフォルトがデフォルトになると、これらの事業体は一連の結果的な損害賠償に苦しみます。

誤解2。人々は何十年もこれを言ってきました

借金と赤字についてよく聞くもう一つのことは、人々がそれを何十年もの間問題と呼んでおり、物事は良かったということです。この見解の意味は、債務と赤字は大きな問題ではなく、彼らが重要だと思う人は何度も何度も「オオカミを呼ぶ」ことになり、したがって自信を持って無視できるということです。

多くの誤解のように、ここには特定の真実があります。

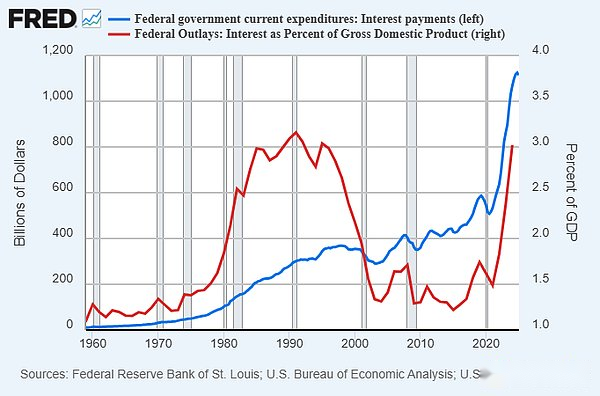

前に指摘したように、連邦債務と赤字は1980年代後半から1990年代初頭に遡るという見解の「ゼロスピリットの頂点」です。有名な「借金の鐘」は、1980年代後半にニューヨークに建設され、ロスペロの現代史における最も成功した独立した大統領選挙(一般投票の19%)は、債務と赤字のテーマを中心に展開しました。当時、金利は非常に高かったため、金利費用はGDPの割合が高いことを占めています。

当時、借金が制御不能だと思った人は、本当に間違っていました。物事は何十年もの間良かったです。この状況につながる2つの主なことがあります。第一に、1980年代に中国が開かれ、1990年代初頭のソビエト連邦の崩壊が世界に非常に深刻なデフレに影響を与えました。多数の東部労働と資源が西部の首都とつながり、多数の新しい商品供給を世界にもたらしました。第二に、金利はこれらの要因の一部に起因しています。これにより、1990年代、2000年代初頭、2010年代の総債務の増加に対する利息費用がより制御可能になります。

そう、もし誰かが借金が35年前に差し迫った質問であり、今日もそれについて話していたと言っていたなら、誰かがそれらを無視することを選んだ理由を理解できます。

しかし、人々はあまりにもずっと考えてはいけませんし、この問題は問題ではないので、それは重要ではないと考えるべきです。これは誤りです。

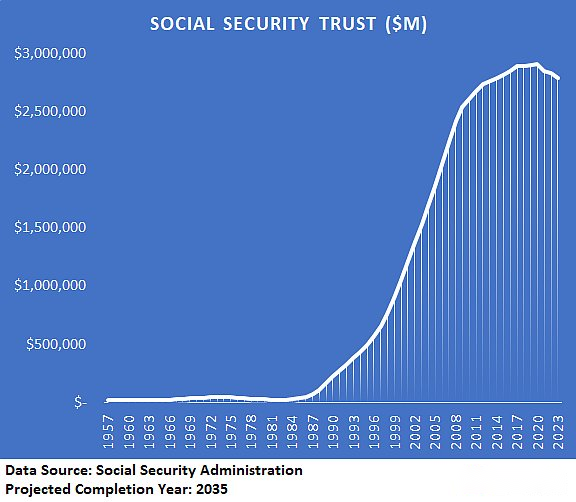

2010年代後半には複数の傾向の変化がありました。金利はゼロに低下し、それ以来、構造的な下降傾向にはなくなりました。団塊の世代は退職し始め、社会保障の信託のピークをもたらし、削減モードに入り、グローバリゼーションも潜在的なピークに達し、西部の首都と東部労働/資源の間の30年の相互接続は基本的に終了しました(そして今はわずかに逆転している可能性があります)。

いくつかの傾向の変更は、次のように視覚化されます。

私たちは、債務や赤字が近期で大規模な災害を引き起こすポイントに達していません。しかし、私たちは赤字が影響と結果をもたらす時代に入りました。

6年間、トレンドの変化の初期段階を目撃した後、私は財政支出が現代のマクロ経済的および投資決定においてますます重要な地位を占めることを常に強調してきました。私が何年もの間、このかなり混oticとしたマクロ環境で前進するので、それは私の主な「ノーススター」でした。

これらの傾向の変化が発生し始めたため、借金と赤字を真剣に受け止めることは、次のような素晴らしい方法でした。1)すでに起こったことのいくつかに驚かないでください。 2)典型的な60/40ストック/債券ポートフォリオよりもポートフォリオをより正常に管理します。

– 私の2019年の記事「We In the Bond Bubble?」 》はこのペーパーの序文です。私の結論は、はい、私たちは債務バブルの真っin中にあるかもしれません。財政支出と中央銀行の債務収益化の組み合わせは、考えられるよりも影響力がありインフレ性であり、それは次の不況で起こる可能性があります。2020年初頭、私は「財務省の債務の微妙なリスク」を書き、財務省の債務がひどく減価する可能性があると警告しました。その記事が公開されてから5〜6年で、債券市場は1世紀以上で最悪のベア市場を経験しました。

– 2020年3月の最悪のデフレショックで、私は「なぜこれが大恐pressionとは異なるのか」という記事を書きました。これは、財政刺激症(すなわち、赤字)がどのように始まっているかを強調し、高インフレ率が高いと考えられるよりも速く公称株に戻ることができるかもしれません。

2020年の残りの間、私は定量的緩和、現代の金融理論とインフレ/デフレ、財政および金融政策の世紀、銀行、定量的緩和とマネー印刷などの一連の記事を公開しました。要するに、私の主張は、1930年代のデフレ時代の期間における民間債務の解明よりも1940年代のインフレ時代の時代の戦争資金のようなものであるため、株式とハード通貨を保持することは債券を保持するよりも優れているということです。債券の短い号として、私はこのトピックをボンドロングで議論するのに多くの時間を費やしました。

2021年の春までに、株式市場は急激に上昇し、価格のインフレが爆発し始めました。2021年5月のニュースレター「金融主導のインフレ」は、この問題をさらに説明し、予測しています。

2022年、価格が流行中にピークと財政刺激策の測定に達するにつれて、徐々に効果がなくなったため、私は財政的統合と潜在的な不況について非常に慎重になりました。2022年1月のニュースレターであるCapital Spongeは、このシナリオの初期のフレームワークの1つでした。2022年のほとんどは、幅広い資産価格の点で悪い年であり、経済は大幅に減速しましたが、ほとんどの指標では、その年の後半に起こったことにより不況は回避されました。

2022年の終わりまで、特に2023年の初めに、財政赤字は再び拡大しました。これは、主に金利の急速な上昇により、公的債務支出のインフレにつながっています。財務省の通常の口座は流動性を銀行システムに引き戻し、財務省は、流動性を支持するイニシアチブである過剰な財務債の発行に変わり、逆買い戻しツールから銀行システムに資金を引き戻すことを目指しています。全体として、赤字の拡大は再び「戦争」になりました。「Financial Lead」というタイトルの2023年7月のニュースレターは、このトピックに焦点を当てています。

– 2023年10月、2023年度(2022年10月から2023年9月まで)連邦会計年度(2022年10月から2023年9月)が終了し、名目上の赤字が再び増加しました。私はこのテーマで「この列車を止めることはできません」というミームを始めました(もともとはバッドがブレイキングされていますが、ここでは米財政赤字を参照しています)、そして私のツイートは次のようです。

重要なポイントを効果的に表現しているため、私はこれを強調し続けています。

私のポイントは、私たちは総負債と進行中の連邦政府の赤字が本当の影響を与える時代にいるということです。これらの赤字に苦しんでいるかどうかに応じて、これらの赤字の影響は肯定的または否定的であると感じるかもしれませんが、とにかく影響を与えるでしょう。これらの効果は測定可能で合理的であるため、経済と投資に影響を与えます。

誤解3。米ドルが崩壊しようとしています

最初の2つの誤解は、債務は関連していないという一般的な見解と矛盾しています。

3番目は、明日、来週、来月、または来年のものが爆発するという考えに反論するため、少し違っています。

物事がすぐに勃発すると主張する人々は、しばしば2つのキャンプに分かれています。最初のキャンプの人々は、センセーショナル主義、クリックスルー率などの恩恵を受けます。2番目のキャンプの人々は本当に状況を誤解していました。2番目のキャンプの多くは、外国市場の詳細な分析を実施していなかったため、ソブリン債市場の崩壊の本当の理由を本当に理解できませんでした。

米国の現在の赤字は、GDPの約7%を占めています。私が何度も指摘したように、これはほとんど構造的であり、現在または次の10年で大幅に減らすことは困難です。ただし、GDPの70%の赤字が問題ではありません。スケールは重要です。

定量化する必要がある重要な指標をいくつか紹介します。

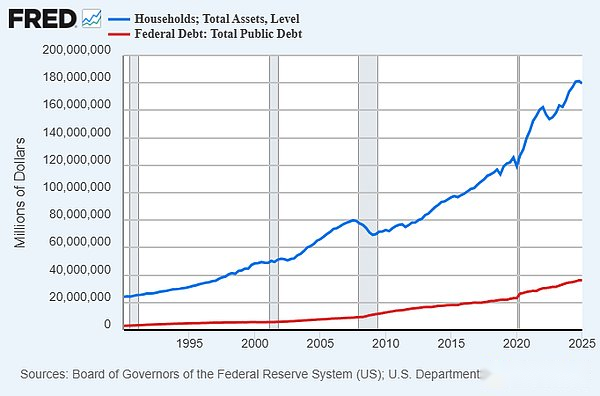

– 連邦政府の債務は36兆ドルよりわずかに高くなっています。比較すると、アメリカの世帯の総資産は180兆ドルであり、負債(主に住宅ローン)を控除した後、純資産は160兆ドルです。ただし、私たちは自分自身を借りていないので、この比較はリンゴやオレンジに少し似ていますが、より具体的なコンテキストで膨大な数を見るのに役立ちます。

米国の通貨基盤は約6兆ドルです。総米ドルで支配されたローンと債券(デリバティブを除く公共および民間部門、国内および国際セクターを含む)は、120兆ドルを超えています。海外セクターだけでも、ドルに支配された債務は約18兆ドルで、既存の基本ドルの3倍です。

これは、国内外での米ドルの需要が非常に大きく、柔軟性がないことを意味します。すべての米国の債務保有者は米ドルを必要とします。

TürkiyeやAragentinaのような国が過激な膨張を経験したり、ハイパーインフレに近い場合、背景は、リラやペソを必要とする人はほとんどいないということです。通貨に対する根深い需要はありません。したがって、何らかの理由で通貨があまり人気がなくなった場合(通常、マネーサプライの急速な成長による)、人々がそれを否定してその価値を地獄に送るのは簡単です。

これは米ドルには当てはまりません。これらの18兆ドルの対外債務はすべて、ドルに対する厳格な需要を表しています。彼らのほとんどは米国(米国は純債務国です)を借りていませんが、外国は「自分自身を借りている」ものではありません。世界中の無数の特定のエンティティは、特定の日付までに世界中の無数の他の特定のエンティティに一定のドルを負っているため、ドルを獲得しようとし続ける必要があります。

彼らが既存の基本ドルの金額よりも合計を借りているという事実は重要です。このため、完全なハイパーインフレを引き起こすことなく、金銭的なベースは2倍、トリプル、またはそれ以上のことができます。これは、米ドルの契約需要のわずかな増加です。未払いの債務が基本ドルをはるかに超えている場合、その基本ドルを価値のないものにするためには、大量の基本ドルが必要です。

言い換えれば、人々は、実際のドルの危機を引き起こす前に、米国のマネーサプライがどれだけ成長できるかを深刻に過小評価しています。政治的に問題のあるインフレレベルやその他の問題を作成することは難しくありませんが、本当の危機を作成することも別の問題です。

負債と赤字をスイッチの代わりにダイヤルと考えてください。多くの人が「いつ重要だ」と尋ねるでしょう。まるで問題なく災害に移行するライトスイッチのように。しかし、答えは、通常はダイヤルです。今では非常に重要です。私たちはすでに情熱的に走っています。新しいクレジットの成長を規制するFRBの能力は損傷を受けており、財政的支配を残しています。しかし、このダイヤルの残りの部分には、実際に終わりに達する前に、回す余地がまだたくさんあります。

だから私は「この列車を止めることはできない」というフレーズを使用しました。赤字の問題は、雄牛が考えるよりも難しいことです。つまり、米国連邦政府が短期的にそれらを保持する可能性は低いことを意味します。しかし、一方で、それはクマが考えるほど差し迫っていません。それが短期的に完全なドルの危機を引き起こすことはまずありません。それは長くて遅い列車の難破船でした。ポインターが徐々に回転します。

もちろん、私たちは2022年の英国Phnom Penh債券の危機に似た小さな危機に遭遇するかもしれません。それが起こると、通常、数億ドルを減価償却費用で出すことができます。

債券は、米国財務省市場における破産またはひどく不十分な流動性の程度まで急上昇すると仮定します。FRBは、定量的緩和または縁石の収量を測定することができます。はい、これは潜在的な価格インフレの価格をもたらし、資産価格に影響を与えますが、この場合はハイパーインフレを引き起こしません。

長期的には、米ドルは実際に大きな問題に直面します。しかし、私たちが社会的および政治的に分割されていない限り、近い期間に壊滅的な問題があるという兆候はありません(これはデータに関連しておらず、したがってこの記事の範囲内ではありません)。

ここにいくつかの背景情報があります。過去10年間で、米国の幅広いマネーサプライは82%増加しました。同じ期間に、エジプトの幅広いマネーサプライは638%増加しました。エジプトのポンドのパフォーマンスも、米ドルの約8倍です。 10年前、米ドルは8エジプトのポンドよりわずかに低かったが、現在、米ドルは50エジプトポンドよりわずかに高かった。エジプト人は、10年の大半で2桁の価格のインフレに直面していました。

私は毎年しばらくエジプトに住んでいます。人生は簡単ではありません。彼らはしばしばエネルギー不足と経済的停滞を経験します。しかし、人生は続けなければなりません。そのレベルの通貨の切り下げでさえ、特に国際通貨基金(IMF)のような機関では、彼らを完全に危機に陥れるのに十分ではありません。

ドルの需要がどれほど柔軟性があるのか、その状況にドルを入れるのにどれだけの費用がかかるか想像してみてください。人々がドルが崩壊しようとしていると思うとき、私は通常、彼らは多くの場所に行ったことがなく、他の通貨を研究していないと思います。物事は人々が考えるよりもはるかに深刻かもしれませんが、彼らはまだ部分的に機能する可能性があります。

より多くのデータによると、中国の広範なマネーサプライは過去10年間で145%増加し、ブラジルは131%増加し、インドは183%増加しました。

言い換えれば、米ドルは、先進の市場通貨から崩壊した通貨に直接変化することはありません。このプロセスでは、「市場症候群の発展」を経験する必要があります。米ドルに対する外国の需要は、時間とともに弱まる可能性があります。継続的な財政赤字と連邦準備制度の管理の高まりは、マネーサプライと金融抑制の成長における徐々に加速する可能性があります。私たちの構造貿易赤字は、構造貿易黒字を持つ国にはない金銭的脆弱性を与えてくれます。しかし、私たちの出発点は、根深いグローバルネットワーク効果を備えた開発市場であり、状況が悪化するにつれて、私たちの通貨は多くの点で発展途上市場の通貨に似ている可能性があります。かなり長い間、それはブラジルの通貨、次にエジプト通貨、トルコ通貨のようなものかもしれません。核ストライキや内戦のようなイベントがない限り、1年または5年でドルからベネズエラのボリバルにジャンプすることはありません。

要約すると、米国の債務と赤字の上昇と赤字の状況は、現在および将来の両方で、ますます現実的な結果をもたらしています。「すべてが大丈夫」と主張するほど無視できるわけではなく、センセーショナルなキャンプが災害であると主張するとすぐにもそうではありません。それは厄介な問題である可能性が高く、かなり長い間背景要因として私たちを悩ませているでしょう。そして、投資家と経済学者は、彼らが正確な判断を下したい場合にこれを考慮に入れなければなりません。