オリジナルタイトル:「RootData:2024 Crypto Development Research Reportと年次ランキング」

著者:Rootdata Research

Crypto 2024 Venture Capital Market Review

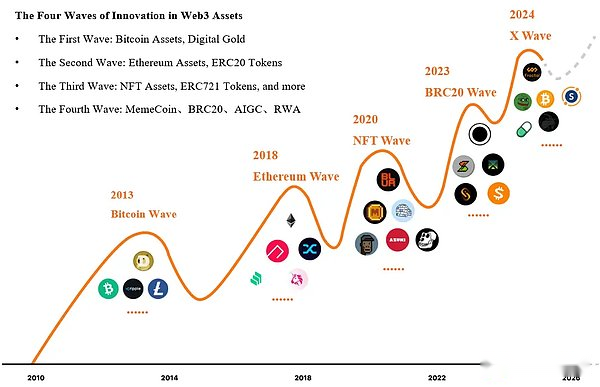

暗号産業は資産革新の第4波に入り、主要市場と流通市場は非常に導電性です

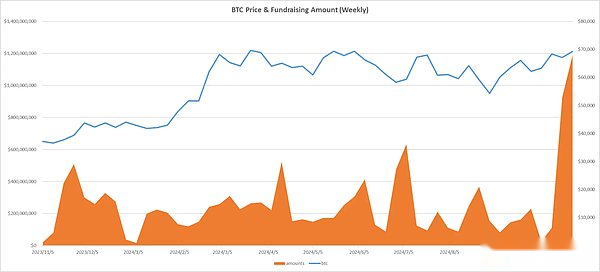

ビットコインとイーサリアムのスポットETFの通過により、暗号産業の開発は長期的かつ堅実な流動性基盤を持っています。 。プライマリ市場は、最初に上昇する傾向を示し、その後、2024年の最初の3四半期に安定しています。 27億5,000万米ドル(月数8.05%)であり、第3四半期ですが、わずかに24億6,000万ドルになりましたが、前年比26.05%増加しました。

実際、Crypto産業は、主に非EVM Memecoin、BRC20、AIGC、およびRWA資産によって推進されている資産革新の第4波に入りました。これらの資産の革新については、これがこれがプライマリ市場がBTCのような新しい価格の高値を作成できない重要な理由でもあります。私たちの意見では、暗号産業の発展の法律の1つは、最大のコンセンサスを持つ新しいネイティブ資産を見つけ、資金を促進するための新しい資産の流入を実現することです。

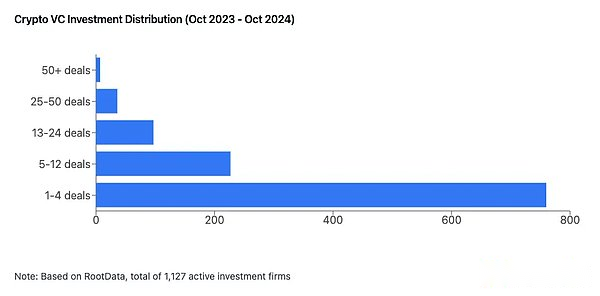

取引構造の変更:機関の54.9%が過去12か月間何の措置を講じておらず、2ラウンド以上の資金調達を完了したプロジェクトの12%のみ

施設の54.9%は過去12か月間何の措置を講じておらず、2023年と比較して平均融資額はラウンドあたり53,139米ドル増加し、約0.62%増加しています。Crypto Primary Marketは、9月のRootdataによる投資家のアンケート調査を通じて明確なヘッド効果を持っています。

-

業界では大きな革新は見られません。

-

プロジェクト情報の不透明度が高い。

-

業界の急速な変化によって引き起こされる不確実性。

-

不十分な流動性と出口が悪い。

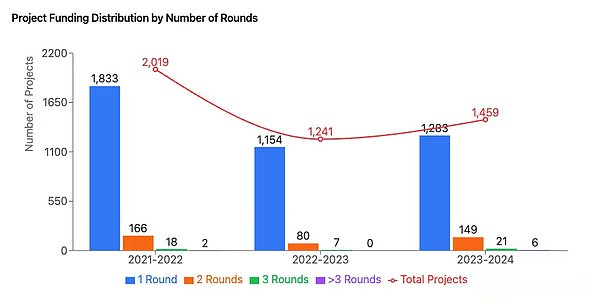

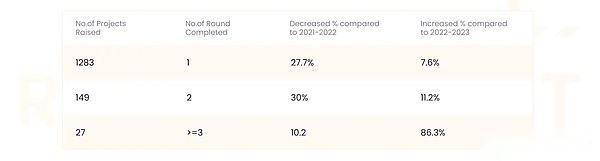

RootDataの統計によると、過去12か月間に合計1,459の資金が発生しており、1,283のプロジェクトのみが1ラウンドの資金調達を完了し、149のプロジェクトが第2ラウンドの資金調達を完了し、27のプロジェクトが第3ラウンドの資金調達を完了しました2021年 – 2022年の3つのデータはそれぞれ27.7%、30.0%、10.2%減少しましたが、2022年から2023年に比べて7.6%、11.2%、86.3%増加しました。そして、多くの失敗した市場があります。

人気のある投資トラックとエコロジー競争:ベースエコシステムは、過去12か月で最大の成長率を持つL2であり、Defiは投資家の41%以上が最も過小評価されているトラックと見なされます。

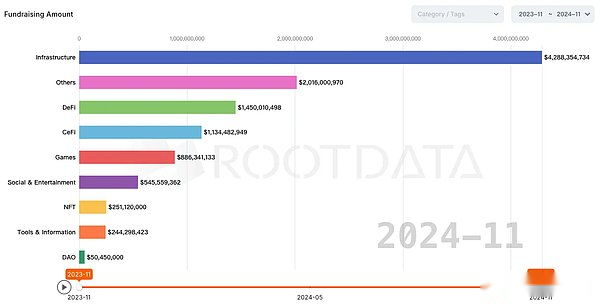

インフラストラクチャトラックは、過去12か月間に42億ドル以上を投資しており、9月の投資家調査によると、Defiは投資家の41%以上を投資しています過小評価されたトラックであるL1/L2トラックは、投資家の48%が過大評価されていると考えられています。

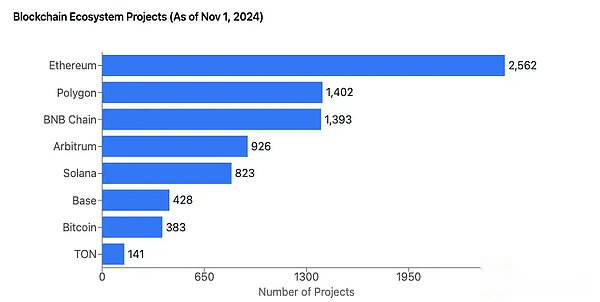

イーサリアムは、ファーストモーバーの優位性と完全な開発者エコシステムを備えており、2022年にFTXイベントの影響を経験した後、2,562のプロジェクトのスケールでエコシステムリストを支配し続けています。 TONエコシステムも急速に発展しており、それぞれ383の生態学的プロジェクトと141があります。

CoinbaseがサポートするL2ソリューションとして、2023年8月の発売以来428のプロジェクトを急速に蓄積しており、Ethereum L2エコシステムで28%以上の成長を遂げており、最大の成長を伴うL2ネットワークになっていることは注目に値します。生態系のレート。

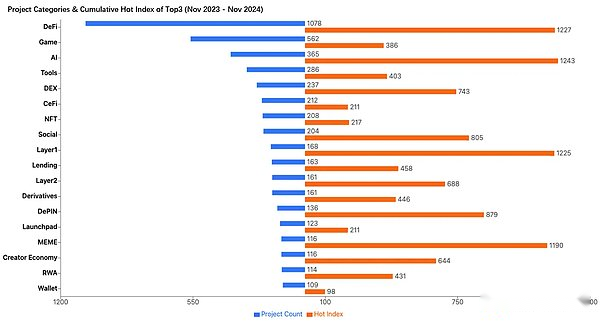

L1、Defi、およびAIは最も人気があり、AIは過去12か月で最も多くのタグを追加しました。

RootDataの統計によると、Defiは過去12か月間に新しいプロジェクトにほとんどのタグを追加し、その後にゲームとAIセクターが続きます。ゲームは新しいプロジェクトに人気のあるタグが追加されていますが、おそらくゲームが過去4四半期の製品とトークンの価格パフォーマンスの両方で満足のいく結果を生み出していないためです。

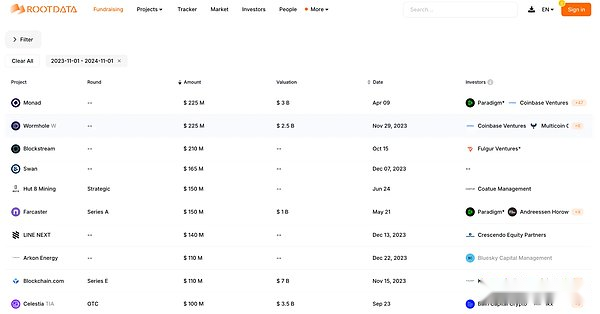

過去12か月間のトップ10の投資と資金調達の取引を振り返ると、モナドは今年4月に30億米ドルの評価で最初にランク付けされました。そして、他の資本は、高開発トラックの外で、9月にトップ10のトランザクションにランクされた1億米ドルのOTC資金調達を発表しました。

背景と標準をリストします

2023年にRootDataリストのリリース以来、そのリストの結果は、より多くの起業家、LPS、および一般的な暗号愛好家によって注意を払っています。

このリストの統計は、2023年10月31日から2024年10月31日までです。トップ50プロジェクト(TGE完了)、トップ50プロジェクト(TGE NOT PROFED)、Crypto VC Top 50 Investmentなど、合計5つのリストがリリースされます。機関、トップ10のエンジェル投資家、トップ20のベストCEO。

トップ50プロジェクト(TGEが完了)

-

流動性の特性:リストにリストされているトークンは、5つの主要な主流交換(Binance、OKX、Bybit、Upbit、Coinbase)で開始されました。その中で、プロジェクトのトークンの82%は、少なくとも3つの主要な主流の交換でオンラインになっています。

-

トラック機能:リストのプロジェクトは22のトラックからのもので、そのほとんどはlayer1、defi、およびAIトラックプロジェクトです。昨年と比較して、今年には5つの新しいMemecoinプロジェクトがあります。これは、Memecoinが新しい資産製品カテゴリを構築しており、暗号資産クラスを豊かにし、Cryptoが人気を博すのを支援するという独自の価値を反映しているという私たちの信念のためです。

-

資金調達特性:リスト上のプロジェクトの資金調達の中央値は2315万米ドルで、平均2ラウンドの資金調達があり、リストの13のプロジェクトは資金を調達しませんでした。過去12か月間のFDMC/Rainided計算によれば、Celestia(3,670X)、Ondo Finance(1,819X)、Jito(1,322X)、および、Yito(1,322x)、およびその上位5つのプロジェクトはすべてリストに載っていることに言及する価値があります。エセナ(1,134x)、SEI(816x)。

トップ50プロジェクト(TGEが完了していない)

-

資金調達機能:このリストに選択されたプロジェクトの中央値は2571万米ドルで、平均的な資金調達ラウンドは10億米ドル(包括的)であり、4つのプロジェクトは資金調達を開示していません。

-

トラック機能:リストのほとんどのプロジェクトは、Modularity、Defi、Infrastructure、およびAIが過去4四半期にわたって説明していますが、26のトラックをカバーしています。 、これらのトラックの革新的な代表者とのプロジェクトを選択しています。

Crypto VC TOP50

リストに載っている50の機関は、平均28ショットを獲得し、過去4四半期に平均7ショットをリードしました。ある程度、これらの機関は、過去4四半期にわたって暗号の投資動向と特性を形作っています。機関の46%は北米で分布しており、20%は中国(香港、マカオ、台湾を含む)で分布しており、残りの34%はシンガポール、ドバイ、その他の場所で分布しています。

選択された機関の中で、暗号化ネイティブ投資機関(Crypto Project Strategic Investment Department of Massion Investicitutionsを含む)は約80%を占めており、残りは伝統的な投資機関です。より堅牢になるために。

エンジェル投資家

投資家グループは今日急速に上昇しているため、Rootdataには現在2,037人のエンジェル投資家が含まれています(少なくとも一度は投資された)。これらのアクティブなエンジェル投資家は主に成功した暗号起業家であり、過去12か月間の上位10人のエンジェル投資家の平均18回の試行数です。Angel Investor Groupが成長し続けるにつれて、Cryptoの初期のイノベーションと起業家精神のエコシステムがより健康になります。

CEOトップ20

9月にRootdataがリリースした投資家向けの調査によると、投資家の75%は現在、Rootdataが1,827人のCryptoプロジェクトのCEOを含む最初の要因としてリストしています。業界の発展と成長において最も重要な力です。

rootdataについて

rootdataは、Web3アセットを発見して追跡するためのデータですWeb3愛好家や投資家向けのツール。