Autor: Alex Thorn, Gabe Parker, Galaxy;

Prefacio

2024 fue un año brillante para el mercado de criptomonedas, con el Spot Bitcoin ETP lanzado en enero y la elección del Presidente y el Congreso, la criptomoneda más solidaria en la historia de los Estados Unidos, en noviembre.En general, el mercado de criptomonedas de liquidez aumentó su capitalización de mercado en $ 1.6 billones en 2024, un 88% más interanual a $ 3.4 billones.Bitcoin solo agrega $ 1 billón en capitalización de mercado, cerca de $ 2 billones para todo el año.La narrativa de criptomonedas en 2024 fue impulsada por el rápido aumento de Bitcoin (62% de las ganancias totales del mercado) por un lado, y por meme y IA por otro lado.MEME es una criptomoneda popular durante la mayor parte del año, y la mayoría de la actividad en la cadena ocurre en Solana.En la segunda mitad del año, los tokens operados por agentes de IA se convirtieron en el foco en el antiguo espacio de criptomonedas de Bitcoin.

El capital de riesgo criptográfico en 2024 sigue siendo difícil.Estos principales agentes de bitcoin, meme y IA no son particularmente adecuados para el capital de riesgo.Memecoin se lanza con solo unos pocos botones, y las monedas de proxy de Memecoin y AI son casi exclusivamente en la cadena, aprovechando las primitivas de infraestructura existentes.Las industrias calientes en el último ciclo de mercado, como Defi, Gaming, Metververs y NFT, no lograron atraer la atención del mercado o fueron construidas y necesitaban menos capital, lo que hace que el nuevo emprendimiento sea más competitivo.La infraestructura y los juegos de Crypto Market se construyen principalmente y ahora están en una etapa tardía, con las expectativas de la próxima administración de cambiar la regulación estadounidense, estas industrias podrían enfrentar la competencia de intermediarios de servicios financieros tradicionales profundamente arraigados.Hay señales de que las nuevas monedas en dólares pueden convertirse en un importante motor de nuevas entradas de capital, pero estas monedas en dólares van desde inmaduras hasta muy nuevas:Entre ellos, los más destacados son las estables, la tokenización, la integración de Defi y Tradfi, y la superposición entre el cifrado y la inteligencia artificial.

Las fuerzas de mercado macro y más amplias también continúan brindando resistencia.El ambiente de alta tasa de interés continúa presionando la industria del capital de riesgo, y los asignadores están menos dispuestos a correr riesgos más en la curva de riesgo.Este fenómeno aprieta a toda la industria del capital de riesgo, pero dados sus riesgos, la industria del capital de riesgo de cripto puede verse particularmente afectada.Mientras tanto, las grandes empresas integrales de capital de riesgo aún evitan principalmente este espacio, tal vez siguen siendo cautelosos después de que varias empresas de capital de riesgo conocidas se declararon en quiebra en 2022.

Entonces, a pesar de las oportunidades significativas en el futuro, ya sea a través de la recuperación de primitivas y narrativas existentes o mediante el surgimiento de nuevas primitivas y narrativas, las empresas criptográficas siguen siendo competitivas y recesión en comparación con el fanatismo 2021 y 2022.Tanto el comercio como el capital invertido aumentaron, pero el número de nuevos fondos se estancó, y el capital asignado a los fondos de capital de riesgo disminuyó, creando un entorno particularmente competitivo que facilita las negociaciones de valoración de los fundadores.En términos generales, el capital de riesgo sigue siendo mucho más bajo que el nivel de ciclos de mercado anteriores.

Pero la creciente institucionalización de Bitcoin y los activos digitales, así como el crecimiento de Stablecoins, y el nuevo entorno regulatorio puede anunciar la posibilidad de cierta convergencia entre Defi y Tradfi, y también traer nuevas oportunidades de innovación. 2025 para actividades e intereses de capital de riesgo.

resumen

-

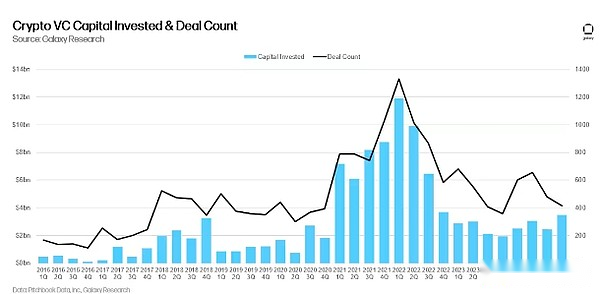

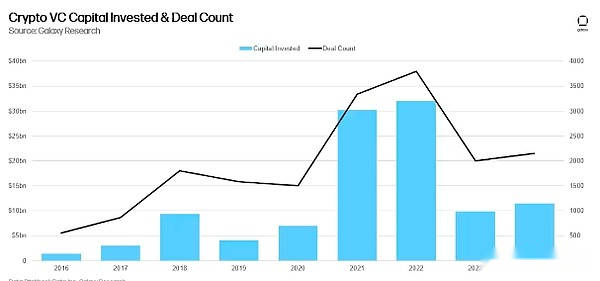

En el cuarto trimestre de 2024, la inversión de capital de riesgo en nuevas empresas de criptomonedas fue de $ 3.5 mil millones (46% de aumento mes a mes), que implica 416 transacciones (disminución del 13% mes a mes).

-

A lo largo de 2024, los capitalistas de riesgo invirtieron $ 11.5 mil millones en 2153 transacciones en nuevas empresas centradas en criptomonedas y blockchain.

-

Las primeras transacciones recibieron la mayor cantidad de inversiones de capital (60%), mientras que las transacciones tardías representaron el 40% del capital invertido, un aumento significativo del 15% en el tercer trimestre.

-

La mediana de valoración de las transacciones de capital de riesgo aumentó en el segundo y tercer trimestre, con transacciones específicas de criptomonedas creciendo más rápido que toda la industria del capital de riesgo, pero permaneció sin cambios en el cuarto trimestre en un cuarto de mes.

-

Las compañías de Stablecoin recaudaron más, con Tether recaudando $ 600 millones de Cantor Fitzgerald tomando la ganancia, seguido de infraestructura y nuevas empresas Web3.Las compañías de Web3, Defi e infraestructura representan el mayor número de transacciones.

-

En el cuarto trimestre, la mayoría de las inversiones fueron para nuevas empresas con sede en EE. UU. (46%), mientras que las compañías de Hong Kong representaron el 17% de todo el capital de inversión.En términos de recuento de ofertas, Estados Unidos lidera con el 36%, seguido de Singapur (9%) y el Reino Unido (8%).

-

En términos de financiamiento, los intereses de los inversores en los fondos de capital de riesgo centrado en criptomonedas cayeron a $ 1 mil millones en los 20 fondos nuevos.

-

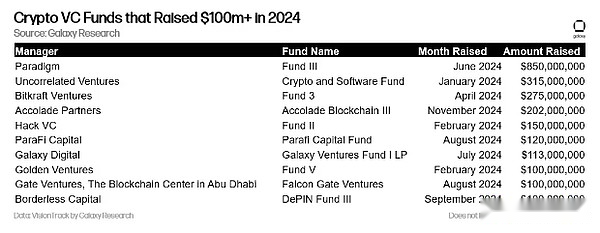

En 2024, al menos 10 fondos de capital de riesgo de criptomonedas recaudaron más de $ 100 millones.

Capital de riesgo

Número de transacciones y capital de inversión

En el cuarto trimestre de 2024, los capitalistas de riesgo invirtieron $ 3.5 mil millones (46% secuencialmente) en criptomonedas y nuevas empresas centradas en la cadena de bloques, totalizando 416 transacciones (13% secuencialmente).

A partir de 2024, los capitalistas de riesgo han invertido $ 11.5 mil millones en criptomonedas y startups blockchain a través de 2153 transacciones.

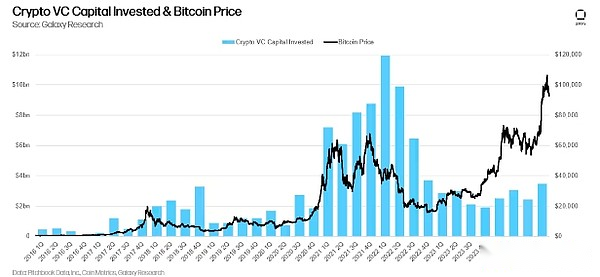

Capital de inversión y precio de Bitcoin

Hubo un año de correlación entre los precios de Bitcoin y el capital invertido en nuevas empresas criptográficas en ciclos anteriores, pero esta correlación ha estado trabajando para recuperarse el año pasado.Bitcoin ha aumentado bruscamente desde enero de 2023, mientras que la actividad de capital de riesgo ha luchado para mantener el ritmo.El débil interés de los configuradores en el capital criptográfico y el capital de riesgo amplio, junto con la preferencia de la narrativa del mercado criptográfico por Bitcoin e ignorando muchas de las narrativas calientes de 2021, puede explicar en parte la diferencia.

Inversión de fase

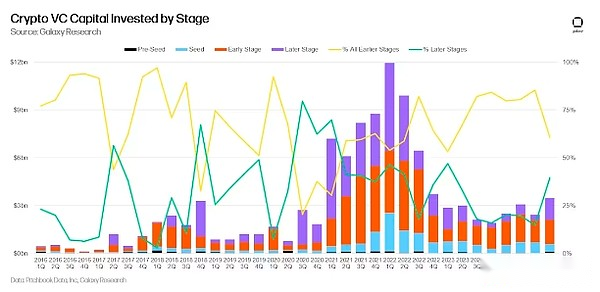

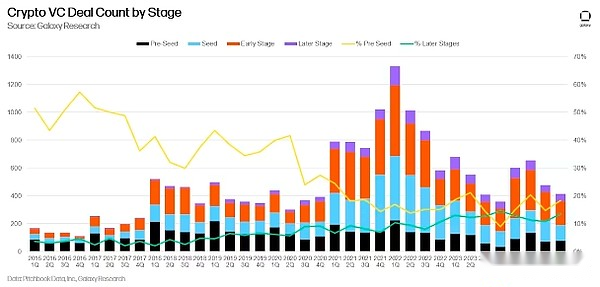

En el cuarto trimestre de 2024, el 60% del capital de riesgo se invirtió en compañías en etapa inicial, mientras que el 40% se invirtió en compañías en etapa tardía.Las empresas de capital de riesgo recaudaron nuevos fondos en 2024, y los fondos cripto-nativos aún pueden obtener fondos de la financiación a gran escala hace unos años.A partir del tercer trimestre, más y más flujos de capital a las compañías en etapa tardía, lo que puede explicarse en parte que Tether recaudó $ 600 millones de Cantor Fitzgerald.

En términos de negociación, la proporción de comercio previo a las semillas ha aumentado ligeramente y permanece saludable en comparación con los ciclos anteriores.Hacemos un seguimiento de la proporción de transacciones previas a las semillas para medir la robustez del comportamiento empresarial.

Valoración y tamaño de transacción

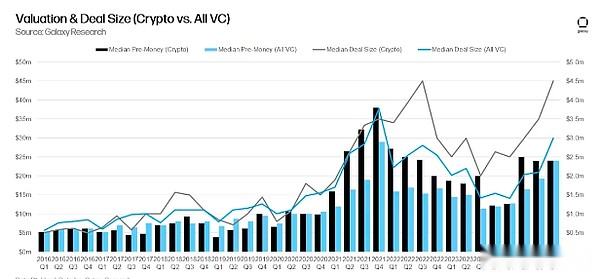

En 2023, las compañías de criptomonedas respaldadas por VC vieron una fuerte disminución de las valoraciones, alcanzando su nivel más bajo desde el cuarto trimestre de 2020.Sin embargo, a medida que Bitcoin alcanzó un máximo histórico, la valoración y el tamaño de la transacción comenzaron a recuperarse en el segundo trimestre de 2024.Las valoraciones alcanzaron sus niveles más altos desde 2022 en el segundo y tercer trimestre de 2024.El crecimiento en el tamaño y la valoración de la transacción de criptomonedas en 2024 es consistente con un crecimiento similar en todo el sector de capital de riesgo, aunque los rebotes de criptomonedas son más fuertes.La valoración promedio previa a la inversión para el cuarto trimestre de 2024 transacciones fue de $ 24 millones, con un tamaño de transacción promedio de $ 4.5 millones.

Categoría de inversión

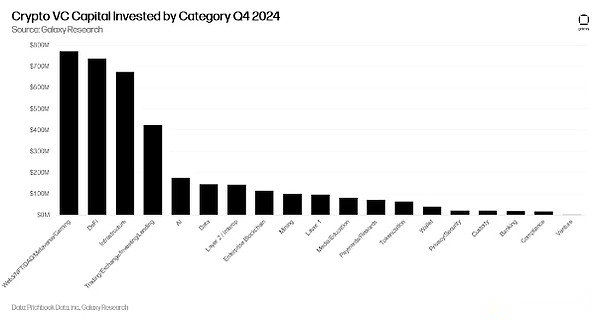

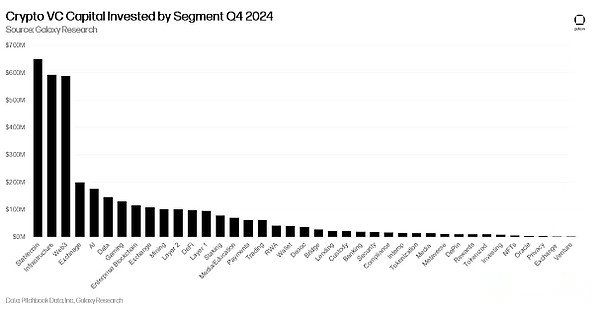

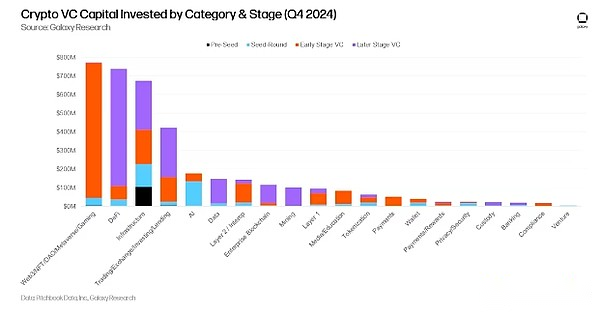

Las empresas y los proyectos en la categoría «Web3/NFT/DAO/Metververs/Gaming» representaron la mayor parte del capital de riesgo de Crypto (20.75%), con un total de US $ 771.3 millones.En esta categoríaLas tres ofertas más grandes son Praxis, Azra Games and Lens,Se recaudaron $ 525 millones, $ 42.7 millones y $ 31 millones, respectivamente.El dominio de Defi del capital criptográfico total se atribuye a un acuerdo de $ 600 millones con Tether y Cantor Fitzgerald, que posee una participación del 5% en la compañía (Stablecoin Emiser cae bajo nuestra categoría de Defi premium).Si bien este acuerdo no es un acuerdo estructurado de capital de riesgo tradicional, lo incorporamos a nuestro conjunto de datos.Si se elimina la transacción de Tether, la categoría Defi se clasificará 7º en el cuarto trimestre.

En el cuarto trimestre de 2024, las nuevas empresas criptográficas que crean productos Web3/NFT/DAO/Metverse e infraestructura representaron el 44.3% y el 33.5% del capital criptográfico trimestral total, respectivamente.El aumento en la asignación de capital como porcentaje del despliegue de capital total se atribuye principalmente a la fuerte disminución de la asignación de capital a las nuevas empresas de Crayer 1 y Crypto AI por el capital de riesgo de Crypto, un 85% y un 55% respectivamente desde el tercer trimestre de 2024.

Si desglosamos las grandes categorías en la tabla anterior en piezas más granulares, el proyecto criptográfico que construye stablecoins aumentó la mayor proporción de capital de riesgo criptográfico (17.5%) en el cuarto trimestre de 2024, totalizando en 9 transacciones de seguimiento $ 649 millones.Sin embargo, la transacción de $ 600 millones de Tether representa gran parte del capital total invertido en las compañías de Stablecoin en el cuarto trimestre de 2024.Las nuevas empresas criptográficas que desarrollan infraestructura elevaron el segundo capital de riesgo más de 53 transacciones de seguimiento en el cuarto trimestre de 2024, a $ 592 millones (16%).Las tres principales transacciones de infraestructura de criptomonedas son Blockstream, Hengfeng Group y Cassava Network, recaudando $ 210 millones, $ 100 millones y $ 90 millones respectivamente.Tras la infraestructura criptográfica, las nuevas empresas e intercambios Web3 ocuparon el tercer y cuarto lugar en fondos de las empresas de capital de riesgo criptográfico, por un total de $ 587.6 millones y $ 200 millones, respectivamente.Vale la pena señalar que Praxis es el acuerdo Web3 más grande y el segundo más grande en el cuarto trimestre de 2024, recaudando hasta $ 525 millones para construir una «ciudad nativa de Internet».

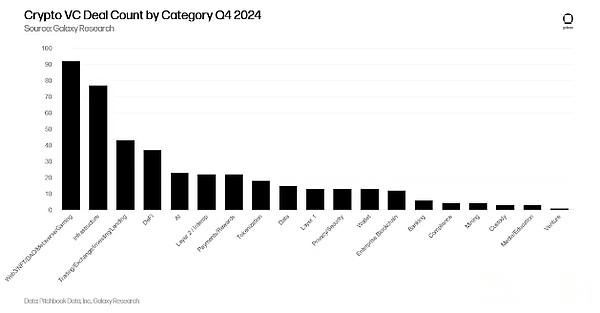

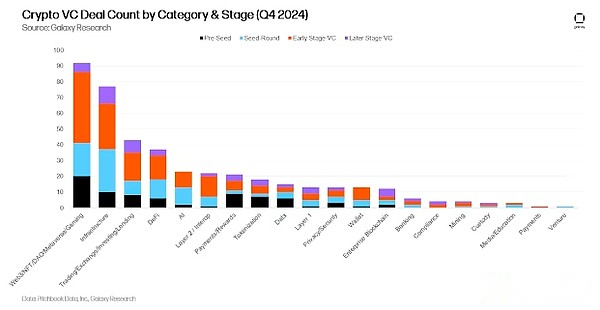

En términos de recuento de transacciones, Web3/NFT/DAO/Metverse/Games representó el 22% de las transacciones (92), con 37 transacciones de juego y 31 transacciones Web3 son los factores impulsores.El mayor acuerdo de juego en el cuarto trimestre de 2024 fue Azra Games, que recaudó $ 42.7 millones en el financiamiento de la Serie A.Seguido de cerca por la infraestructura y el comercio/intercambio/inversión/préstamos, con 77 y 43 transacciones respectivamente en el cuarto trimestre de 2024.

Los proyectos y empresas que proporcionan infraestructura criptográfica ocuparon el segundo lugar en el número de transacciones, lo que representa el 18.3% del volumen total de transacciones (77 transacciones), un aumento de 11 puntos porcentuales mes a mes.Tras la infraestructura criptográfica, los proyectos y las empresas que construyen transacciones/intercambio/inversión/productos de préstamos ocupan el tercer lugar en términos de transacciones, lo que representa el 10.2% del volumen total de transacciones (43 transacciones).Vale la pena señalar que las compañías criptográficas que construyen billeteras y productos de pago/recompensa han visto el mayor aumento mes a mes en el volumen de transacciones, con 111% y 78% respectivamente.Si bien este aumento de trimestre a mes es un porcentaje significativo, las nuevas empresas de billetera y recompensa representaron solo 22 y 13 transacciones en el cuarto trimestre de 2024, respectivamente.

Desglose las grandes categorías de la figura anterior en piezas más granulares, con proyectos y empresas que construyen infraestructura criptográfica el mayor número de transacciones en todas las industrias (53).Después de detrás están las compañías criptográficas relacionadas con los juegos y Web3, que completaron 37 y 31 transacciones en el cuarto trimestre de 2024, casi el mismo orden que en el tercer trimestre de 2024.

Inversiones por etapa y categoría

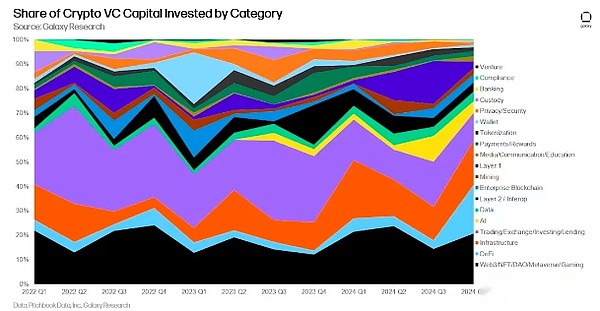

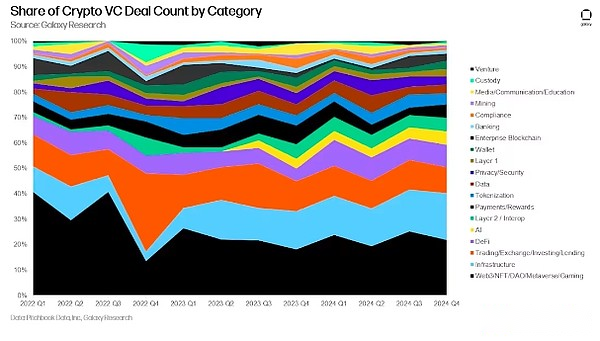

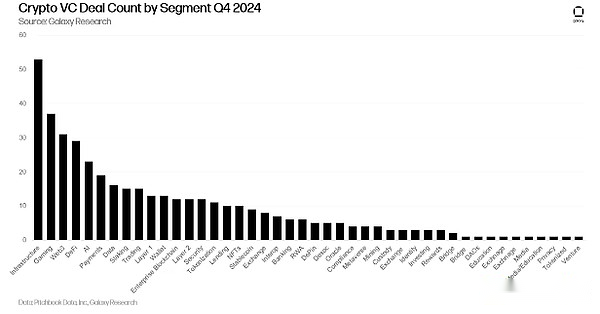

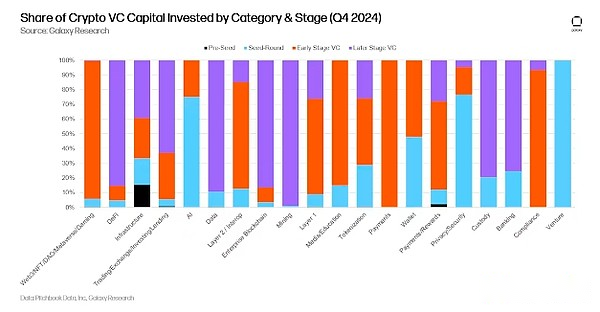

La segmentación del número de capital y transacciones invertidas por categoría y etapa ofrece una comprensión más clara de qué tipos de empresas en cada categoría están recaudando fondos.En el cuarto trimestre de 2024, la gran mayoría del capital en Web3/DAO/NFT/Metverse, Layer 2S y Layer 1s fluyó a empresas y proyectos de etapas iniciales.En contraste, una gran parte de los fondos de capital de riesgo criptográfico invirtió en Defi, comercio/intercambio/inversión/préstamos y flujos de minería a empresas en etapa tardía.Se espera que esto considere la madurez relativa de este último en relación con el primero.

Analizar la distribución del capital de inversión en diferentes etapas en cada categoría puede revelar el vencimiento relativo de varias oportunidades de inversión.

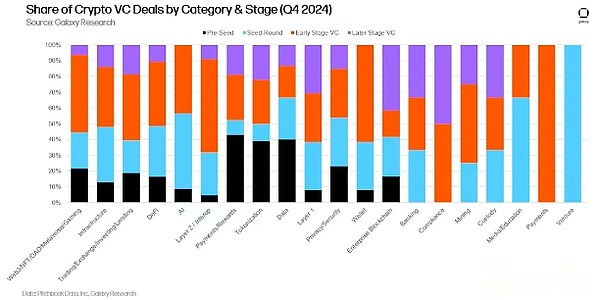

Al igual que Crypto Venture Capital invirtió en el tercer trimestre de 2024, una gran parte de las transacciones completadas en el cuarto trimestre de 2024 involucra compañías en etapa inicial.Las transacciones de inversión de Crypto Venture rastreadas en el cuarto trimestre de 2024 incluyen 171 transacciones tempranas y 58 transacciones tardías.

Examinar la participación de la transacción completada por etapa en cada categoría proporciona una comprensión profunda de las etapas de cada categoría invertible.

Inversiones por ubicación geográfica

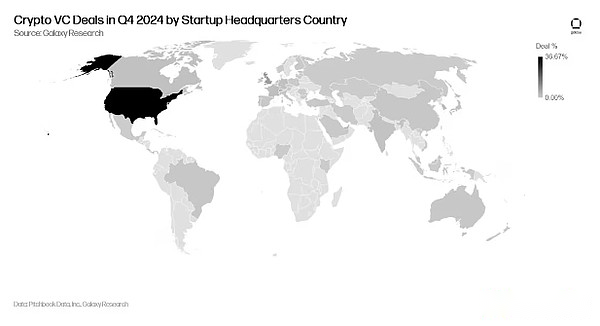

En el cuarto trimestre de 2024, el 36.7% de las transacciones involucraron a empresas con sede en EE. UU.Después de muy detrás están Singapur (9%), el Reino Unido (8.1%), Suiza (5.5%) y los Emiratos Árabes Unidos (3.6%).

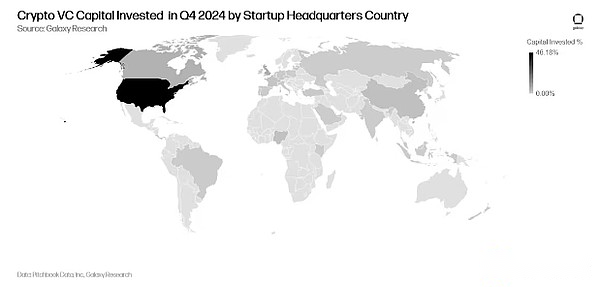

La compañía con sede en Estados Unidos absorbió el 46.2% de todo el capital de riesgo, por 17 puntos porcentuales a menos del trimestre anterior.Como resultado, la asignación de capital de riesgo para nuevas empresas basadas en Hong Kong aumentó significativamente, alcanzando el 17,4%.El Reino Unido es del 6,8%, Canadá es del 6%y Singapur es del 5,4%.

Inversión grupal

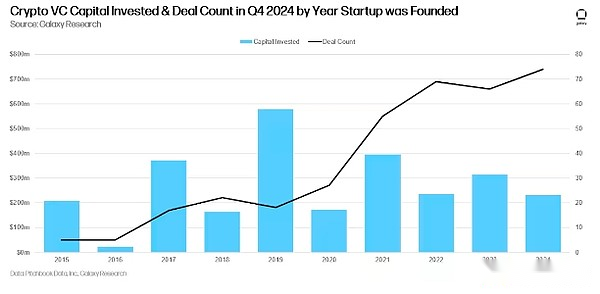

Las empresas y los proyectos establecidos en 2019 representan la mayor parte del capital, mientras que las empresas y los proyectos establecidos en 2024 tienen el mayor número de transacciones.

Financiamiento de capital de riesgo

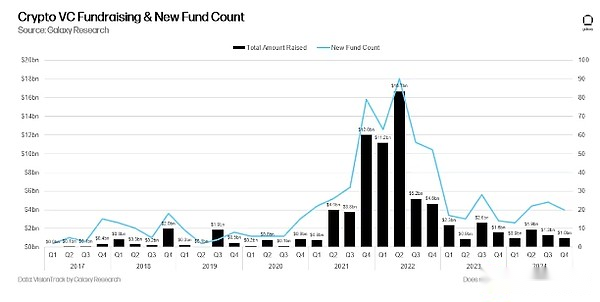

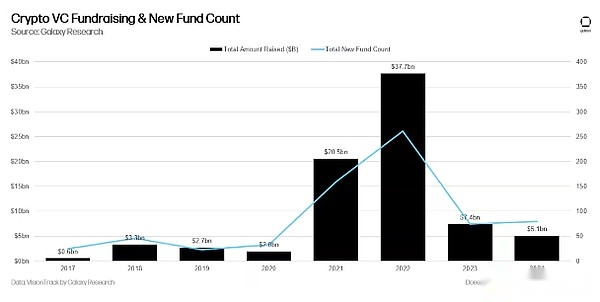

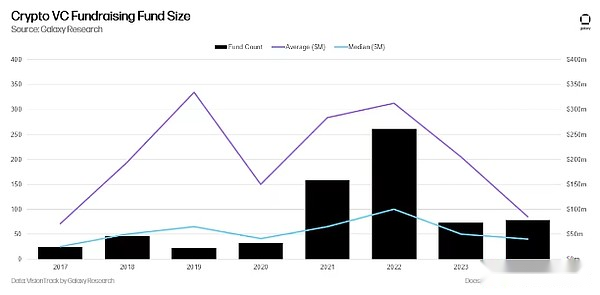

El financiamiento de fondos de criptográfico sigue siendo desafiante.El ambiente macro y la agitación en 2022 y 2023 han hecho que algunos asignadores sean reacios a hacer el mismo nivel de compromiso con los inversores criptográficos que lo hicieron en 2021 y principios de 2022.A principios de 2024, los inversores generalmente creían que las tasas de interés disminuirían bruscamente en 2024, aunque los recortes de tasas no comenzaron a realizarse hasta la segunda mitad del año.Desde el tercer trimestre de 2023, el capital total asignado a los fondos de riesgo ha continuado disminuyendo de mes a mes, aunque el número de fondos nuevos aumentó a lo largo de 2024.

Sobre una base anualizada, 2024 fue el año más débil para la recaudación de fondos criptográficos desde 2020, con 79 nuevos fondos recaudando $ 5.1 mil millones, muy por debajo de la locura 2021-2022.

Si bien el número de fondos nuevos aumenta ligeramente año tras año, la disminución de los intereses de asignación también conduce a fondos más pequeños recaudados por empresas de capital de riesgo, con tamaños de fondo medios y promedio que alcanzan el nivel más bajo desde 2017.

Al menos 10 fondos de riesgo de criptomonedas que invierten activamente en criptomonedas y nuevas empresas blockchain recaudaron más de $ 100 millones para nuevos fondos en 2024.

Resumir

-

La emoción está mejorando y la actividad está aumentando, aunque ambos todavía están muy por debajo de los máximos anteriores.Mientras que el mercado de activos de liquidez criptográfica se ha recuperado significativamente desde finales de 2022 y principios de 2023, la actividad de capital de riesgo todavía está muy por debajo del mercado alcista anterior.Los mercados alcistas en 2017 y 2021 se reflejaron en una alta correlación entre la actividad de capital de riesgo y los precios de los activos de cripto líquidos, pero la actividad ha sido lenta en los últimos dos años, mientras que las criptomonedas se han recuperado.El estancamiento del capital de riesgo se debe a una variedad de factores, incluido el «mercado de barra» que pone a Bitcoin (y su nuevo ETF) en el centro, y una nueva actividad neta marginal de MEME, que es difícil de financiar y tiene dudas en la vida .La pasión por la IA y los proyectos de intersección de criptomonedas están aumentando, y los cambios regulatorios esperados pueden abrir la puerta a las oportunidades de establamiento, defi y tokenización.

-

Las primeras operaciones continúan liderando la tendencia.A pesar de la resistencia al capital de riesgo, los intereses en el comercio temprano aún anuncian la salud a largo plazo del ecosistema de criptomonedas más amplio.El grupo de negociación tardío avanzó en el cuarto trimestre, pero principalmente debido a la inversión de $ 600 millones de Cantor Fitzgerald en Tether.尽管如此,企业家仍在继续为新的创新想法寻找愿意投资的投资者。Creemos queLos proyectos y empresas que construyen estables, inteligencia artificial, Defi, Tokenización, L2 y productos relacionados con Bitcoin tuvieron un buen desempeño en 2025.

-

Spot ETP puede ejercer presión sobre los fondos y las startups.Varias inversiones de alto perfil realizada por asignadores de EE. UU. En Bitcoin ETP Spot sugieren que algunos grandes inversores (pensiones, dotaciones, fondos de cobertura, etc.) pueden estar llegando a la industria a través de grandes herramientas de liquidez en lugar de recurrir al capital de riesgo en etapa inicial.El interés en Spot Ethereum ETP ha comenzado a aumentar, y si esto continúa, o incluso si se lanzan nuevos ETP, que cubren otras cadenas de bloques alternativas de nivel 1, la demanda de segmentos como Defi o Web3 también puede fluir a ETP, no complejo de capital de riesgo.

-

Los administradores de fondos todavía se enfrentan a un entorno difícil.Aunque el número de nuevos fondos aumentó ligeramente año tras año en 2024, el capital total asignado a los fondos de capital de riesgo cripto fue ligeramente menor que en 2023.El macroeconómico continúa brindando resistencia a los asignadores, pero los cambios significativos en el entorno regulatorio pueden reavivar el interés en el campo.

-

Estados Unidos continúa dominando el ecosistema de inicio criptográfico.Aunque los regímenes regulatorios son muy complicados y a menudo hostiles, las empresas y proyectos con sede en EE. UU. Todavía representan la mayoría de las transacciones completadas y la mayoría del capital invertido.La nueva administración presidencial y el Congreso se convertirán en el gobierno y el Congreso más solidario de la historia.Esperamos que el dominio de los EE. UU. Aumente, especialmente si ciertos asuntos regulatorios se consolidan como se esperaba, como los marcos de stablecoin y la legislación de estructura de mercado, que permitirá a las empresas tradicionales de servicios financieros de EE. UU.