4月30日、6人の香港仮想資産スポットETFが香港証券取引所にリストされ、公式に最初の市場出演を導きました。

1週間前、香港証券規制委員会(SFC)の公式ウェブサイトは、3つのファンド企業、Huaxia Fund(Hongkong)、Bose International、Jiashishi InternationalのビットコインおよびイーサリアムスポットETFをリストし、発行情報を連続して開示しました。

発行価格に関しては、Jiashen InternationalとHuaxia(香港)の下での製品の発行価格は1株当たり1ドル(HKD 7.827)であり、Bose Bitcoin ETFとEthereum ETFの初期発行価格は4月の追跡指数の1つです。 26、2024、10000、1 /1000は基本的に同じです。

6 ETFの開口価格、出典:公開情報

デビューの結果から判断すると、香港ETFのパフォーマンスは不十分であるとしか言えません。閉鎖の時点で、香港で開始された最初の6つのビットコインとイーサリアムスポットETFファンドの取引額は87.58百万香港ドルであり、ほとんどのETFは、最大の中国のビットコインETFを例に抑えました。 8.07。鋭いコントラストは、米国の11スポットビットコインETFの取引量が、最初の取引日に46億米ドルに達し、初日の香港の約383倍に達したことです。

香港は仮想資産宣言を発表したので、暗号産業は香港に大きな希望を持っています香港Web3の冗談の市場。

実際、この状況は、Virtual Asset ETFの最初のバッチが承認されることを公に発表した4月15日に、長い間明らかにされてきました。

主要な主流のメディアプラットフォームはそれを歴史的なイベントと呼んでいますが、市場には明らかなかかとのチケットがあり、ビットコインとイーサリアムの価格は変動を維持し、わずかに減少していますが、このニュースの影響はほとんどありません。米国のビットコインスポットETFの以前の推測では、それが前の市場の急上昇であろうと、その後のビットコインの短期的な減少を通じてであろうと、ビットコインでさえ新たな高値を突破し、すべてがユナイテッドの大きな影響を示したことを示しました。暗号市場の州。

困難の根本原因は、資金の規模にあります。香港のスポットETFの承認のニュースが報告されて以来、市場はETFの資本流について多くの異なる意見を持っています。ブルームバーグのシニアETFアナリストであるエリック・バルクナスは、香港のすべての仮想資産が香港のETFの市場規模と同じくらい大きいと公に述べています。香港では、基本的な生態学的流動性が不十分です。

香港ETF市場には重要な制度的効果があり、仮想資産に対する高い認識があり、物事を好転させる機会がないと信じて、一部の業界関係者もこれに反対しました。金ETFと比較して、香港市場のSPDRゴールドトラストAUMは698億米ドルに達しました。別の例は、2022年6月から2023年6月まで、640億米ドルの取引量を推定すると推定されているチェーン分析に由来しています。この点で、OSLETFプロジェクトのリーダーであるWayne Huangは、このETFが少なくとも10億ドルを引き付けるべきだと考えていますが、Crypto Exchange VDXのPaoloは今年100億ドルを導入できるとさえ信じています。

現在の取引状況から判断すると、トランザクションスケールは依然として楽観的であり、最初の日の取引量は1億元に達していないため、3つのETFはHK $ 529の資本流入のみを引き付けました。百万。もちろん、先物の制限を考えると、このデータは下限評価としてのみ使用できます。

本質に戻ると、市場は、資金の規模の分析に基づいて、南行きの資金調達チャネルを開くことができるかどうかを最も気にします。中国本土の首都と香港は、他の市場の株式に投資する必要があります。上海とホンコンの株式接続または深セン・ホンコン・ストック・コネクトを通過する必要があります。 )および北行きの資金(香港から中国本土へ)。要するに、本土から香港へのお金の流れは、香港の暗号通貨の台頭の鍵です。

コアETF参加者でさえ、この質問に対する肯定的な答えはありません。ETFの主なコンプライアンスは、現在、ビットコインやイーサットトランザクションなどの仮想資産によって標的にされています。 ETFを購入するための南行きの資金。Caixinはこれについても報告し、2023年12月に香港証券規制委員会と香港金融局が発行した共同回覧によると、香港市場で現在利用可能な仮想資産先物ETFであろうと、仮想資産であるかどうか将来的に発行されます。

香港IDカードを保持している本土の人々は、香港の永住者ではない場合でも、コンプライアンスの下で上記のETFの取引に参加できます。この情報に基づいて、本土の施設または本土の人々は、両方の場所からIDカードを保持しています。しかし、かなり曖昧な証拠は、現在承認されている仮想資産のスポット発行者が中国の首都の数字を見ることができることであり、香港ドルと米ドルのカウンターに加えて、中国の2つのETFには追加のRMBカウンターもあります。

6 ETFの発行データ、出典:公開情報

しかし、今日の本土ユーザーの実際の運用から、本土の投資家は、ETFを購入するためにポップアップウィンドウによる取引を拒否するように求められます。したがって、現在の状況に関しては、南行きの資金の流入は依然として困難であり、オフショアファンドと地元の資本は香港の仮想資産スポットETFの販売の主要な分野になります。

タイガー証券の本土ユーザー向けのポップアップウィンドウ、出典:Xプラットフォーム

規模以外では、香港の地元の暗号市場にはまだ多くの問題があります。高コストで狭い市場は、香港が巨大な技術的エコシステムで出現し、ファンドの交換チャネルとして大規模なアプリケーションプロジェクトを発見することをさらに困難にしています。しかし、このチャネルは規制上の制限の対象であるだけでなく、オフショア資本がより安価な海外交換を選択するオプションなど、他の市場からの課題に直面しているため、ほぼ明白な市場の反応に直接つながります。

市場は楽観的ではありませんが、ETF自体は、金融センターである香港にとって明らかに広範囲にわたる重要性を持っています。香港の役人は金融センターサイトの発言に厳しく反論し、データは香港が債券や富管理などの市場や銀行や保険などのサブセクターに大きな利点があることも証明していますが、近年、マクロ環境は海外で締められていることを認めました。

最も物議を醸す株式市場を例にとると、香港の株式の不十分な流動性が認識されていることが示されています。増加したIPOファンドの総額は46.295億HKに達しました。 73のリストされた新しい株式のうち36は、初日に発行価格を破り、51%の休憩率がありました。

この背景に対して、デジタル資産の予見可能な金融セクターの主な代表としての仮想資産は、国際金融センターの重要性において自明です。この点で、米国の仮想資産ETFは、わずか4か月未満で、米国の11のビットコインスポットETFの資産管理スケールが520億米ドルを超えています。今のところ、香港の努力は完全に無駄になっていません。少なくとも地域の競争に関しては、米国の最初のスーパースターを除き、ドバイ、シンガポール、香港は3本足の膠着状態の兆候を示しており、人々の流れは生態系の確立でゆっくりと香港に流れ込んでいます。およびETFのリスト。

業界の観点から見ると、香港のETFの承認は、仮想資産のコンプライアンスを促進する上で重要な役割を果たし、香港の暗号産業の発展にも推進力を加えています。具体的には、ETFは、ETFがリストされた後に、これまでにアカウントを開設するために必要な投資家の利便性を大幅に改善し、小売投資家は直接使用できます。また、仮想資産に直接投資することが困難なETF、機関、またはファンドを通じて間接的にITに関与する可能性があります。

「香港の投資家は、株式を購入するようにETFを購入できます。現在、IBB、Tiger、Victoryなどは購入をサポートできます。」対照的に、米国の仮想資産ETFを購入することは、プロの香港投資家であり、投資額のしきい値を持っている必要があります。

香港の物理的な償還の受け入れにより、仮想資産ETFは、通貨流入、通貨流入、通貨流入、通貨の流入を米国と比較してより柔軟な取引モデルを持つことができたことに言及しています出入りするお金の償還は、より多くの裁定機構を追加し、ネイティブユーザーの参加を暗号化することも助長しています。

今回リストされているETFに戻ると、もともと米国で開始された料金戦争も香港で再開されました。

追跡されている基礎となる資産は同じであるため、投資家はETFを選択する際に費用比率と流動性に焦点を当てます。理論的には、香港側のETF料金比は、米国のそれよりも高いはずです運用とメンテナンス、テクノロジー、RO、およびデータトラッキングとして、監護資産の保険費用も増加しています。このタイプの目に見えないコインリスト料金の高コストは、公式データによると、比較的弱いハッシュキーエクスチェンジから見られます。コインの上場料金は請求されていないと主張していますが、会社は、評価とリストプロセス中にサービス料を支払うためにこの料金を請求する権利を留保します。

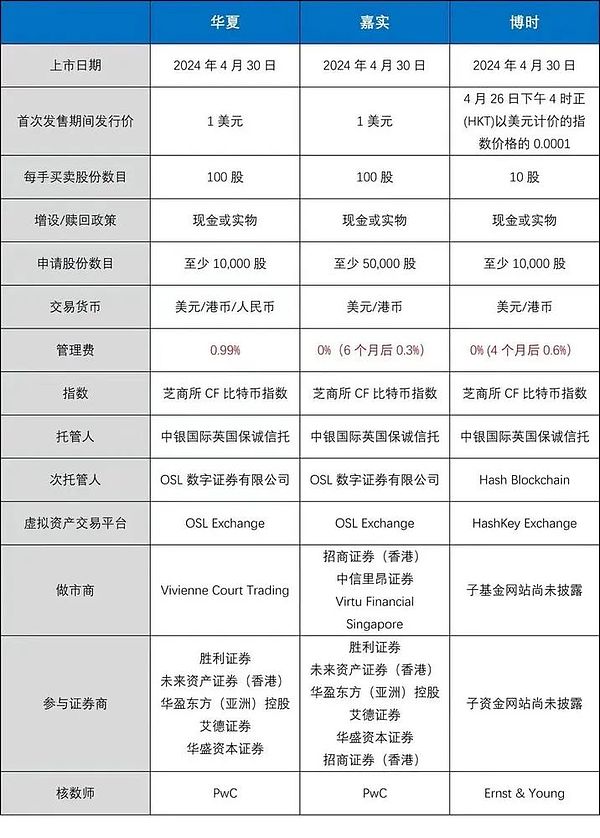

事実は、製品の概要に従って、データとも一致しています。3つの機関のETF製品はすべて、米国では同じETFレベルよりも高く、その中でHuaxiaのETF製品コスト比は最高で、1.99%に達し、ChiashiとBoseはそれぞれ1%と0.85%です。

現在の観点から見ると、香港は資金を引き付けるために管理手数料に関していくつかの選択をしており、主要な発行者はすべて、より低い管理手数料で規模の優位性を得ることを望んでいます。統計によると、3つのファンドの管理費は、江西国際の30ベーシスポイント、Bose Internationalでそれぞれ60ベーシスポイント、Huaxia Fundの99ベーシスポイントです。その中で、管理手数料は柔術国際の製品を保有してから6か月以内に免除されます。管理手数料は、Boshi Internationalの製品の発行から4か月以内に免除され、Huaxiaの内部評価管理料金率は65ベーシスポイントに削減されました。

3つの発行機関の比較、出典:Techubnews

米国と比較して、香港ETFの管理手数料率はまだわずかに高く、競争力はコアではありません。データによると、グレースケールとハッシュデックスを除いて、米国で残りの9つの承認されたビットコインETFの料金率は0.19%から0.49%ですが、代表的な製品のiSharesレートは0.25%で、最初はそれだけでした。 12か月で0.12%。しかし、グレースケールの料金率は1.5%と高く、ここ数ヶ月で資金が流出し続けているにもかかわらず、ETFに対する流動性の重要性を間接的に反映している最高の資産管理尺度を持つETF機関であることに言及する価値があります。自体。

実際のトランザクションデータを反映して、Huaxia Head Effectは、高い料金を抱えていますが、資産管理スケールの利点があります。データは、Huaxia Bitcoin ETFおよびHuaxia Ethereum ETFの初期公募スケールがそれぞれ9億5,000万hkと1億6,000万香港ドルであったことを示していますが、Huaxiaグループは初日の取引量のほぼ57%を占めました。

それは危険にさらされているように見えますが、おそらく最初から香港はこの状況を期待していました。

香港暗号取引所の長は、「米国と比較する方法はありませんが、ヨーロッパ、カナダ、スイス、その他の地域の同様の製品と比較して、香港にはまだ絶対的な利点があります。東南アジア、台湾、および中東地域の発展のために、従来の資金は間違いなくETF市場がありますが、香港のコンプライアンス交換の台頭が困難になります。短期。」

差別化の観点から、より積極的な資金と物理的資産サブスクリプションの利点に加えて、香港の厳格なコンプライアンスは、より安全で制御可能な取引環境を構築しました。香港証券規制委員会の規制によれば、保険をかけて、暗号交換はすべての監護資産を保証する必要があり、ユーザー資産は高温および冷たい財布から分離する必要があり、2%のみです。コールドウォレットが失われた場合、補償の50%以上を取得できます。この背景に対して、リスクを非常に懸念しているアジア太平洋地域の伝統的な資本も、自信を持って市場に参入することができます。

もう1つの利点は、Ethereum Spot ETFです。現在、米国のEthereum Spot ETFはまだゲーム中であり、ニュースは虚偽で現実的であり、それが合格したかどうかをサポートする議論があります。通過の観点から、ほとんどの人は、SECがイーサリアム先物ETFの通過の文脈で拒否する理由を見つけると主張し、ジャスティンサンが率いるクジラのアカウントは徐々にETHの保有を増やし始めました。しかし、拒絶の観点から見ると、イーサリアムの証券の性質とSECの厳しい態度により、市場はためらうようになりました。最近、この問題に精通している4人によると、米国の発行者と他の企業は、米国証券取引委員会がEthereum Spot ETFの申請を拒否すると予想しています。スタッフは、関連する状況について議論しませんでした。

これはまた、香港のETFに特定の機会をもたらす可能性があります。ETFが承認されたとき、香港は2つのスポット製品、イーサリアムを承認しました。

さまざまな理由を考慮して、発行者は依然として非常に自信があり、Huaxiaファンドは資産のために最大10億米ドルの保険を購入し、市場規模に対する予想を間接的に反映しています。Jiashi InternationalのCEOであるHan Tongliは、インタビューで「香港ETFは米国のどのETFよりも悪くないはずであり、米国を上回ることさえあります」と述べました。

現在、5億人、100億、100億、さらには200億米ドルのETFの流入に関する市場の噂と数字がありますが、今日の市場パフォーマンスからのみ、どのデータであっても、テストする必要があります時間によって。

非常に興味深いのは、異なるノードからの香港の暗号化を見ると、まったく異なる結果が得られることです。2022年の宣言が発表されたとき、市場の全員が香港に公の期待を寄せ、東の上昇と下降が開始されました。新しいライセンス規制が23年間で公布された後、コンプライアンスコストと厳格な監督により、「シャックルの踊り」と市場の人気が急速に低下し、無知と待機と見なされる態度が態度になりました。そして、今年の仮想資産ETFのリストに、混合意見が現れ始めました。安定している唯一のことは、すべてのノードで香港の暗号セクターが上昇し、ニュースが流通市場の憶測のシグナルになったように見えることです。

それに応じて、友人は笑って言った、「香港にあまりにも多くのことを期待しているからです。」

これを言うには時期尚早です。以前の記事では、現在の香港の暗号産業を説明するためにコインの数を引用しました。コンプライアンスの新しい時代、コンプライアンス交換、オフショア交換、およびすべてのヒーロー間の競争の間の競争は、香港が初期段階にあります。

香港を見ている次のノードでは、暗号産業はどのような位置を占めますか?問題はまだ不明です。しかし、現在の状況から、中国のWeb3は常に場所を占め、アジア太平洋市場は最終的に暗号化の主要な市場の1つです。将来の大規模なデジタル資産交換。

歴史の脚注が決定されており、香港Web3の未来は驚異的な方法で来ています。