市場の概要

米国の株式に関しては、Tesla、Apple、Googleは今年「ビッグ7」株の間でパフォーマンスが低下していますが、Nvidia、Meta、およびその他の株式は強力にパフォーマンスを発揮し、市場全体が新しい高値に達し続けています。しかし、チップ株は金曜日に急激なプルバックを経験し、NVDAは9か月以上で最大の1日減少している-5.6%を示した。市場は利益を上げる傾向を示しているようです。

AIは現在市場全体の肯定的な感情を支配しているため、ChIP株はリスク資産市場全体をリードしており、NVDAがリードしているため、この株式の進捗状況に細心の注意を払わなければなりません。もちろん、現在の会社の基礎に欠陥がありますが、主な弱気は次のとおりです。

-

供給は需要に追いついています。英伟达芯片交货时间从长达11个月缩短至3个月,表明供应改善,这可能影响其销售增长。

-

面临更激烈的竞争。AMDが徐々に進歩しているだけでなく、さらに重要なことに、クラウドサービスプロバイダーやテスラを含むNvidiaの主要な顧客が独立したAIチップを設計しているためです。

-

技術的なコールバック。テクノロジーの在庫に起因するNASDAQとS&Pインデックスは大きな利益を得ており、市場は高値を恐れています。美联储若有意外举动,可能引发科技股大跌。

-

収益性の高い注文が多すぎます。株価が一方的に上昇しているため、一部の収益性の高い投資家は、今後のGTC会議後に利益を得て、株価が引き戻される可能性があります。

BTCとGoldは両方とも先週、新しい記録上の高値を設定しました。ビットコインと金の価格の最近の上昇では、伝統的な枠組みの解釈は明らかに不十分であり、米国財務省債券金利と米ドルの為替レートはわずかに低下しており、リスク回避感情の明らかな兆候はありません。既存のFIAT通貨システムの代替案の論理は、これらの代替投資市場を支配しています。

金曜日の非農業データの混合データは、市場の期待をあまりにも多く変えるには十分ではありませんでしたが、一般的にはDovishシグナルとして理解されていたため、FRBの削減に対する市場の予想される時間を進めました。金利市場の利回りはわずかに減少し、株式は最初に上昇してから減少しました。高盛认为,鉴于就业数据利好降息,这次回调是一个不错的买入机会。賃金の伸びの減速は、今週火曜日にCPIデータの正のシグナルであるはずです。

暗号通貨

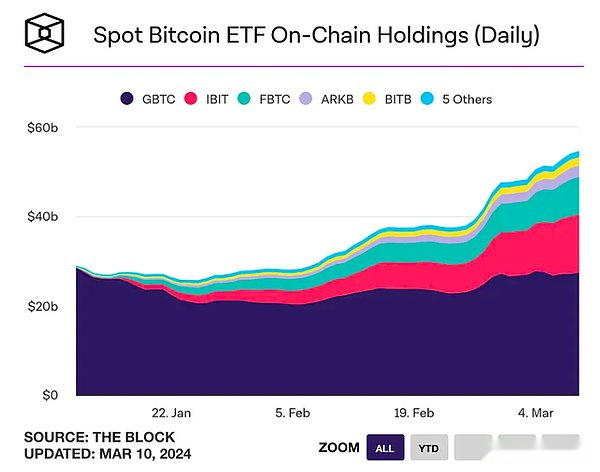

BTC ETFはGLDとほぼ結び付けられています

最近米国にリストされたSpot Bitcoin ETFは、先週ビットコインを吸収し続けました。現在、546億ドル相当の2100万ビットコインの約4%を保有しており、560億ドルの最大の金ETF GLDでほぼ結びついています。

今週、BlackRockはSECに申請し、AMUの180億ドルのグローバル配分基金とAUMの367億ドルの戦略的所得機会基金への追加のスポットエクスポージャーを申請しました。

これらのニュースは、新しい傾向が始まったばかり、つまりパッシブ資産管理の配分が始まったことを示しています。これらの資産管理計画は、BTCを代替資産としてポートフォリオに割り当て、かなりの数の資産管理が固定された1%AUM比などの固定比例配分戦略を採用し、四半期ごとにポートフォリオを超えた場合、保有を減らします。これらの戦略は、BTCの絶対的な評価を考慮しているだけでなく、BTC市場の厚さを大幅に増加させることはありません。

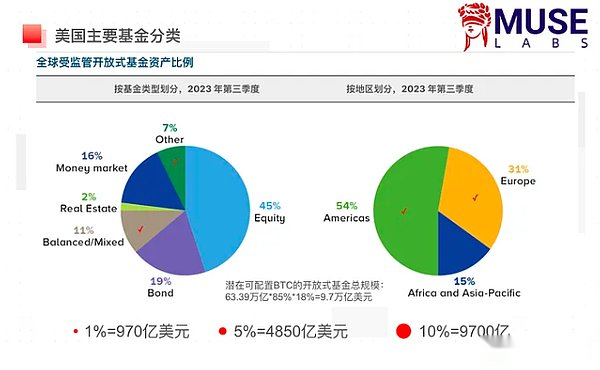

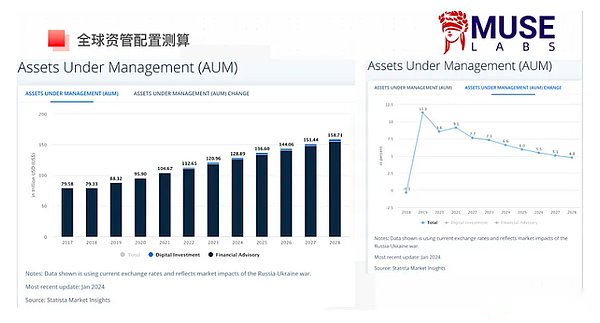

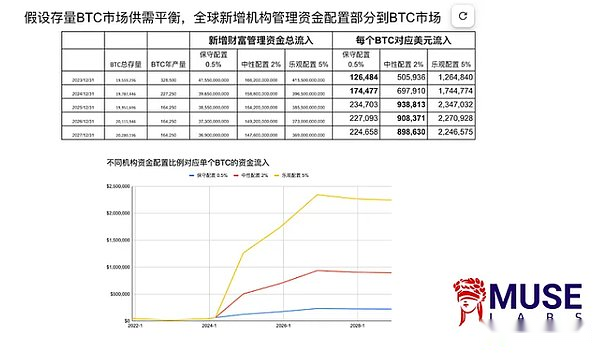

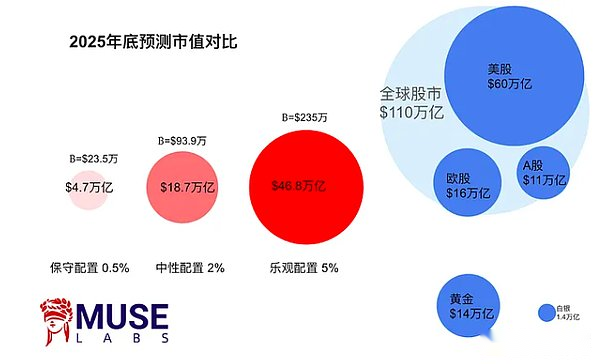

私たちの推定によると、潜在的に構成可能なBTCを備えたオープンエンドの資金の合計は、9.7兆米ドルであると仮定して、BTCに割り当てられる可能性があります。

既存のBTC市場の需要と需要がバランスが取れており、既存の株式の移転を考慮しないと仮定し、BTC市場へのグローバルな機関管理[新しい]資本配分の一部のみを考慮している場合、保守的に0.5%の想定新たに追加された割り当ては、今年、それぞれの新しい出力BTCの資本流に対応しています。

10倍の研究の創設者兼CEOであるMarkus Thielenは、土曜日に短期的なリスクを思い出させるためにメッセージを投稿しました。米国のETFトラフィックは、もはやビットコインの主なドライバーではありません。

1週間のマクロイベント

全球央行目前持观望态度:

ECBとカナダ銀行は、3月に待機中の態度を採用し、データ依存を強調しました。ECBは、2024年の成長と2025年のコアインフレの両方が低下すると予想しています。

2024年半ばまでに、ほとんどの主要な中央銀行は金利削減を開始し、世界の政策金利が平均1.4パーセントポイント低下することが予想されます。

ヨーロッパの金利削減は、米国よりも速いかもしれません:

歴史的状況によれば、先進国の中央銀行は通常、ソフト着陸期間中に金利を3回連続して削減し、その後減速します。インフレ率が目標を下回り、経済活動が悪化したり、金利が中立レベルを大きく上回ったりすると、速度削減が加速する傾向があります。

雇用と収入の成長:

美国2月就业人数增加了27.5万人,大幅超过预期的20万人。2月の雇用の数は楽観的に思えますが、世帯調査の弱さと失業率の上昇は、雇用市場における潜在的な不安定性を明らかにしています。工资增幅低于预期,平均时薪(AHE)环比上涨0.14%,低于预期的0.2%。失業率は0.2パーセントポイント上昇して3.9%になり、予想よりも3.7%高くなりました。これらのサブデータは、インフレを制御するための肯定的なシグナルである可能性がありますが、消費者支出にある程度の圧力をかける可能性もあります。

企業の利益率は、2024年には高いままであると予想されます。

ゴールドマンサックスの最新の予測によると、非金融企業の利益は2022年のGDPの17%から2023年の平均16%に減少しましたが、2019年第4四半期にはまだ13%を超えています。経済全体の非金融利益率は、2024年にわずかに16.3%にわずかに上昇すると予想されます。

中国のマクロポリシーの目標と位置:

マクロ経済の目標:全国人民議会で、政策立案者は2024 GDP成長目標を5%に設定し、これは幅広い期待と一致しています。

財政政策:中国の公式財政赤字目標はGDPの3.0%(2023年の3.8%と比較)に設定されており、市場の最初の反応はこの数字に失望することですが、この公式の数字は完全に反映されない可能性があることに気付きます。政府の経済に対する実際の財政的支援。債券の発行、特定のプロジェクトへの支出、政府保証ローンなどを含むがこれらに限定されない財政活動と政策措置を考慮すると、これらは標準的な財政赤字率に直接反映されない可能性があります。ゴールドマン・サックスは、この暗黙の刺激には少なくとも0.7%があると予想しています。

金銭的および不動産政策:主要な新しい措置は発表されていませんが、中国の金銭的および不動産政策のスタンスは依然として支持的であり、リスクや隠された危険の安全かつ秩序ある取り扱いなど、新しい声明や新しい提案があり、基本システムの改善があります商業住宅に関連し、多様化され改善された住宅のニーズを満たすなど。

経済データ:政府の経済戦略の焦点として、中国の輸出は1月から2月にかけて7.1%増加し、中国の貿易余剰は1,250億米ドルの記録的なものになりました。 3.5%増加しました。2月の製造購入マネージャーインデックス(PMI)も予想よりもわずかに優れていました。

アジアおよび新興市場の経済データ:

アジアのインフレデータは一般的に上昇し、2月の予想を超えました。

– 韓国のCPIは、前年比で30ベーシスポイント上昇して3.1%になりました。

– 台湾のCPIは、前年比で130ベーシスポイント上昇して3.1%になりました。

– フィリピンのCPIは、前年比60ベーシスポイント上昇して3.4%になりました。

– インドネシアのCPIは、前年比で20ベーシスポイント上昇して2.8%になりました。

– 東京のCPI日本は前年比80ベーシスポイント上昇して2.6%でした。

– タイのCPIは、前年比30ポイント上昇して-0.8%でした。

PMIのパフォーマンスの製造は異なります:

– PMIは、中国、インド、フィリピン、オーストラリアで上昇しています。

– 韓国、日本、台湾、タイ、インドネシアでPMIが辞退します。

– 其他地区的PMI则大体稳定。

資金とポジション

-

テクノロジー株の流入は2か月連続で停止されています。

-

ビットコインと金の先物は記録的な高値を記録しましたが、ETHはわずかに劣っていました。

-

成長と運動量の在庫は、ひどく買われた状態にあります。

-

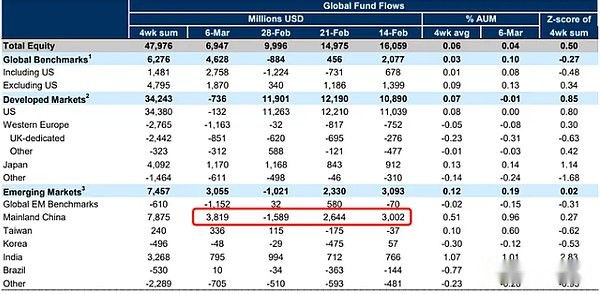

中国の株式市場は一週間短時間流れ出し、その後再び鋭く入りました。

-

Nasdaqの投機的Longsは、昨年の秋から最低に落ちました。

流通市場の利回りが減少するにつれて、金とビットコインの両方の価格が記録的な高値に達し、金とビットコインの先物のポジションが大幅に増加しました。過去2週間で金のオープン契約は20億ドルから980億ドル増加しましたが、金ETFの継続的な流出は変わらず、同時期にGLD保有は11.8トンから流れ出ており、買い手は金融市場の投資家ではないことを示しています。しかし、中央銀行と物理的なオブジェクト。

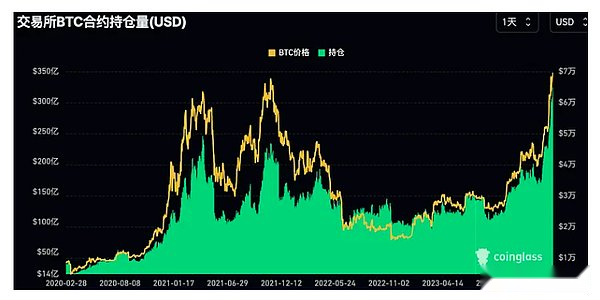

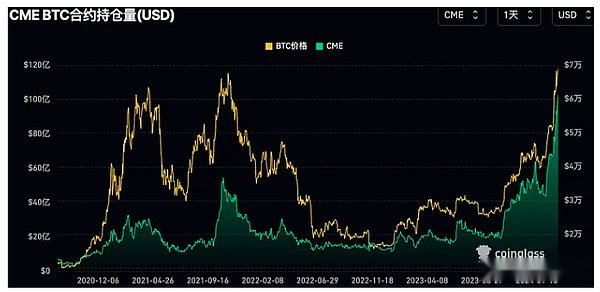

CMEビットコイン契約は先週17億米ドルから103億7000万米ドルに増加し、約50億米ドルから3236億米ドル増加し、どちらも新しい記録上の高値を設定し続けました。

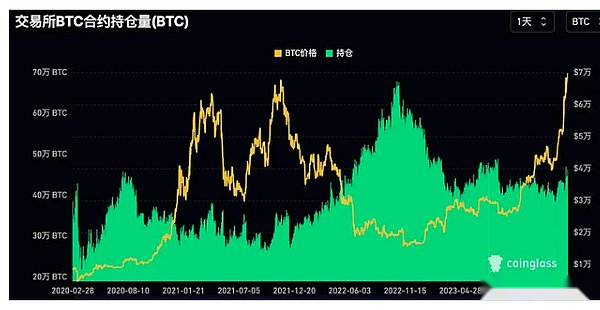

ただし、暗号通貨交換契約を含むBTCで派生した保有はわずか460,000であり、2022年11月の歴史的最高の678,000よりもほぼ50%高いです。しかし、以前の極端なレベルに戻りました:

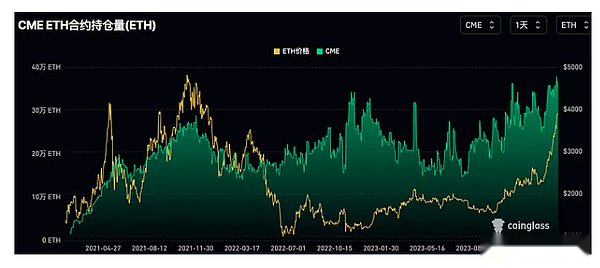

Ethereum ETHのCME Holdingsも先週、記録的な高値を記録し、ウォール街の資金が実際に次の物理ETFのゲームに参加することに関心があることを示しています。ただし、新しい高値のスケールはBTCのスケールよりもはるかに悪いです。

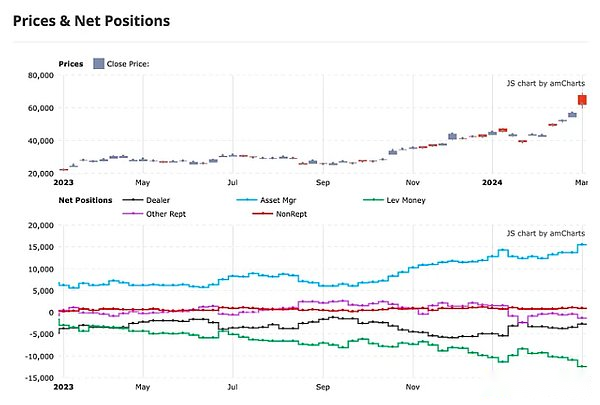

投資家の種類、ネットショートパンツ、およびヘッジファンドと資産管理がそれぞれ保持しているネットロングは、それぞれ先週の記録上の高値に達しました。

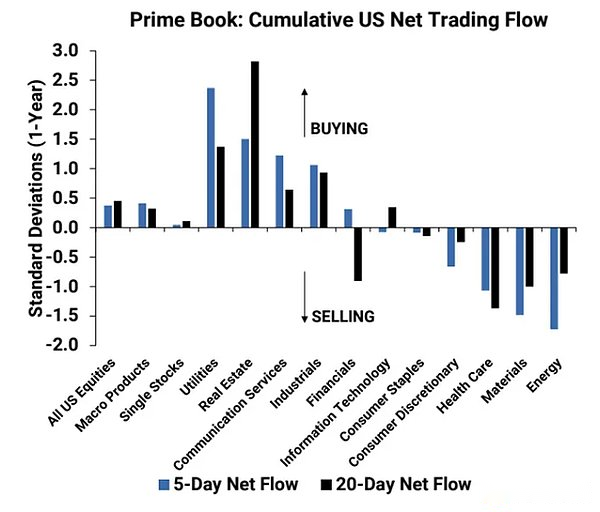

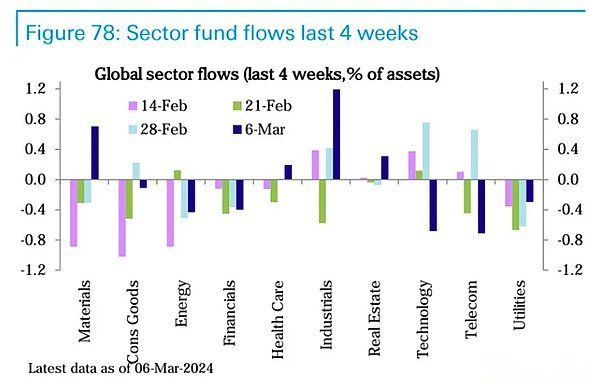

Goldman Sachs PB Statisticsによると、米国の株式市場は2週間連続して純購入を経験しました。純購入が最も多い業界は、通信サービス、産業、ユーティリティ、不動産です。純売却が最も多い産業は、エネルギー、ヘルスケア、消費者の裁量的製品と材料です。通信サービスは、先週+1.2標準偏差 +1.2偏差 +1.2偏差で5か月以上で最大の名目上の純買いを見ました。

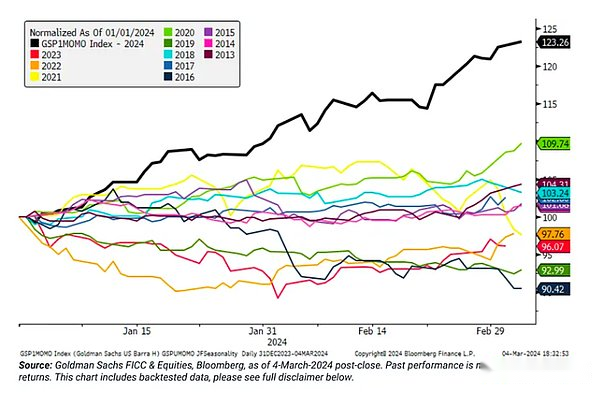

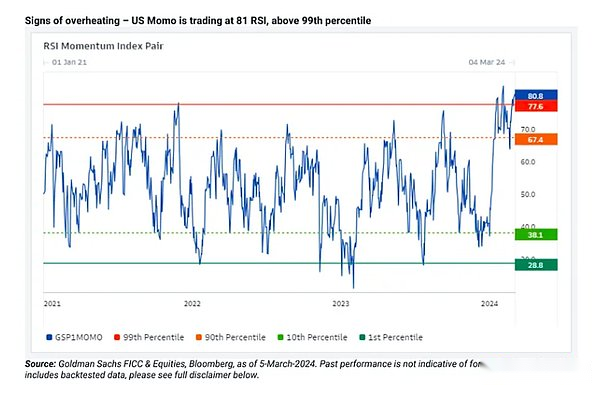

勢いの在庫は引き続き強力に機能し、人々は強い勢いのある在庫が減少することを心配していますが、市場は依然として人工知能、企業の利益の改善、不況に関する懸念の減少、暗号通貨などの長期的なテーマに信頼を示しています高値。ゴールドマンサックスによってカウントされた勢い要因は、今年も20%以上上昇しており、歴史上、同じ期間に最高の結果の記録を樹立しました。相対強度インジケーター(RSI)から判断すると、勢いの米国在庫は、99%の履歴分位レベルよりも高い重度の過剰な領域に入りました。

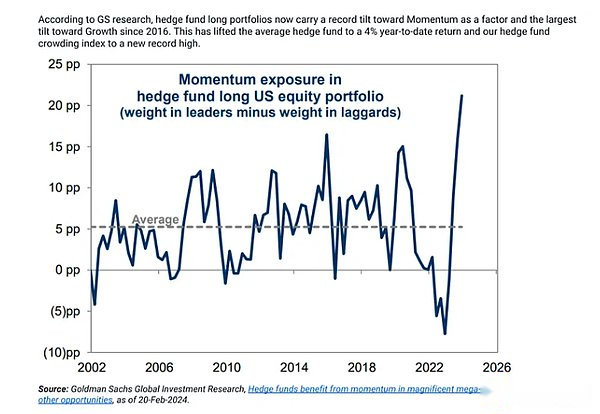

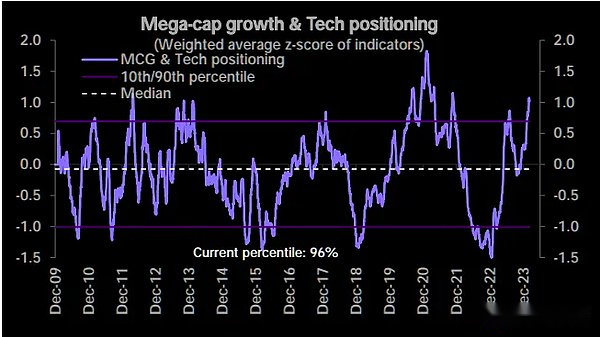

長い位置と短所の観点から見ると、ヘッジファンドは勢い要因と成長株を強く好み、混雑した取引の程度は記録的な高値に達しました。

2009年には、大規模な成長ストックポジションが歴史の96パーセンタイルに入りました。

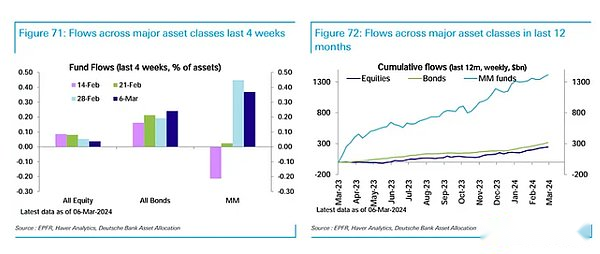

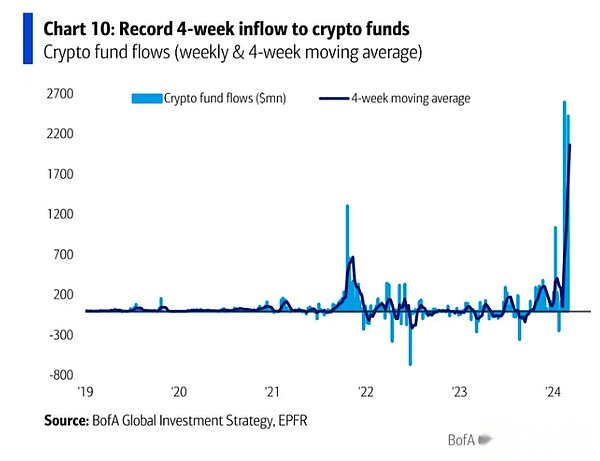

EPFRの統計能力によると、資金はマネーファンド、投資グレードの債券ファンドと株式資金、記録的な暗号通貨ファンド、および技術とエネルギーの資金に急激に流れました。

Tech Fundは記録的な44億ドルを流出し、2か月の流入を終了します

中国の株式は、短い1週間の流出の後、先週38億ドルで急増し続けました

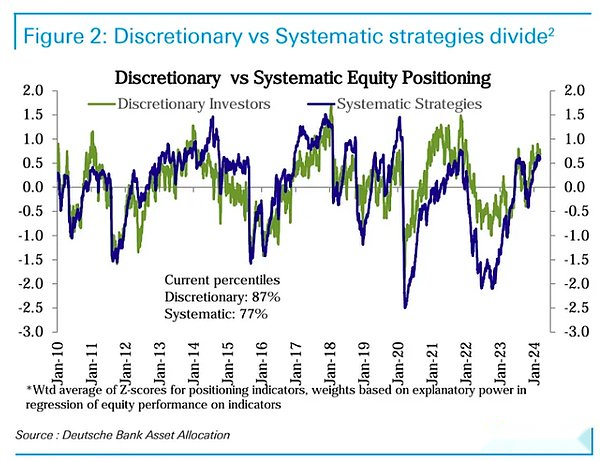

主観的な投資家の地位は基本的に変更されていませんが、体系的な投資家の地位はわずかに減少しています。

<図>

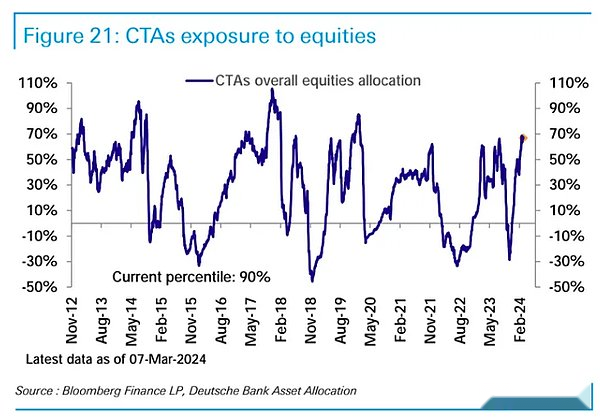

CTAファンドのポジションは先週、歴史的な90パーセンタイルでフラットなままでした

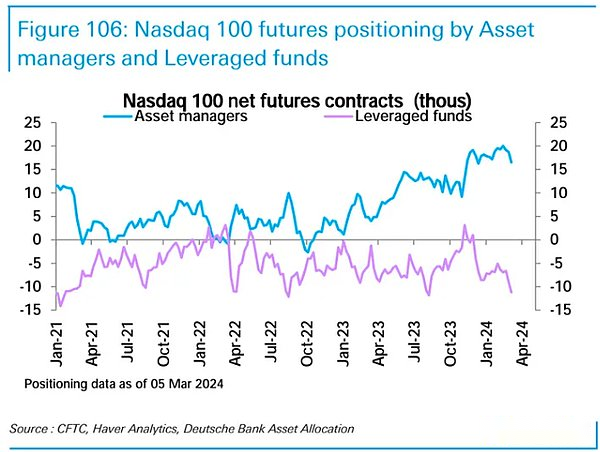

Net Long Nasdaq先物は、昨年の秋のレベルまで、3週間連続で落ちました。

ヘッジファンドの空売りは主に空売りによるものであり、現在の空売りレベルは過去3年間で最高レベルに近いです。

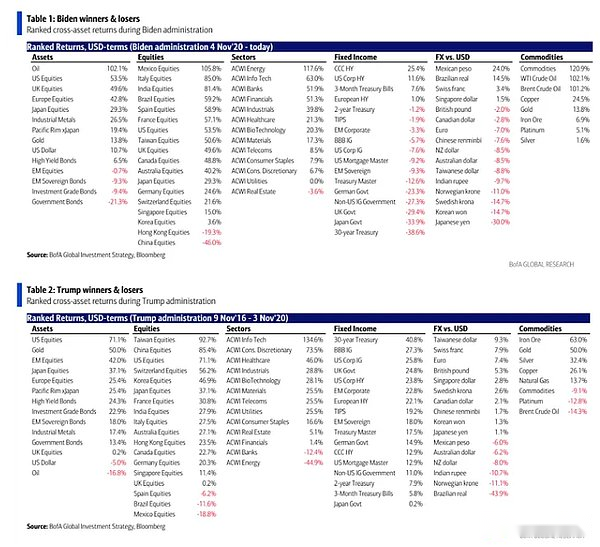

選挙の影響

もちろん、これは過去3回の大統領選挙での半分のサイクルと一致しているため、2012年、2016年、2020年の米国選挙では、その年のビットコインの平均収益率は192%であり、毎年100%以上ビットコインが上昇しました。したがって、192%に基づいて、今年は40,000ドルから始め、ビットコインは年末までに125,000ドルに達することができます。

トランプは現在、世論調査を主導しており、勝利の場合、可能性のある金融および経済政策には以下が含まれます。

-

最後の大規模な税制改革はありませんでした

-

「保護主義」を強調し、関税を増やし、貿易戦争を拡大する(悪い株式市場)

-

金融および環境セクターの規制を緩和する(株式市場に利益をもたらす)

-

トランプは、彼が選出された後(株式市場に利益をもたらす)低金利を維持するよう連邦政府に圧力をかけるかもしれない

-

FRBは、選挙よりも政治的に控えめなキーを維持することで不況を防ぐことを望んでいます(株式市場に利益をもたらす)

-

雇用を確保するよりも、インフレを抑制することにもっと注意を払う(債券市場に利益をもたらす)

歴史上、バイデンとトランプは選挙期間中に最高の資産を実行しました。アジアの株式市場と債券のリターンは、2人の大統領政権の間にほぼ同じでした。

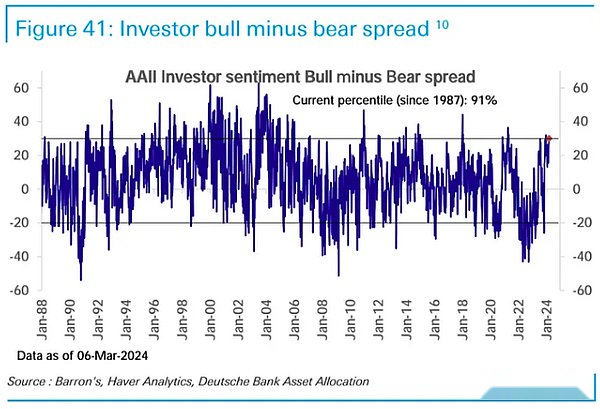

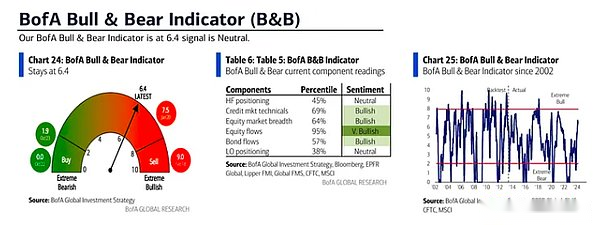

市場の感情

投資家調査のセンチメントは、歴史の10分の1の高値に上昇しました。

制度的視点

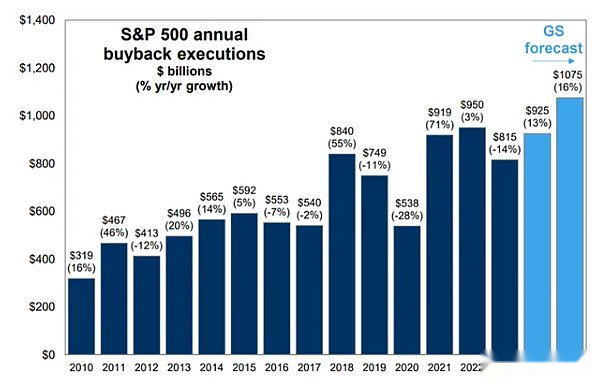

[GS:今年と来年の買戻しの量は大幅に増加すると予想されます]

現在、企業の買戻しの規模は、新たに発行された企業の株式資金調達の規模をはるかに超えています。Goldman Sachsのレポートは、2024年に上場した米国企業によって実施された株式買戻しの規模が9,250億米ドルに達すると予想しています。これは前年比13%増加しています。2025年を楽しみにして、ゴールドマンサックスは、買戻しスケールが16%の16%増加である1.075兆米ドルのレベルにさらに増加すると予想しています。買戻しは、米国の株式市場にとって最も重要な支援団体の1つです。

[JPM:ビットコイン構成比はすでに金よりも高いですか?】

JPMorganは先週のレポートで、3.3兆ドルに投資された7%または2,000億ドルの金しかETF形式で開催されていると述べました。ビットコインETFが20,000億に達することがある場合、ビットコインの市場価値は1.3兆ドルから3.3兆ドルに増加する可能性があります。

しかし、ビットコインのボラティリティが金の3.7倍であることを考慮すると、ビットコインはポートフォリオの割合が低いことを説明する必要があります。ビットコインの価格に対応する3.3兆ドル/3.7 = 0.9兆ドルを使用するだけです。したがって、60,000を超える現在の価格は、ポートフォリオでのビットコインの暗黙的な割り当てが金のそれを超えていることを意味します。

いわゆる「Vol比」(ボラティリティ比)を使用して、金ETFの市場価値は、3.7ドル= 620億ドルのボラティリティ比率で2,300億ドルで割っています。著者は、これがビットコインETFが保守的に達成できる資産管理目標であると考えています。現在、520億に達しています。