著者:Ukuriaoc、Cryptovizart、GlassNode:Deng Tong、Bitchain Vision

-

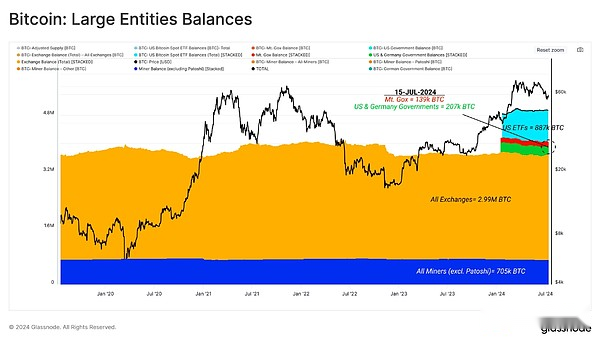

現在、大規模なエンティティは約490万BTCを保有しており、循環供給の25%に相当します。これらのエンティティの中で、集中交換とETFカストディアンは最大の割合を占めています。

-

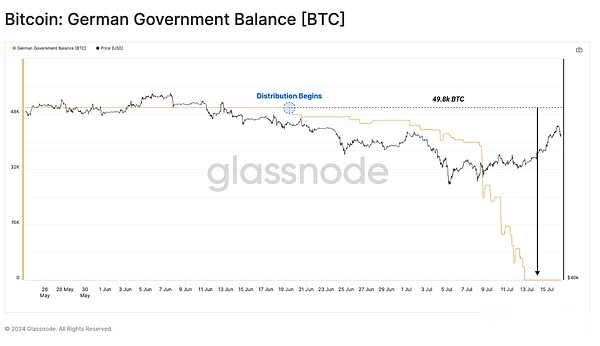

ドイツ政府がBTCの売り手市場を完全に使い果たした後、売り手市場は短期的に緩和されたように見えましたが、需要も市場を支援するために流れ込みました。

-

市場の収益性は依然として非常に強力であり、トークンの供給のほとんどは現在のスポット価格よりも低いコストベースでまだ残っています。

大規模なエンティティを評価します

ビットコインホルダーのパターンは絶えず進化しているため、分析フレームワークが時間の経過とともに進化する必要があります。歴史的に、鉱夫と交換は最大かつ最も重要なビットコイン保有者でした。

歴史を通じて、Mt.Goxの交換の崩壊と破産後にトークンを回復させることを使命とするMt.Gox受託者のような市場中立エンティティによって最終的に多数のトークンが維持されてきました。同様に、政府の法執行機関は多数のトークンを押収し、それらを定期的にバッチで販売しました。

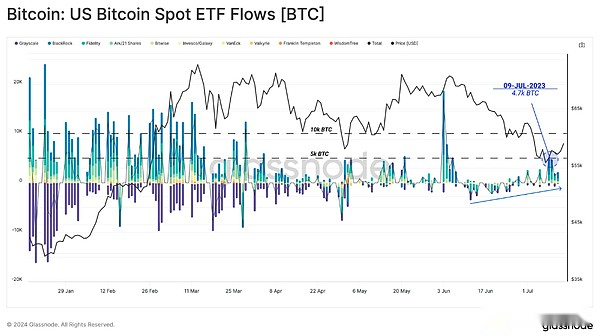

最近、機関レベルの受託者とETFも市場に参入しています。11の新しい米国のスポットETFが蓄積され、 +887k BTCが蓄積されており、監視されている2番目に大きいビットコインプールになりました。

次の図は、これらの大規模なエンティティが保持しているBTCの量を示しています。

-

集中交換:300万BTC(黄色)

-

米国ETF残高:887,000 BTC(グレー)

-

Patoshiを含む鉱夫:705,000 BTC(青)

-

政府機関:207,000 BTC(緑)

-

Mt Gox Trustee:139,000 BTC(赤)

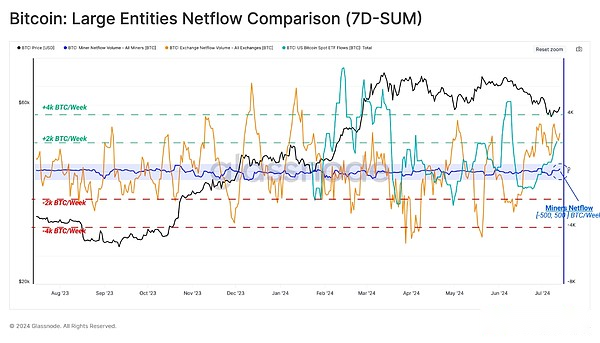

鉱山労働者は歴史的に売り手の圧力の主な原因でしたが、彼らの供給相関は半分のイベントごとに減少します。過去12か月間のネットマイナーフローは、週あたりの総バランスの変化が通常約±500 BTCであることを示しています。

次の図では、そうしますネットマイナーフロー(青)そして集中交換における純預金/引き出し(赤)同様にETFオンチェーンウォレットへの純トラフィック(緑)比較します。後者の2つのエンティティは通常、より大きな±4K BTCの変動を経験していることがわかります。これらのエンティティは、鉱山労働者の市場の影響よりも4〜8倍のトラフィックを持っている可能性があります。

このネットフローダイナミックをベンチマークとして使用すると、正味の流出のみを分離することにより、大規模なエンティティの推定販売者圧力強度を測定できます。これから、3つの重要な観察結果を取得できます。

-

鉱夫による売り手の圧力の増加は、価格の変動期間中にしばしば発生します。

-

3月に市場が新しい高値に達した後、ETFの流出はGBTC製品が支配していました。

-

過去数週間にわたってドイツ政府からの売り手の資金は巨大でした。ただし、価格が54,000ドルに低下した後、ほとんどの流出が発生することもわかります。

以下のチャートは、史上最高の73,000ドル以降のこれらの大規模なエンティティの累積ネット流出活動を示しています。これからそれを見ることができます鉱夫からの売り手は、政府の売り手、ETF流出、交換預金と比較して比較的圧力が少ないです。

集中交換預金は、依然として最もストレスが多く、最も永続的な売り手源です。しかし、これらの主要な取引場が上限としてあっても、ドイツ政府からの最近の大規模な売り手が来ていることがわかります。

ドイツ政府への売却への圧力に焦点を当てているため、48.8K BTCのバランスが数週間で使い果たされたことがわかります。ほとんどの資金は、7月7日から7月10日までの間に非常に短い時間でお金から外れており、タグ付きウォレットから39.8k以上のBTCが出ました。

興味深いことに、この売却は、市場が約54,000ドルで底をつけた後に起こりました。これは、市場がニュースよりも先を行っていたことを示唆しています。

安定性と憶測

長期にわたる振動範囲取引の後、すべてのETFの総純流入は継続的な資本流出を経験しました。価格が54,000ドルの低下になると、ETF保有者の平均流入コストベースは現在58,200ドルに低下しています。

これに対応して、ETFは6月上旬以来初めて有意なプラスの収益を見ており、先週だけで10億ドル以上が総流入しています。

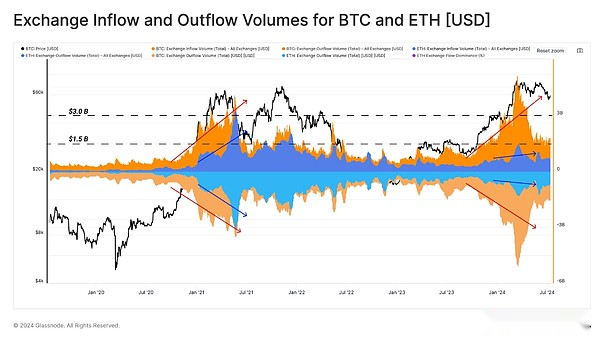

交換の預金と撤回は、多くの場合、投資家の関心と市場の流動性を測定するための強力な指標です。3月に史上最高の高値を打った後、交換トラフィックは大幅に低下し、BTCトレーディングボリューム(赤)それ以来、1日あたり約15億ドルの安定したベースラインを維持しています。

比較する場合イーサリアム(青)流入と流出の構造が見つかります2021年の強気市場サイクルでは、イーサリアムへの関心は大幅に減少しています。2021年のブルサイクルのピークでは、ETHの毎日の交換トラフィックはBTCとほぼ同じ大きさでした。

これは、2024年の投機的関心のレベルが比較的低く、2022年のサイクルが低いため、BTCに対するETHの一般的に弱いパフォーマンスと一致していることを示唆しています。

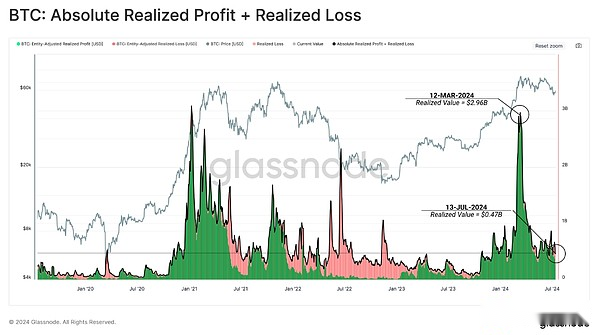

投資家が閉じ込めた実現された利益と損失の規模は、需要の代替指標としても役立ちます。この指標を通じて、同様の状況を見ることができます。上昇トレンドを支持する大量の需要、続いて圧縮と統合の期間が続きます。

これは、過去3か月間にわたって需要と供給の間に確立されているバランスを強調しています。私たちも見ることができます、市場は高値から-25%以上引き戻されましたが、達成された損失はこれまで大幅に増加しておらず、パニックが限られていることを示しています。

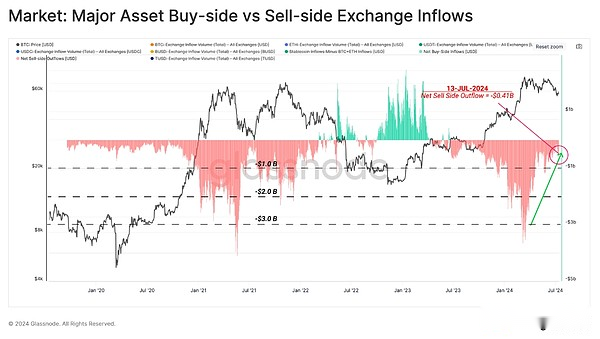

売り手の純額

BTCとETHの流入を売り手の圧力と交換すると、それを需要の代理を表す安定性の流入と比較できます。この指標を通じて、市場における買い手または売り手のバイアスの全体的なバランスを評価することができます。

これを次のフレームワークで考慮することができます。

ゼロに近い値は、買い手の流入が両方の主要な資産からの売り手の圧力に匹敵する中立メカニズムを示しています。

-

正の値は、Stablecoinバイヤーが主要資産の売り手を超える純買い手メカニズムがあることを示しています。(緑)

-

負の値は、売り手の取引が利用可能な新しいStablecoin資本を超えてそれを吸収する純売り手メカニズムがあることを示しています。(赤)

私たちは見ることができます、市場は2023年半ばから純売り手メカニズムに基づいていますが、このメカニズムは過去数か月で減少しています。

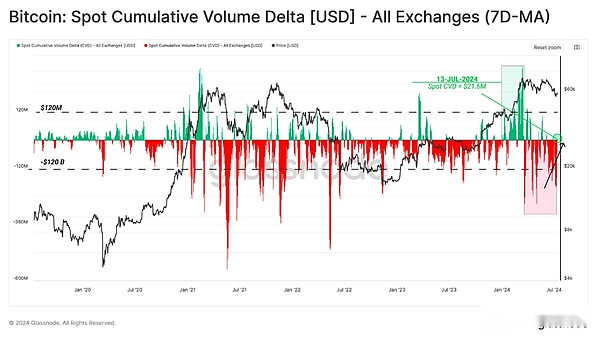

スポット累積ボリューム増分(CVD)インジケーターを使用すると、同様のダイナミクスが表示されます。このツールは、集中交換の取引量間の正味の違いを測定します。

この観点から見ると、見ることができます売り手は、3月に史上最高を設定して以来、重要な支配を奪っています。ただし、先週の時点で、CVDは7月以来の最初の純買い手インジケーターを記録しており、スポット市場に対する売り手の圧力が低下していることを示しています。

投資家の収益性は引き続き強い

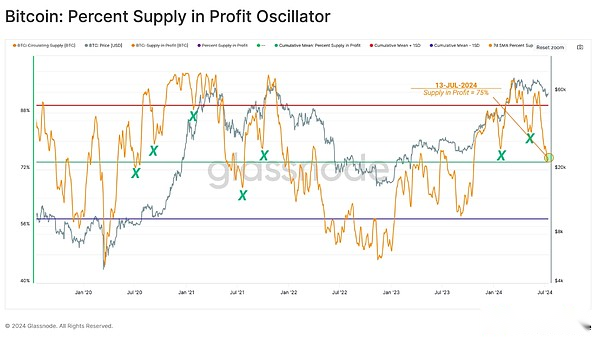

ビットコインの価格が535,000ドルの地元の最低値に低下したため、損失を達成していないマネーサプライの割合は、マネーサプライの約25%に急上昇しました。これにより、利益供給率の指標は75%の長期平均に戻りました。これは、以前の強気市場調整中の歴史的レベルです。

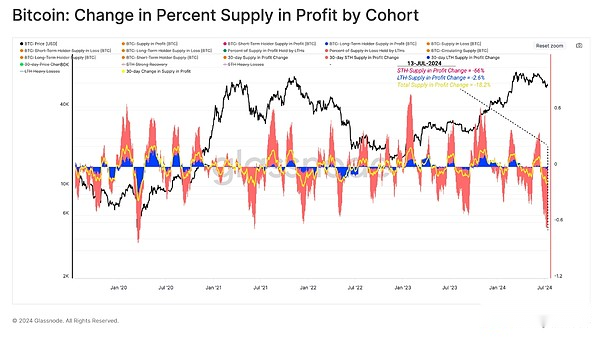

長期および短期保有者が保有するトークン供給の割合を分離することにより、両方のグループに対する価格収縮の影響を評価できます。

過去30日間で、短期保有者(STH)の人口の収益性は急激に低下し、供給は-66%を超えて未実現損失に変わりました。これは、STHの記録上の収益性の最大の減少の1つです。

これはそれを示していますここ数週間、ポートフォリオの収益性で多数の「トップバイヤー」が挑戦されています。

ただし、反対のグループの場合、つまり長期保有者、彼らが保有する利益の割合にはほとんど変化はありません。これは、2021年の強気市場のピーク時に、まだトークンを保持している投資家が比較的少ないことを示しています。

全体として、これは示していますSTHグループは、市場のボラティリティに最も対応する可能性が最も高い主なグループのままです、彼らの平均コストベースは現在約64.3kです。

要約します

主な売り手の強さの規模を調べ、鉱山労働者は歴史的に売り手の圧力の主な原因でしたが、それぞれが半分になると、市場への影響が減少していることに気付きました。対照的に、ETFトラフィックと価格行動に関する集中交換との相関は説得力がありました。

ドイツ政府がバランスシートの完全な分配を達成したため、ビットコイン市場は先月48,000 BTCを吸収しました。ドイツ政府からの売り手の圧力の完全な低下は、市場に十分な緩和をもたらし、需要側の再出現の初期兆候は肯定的な価格行動を刺激しました。

短期保有者は挑戦的な月を経験しており、最近の調整により、トークンの供給の大部分が損失を残しています。それどころか、成熟した投資家は揺るぎないままであり、収益性がほとんど低下し、彼らの印象的な信念と堅実な市場のポジショニングを強調しています。