オリジナル著者:ステーキハウス

「推奨メッセージ:この記事では、現在のETHエコシステムの再構築、AVS、液体の再開発トラックのいくつかのコアの問題を再検討し、類似のリスクと報酬の評価フレームワークを予測的に提示します。楽しむ!「

信頼は、経済活動と人間の協力の重要な要素です。企業のやり取りでは、信頼は主に評判と法的執行を通じて確立されます。分散化された信頼ネットワークは、個人が信託仲介業者を必要とせずにリモートトランザクションを実施できる新しいタイプの調整メカニズムです。イーサリアムとステークシステムの証明は、分散型信頼を提供するためにネットワークプロバイダーがネットワークプロバイダーによって担保として使用される、担保付き暗号経済セキュリティの概念を作成します。

「分散型信託市場」を作成することにより、イーサリアムの暗号経済セキュリティを拡大することができます。これは、EthereumのRECTAKERSとVALDICARS(分散化された信頼のプロバイダー)を分散化された信託AVS(アクティブ検証サービス)の探求者と結びつけることによって行われます。Ethereum自体は原則としてAVSにあることに注意してください。他のAVSは、特定のサービスを提供するために、新しい分散化された信頼ネットワークの作成を再開してリードする可能性があります。

解決ETHプロバイダーは、安全な担保で提供するネットワークのリスク/報酬評価を実施する必要があります。予想される総収益は、暗号経済セキュリティの重要な部分です。高いリターンにより、分散型信頼できるプロバイダーがネットワークへの参加をより魅力的にするためです。

この記事では、これらのAVSネットワークのREPAKEリスクを価格設定し、簡略化された価値評価フレームワークを作成するために、REPAKEパターンを調査します。当社の大まかなフレームワークは、資本市場の価格設定リスクで使用される「信頼のコスト」を考慮しています。分解:

信頼のリターン=価格のリターン +雇用収入 +収入の再獲得 – デフォルトの損失

再生者は、利用可能な機会を体系的な方法で評価し、リターンがリスクに等しいかどうかを判断する必要があります。市場は、多層ポイントを通じて価格設定されているリターンを再獲得することに対して非常に高い期待を持っています。最終的に、私たちは、市場がAVSモノマー経済学の現実とそのセキュリティ予算に耐える能力に直面しなければならないと考えています。

101の再開

AVSとは何ですか?

アクティブ検証サービス(AVS)は、信頼できる仲介者に依存する従来の集中セキュリティモデルではなく、暗号化セキュリティメカニズムを通じてユーティリティを提供し、信頼を獲得するために高い信頼を必要とするビジネスです。

最も広い意味では、分散型アプリケーション(DAPP)、スマートコントラクト、およびブロックチェーン自体はすべて、暗号経済を通じて安全に配信されます。多くのサービスは、そのネットワークの標準を満たすためにサービスを必要とするEthereumなど、いくつかの最大のネットワークのデフォルトセキュリティモデルに依存しています。ただし、一部のサービスは、さまざまな理由で独自のセキュリティモデルを作成することを選択する場合があります。

•特定のルール、機能、価格設定またはパフォーマンスの細かいカスタマイズ

•ガバナンスと運用上の決定をめぐる完全な主権

•コンセンサスまたはその他のプロトコル層での革新的または新しいメカニズム

•中立

•仮定と特定のセキュリティ要件を信頼します

残念ながら、ネイティブの暗号経済セキュリティを備えた分散型ネットワークは、ゼロから構築するのに高価で複雑なものです。実際、多くのレイヤー1ブロックチェーンの成功の相対的な不足は、多くの分散バリーターを使用して分散型暗号経済セキュリティネットワークを導くための高コストと調整の複雑さを示しています。さらに、多くのレイヤー1ブロックチェーンのトークン価格は非常に不安定であり、多くの場合、ネットワークに存在する不安定な量の暗号経済セキュリティを引き起こし、これらのプロジェクトの長期的な資本コストを押し上げます。

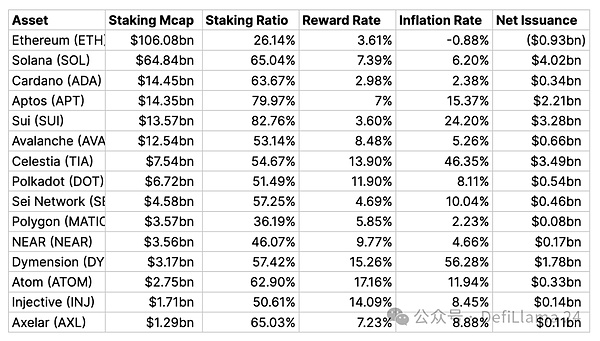

出典:2024年3月24日現在のstakerewards.com

インフレは地方分権化の適切な指標ではありませんが、ネットワークがやる気を起こそうとするバランスをとることを目指しているという有用なシグナルと見なすことができます。新しい誓約を引き付けるための補償として、新しいブートストラップネットワークでは、障害などのブートストラップネットワークが非常に高くなっています。長期的なネットワークの「収益成長」が希釈の影響を克服できる場合、ネットワークに参加するために新しいバリデーターに支払うことは長期的な持続可能な支出です。

何が再埋め込まれていますか?

再開発は、新しいアクティブ検証サービス(AVS)のETH LSD資産の再開であり、資本に新しい削減を課します。AVSには、ネイティブトークンを使用して、新しい暗号化経済セキュリティネットワークをゼロから起動する代わりに、Ethereum Stakersからセキュリティを「リース」するオプションがあります。補充することで、ETHステーカーは資本効率の観点から強化され、AVSに潜在的に安定したセキュリティを提供し、ネイティブのトークン価格の変動の影響を受けなくなります。Ethereumの活気に満ちた経済および生態系活動により、ETHは、「ハード通貨」の概念と同様に、優れた青色のチップの担保資産になります。

これらのサービスを選択して、新しいCryptoセキュリティシステムをゼロから構築するのではなく、「ハード通貨」でセキュリティをレンタルすることには利点があります。

POSセキュリティシステムでは、ステイカーは、ネットワークを検証するためにコミットしなければならない機会費用と価格のトークンを受け入れます。ネットワークは、以下に十分な高度なステーキングリターンを提供する必要があります。

1)預金者を引き付けます。

2)検証器が提供するサービスの固定費を相殺します。サービスを保護するためにより多くの信頼(ステーク)が必要なほど、利害関係者のニーズを満たすコストが高くなります。さらに、より多くの価値のあるAVS製品とサービスが伝わるほど、より多くのセキュリティ信頼が必要です。AVSのモノマー経済学では、安全コストは費用です。

AVSの経済学は、このレベルのセキュリティを提供するために大量の資本を必要とします。これは、最終的にはサービスから大量のユーティリティを提供する必要があり、対応するキャッシュフローを獲得する必要があることを意味します。それ以外の場合は、十分な価値を獲得できないAVは、ネイティブトークンのインフレを増やすこと、またはビジネスシャットダウンに終わるなど、この料金を埋めるための創造的な方法を見つけることを余儀なくされます。

再描かれた前提条件は、リース資本が購入や地元の建設の誓約よりも安いということです。まとめると、セキュリティの規模とコストはコストを大幅に削減できます。重い物理的在庫を持つ多くの企業と同様に、リースは多くの場合、早期または未熟なビジネスにとって正しい決定です。

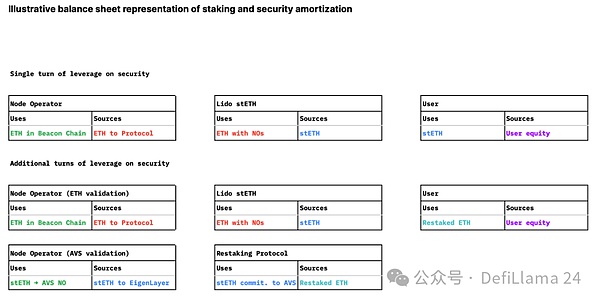

バランスシートの観点から、ユーザーエクイティの線形で1回の時間のレバレッジから、さまざまなセキュリティニーズと償却資本を備えた多層セキュリティモデルを活用し、レバレッジセキュリティモデルに移行しました。これは、基礎となる担保に対するレバレッジリスクを高めることを犠牲にしてもたらされます。

AVSの観点から見ると、ETH担保とのリースにおける償却セキュリティは、公平性に比べて借金のように見える金融エンジニアリングです。セキュリティの必要性は、外部変数であるため、比較的非弾性になると仮定します。

AVSが多いほど資産のセキュリティが提供されるほど、担保の需要が高くなるほど、再補償のコストが増加しますが、同じ量の資産については、セキュリティを増やすというプレッシャーはありません。セキュリティの担保が撤回された場合、再副化料金はより高価になります。

セキュリティコストは、補充料金の需要と供給の残高になります。AVSが支払い義務を満たしていない場合、再生者は安全な担保を提供する動機がなく、誓約を撤回するため、新しい保証がより高価になります。AVSと再ステーキング担当者の両方の場合と同様に、より多くの再ステーキング担保が利用可能な場合、他の条件の下でセキュリティコストを削減する必要があります。

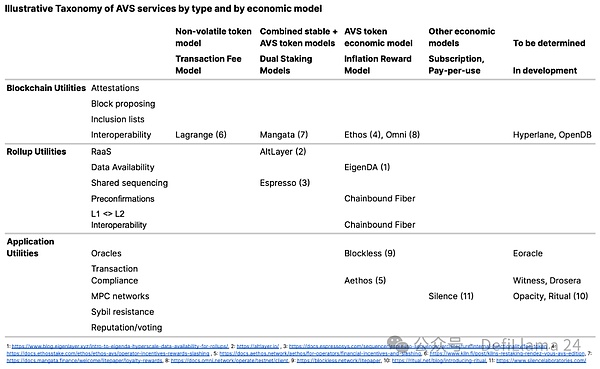

AVSのさまざまなタイプは何ですか?

これを書いている時点では、AVSはまだ利用できないため、少し幻想です。したがって、AVSの分類は非常に推測的です。ただし、仮想サービスのシナリオを想像して、価値とリスクドライバーを特定するための便利な方法でそれらを分類しようとすることができます。経済的な観点から、関連する分類は、AVSがどのように価値を生み出し、参加を動機付けるかを検討する場合があります。

以下は、現在のAVSの非網羅的なリストです。これは、将来的に新しいサービスタイプが表示される可能性があり、基礎となるイーサリアムベースレイヤーへの依存性または相関が少ないためです。

補充料金とAVSモノマー経済との関係が、AVSが補充ETHを通じてセキュリティをリースし続け、補充者に魅力的なリターンをもたらすことができるかどうかについての唯一の真実の源になると予想しています。また、Repledgerが受け取った報酬は、リスクの軸に小さいから大規模に積み上げられ、小規模から大部分への変動に報いることができます。

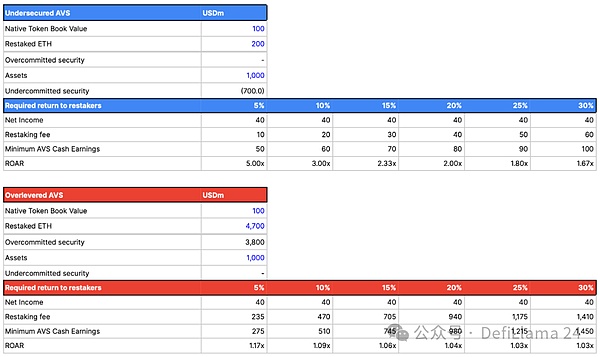

AVSのステーキングセキュリティモデルの持続可能性を評価する最も簡単な方法は、従来のビジネスで債務サービスの補償(DSCR)を利用して類推することです。

DSCR =収入 /総負債

再開発に対応して、運用手頃な価格率(ROAR)を再生するために、少し調整できます。

Roar = AVS現金収益 /安全な家賃の総費用

その中で、AVSの現金収入は以下に分類できます。

AVS現金収入=収益性X効率X TVL = AVS収入 /販売X販売 /資産Xアセット

AVS運用履歴がなければ、今ではどのレベルのro音が十分であるかを実際には見分けません。簡単に言えば、AVSは必要なセキュリティコストを構造的にカバーできる必要があります。または、セキュリティニーズを再考して他のソリューションを見つける必要があります。AVSがL1のハード通貨ETH担保での検証を支払う余裕がない場合、ギャップを橋渡す1つの方法は、希釈のスケールに達するまで、エクイティと同様のネイティブトークンを発行することです。不揮発性のトークンまたはネイティブトークンを介した希釈で支払われる料金の割合は、債権者の視点または株式投資家の視点からAVSの選択を決定します。

ただし、これは、新しいレイヤー1ブロックチェーンが直面する利点の持続可能性に似た概念を導入します。ネイティブトークンの反射的な危険は、発行と発行されたトークンの間に持続可能なバランスを見つける暗号化されたプロトコルがほとんどないことです。Ethereumは、ネットワークレベルで数少ない主要なものの1つです。

AVSの独自のトークンを発行する傾向は、暗号市場の市場の非効率性の可能性が少なくとも部分的には、他の資本源からのネイティブトークンと比較して有効な資本コストを削減する可能性があります。株式発行は、従来の商業での激しい議論となりますが、多くの場合、企業にとって最も高価な資金源ですが、Cryptoは過度に膨らんだP/E比率の恩恵を受けているようであり、新しいトークンの資本コストを全体的に削減します。

そのような発行が長期的に持続可能かどうかを評価するために、再加速者は、ネイティブトークンの価格収益率(リターン成長x多重成長x供給の変更)が初期インフレ期間を克服するかどうかを判断する必要があります。レンタルセキュアブートブートは、AVSが独自のL1ネットワーク自体をガイドするよりも速くスケーリングするのに役立つ運用レバレッジです。ネイティブトークンの配布には、追加の市場の利点もあり、AVSエコシステムの参加者が長期的に一緒に拘束される可能性があります。

ただし、再ステーキングの主な目的は、償却された担保を通じて低コストのセキュリティを提供し、暗号経済セキュリティのためにゼロから新しいL1をゼロから導くインフレコストの問題を回避することであるため、まだよく知られている問題がまだあります。 。

信頼のコストを測定する方法は?

従来の金融では、株式投資家の総収益は、価格収益率と配当利益の合計です。今すぐ:

総収益=価格リターン +配当収益

価格のリターンは、さらに3つの価値ドライバーに分類できます。

価格収益=収益成長x収益x複数の成長xトークンの供給の変更

配当収益は、資本プロバイダーに付与された追加の暫定キャッシュフローです。すべての資本提供者は通常、同じ配当利回りを受け取ります。

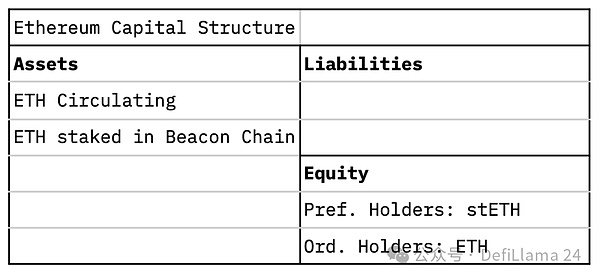

Ethereumのような分散化された信託ネットワークでは、作業プロバイダーに付与された中期キャッシュフローがあります。イーサリアムの文脈での作業は、暗号経済の安全のための担保として32 ETHを提供することにより、検証取引に参加することです。配当収益とは異なり、労働収益はETH保有者が誓約するかどうかによって異なります。

総収益= ETH価格リターン +ジョブゲイン

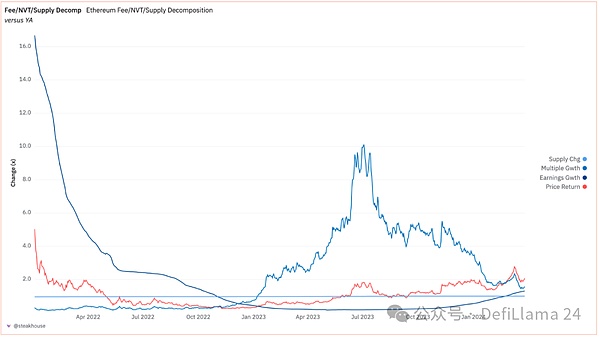

この「作業利益」は、利害関係者に報酬を受けたETHの新しい発行によって希薄化されるため、非取引者にとって本質的に否定的です。ある程度、誓約者は配当の支払いを受ける権利がある優先株主と見なされますが、誓約者は希薄化の対象となる普通の株主と見なすことができます。付録には、ETH保有者がその総リターンに誓約するかどうかの影響を示す仮説的な例があります。一方、次の図は、USDのガス費用の変化、ネットワーク倍数の変化、供給の成長の変化など、ETHの価格収益の内訳を示しています。これらの3つのコンポーネントを特定の期間にわたって掛けることは、ETHの価格収益に等しくなります。

出典:dune

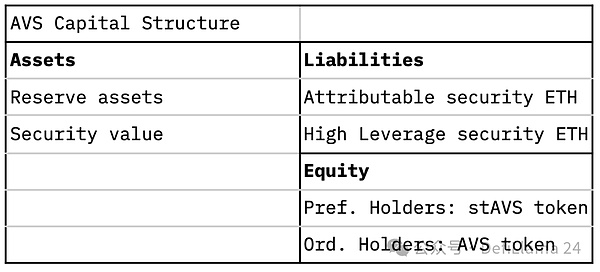

再描かれた経済は、資本構造に新しい次元を追加します。ETH Repledgersからの暗号経済セキュリティAVSのリースには、準Debt/株式特性があります。理論的AVSバランスシートのコンテキストでは、補充者の混合性は、時にはAVSのネイティブトークン、または2つの混合物で、時にはETHで支払われる補充の報酬から生まれます。再生者がETHの形で収入を得ると、AVSの「債務投資家」のようになります。RepledgersがAVSのネイティブトークンから利益を得ると、AVSの「株式投資家」のようになります。さらに、ETHの回数に応じて再ステーキングするには、「優先度」の概念と、再ステーキングETHのセキュリティが認識されます。これは、ETHが休憩する回数に依存します。ETHを再ステーキングする「デフォルト」の確率は、同じETHの回数が再ステーキングして別のAVSを確保するため、指数関数的に増加する可能性があります。最も有利なケースでは、AVSによってのみ保持され、ETH和度収益によって支払われる「帰属可能なセキュリティ」は「高レベルの負債」と見なすことができます。ETHはさまざまなAVSでより頻繁に休憩されるため、ETHは「一次債務」と見なされます。

AVSのETH再スタッカーがETHの形で報酬を受け取った場合、彼らの総収益は単に再ステーク収入です。言い換えれば、リプルガーはAVS経済の上向きの可能性のリスクに直接さらされていません。ETH RestakerがAVSのネイティブトークンで報酬を受け取った場合、その総収益にはAVSトークンの価格収益率が含まれます。したがって、再雇用者は、発行を保持している程度の観点から、AVS経済の上向きの可能性を懸念しています。

総収益= ETH価格リターン + ETH誓約収入 +再埋め合わせ収入

で

収入の再び=収入の再獲得(非揮発性コンポーネント% + avsトークン%x avsトークン価格リターン)

単一のAVSの信頼コスト:上記は、RepakeHolderが必要とする報酬を教えてくれます。そのため、AVSネットワークの「信頼コスト」は3つの主要な要因に依存します。

•AVSに供給されるETHの回数は再ステークされます(つまり、ETHが再ステークされる回数=信頼コストが低いほど)

•再埋め込まれた人は、再埋められた報酬を受け取ります(つまり、ネイティブトークン=より高い信頼コスト)

•AVSトークンの価格収益は、長期的にビジネス財団を反映します

これにより、AVSのネイティブトークンで悔い改めの報酬を受け取る補償は、ネットワークの長期的な持続可能性を慎重に検討する必要があります。上記のチャートは、イーサリアムの価格収益の内訳を示しています。同様の演習は、AVSビジネスの実現可能性に対するRECTAKERSの認識に基づいており、AVSが休憩するAVSの将来の見通しに基づいていると想像できます。

複数のAVSの信頼コスト:AVSオペレーターまたはLRTの役割は、Restakerからの総ロック値(TVL)を複数の異なるAVSで再検討して、RESTAKEN ETHのリターンを増やすことです。異なるAVSとの相関関係と、削減損失の増加の可能性を定量化することはできません。それにもかかわらず、ETHがさまざまなAVSで複数回休憩されると、1回のカットイベントの予想される損失が増加することを認めます。

Trust Return Formula:上記を考えると、Repake Economyにおける「信頼リターン」についての簡単な直観を思いつきました。今すぐ:

信頼のリターン= eth価格リターン + eth収入 +収入の再獲得 – デフォルトの損失

AVSまた誓約はどうあるべきですか?

現在、AVSがETH担保の安全な予算としてどのくらいの余裕があるかという歴史も概念もありません。トークン保有者が必要とするリターンなどの制約を考慮して、ビジネスと見なされた場合、手頃な価格である可能性がある仮想AVSを評価するための単純化されたフレームワークを提案します。

要するに、セキュリティAVSのレベルは、そのビジネスに提供することを約束することは、AVSで実行される価値または活動に比例する必要があります。不十分なコミットメントは、AVSを混乱させたり、その運用を混乱させる可能性があります。コミットメントが多すぎると、AVSユーザーが追加の限界給付を得ることができない、手ごろな価格の費用を負担するリスクをもたらします。

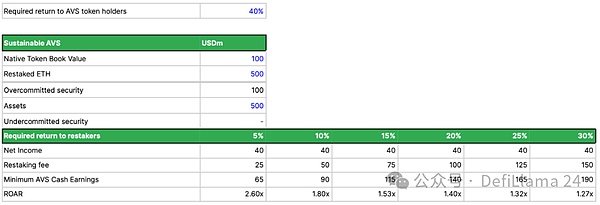

レバレッジされた労働収入(また誓約)

これは、AVSバランスシートがどのように必要かを概略的で簡略化された表現であり、最小レベルのAVS現金収益は、達成するために年間に到達する必要がありますまた契約者が必要とするさまざまな収益率(つまり、再埋め切れや福利厚生)。また、対応するroar比を実証して、持続可能性を知らせ、AVSがセキュリティが余裕がないサービスや状況を実行するのに十分な状況ではない状況と比較します。

これらのリバースエンジニアリング収益のしきい値の実際の期待を明確にするために、これまでに、イーサリアムの収益を毎年1億ドル以上の収益を生み出すのは、イーサリアムの収益を毎年生成します。

今日、固有Layerとより高いレバレッジ誘導体(液体再文字プロトコルなど)は、ポイントの概念を使用して、初期資本を引き付けて再攻撃のために担保をコミットしています。これは、トークン希釈の早期コミットメントを回避し、これらのプロトコルが実際の希釈またはハード通貨の支払いにおけるポイントの価値評価基準を変更できるようにするため、賢明な動きです。より高いコミットメント資本を通じて十分な交渉力を得ることにより、彼らは金銭的価値をまったく与えないことを決定し、0ベースの資本コストを実現することができます。

これに先立ち、ポイントの市場の予想価格は約40%の範囲内でした。以前のフレームワークを使用して、これはRoARが安全に1を超えるために、AVSがネイティブトークンの少なくとも40%に相当する株式の利益率を生成できるはずであることを示唆しています。低マージンの暗号サービスの場合、特に資産の効率が100%未満の場合、つまり十分に活用されていないTVLが損失を残すために、サービスオペレーターが前進する唯一の方法は、より高いレバレッジバランスシートを通過することです。

AVSの顧客は誰ですか?

多くのAVSは、他のインフラストラクチャプロバイダー(ロールアップなど)に付加価値サービスを提供すると見なすことができます。この意味で、AVSはB2C(ビジネスから消費者)サービスではなく、B2B(ビジネスからビジネス)サービスと見なすことができます。

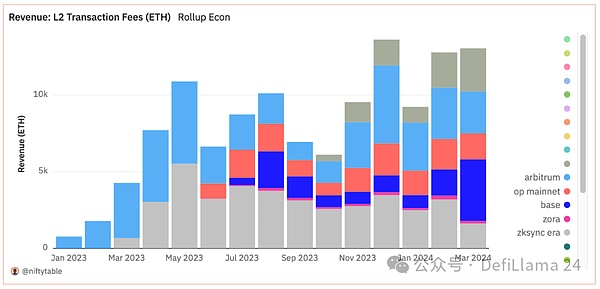

今日のRollupsにサービスを提供するAVSの市場の可能性は、ロールアップの収益によって制限されます。2月にTop Ethereum L2によって生成された12.8k ETHガス料金は、ロールアップの収益が153.6k ETHで実行されることを意味します。すべてのロールアップ収益をAVSサービスに再配布できると仮定しましょう。現在、Eigenlayerには3.535mの再ステートETHがあります。これは、すべてのL2収益をAVSにリダイレクトできる最も寛大な状況では、再留保者が153.6k/3.535m = 4.3%の年間収益を受け取ることを意味します。この年間収益は、リスクの削減と「デフォルトの損失」の考慮事項を考慮していないことに注意してください。これについては、次のセクションで説明します。

出典:dune

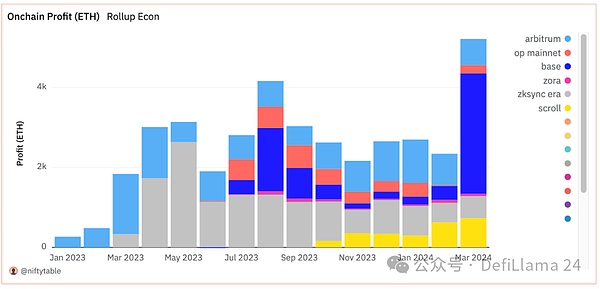

市場機会をシーケンサーの利益に制限すると(つまり、ロールアップの収益からイーサリアムコールデータコストを除く)、その数は54K/3.535M = 1.5%の年間収益に縮小します。

出典:dune

実際、私たちの疑いは、ほとんどのロールアップがシリアルの利益を保護し、コスト削減を提供することを選択しようとすることです(例えば、Eigendaはイーサリアムよりも安いデータの可用性を提供します)、または実際のテクノロジーのギャップ(例:相互運用性)サービスに対処します。したがって、AVSの発売の初期段階では、AVSのネイティブトークン発行に対してほとんどのステーキング収入を支払う必要があります。私たちが上記で思いついた信託コストの式で述べたように、ETHの代わりにネイティブトークンで発行すると、AVSの信頼コストが増加します。

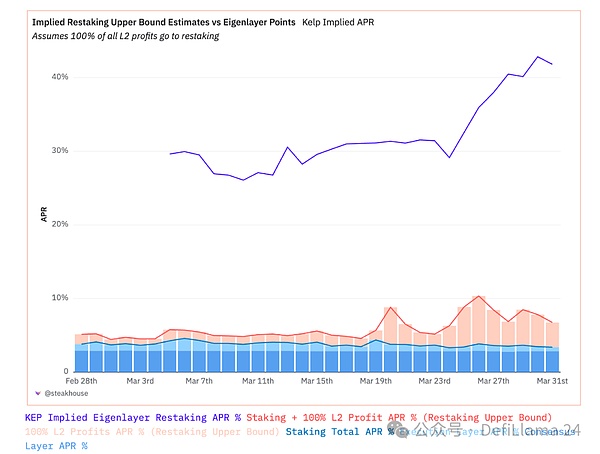

市場のダイナミクスは、 +40%の市場期待(ポイントごとに具体化)の年間補充の割合がAVSモノマーの経済学と規模の現実と競合するため、興味深いことに変化する可能性があります。この期待は、L2が再賭けの収益を提供する可能性のある利益の低いシェアと比較すると、より困難です。

出典:Dune

出典:Dune

すべてのティア2の利益がセキュリティを共有するために再活性化装置に支払われると仮定すると、せいぜい不可能な上限の推定であるため、再生者に約1.5%±0.5%の再加速獲得を残します。その利益シェアがより合理的でありながら積極的なレベルに達した場合、つまり、すべてのティア2の利益の20%がRepantsに起因している場合、収益は約10%です。補充の収益率は0.75%±0.25%です。これは少なくとも、新たな流動性の無溶化トークン(Puffer FinanceのJason Vranekから)からの推定に関連しており、最近、約0.5%の分解度の収量が「良い」と推定しています。

デフォルトの損失:削減およびその他のリスク

ユーザーの担保は実際には複数の主要な検証サービスをサポートするために再ステーキングしているため、再ステーキングのリスクを検討する必要があります。これは、Re-stakingerの担保が暗号経済検証活動以外の多くの特別な要因に応じて、完全に新しい条件下で削減される可能性が高いことを意味します。

Eigenlayerのリスク文書は、誓約されたトークンを再び誓約しないことを非常に明確かつ説得力を持って確認しています。ただし、トークンは何度も再利用されているため、レバレッジの概念があります。これは、銀行の乗数の意味でのレバレッジにより似ている可能性があります。

ETHを再発生するリスクは、誓約ETHまたは運用上のリスクの削減から始まります。Lido Daoの収益管理調査では、大規模なリスク削減(1人のオペレーターが7日間以上オフライン)になると、すべてのステスに約0.01%の影響があることがわかりました。操作上のリスクは、プリズムエラーや大規模な離脱キュー(0.315%)などの尾リスクイベントでより破壊的です。

これらのリスクは、補充のリスクとともに重ねられています。再開発者がAVSを保護するためにETHを約束する場合、ETHはイーサリアムステーキングと同様の方法で「危険にさらされています」。検証アクティビティを実行することを委託したノードオペレーターは、ユーザーの担保がカットされないように正しく動作する必要があります。RepakeHolderに影響を与えるカット条件の最終バージョンはないため、これがどれほど可能性があるかを推測することしかできません。優先順位は、腐敗コストを高めるためにノードの要件を変更しないようにシンプルで操作を容易に保つことです。

これらのリスクは完全に不可能だとは思いません。引受AVSは、通常の商業ローンの引受のクレジットと非常に類似している可能性が高く、現在危険にさらされている資本は、純粋なコンセンサスアルゴリズム数学だけでなく、運用上および商業的リスクによって多少影響を受けます。また、保険のモラルハザード引受と同様に、その活動を保護するために地元のL1を保護する余裕がないAVSは、より低いコストで賃貸資本を求めるように奨励されるため、モラルハザード効果もあることに言及する価値があります。

従来の財務類似性と同様に、デフォルトの損失として、削減を含む損失の影響を定性的に組み立てることができます。デフォルトの損失は、ETH保有者がオプトする追加のリスクをキャプチャします。

•剥がれない人の場合、デフォルトの損失率は0です

•地元の利害関係者の場合、デフォルトの損失率は、選択された誓約方法に応じて、削減損失率と追加の特別なリスクを削減する確率によって決定されます。

•リプライベーターの場合、デフォルトの損失には以前のコンテンツが含まれ、再生サービスのポートフォリオデフォルトの損失を追加します:一部のテキスト

○カットまたはその他の運用上のエラーによる特別な損失

○AVSおよびその他のカットイベントまたは損失イベント間の関連損失

○Ethereum stakingとAVSの間の関連損失

言い換えれば、私たちは再ステーキングの喪失の原因が何であるかを推測することしかできません。

これは、デフォルトの損失が実際にETH担保の再保持の数とともに増加することを意味します。相関の可能性が高いほど、収入イベントの損失の可能性が高くなります。

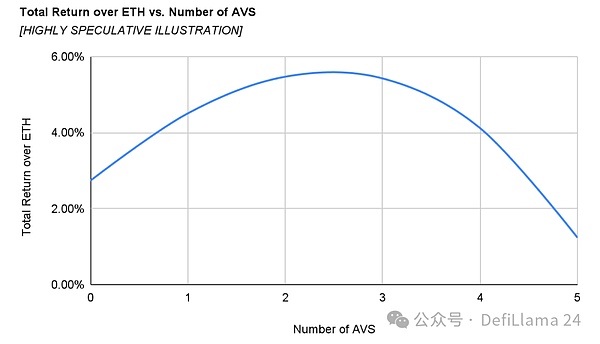

つまり、削減や運用上のエラーから生じる可能性のある潜在的な損失を軽減できるさまざまな緩和策があります。イーサリアムでのステーカーの最大損失は、基本的に各バリデーターの担保の50%に制限されています。同様に、AVSとAVSアクティビティとイーサリアムステーキングとの間の相関関係に上限があることが予想されます。AVSによって選択された最終的な最適化曲線は、デフォルトの損失率のためにリターンが減少するため、AVS割り当ての最適数が最適である可能性があると予想されます。

以下の曲線は、セット内の各AVSが同じであり、平均解像度料金は約5%であると想定しています。これは、ロールアップ収益の最大上限です。

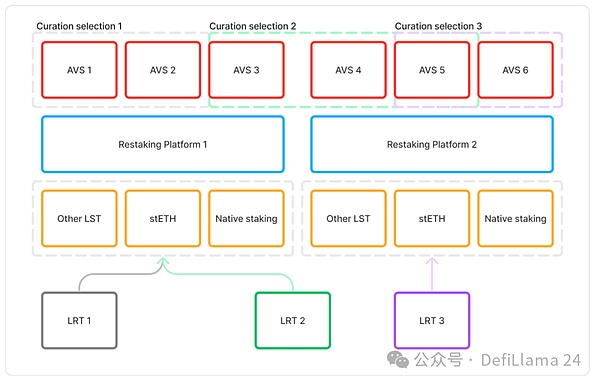

流動性再登録契約

流動性再獲得契約(LRT)は、集約と流動性の新しい次元を導入します。バランスシートを検討する場合、現在の誓約されたトークン(LST)とは異なり、LRTの資産配分戦略には、より多様なリスクとリターンが含まれます。ノードオペレーターの管理はLSTの重要な機能ですが、それらは一般的に同様の次元で一貫しており、価格とパフォーマンスで激しく競合する傾向があります。

LSTとしてのLRTの進化は、最終製品が基礎となる資産に対するユーザーの期待と一致しないことに気付くかもしれません。おなじみのFiat Financial Systemにマッピングされた場合、LSTは、コア銀行預金または政府債務手段と同様に、金融政策伝送ツールの役割を果たします。Stethが基礎となる資産である場合、LRTはファンド管理、つまり構造化された製品または債券ファンドにより似ています。

LRTによってもたらされるいわゆる利益は、AVS管理です。つまり、AVSの再獲得料金を獲得することにより、デフォルトの損失を最小限に抑えながら、ETHの再収益を最大化することです。この決定スペースの改善は、より多くの参加者の間で共有されるために限られた利益率で運用されなければなりません。

リターンが不十分な場合、意味のある差別化を反映することはできず、LRTは、より高いバランスシートレバレッジを持つAVSに割り当てることにより、またはデフォルトでLSTと単純にエレガントに失敗または競合することにより、より多くのリスクを取ることを余儀なくされる場合があります。

付録:職務上の利点

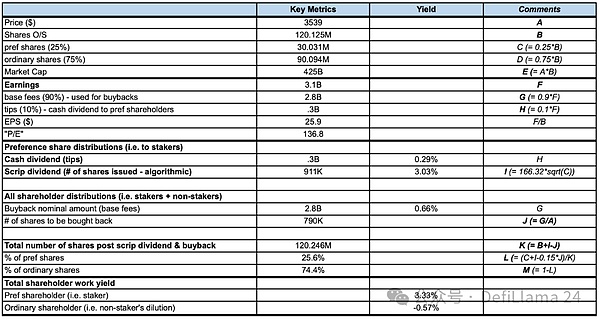

私たちは、仮説的な数字と馴染みのある公平性の類推を使用して、イーサリアムの「仕事の利益」という概念を説明しています。トークンホルダーのイーサリアムの「キャピタルリターンポリシー」設定は次のとおりです。

プレッジャーは優先株主であり、現金配当(つまり、ユーザーのヒントとMEV) +株式配当(つまり、新しいトークン発行)を受ける権利があります。これら2つは、バリデーターの完全な報酬を構成します。

剥がされていない人は普通の株主です。

すべての株主は、株式買い戻し(つまり、ユーザーガスの火傷)の恩恵を受けることができます。

以下に示すように、誓約者は非授与者の犠牲を払ってより高いリターンを獲得します。具体的には:

補足者の労働収益は3.33%で、0.29%の現金配当収益と3.03%の「株式配当」収益で構成されています。

非就職者の労働収入は-0.57%であり、これは「株式配当」(すなわち、新しいトークンの発行)の希釈官の希釈によって引き起こされます。

要するに、暗号通貨はすべてのトークンホルダーに均一な価格収益を提供しますが、トークンホルダーのタイプに応じて、さまざまなレベルの「作業利益」を提供します。これは、仕事を提供する人は、そうでない人とは異なるトークンの「公正価値」について異なる見方をするかもしれないことを意味します。

ジョブリターンモデルの概要、2024年4月2日、リファレンス:https://dune.com/steakhouse/eth-decomposition