著者:Steven Ehrlich出典:UnchainedCrypto翻訳:Shan Oppa、Bitchain Vision

ミームコインの流行に駆られ、ソラナはイーサリアムの信頼危機を生み出しています。競争に直面して、3,230億ドルの市場価値を持つブロックチェーンであるイーサリアムは反撃しませんでしたが、その前に非常に潜在的な選択肢があります。

イーサリアムとそのコミュニティは、前例のない課題に直面しています。それは、何百万ものミームコインの恩恵を受けている、よりフレンドリーなライバルのソラナによって押収されています。さらに、L2(レイヤー2)ネットワークの台頭は、イーサリアムを「内部競争」に直接迂回させ、イーサリアムのユーザー、取引手数料、市場の注目を集めています。火曜日、世界最大の分散型交換であるUniswapは、楽観主義ネットワークで独自のL2-Unichainを立ち上げました。

Ethereumのトークン価格のパフォーマンスは、SolanaとBitcoinにもはるかに遅れており、時価総額は1.9兆ドルです。過去12か月間、ETHはわずか5.9%増加しましたが、ビットコインは100.58%急増し、ソラナも85%上昇しました。

より顕著なのは、ETH価格(現在2,600ドル前後)が過去6か月間ビットコインとソラナに遅れをとっており、投資家が後者2を同じ資産クラスに分類しているが、イーサリアムは疎外されていることを示しています。「従来の投資家の間では、スマートコントラクトプラットフォームの市場需要は明らかではありません」と、Grayscale Investmentsの研究責任者であるZach Pandl氏は述べています。

イーサリアムは、独自の物語を再構築し、投資家とコミュニティの注意を取り戻す必要があり、これのすべての鍵は、より正確な製品市場のポジショニングを見つけることです。

ビットコインとソラナの間に挟まれたイーサリアム

Ethereumは長い間ビットコインの「支援的役割」であり、市場は2番目のブロックチェーンであることを義務付けています。

しかし、ビットコインの「デジタルゴールド」の物語は市場の地位を安定させており、機能が限られているにもかかわらず、スループットが低く、高い取引手数料にもかかわらず、着実な成長を維持しています。ただし、Ethereumは開発で同様のスループットボトルネックに遭遇しました。これは、1秒あたりの数十のトランザクションのみを処理できます。

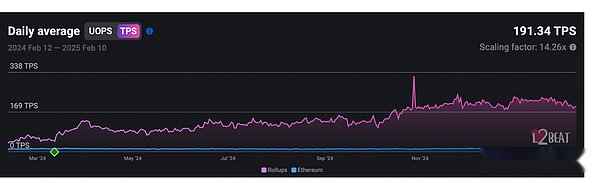

ネットワーク機能を拡大するために、Ethereum FoundationはL2スケーリング戦略を採用し、数百のL2ブロックチェーンを立ち上げて、全体的なスループットを改善しました。この動きは実際に効果的であり、イーサリウムネットワークのトランザクション処理能力を1秒あたり200を超えるトランザクションに増やしますが、副作用ももたらします。イーサリアムは、楽観、arbitrum、ベース、マントルなどの一連のL2ブロックチェーンにコア関数をアウトソーシングします。 、zksyncなど。この変化は、Ethereumとそのユーザーとの関係を弱めます。

「イーサリアムに投資しているが、実際に直接使用しない場合、「Arbitrumのトークンを購入してみませんか?」と考えているかもしれません。

この傾向は、イーサリアムがアップグレードを通じて「ブロブ」と呼ばれる一時的なデータストレージソリューションを導入し、L2のトランザクションをほぼ無料にした2024年3月に加速しました。Gauntletの創設者Tarun Chitraチョッピングブロック「会社が収益の99%を自社の関連会社に放棄するのを見ることは決してないでしょう」とポッドキャストについてコメントしました。

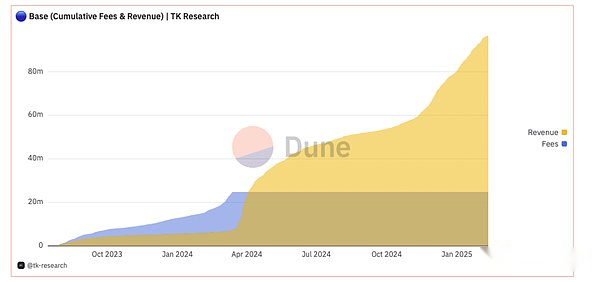

これは真のお金の損失です。たとえば、CoinbaseのL2ベースは、2023年の夏に発売されて以来、会社の収益が1億ドル近くを生み出しており、その価値は最終的にETH保有者ではなくCoinbaseの株主に属します。

さらに皮肉なことに、EthereumのL2への依存は実際にそれをより集中化します。ほぼすべてのL2は、単一のソーターに依存してトランザクションを整理し、メインネットに送信します。これは、ビットコインネットワーク全体を1人のマイナーのみで制御することと同様のメカニズムです。L2は将来地方分権化を達成することを計画していますが、現在の状況は間違いなくイーサリアムの集中化のリスクを悪化させます。

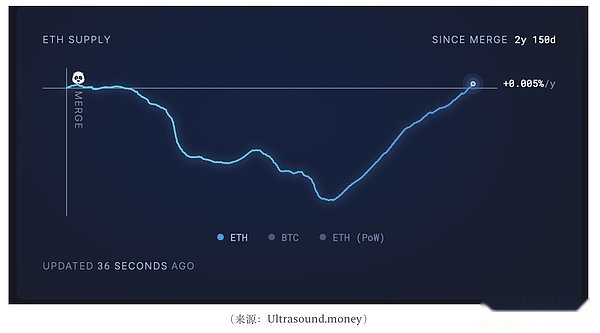

この問題を最もよく説明できるのは、イーサリアムの流通供給です。2022年9月、イーサリアムは仕事の証明(POW)メカニズムから株式証明(POS)に移動し、ネットワークトランザクション料金の一部を破壊するメカニズムを導入し、それによって流通におけるETHの供給を減らしました。理論的には、高い取引量の期間中、破壊のコストは新しく追加されたETH供給を超えて、イーサリアムをデフレモードに導入する必要があります。ただし、2024年3月のアップグレード後、イーサリアムはメインネットワークトランザクションの量の減少によりインフレに戻り、現在のETHの総供給はアップグレード前に1億5,500万を超えています。

これはETH所有者にとって悪いニュースです。もう1つの問題は、イーサリアムエコシステムが断片化されすぎており、ユーザーエクスペリエンスが混乱することです。対照的に、Solanaの成長率は驚くべきものであり、その生態系はよりシンプルで友好的です。自給自足のL1ブロックチェーンとして、Solanaのすべての機能はメインネット(L1)で実行され、ユーザーはAssetが分散するL2に注意を払わずにウォレットを使用するだけです。さらに、Solanaの取引手数料はわずか数セントであるため、Meme Coinの流行の自然な家になり、新しいユーザーを引き付け続けています。

開発者はまた、ソラナに注意を向けています。Electric Capitalの2024年のCrypto Developer Reportによると、Solanaの開発者数は2024年に83%増加しましたが、Ethereumの開発者数は22%減少しました。

より広い市場に行く

イーサリアムは、投資家やコミュニティの間で自信を回復するためにより多くのことができます。一部の専門家は、イーサリアムコミュニティがテクノロジー開発のあいまいな詳細に焦点を当てていると考えており、基本的なマーケティングを無視しています。対照的に、Solana Foundationはスマートフォンを立ち上げただけでなく、マンハッタンの西側にあるハドソンヤードにポップアップストアを開設し、ユーザーに近いエコシステムを促進しました。

GSR Research副社長のGuzman氏は、今後数年間で、Ethereum Mainnetの拡大の議論が継続されると述べました。議論中の提案の1つは、より多くのトランザクション処理をサポートするために、イーサリアムブロックのガスキャップを増やすことです。Ethereumの創設者Vitalik Buterinはすでにこれらの努力を推進しています。ただし、グズマンの見解では、主要な拡張計画は少なくとも数年かかります。さらに、Tronの創設者であるJustin Sunは、より根本的な提案も制限されていますが、その中心的なアイデアにはL2に課税され、イーサリアムのデフレを強化するためのバリッタの報酬を減らすことが含まれます。これらの議論は間違いなく継続されます。

同時に、ますます多くのL2プロジェクトが開始されています。Unichainに加えて、Tokenized Treasury Bond Fund Issuer Ondo Financeは独自のL2を発売すると発表しましたが、ゲームやエンターテイメントの巨人ソニーも独自のL2を立ち上げました。「最終的に、すべてのアプリケーションは、独自のビジネスをサポートするためにイーサリアムの上に独自のL2を発売する可能性があります」と、Galaxy Digitalの研究担当副社長は述べています。したがって、L2の上昇は避けられない傾向です。

キムはさらに、イーサリアムはこの傾向に適応し、ユーザーの主要な相互作用層になるという目標を放棄できると指摘しました。ただし、この戦略が機能するためには、イーサリアムの全体的な使用は指数関数的に成長する必要があり、投資家がこの方向を受け入れるかどうかは不確実なままです。

データによれば、イーサリアムはETHの価格に対する不安にもかかわらず、過去1年間でほぼすべての主要なL2トークンよりも優れています。L2トークンのロック解除メカニズムにより、ベンチャーキャピタルなどの初期の投資家が使用量が急速に成長したにもかかわらずポジションを売ることができるため、楽観主義とArbitrumのトークンはそれぞれ過去12か月で69%と75%減少しました。

Grayscaleの研究責任者であるPandlは、Ethereumがその中心的な利点、つまり安定性、セキュリティ、地方分権に完全なプレーを与えるべきであると考えています。彼は指摘した:「イーサリアムは、総ロックアップ値(TVL)と経済的安全の観点から、主要な公共チェーンのままであり、それが制度的資金のために自然な選択となっています。」

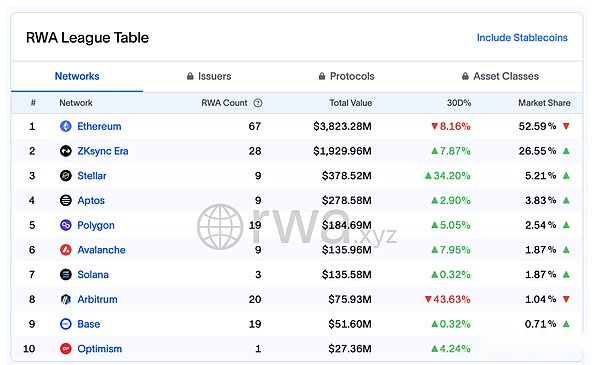

Pandlは、最大11.5兆ドルのグローバル資産管理スケールを備えたBlackRockが、イーサリアムで10億ドルのトークン化された財務省のプラットフォームBuidlを発売することを選択したことを特に述べています。実際、RWA.xyzによると、他のすべてのブロックチェーンを組み合わせたよりも、イーサリアムにはトークン化された実世界資産(RWA)があります。

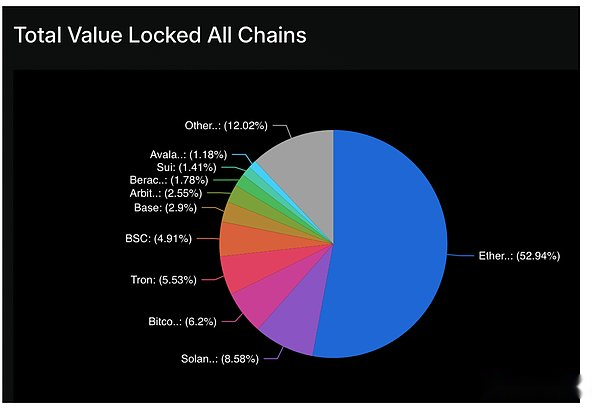

さらに、ブロックチェーン業界全体でのEthereumのTVLシェアは依然として安定しています。

さらに、ブロックチェーン業界全体でのEthereumのTVLシェアは依然として安定しています。

分散型チェーンのハイエンドの金融サービスが依然としてイーサリアムの利点であることは明らかであり、この傾向は引き続き拡大し続ける可能性があります。2,000億米ドルのスケールを持つStablecoin市場は別として、チェーン上の現実世界資産の総額はわずか171億米ドルであり、2024年の世界的債券と株式資本市場の総規模は255.7兆米ドルに達しました – 成長スペースは巨大です。

おそらく、「オールラウンドのブロックチェーン」になろうとするのではなく、Ethereumはこの市場分野の開発に焦点を当てるべきです。対照的に、SolanaまたはL2のプロジェクトは依然としてあまりにも出現しているか集中化されており、主流の金融市場の信頼を獲得することは困難です。

イーサリアムはかつてガバナンストークン、NFT、ミームコインの発祥の地であり、現実世界の資産(RWA)は、暗号の世界の進化の次のステップであり、イーサリアムの利点にも完全に一致しています。ETH投資家にとって、これはおそらく彼らの最高の希望です。