2025年9月17日,美國聯邦儲備委員會(Fed)宣布將聯邦基金利率目標區間下調25個基點,至4.00%-4.25%。這是自2024年12月以來,美聯儲首次重啟降息周期,標誌著貨幣政策從緊縮轉向寬鬆的轉折點。這一決定並非意外——早在會議前,市場已定價86%的降息概率,但其背後的信號卻引發了廣泛討論:經濟放緩跡象初現,就業市場疲軟,失業率升至4.3%,而通脹雖趨穩,卻仍高於2%的長期目標。美聯儲主席傑羅姆·鮑威爾在新聞發布會上強調,此次降息是「風險管理」舉措,旨在平衡就業與物價穩定,而非直接應對衰退。

根據美聯儲最新經濟預測摘要(SEP),委員會成員預計2025年底聯邦基金利率中位數將降至3.50%-3.75%,意味著年內還將有兩次25基點降息,分別在10月和12月會議上實施。到2026年,利率可能進一步下探至3.25%-3.50%。這一「點陣圖」顯示,19位成員中9人支持年底3.50%-3.75%的區間,僅一人(疑為新任理事史蒂芬·米蘭)主張更激進的2.75%-3.00%。這些投影反映出美聯儲對經濟增長的樂觀——2025年GDP增速中位數上調至1.6%,高於6月的1.4%——但也隱含不確定性:政治壓力、地緣風險和潛在通脹反彈可能打亂節奏。

如果你是投資者,這一輪降息周期無疑是關鍵節點。過去25年,美聯儲的利率路徑如過山車般起伏:全球金融危機(GFC)後,利率降至近零,刺激金融體系復甦;疫情期間,再次觸底,推動資產價格飆升,抵押貸款利率跌破3%。寬鬆政策引發通脹飆升,美聯儲遂轉向量化緊縮(QT)和激進加息,將利率推高至5.25%-5.50%的峰值。2024年年中,政策轉向暫停加息,如今重啟降息,貨幣環境再度寬鬆。這不僅僅是利率調整,更是信號:美聯儲優先防範就業風險,而非通脹失控。

歷史鏡像:降息下的股市表現

要理解當前形勢,不妨回顧歷史。降息往往是股市的「催化劑」,尤其當市場接近歷史高點時。根據摩根大通交易臺數據,自1980年以來,當美聯儲在S&P 500指數距歷史高點1%以內時啟動降息周期,指數一年內平均上漲近15%。以9月17日為基準,S&P 500當時收於6619點,僅距盤中紀錄0.1%,完美契合這一模式。JPMorgan分析師指出,這種「非衰退環境下的降息」將推動指數在未來12個月上漲約17%,與2024年以來實際表現吻合。

更細緻的統計數據強化了這一觀點。LPL Financial分析了過去50年首次降息後的S&P 500表現:一年內平均回報4.9%,正回報概率近70%。但短期反應溫和——降息後一個月,市場平均僅漲0.1%,中位數0.4%,本質上是「拋售新聞」後的盤整。Seeking Alpha數據顯示,自1980年起,類似高位降息的S&P 500中位回報為-0.31%(30個交易日),平均-1.20%,但這往往是短期噪音,長遠看牛市延續。

具體到時間節點:

-

至10月中旬

50%概率上漲,平均回報0.1%。這意味著短期內市場可能橫盤或微調,適合保守投資者觀望。

-

至12月中旬

77.3%概率高於9月17日水平,平均上漲3.4%,中位數5.5%。歷史數據顯示,聖誕前夕往往是「年末效應」的高潮,資金流入推動反彈。

-

至2026年3月中旬

72.7%概率正回報,延續寬鬆紅利。

-

一年後(2026年9月)

100%歷史勝率,平均13.9%,中位數9.8%。極端年份可達20%-30%漲幅,如1990年代科技牛市。

這些數據並非鐵律。Visual Capitalist指出,過去降息周期回報區間寬廣,從+36.5%到-36%,取決於經濟背景。當前環境更似1995-1999年的「熔升」(melt-up):低通脹、強勁盈利和技術驅動(如AI)。BlackRock多資產團隊數據顯示,大盤股(S&P 500)在降息周期平均優於小盤(Russell 2000),因後者對利率更敏感,但盈利放緩可能抵消紅利。

如果你是新手,別急於追高。歷史警示:降息初期市場反應平淡,若錯過入場,年底將面臨「追漲殺跌」。作為進階策略,可考慮在長倉上寫覆蓋性看漲期權(covered calls):若市場橫盤,你仍能從期權溢價獲利。數據顯示,這種策略在低波動期年化回報可達5%-8%。

美聯儲的「防火牆」:20%回調即V型反彈?

市場總有質疑者:股市高估,類似於2000年網際網路泡沫;衰退在即,S&P 500 Shiller CAPE比率達歷史第三高(僅次於1999-2000)。David Rosenberg警告,這預示「巨型價格泡沫」,10年回報可能為負。但歷史反駁了「這次不同」論調。2020年疫情,失業率飆至14.8%,經濟陷入衰退,S&P 500卻逆勢上漲16%(含股息18%)。為什麼?美聯儲印鈔4萬億美元,QE重啟,股市與經濟脫鉤。

我的觀點:股市下跌超20%幾無可能持續。美聯儲已將股市視為「太大而不能倒」。若S&P 500跌25%,將觸發系統性風險——養老金拋售、信貸緊縮、銀行壞帳激增。鮑威爾時代,美聯儲承諾「不對稱幹預」:加息漸進,降息迅猛。2025年M2貨幣供應量已達22.12萬億美元(7月數據,同比增4.5%,近三年高點),創歷史新高。若市場崩盤,美聯儲將重啟QE,印鈔萬億,製造V型反彈。2020年的教訓:3月低點後,指數3個月回升50%。

當然,風險猶存。槓桿投資者需警惕:20%-25%回調可瞬間抹平保證金帳戶。建議:倉位控制在60%-70%,避免深度槓桿。統計顯示,過度槓桿在熊市中生存率不足30%。記住,股市非經濟——盈利增長是核心。2025年S&P 500 EPS預計325美元(LPL預測),若AI投資回報顯現,估值擴張可達23.5倍,推動指數至7640點(30%漲幅)。

美元疲軟:黃金、銀和比特幣的順風

降息的另一面是美元走弱。9月17日後,美元指數(DXY)短暫跌0.3%,收於97.53(9月19日),年內跌3.18%。Trading Economics數據顯示,這是50年來上半年最差表現,但40年圖表顯示,下行空間巨大:DXY可跌至95以下。低利率減少美元吸引力,資金流向新興市場和大宗商品。

對比其他法幣無意義——正如視頻所述,用黃金衡量美元貶值更準確。當前黃金現貨價3688.85美元/盎司(9月19日),年內漲超30%。降息是黃金的「尾風」:機會成本降低,避險需求升溫。德意志銀行上調2026年均價至4000美元,高盛預測年底3800美元。LongForecast預計9月底3745美元,10月高點4264美元。原因?M2激增,更多貶值美元追逐有限黃金供應。類似地,銀價跟隨上漲,預計年底45美元/盎司。

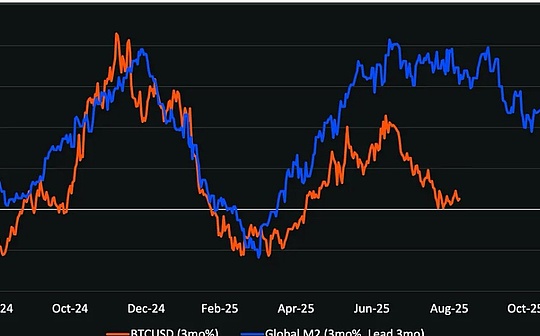

比特幣亦受益:作為「數字黃金」,BTC在美元弱勢期平均漲25%。當前7萬美元關口,若DXY跌破96,BTC或衝8萬。視頻強調:法幣間比較愚蠢,黃金才是真錨。

通脹隱憂與投資策略:別讓現金貶值

貨幣供應M2達22萬億,創紀錄,預示通脹壓力。美聯儲雖控通脹於2.5%-2.7%,但川普關稅可能推高CPI。視頻核心:別坐視現金被通脹蠶食。2025年全球GDP增3%(IMF預測),美股熔升延續:Yardeni Research稱,S&P 500至2030年或達1萬點(60%漲幅)。策略簡單:逢低買入,持有優質資產。

-

現金緩衝

保留6-12月生活費,短期大額支出用貨幣基金(年化4%-5%)。

-

多元化

60%股票(科技+消費),20%債券,10%黃金/比特幣,10%現金。BlackRock建議增配另類資產,低相關性緩衝波動。

-

風險管理

若修正20%,視作買入機會。歷史顯示,熔升非直線——1990年代有三次10%回調,但牛市不止。

這不是預測,而是基於數據的視角。美聯儲的「印鈔機」重啟,熔升遊戲繼續。若你相信「這次不同」,你將是少數派。行動起來,別被FOMO甩在身後。但須謹慎:市場雖rigged,卻非無風險。2025年,機會與陷阱並存,選擇權在手。