作者:Anthony Pompliano,Professional Capital Management創始人兼CEO;編譯:比特鏈視界

不出所料,美聯儲昨日宣布將基準利率下調 25 個基點。美聯儲主席傑羅姆・鮑威爾(Jerome Powell)隨後召開新聞發布會,但其披露的信息,實際上網際網路上數月前就已有相關傳聞。

鮑威爾在發布會上表示:「短期內,通脹面臨上行風險,就業則面臨下行風險。」

整場新聞發布會中,鮑威爾的姿態盡顯 「挫敗感」。他既沒有表現出出席發布會的積極性,也未對當前面臨的挑戰展現出任何熱情。

美聯儲陷入當前困境,一個關鍵原因在於其政策邏輯的轉變:前些年美聯儲堅持 「數據依賴」 原則(即根據經濟數據制定貨幣政策),但近期卻更傾向於扮演 「經濟預測者」 的角色。原本只需依據現有經濟數據、結合實時指標制定貨幣政策,美聯儲卻選擇涉足 「預測領域」,甚至基於對 「關稅將推高通脹」 的預判採取行動。

而事實正如我從一開始就預測的那樣:關稅並非通脹推手。美聯儲此前擔憂的 「高通脹」 從未出現。這意味著,美聯儲的預測本身存在錯誤,其 「維持高利率更長時間」 的貨幣政策立場自然也站不住腳。

然而,美聯儲的處境比表面看起來更複雜 —— 其理事會成員在 「當前利率應如何調整」 這一核心問題上存在巨大分歧。Navy Federal首席經濟學家希瑟・朗(Heather Long)對此解讀道:

「情況簡直離譜。看看 19 位美聯儲高層對 2025 年剩餘時間利率走勢的預測,僅憑一張圖表就能看出美聯儲內部的緊張態勢:

1 人主張加息;6 人認為應維持當前利率不變;2 人支持再降息 1 次;9 人傾向於再降息 2 次;還有 1 人(推測是川普最新任命的官員史蒂芬・米蘭 Stephen Miran)主張,到年底前需完成相當於5 次降息的幅度。

目前來看,美聯儲大概率會再降息 2 次,分別在 10 月和 12 月。但顯然,未來圍繞利率政策的博弈還會持續……」

試想一下,這種分歧有多極端:有人昨日還主張加息,有人卻希望年底前降息 5 次。成員們不僅在 「降息次數」 上無法達成共識,甚至連 「當前應加息還是降息」 這一基本方向都存在對立。

這一現象恰恰凸顯了 「人為主導貨幣政策」 的固有問題:讓個體去掌控 「資金成本」(即利率),本質上是不可能成功的 ,因為人類在做出複雜決策時往往存在局限性。更何況,美聯儲的決策由一個委員會共同制定,這就使得決策過程更加困難 ——「集體決策」 往往是導致糟糕決策的 「必由之路」。

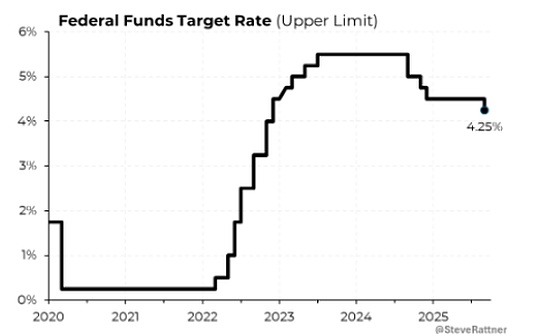

更糟糕的是,若回顧 2020 年以來的利率走勢,會發現其波動堪稱 「毫無規律」。面對如此大的不確定性,普通人該如何規劃自己的生活?

在短短五六年時間裡,資金成本能從 2% 跌至 0%,再飆升至 5% 以上,隨後又回落至 4% 左右 —— 這樣的波動幅度實在令人難以應對。事實上,這種不必要的劇烈波動本可避免。

反觀比特幣:其貨幣政策自 2009 年確立以來,15 年間從未偏離過 「程序化貨幣政策」 的軌道。在我看來,美聯儲完全可以從比特幣的機制中汲取經驗。

最後需要提醒的是,1998 年美聯儲曾降息 25 個基點,而這一舉措隨後助推了 「網際網路泡沫」(Dot Com Boom)時期科技股的瘋狂上漲。

正如普魯(Puru)所指出的,當前局面與 1998 年有著驚人的相似性:美聯儲正處於 「AI相關創新熱潮」 期間實施降息。若美聯儲如昨日所言, 在今年內多次降息,那麼股市大概率將迎來一波大幅上漲。

客觀而言,美聯儲的政策始終 「滯後於市場曲線」。昨日他們選擇 「退縮」,僅降息 25 個基點,便是例證。但對投資者來說,這一保守舉措最終可能無關緊要 —— 當下市場整體呈上行趨勢,因此只需持有資產,享受這波行情即可 。