作者:Anthony Pompliano,編譯:Shaw 比特鏈視界

致投資者。

金融市場即將陷入瘋狂。我知道很多人預測下一次經濟衰退即將來臨,但他們完全錯了。

我不確定他們是依據錯誤的數據得出結論,還是從正確的數據中得出錯誤的結論,抑或是兩者兼而有之。他們是如何得出錯誤結論的其實並不重要。

他們完全錯了。

以美國股市為例。Adam Kobeissi寫道:

「股市火爆異常。自1975年以來,標普500指數在5個月內上漲30%或以上的次數僅有6次。2025年就是其中一次。根據Carson Research的數據,在這些情況下,標普500指數在接下來的6個月和12個月內都實現了上漲。事實上,在這些情況下,標普500指數在接下來的12個月內平均上漲了18.1%。」

這些數字簡直瘋狂。你想跟歷史對賭?那就隨你便吧。不過我還是傾向於把金融市場比作科學。處於運動中的事物往往會保持運動狀態。慣性是一種強大的力量。

但事情就從這裡開始變得有趣了。如果股市在5個月內上漲了30%,肯定有人會變得更富有,對吧?這些股票都是誰在持有呢?

Adam Kobeissi繼續解釋道:

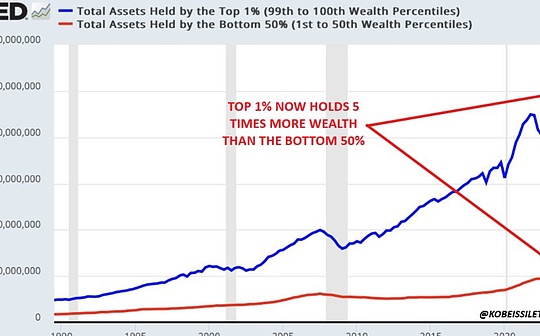

「最新發布的數據顯示,僅2025年第二季度,美國家庭淨資產就增長了7.1萬億美元。換句話說,在連續三個月裡,美國家庭平均每天增加的淨資產達790億美元……

結果,富人越來越富。目前,美國底層50%的家庭僅擁有美國總財富的2.5%。事實上,最富裕的1%家庭現在擁有的財富比底層50%家庭的總財富還要多40萬億美元。」

簡而言之,過去五個月股市實現了歷史性的回報率。它讓富人越來越富,而底層50%的美國人卻只能袖手旁觀。

這不是富人的錯,這是金融教育的問題。事實上,我認為,如果我們找不到方法讓每一位學生都接受個人理財和投資方面的教育,我們國家就會面臨一場國家危機。

未來,資產所有者將是贏家,而儲蓄者將是輸家。你可能不喜歡這個說法,但這並不意味著它不成立。

這輪牛市也遠未結束。Mike Zaccardi 寫道:「平均而言,一輪牛市會持續 70 個月。而我們即將迎來本輪牛市的第35個月。」

這有點違反敘事,對吧?我知道你那悲觀的鄰居不會告訴你這些數據。但數據就是數據,幾乎所有數據都表明我們正處於一個仍有強勁後勁的牛市。

讓我們把目光轉向本周的美聯儲會議,此次會議應該會以降息告終。

是的,在股市創歷史新高、政府通脹數據超過2.5%的情況下,他們還是會降息。我們從未見過這種情況。

Creative Planning的Charlie Bilello指出,美聯儲上次在通脹率超過2.9%的情況下降息是在2008年10月,「當時正處於大蕭條以來最嚴重的經濟衰退/熊市之中」。

從美聯儲這一前所未有的舉措中,我得出了兩個重要結論。首先,美聯儲之所以這麼做,是因為勞動力市場。人工智慧一直是美國經濟中一股巨大的通貨緊縮力量。企業正在想辦法用更少的員工實現更高的生產率和盈利。

其次,美聯儲幾個月來一直行動遲緩。我認為美聯儲應該降息50-75個基點,才能回到應有的水平,但歷史經驗表明,美聯儲往往會避免做出大膽的決策。

我們先來個「公平」的比較。Polymarket給出的降息 50 個基點的概率僅為8%,與本周降息25個基點的概率90%相比,這個概率非常低。

但最終降息25個、50個還是75個基點並不重要。

Carson Group的Ryan Detrick寫道:「美聯儲上次降息是在2024年12月,因此兩次降息之間間隔9個月。降息之間間隔5-12個月通常對標普500指數有利。一年後,如果11次中有10次出現高於平均水平的回報,應該會讓看漲者感到欣慰。」

美聯儲將把從股票到黃金再到比特幣的資產價格推升到更高的水平。他們別無選擇。他們必須解決勞動力市場的問題,否則將會面臨更大的麻煩。

先不管政府數據誤導美聯儲,使其認為通脹率遠高於實際水平。也別去理會美聯儲已淪為一個政治化機構,似乎在為當前政府的經濟計劃唱反調這一事實。也別為美聯儲一會兒說要「依賴數據」,一會兒又改口而感到憤怒。

央行現在陷入了困境。他們不得不降息。鑑於資產價格接近歷史高位,未來數周和數月內,我們只能預計新湧入市場的廉價資金會將價格推得越來越高。

準備好雨靴吧。流動性要來了。投資者會非常高興的。