作者:Aki

近日納斯達克(Nasdaq)向美國證券交易委員會(SEC)提交了一份具有裡程碑意義的提案,尋求修改交易所規則以允許在其市場上交易代幣化證券。這意味著在納斯達克上市的蘋果、亞馬遜等美股股票未來有望以區塊鏈代幣形式在納斯達克掛牌交易結算。如果該提案獲批,將是首例美國主要證券交易所允許代幣化股票交易的案例,也標誌著華爾街核心市場首次大規模引入區塊鏈技術。本文將系統梳理納斯達克提案的內容要點、背後的動機,以及此舉可能帶來的市場巨變,對 「美股上鏈」 賽道及相關板塊有何影響,並展望這一創新舉措的潛在發展路徑。

提案要點:納斯達克交易規則修改詳解

納斯達克此次提交給 SEC 的 19b-4 規則修改文件,核心是允許會員券商和投資者選擇將納斯達克市場上市的 股票證券和交易所交易產品(ETP) 以代幣化形式交易和結算。具體包含以下幾方面的規則修訂:

1. 擴展 「證券」 定義,新增代幣化形式

提案首先修改了交易所對 「證券」 的定義,強調 「代幣化證券仍是證券」,拒絕與主市場脫鉤的 「孤島式」 交易模式並將其擴充為包括兩種形態。

傳統形式: 指資產所有權和權益的數位化記帳表示,但不使用分布式帳本或區塊鏈技術。也就是當前美股採用的電子記帳形式,本質上仍對應紙質證券的電子登記。

代幣化形式: 指資產所有權和權益的數位化表示,利用區塊鏈(分布式帳本)技術進行記錄和轉移。簡言之,就是將股票對應的權益發行在區塊鏈上,以代幣形式表示。

納斯達克明確規定,只有當某代幣化證券與其對應的傳統證券具有完全同質化的特性時,才視其為等同的證券,可以與傳統形式一起在同一訂單簿交易。這意味著該代幣必須滿足:與傳統股票可互換(fungible),共享相同的 CUSIP 編碼(證券統一識別碼),並賦予持有人與傳統股票相同的實質權利和特權 — — 包括對公司的股權收益要求、分紅權、投票表決權,以及公司清算時的剩餘資產分配權等。如果代幣化形式未能賦予與原股票等同的權利(無投票權、無股東權益等),或者沒有與原股同 CUSIP,則交易所不會將其視為與傳統證券等價,而是當作不同產品處理,例如視為衍生品或美國存託憑證(ADR)。

正因這一高標準,目前市面上大多數所謂 「代幣化股票」 如Robinhood「Stock Tokens」、Xstocks 等其實都不符合以上條件,充其量只是映射股票價格的影子代幣,並不代表真正的股權,並且通常不賦予表決權;而分紅多以再投資或現金等值方式體現;法律關係多指向 SPV、發行載體而非上市公司本身,多數產品則以現金贖回為主,直接 「換回原股」 會受到託管與合規限制。

2. 統一撮合,分流結算:交易與清算機制

納斯達克計劃在交易層面將代幣化證券與傳統證券完全打通融合。提案規定,只要某股票的代幣版滿足上述同質化要求,就會與傳統股票共享同一訂單簿,按照相同的訂單撮合和優先級規則進行交易撮合。也就是說,在交易所的撮合引擎看來,代幣化和非代幣化的買賣指令沒有區別,同等對待。實際上,納斯達克強調:「在交易階段,二者沒有任何不同,本質上交易執行流程完全一致」。

差異體現在結算層面。當前美股交易在交易達成後,通常通過 美國存管信託公司(DTC) 完成清算結算。而引入代幣化形式後,納斯達克將賦予交易參與方一個新的選項, 結算時可以採用代幣形式, 具體流程為:

券商在向交易所輸入訂單時,可以選擇指明該訂單希望以代幣方式清算結算。如果訂單成交且被標記為代幣結算,則納斯達克會將該筆交易的清算指令傳遞給 DTC,由 DTC 在後臺通過區塊鏈執行該筆證券的交收過戶。

DTC 將依據自身的業務規則和系統(其正在開發的區塊鏈結算平臺)完成將股票所有權登記為鏈上代幣形式的過程。整個過程對前端投資者而言透明無感,交易仍在納斯達克撮合,只是清算交收由傳統電子簿記變為區塊鏈登記,股票最終以代幣形態持有在鏈上地址。

值得注意的是,納斯達克此舉不是要另起爐灶搞新市場,而是依託現有的市場基礎設施,引入區塊鏈作為底層記錄技術,但不改變前臺交易機制,因此傳統股票和代幣股票在交易階段價格統一,市場深度和流動性共享,信息透明度和風控監控也完全一致。正如納斯達克在文件中所言,此方案旨在防止不同版本的代幣化股票在多條區塊鏈上各自為戰、流動性割裂的情況,確保價格發現、最佳執行等國家市場體系的核心機制不受衝擊。從而解決此前「代幣化股票」存在的痛點,即多鏈(ETH/SOL 等)+ 多市場(合規場內 vs 加密交易所 /DEX)+ 地域合規限制,導致做市資本與訂單薄分散形成的流動性不足。

3. 交易時段限制:暫不提供 24/7 全天候交易

代幣化股票自上線後一直存在美股休市時段深度稀薄、衝擊成本高的問題,這種交易時段的錯位也在一定程度造成了流動性不足與價格脫鉤的問題,因此不少投資者關注,代幣化股票能否突破美股現有交易時段限制,實現 「24/7」 全天候交易?納斯達克的提案給出了謹慎的答案,在當前階段,代幣化證券只能在現有交易時段內交易,不會延長或突破交易時間,代幣化股票不可在正常和延長盤時間以外進行交易,仍將遵循美股慣例,僅可在美東時間周一至周五的常規盤(9:30–16:00)和盤前盤後時段交易,暫不支持周末或深夜交易。

4. 鏈上結算的實現路徑

納斯達克代幣化股票交易的背後,依託的是傳統金融市場的核心清算機構 — — 美國存管信託與清算公司 (DTC)。值得一提的是,DTC 近年來一直在探索 DLT 清算,其 「Project Ion」 項目是一個基於區塊鏈的股票結算平臺,旨在實現 T+0 乃至實時交收。根據公開資料,Project Ion 已於 2022 年在平行試運行環境上線,每日處理超過 10 萬筆股票交易的結算指令,DTC 與企業區塊鏈技術提供商 R3 合作開發了該平臺,使用了 R3 的 Corda 分布式帳本軟體,搭建了一個私有許可鏈作為底層架構,這個網絡是一個非公開的聯盟鏈。

由此 推測 ,納斯達克代幣化交易更可能會基於 DTC 的許可鏈平臺運行,而非社區紛紛討論的諸如以太坊等公鏈。如此 DTC 可仍將傳統系統作為權威記錄,與新 DLT 系統並行運行,以確保安全冗餘。因此,在納斯達克的方案下,鏈上結算實際上可能會發生在一個受控的 「聯盟鏈」 環境中,由 DTC 等金融基礎設施運營方維護節點。這確保了交易隱私、網絡可靠性和監管可控性,也符合華爾街對於交易結算系統的高標準要求。

聯盟鏈允許參與方經過準入控制,數據隱私和交易速度都更可控,符合監管要求。因此,可以預見納斯達克代幣化股票的記錄不會出現在公共區塊鏈瀏覽器上,而是保存在由納斯達克、DTC 及相關託管機構共同維護的分布式帳本中。至於具體的智能合約如何部署,納斯達克未在公開文件中指明,但可以看到納斯達克不打算引入一個完全開放的代幣交易環境,而是讓區塊鏈作為 「幕後技術」 提升效率,前端的交易行為依然發生在受控體系內。只是在記帳方式上改用區塊鏈記錄,即投資者持有的將是受監管機構認可的鏈上記錄,而非完全脫離傳統體系自由流通的加密代幣。

納斯達克為什麼要申請代幣化證券?

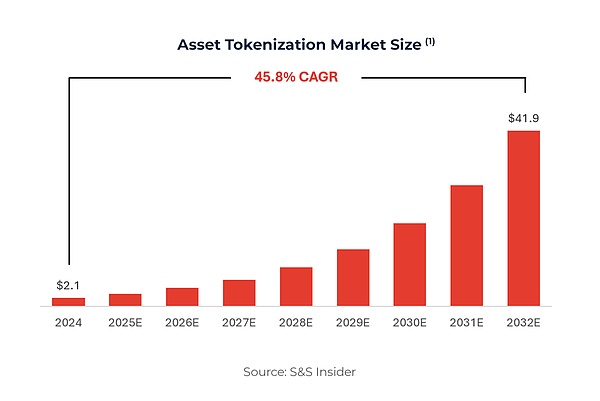

區塊鏈在提升金融市場基礎設施效率方面有巨大潛力,當前美股的交易結算仍是 T+1(部分市場 T+2)延遲結算,而區塊鏈技術可以實現接近實時(T+0 甚至幾秒內)結算,減少資金和證券滯留時間,降低交易對手風險。此外,區塊鏈透明且不可篡改的分布式帳本可以提供完善的審計追蹤,減少對帳和手工操作錯誤。納斯達克希望引入代幣化結算來加速交易後流程,同時降低清算、託管環節的成本。可以說,這是一次從底層技術上革新證券結算機制的嘗試。納斯達克在文件中所稱:「當今股票等證券早已從當初的紙質化演變為電子化記錄,而代幣化也只是數字表示資產的另一種方法」。通過擁抱區塊鏈,交易所展現了其推動金融科技創新的決心,以免在新一輪技術浪潮中落後,預計資產代幣化市場的規模正迎來爆發式增長,全球代幣化資產總市值將從 2024 年的約 2.1 萬億美元飆升至 2032 年的約 41.9 萬億美元,年複合增長率高達 45.8%。

因此投資者和發行人對證券代幣化展現出濃厚興趣,這代表著一塊巨大的新興市場蛋糕。許多國家的監管者和市場主體已在積極探索證券上鏈,美國不能落後,納斯達克作為市場組織者,希望順應這一趨勢,為客戶提供新的交易選擇,進而吸引更多資本向美市聚集。通過提早布局,納斯達克可鞏固其在數字資產時代的競爭力,尤其是在白宮積極推動加密資產創新、打造數字資產友好型監管環境的大背景下,更要確保代幣化證券在合規框架內發展,防範市場碎片化。如前文所述,目前許多代幣化股票是在離岸無監管的平臺上交易,缺乏投資者保護,且不同平臺各行其道,導致流動性割裂和市場不透明,納斯達克的提案意在將這些創新納入主流監管體系,從而避免投資者因追逐新奇概念而陷入不受監管的風險之中。

雖然短期內交易所不會激進地開放各種炫目的功能,但長期來看,股票代幣化為金融創新打開了想像空間。例如,股票可以作為鏈上抵押品參與去中心化金融(DeFi),股權代幣可以編程化地融入智能合約,實現自動化分紅、投票,甚至構建全新的衍生品和指數產品等。這些在傳統架構下難以實現的場景,有望在代幣化後逐步變為可能。但要注意的是納斯達克的代幣化證券 交易場所仍在納斯達克 ,也就是在合規中心化環境下撮合,並非任何人都能匿名在鏈上隨意交易。

結語:長線機遇與行業展望

納斯達克推動代幣化證券交易,無疑是證券交易底層技術的一次重大革新。它標誌著傳統金融市場正向區塊鏈時代邁出關鍵一步。從監管審批到技術準備,此次變革不可能一蹴而就,根據納斯達克在申請文件中的表述,相關區塊鏈結算基礎設施的就緒時間可能要到 2026 年第三季度末。納斯達克預計,假設提案獲 SEC 批准且 DTC 的分布式帳本結算系統屆時上線,美國投資者有望在 2026 年 Q3 末看到首批以代幣形式交收的證券交易。

對投資者來說,需要認識到這是一個長期主題,GENIUS 法案開啟了穩定幣合規化的新紀元,納斯達克代幣化證券則可能成為下一個改變遊戲規則的裡程碑事件。在未來數年內,與這一主題相關的政策推進、技術裡程碑都會不斷成為市場焦點,孕育階段性投資機會,例如預言機、RWA 等板塊。正如納斯達克管理層所言,創新應該發生在國家市場體系之內以保護投資者,而不應留在無監管的離岸荒野,隨著納斯達克代幣化股票逐步落地,它將為機構資金參與鏈上股票解鎖更大想像空間。

例如,大型機構可以通過官方渠道獲取真實股票代幣,然後放心地投入 DeFi 獲取收益。這是目前影子代幣平臺難以吸引的高層次資金。而對一般用戶來說,當主權級交易所提供合規的股票代幣後,再去持有 「不享有股東權利」 的影子版本就缺乏一定的必要性。

雖然前景光明,但也需正視潛在局限。首先,在初期階段,普通投資者能夠直接獲益的地方可能有限。當前,美國散戶通過券商交易股票已相當便捷,納斯達克代幣化後,並不會立刻顯著降低他們的交易成本或門檻。而諸如 24/7 交易等好處,對於非專業投資者來說他們也未必希望股票一周 7 天都在進行交易發生波動,沒有休息時間。而智能合約也難免存在漏洞或黑客攻擊風險,如果代幣化股票合約出現問題,誰來承擔責任也是未知數。此外,目前一些境外未受監管的代幣化股票交易中曾出現價格大幅偏離現象,暴露了流動性不足和潛在操縱的問題。在納斯達克方案下,這類偏差現象預計會減少,因為代幣有真實股票支撐、且傳統做市商參與定價。

納斯達克代幣化股票交易將成為區塊鏈技術商業化應用的重大裡程碑。它意味著區塊鏈不再局限於加密貨幣圈子,而是真正進入主流金融的核心場景。從行業地位看,這是對區塊鏈和 Web3 生態的一次權威背書,將鼓舞更多企業和開發者投入這個領域。在金融史的角度,這一事件或許會被視為傳統證券市場數位化轉型的起點,類似於幾十年前交易所從紙質化轉向電子交易。對於 Web3 社區,這是將理想付諸現實的機會:去中心化、通證化等理念,只有與現實經濟結合才能釋放最大價值。這對純粹的去中心化理想者來說或許不是最烏託邦的結果,但卻極大地推動了區塊鏈大規模應用的進程。