なぜ米国大統領とFRBの議長は、金利削減の問題と常に相容れないのですか?

アメリカの政治と経済の権力分野には、調和して生きることができない「ルームメイト」のペアがいます –ホワイトハウスの社長兼連邦準備制度会長。

1つは投票を見つめ、もう1つはインフレを見つめます。

1つは短期的な繁栄を追求し、もう1つは長期的な安定性を順守します。

1つは「リリースウォーター」に熱心で、もう1つは通貨バルブをしっかりと締めています。

この緊張は、トランプとパウエルの間の対立で極端に押し上げられます。

最初:トランプは就任した日から叫んでいます。

第二に、パウエルは圧力に耐えることをほぼ決心し、「セカンド・バーンズ」になろうとしませんでした。

なぜ大統領とFRBの議長は、「レート削減」の問題と常に相容れないのですか?この問題を理解するには、歴史、現実、制度的論理の3つのレベルから開発する必要があります。

1。大統領の政治論的論理:短期的な繁栄と選挙サイクル

米国大統領のみ4年の任期。これはつまり:

第一:経済が低迷している場合、失業率が上昇し、株式市場が鈍い場合、有権者の不満は急速に発酵します。

第二に、再選を目指したり、党が議会で過半数を維持するのを支援するために、大統領は単なる「繁栄の幻想」であっても、「経済管理能力」を実証しなければなりません。

1.金利削減の政治的配当

レート削減は、一連の即時の結果をもたらす可能性があります。

コーポレートファイナンスコストは低下します→投資と拡張が加速します。

より安い家族ローン→消費と不動産の需要はリバウンドされました。

株式市場の利益→資本市場は上昇しており、401(k)アカウントが美しくなり、有権者の気分が良くなります。

この論理の下で、大統領は当然、最も単純で、最も速く、最も直感的な「経済的刺激剤」であるため、金利削減を推進する傾向があります。

2。データサポート

歴史を振り返ると、米国大統領の承認評価は、多くの場合、経済データと非常に相関しています。

レーガン:彼が1984年に再選されたとき、米国のGDPは7.2%に高くなり、失業率は急速に低下し、有権者は彼を権力を維持するために圧倒的な投票を使用しました。

ブッシュジュニア:2008年に金融危機が発生した後、共和党はホワイトハウスを敗れました。

バイデン:2022年の中間選挙の前に、それは高いインフレのために大きな公共の圧力に遭遇しました(CPIはかつて9%を超えました)。

したがって、金利削減に対する大統領の需要は、本質的に再選の可能性に対する投資です。

2。連邦準備制度の制度的論理:中央銀行の独立性と歴史的な教訓

大統領の「欠点の迅速な成功」の論理とは異なり、連邦準備制度議長が考慮しなければならないこと長いサイクルにわたる経済的安定性。

1。FRBの責任

連邦準備制度の下で、連邦準備制度には「二重の使命」があります。

価格の安定性を維持します(インフレが制御不能になるのを防ぎます)。完全雇用を達成する。

これは、FRBが政権の選挙に奉仕するのではなく、「インフレ雇用」バランスで穏やかな判断を下す必要があることを意味します。

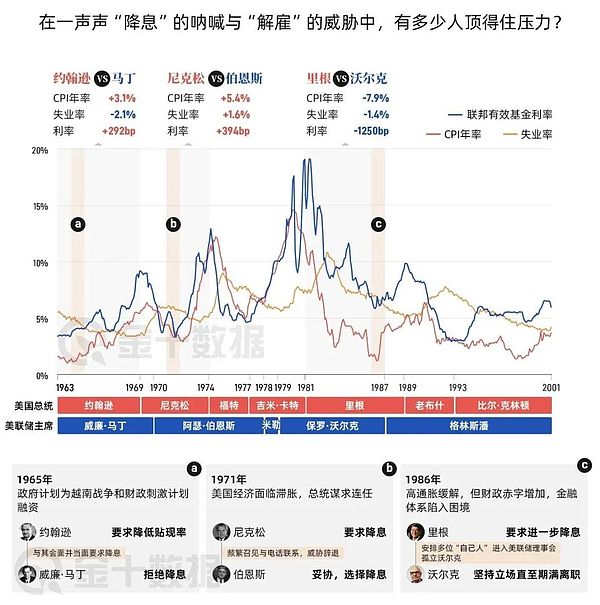

2。ニクソンとバーンズ:中央銀行の独立における痛みを伴う教訓

最も有名な例はで発生します1970年代。当時、米国は「スタグフレーション」に分類されました。失業率は6.1%で、インフレ率は5.8%でした。再選になるために、ニクソンは頻繁に連邦準備制度議長のアーサー・バーンズに圧力をかけました。データはすべてを言っています:

1971年、連邦準備制度は金利を5%から3.5%に引き下げました。

M1マネーサプライ成長率は急上昇します8.4%、第二次世界大戦以来最高です。

ニクソンは正常に再選され、短期的な繁栄を生み出しました。

しかし、1973年には、石油危機と過剰な通貨の発行により、インフレ率は11%以上急上昇し、米ドルは崩壊し、金価格は急上昇しました。

バーンズは歴史的な恥の柱に釘付けされ、彼の名前は中央銀行の独立の喪失と同義になりました。

3。パウエルの持続性

このため、パウエルはトランプの「嵐」に直面して常に抑制を維持してきました。

彼は非常に明確です。急いで削減された金利が資産のバブルを引き起こすだけでなく、米国を2番目の「スタグフレーショントラップ」に置く場合。歴史は彼に言います:大統領職は4年で、インフレの遺産は10年かもしれません。

3。現実的な対立:トランプ対パウエル

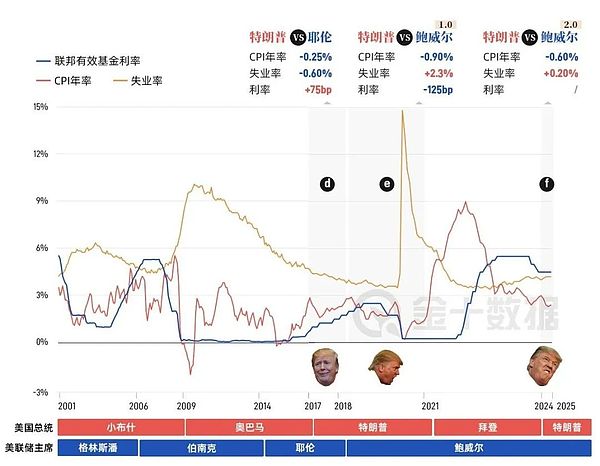

トランプの最初の任期(2017-2021)の間、この対立は特に激しいものでした。

次の第2期[2025-2029]では、この対立はよりオープンで直立します!

1。トランプの訴え

貿易戦争は2018年に発生し、米国経済は不確実性に直面しました。 2020年、米国の失業率は急上昇しました14.7%、大恐pression以来、新しい高値を打った。トランプは、株式市場を安定させ、経済を支援し、彼の再選を支援するために、緊急に金銭的緩和を必要とします。

したがって、彼は頻繁にTwitterでPowellを名前で批判し、彼に彼を解雇するために示唆しました。

2。パウエルの応答

4.25%の金利に直面して、トランプは1%までの低下を要求しました。パウエルはプレッシャーに耐え、「ワンサイズフィットオール」ではなく漸進的な金利削減を主張しました。

これはトランプを怒らせ、彼は信じていました:パウエルは米国の経済不況に直接影響を与え、米国が高金利の時代を維持し続けることを可能にしました!

3。データ検証の競合

データ1:FRBが3つのわずかな金利を削減した後、S&P 500は一年中上昇しました28.9%米国のGDP成長率は2.3%;

データ2:しかし、2020年の流行の影響により、経済は年間を通じて-3.4%縮小し、第二次世界大戦以来最悪の記録を樹立しました。

データ3:高金利と不満足な非農場データを備えた高い失業率。

見える、大統領の政治的圧力は、連邦準備制度の「プルデンシャルリズム」との直接的な対立を形成しています。

4。矛盾の制度的ルーツ:中央銀行の独立と財政拡大

なぜこの種の紛争は常に避けられないのですか?その理由は、制度のデザイン自体にあります。

1。「金融および財政の不整合」

大統領は財政政策を担当しており、減税と政府支出の拡大を通じて経済を刺激することを好みます。連邦準備制度は金融政策を担当しており、金利の引き上げまたは貸借対照表の削減によりインフレを抑制しなければなりません。

これはにつながります財政が加速器に踏み込んでいます、通貨はブレーキを踏んでいます。

2。「短期的な政治サイクル対長期経済サイクル」

大統領の時刻表は4年間の選挙サイクルです。連邦準備制度の考慮は、10年または20年のマクロ安定性です。

これらの2つのスケジュールは当然ずっと整列されており、両当事者の利益を同意するのが難しいと判断します。

3。「債務負担とインフレ制御」

現在、米国連邦債務は超えています36.2兆ドル、財政赤字はGDP近くを占めています6%。

金利が高い場合、債務権の費用は急激に上昇します(米国財務省債の利息費用は2024年に達しました1.1兆ドル)。

したがって、大統領と財務省は、債務圧力を緩和するために金利を削減することを望みます。しかし、FRBの観点から見ると、これはインフレリスクを増幅する可能性があります。

5。王の「不正戦術」を理解してくださいパウエルの収益

パウエルの任期が終了する前に、残り10未満が残っています月[2022年5月23日 – 2026年5月15日]、トランプは指を政策から個人に変え始めました。

これはつまり:

第一:パウエルが金利を削減しないことを主張する場合、トランプは彼にさらに圧力をかけるか、政治的資源を使用して妥協を強制することさえあります。

第二に、パウエルが妥協した場合、米国は再び「バーンズトラップ」に行くことができます。つまり、短期的な繁栄は長期的なインフレと交換されます。

第三:総選挙まで双方が膠着状態にある場合、パウエルの歴史的位置は昨年このことに依存する可能性があります。

パウエルは彼の心の中で理解した:退位後、トランプは彼が望むことを何でもすることができます;在職中、彼は中央銀行の独立を支持しなければなりません。さもなければ、彼は何千年も悪名高いでしょう。

6.避けられない電力ゲームの対立

ニクソンとバーンズから、トランプとパウエル、さらには将来の大統領兼Fed議長まで、金利削減をめぐる紛争は消えることはありません。

これは単純な政策の違いではなく、制度的設計と利益の要求との間の必然的な対立であるためです。

大統領が望んでいるのは、短期的な政治的配当です;FRBが望んでいるのは、長期的な経済的安定性です。

歴史は、中央銀行が政治的圧力に屈するとき、インフレはしばしば制御不能になり、コストが最終的にすべての人々が負担することを繰り返し証明しました。

したがって、今日、パウエルは「鉄の頭」と呼ばれるよりも「鉄の頭」と呼ばれたいと思っています。

そして、この「レート削減」に関する綱引きは、アメリカの政治と経済のあらゆるサイクルを実行することになっています。

1つの文の概要:大統領が望んでいるのは投票であり、連邦準備制度が信用を保持しているものです。2つの間の非互換性は、アメリカシステムの通常の操作の真の描写です。