<スパンリーフ="">はじめに

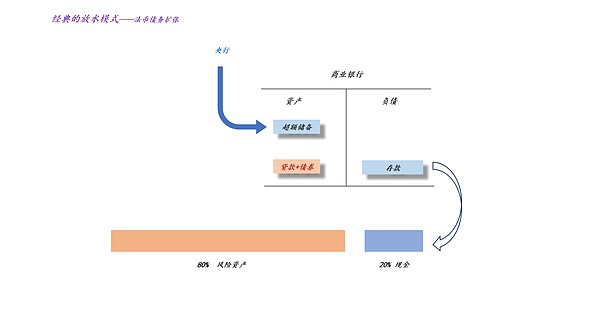

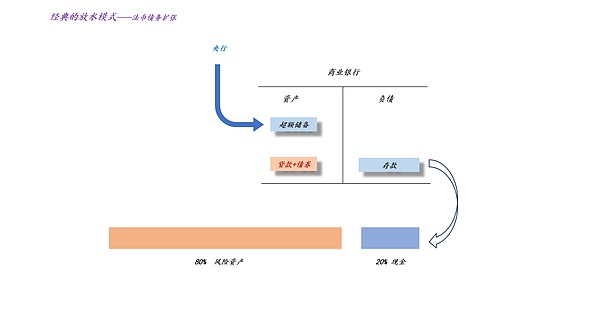

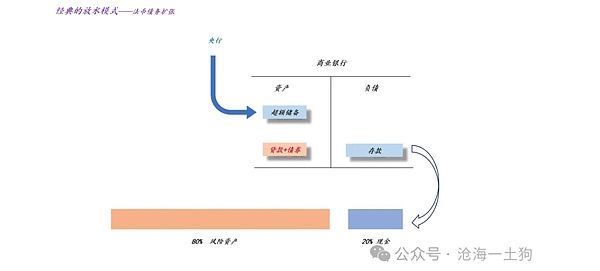

<スパンリーフ="">一般的に言えば、伝統的な金融理論と銀行理論は一連のものです。<スパンテキスト="">法定債務の拡大金融理論と銀行理論では、法定通貨債務の拡大がすべての核心です。

<スパンリーフ="">上の図に示すように、この制度では、中央銀行が超過準備を拡大する一方で、中央銀行は超過準備を拡大します。一方で、商業銀行は信用を拡大し、融資や債券などの法定通貨債務の規模は拡大します。最終的には、預金の拡大とリスク資産価格のインフレが観察されるでしょう(<スパンテキスト="">ps: リスク選好、つまり居住者の意欲に応じた現金/リスク資産比率が変わらないと仮定します。)。

<スパンリーフ="">この理論は非常に古典的なものであるため、ほとんどの人がこのフレームワークを使用して問題を分析します。したがって、疑いのない推論が 2 つあります。

<スパンリーフ=""><スパンテキスト="">1. FRBはリスク資産価格を刺激するためにバランスシートを拡大する。

<スパンリーフ=""><スパンテキスト="">2. FRBはリスク資産価格を刺激するために金利を引き下げる。

<スパンリーフ="">しかし、この理論はあまりにも古く、時代の発展からすると少し時代遅れです。たとえば、この理論は次のことに強く依存しています。<スパンリーフ=""><スパンテキスト="">法定債務の拡大<スパンリーフ="">。ただし、現実の世界には 2 つの反例があります。<スパンリーフ=""><スパンテキスト="">1. 国境を越えた資本の流れ。 2. 法定通貨の金およびその他の資産の代替<スパンリーフ="">。

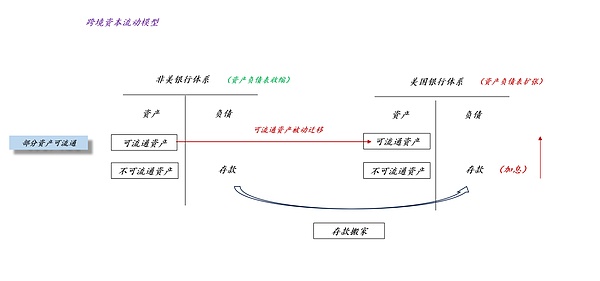

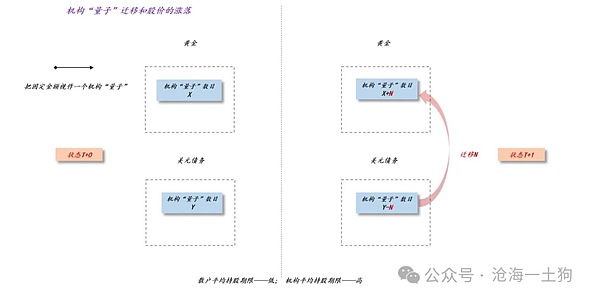

<スパンリーフ="">国境を越えた資本移動の影響

<スパンリーフ="">上の図に示すように、米国のシステムと米国以外のシステムは 2 つの商業銀行とみなすことができます。株式通貨の流れは、米国の制度と米国以外の制度の間の金利差に大きく依存します。

<スパンリーフ="">明らかに、<スパンリーフ=""><スパンテキスト="">米国の制度の金利が米国以外の制度の金利よりも高ければ、預金は米国の制度に移る傾向がある<スパンリーフ="">。

<スパンリーフ="">したがって、一対の矛盾が見つかりました。マネーサプライが法定通貨債務の増加に依存している場合、低金利はマネーサプライの増加に役立ちます。マネーサプライが株式通貨の国境を越えた流れに依存している場合、高金利はマネーサプライを促進します。

<スパンリーフ="">したがって、前提条件を明確にする必要があります。

<スパンリーフ=""><スパンテキスト="">増加する債務の影響の方が大きいのでしょうか、それとも国境を越えた資本の流れの影響でしょうか?

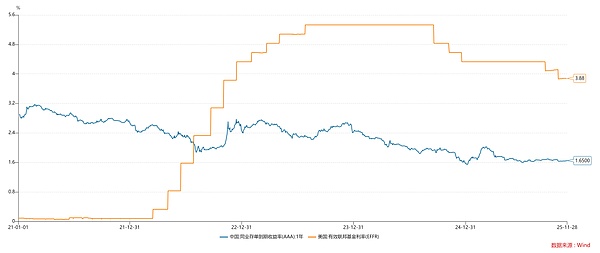

<スパンリーフ="">明らかに、従来のモデルでは、国境を越えた資本移動の影響は弱いと暗黙のうちに想定されています。では、なぜ以前はこの仮定が信頼できたのでしょうか?<スパンリーフ=""><スパンテキスト="">なぜなら、ほとんどの<スパンリーフ=""><スパンテキスト="">中央銀行はFRBと歩調を合わせていく<スパンリーフ="">ただし、この仮定は現在では無効です。

<スパンリーフ="">上のグラフにあるように、FRBは2022年以降急速に金利を引き上げたが、中国の政策金利は常に低水準にとどまっている。したがって、<スパンリーフ=""><スパンテキスト="">中国と米国の金融政策は乖離している<スパンリーフ="">。

<スパンリーフ="">伝統的な金融理論と銀行理論によれば、米国株は弱気市場に移行し、A 株は強気市場に移行するはずです。しかし、結果は全く逆です。これは次のことを示しています<スパンリーフ=""><スパンテキスト="">国境を越えた資本移動の影響は大きい<スパンリーフ="">、法定通貨債務の拡大に対する低金利の刺激は二の次です。

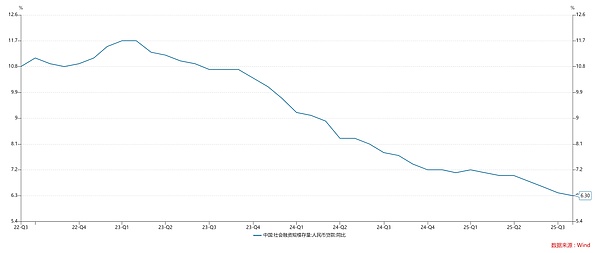

<スパンリーフ="">上のグラフに示されているように、この期間中、中国の信用成長率は低下し続けています。多くの人がこの現象は不動産の弱気市場のせいだと考えています。しかし、ほとんどの人にとっての本当の問題は、<スパンリーフ=""><スパンテキスト="">彼らは政策金利と住宅価格の関係を逆転させた。<スパンリーフ="">。

<スパンリーフ="">安全資産の代替効果

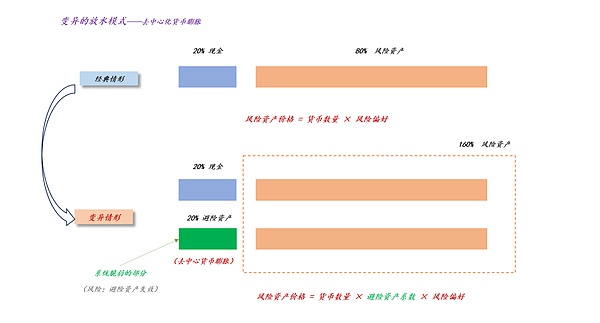

<スパンリーフ="">以前記事でお話しましたが、<スパンリーフ=""><スパンテキスト="">現代の金融商品の発展は貨幣供給の形態に変化をもたらした<スパンリーフ="">。

基本的に「現金ショート」に基づいた全天候型戦略の人気により、金、金契約、BTC、BTC契約などの安全資産が現金の代わりとなることが増えています。その結果、リスク資産の価格計算式は次のように変更されました。

従来: リスク資産価格 = 現金サイズ × リスク選好。

現代: リスク資産価格 = 現金サイズ × 安全資産係数 × リスク選好。

現代の通貨供給システムにおいて、「安全資産」が中心的な位置を占めていることは、それほど難しいことではありません。彼らは連邦準備理事会の制約である「資金規模」の制約を完全に回避し、安全資産の係数を高めることでリスク資産の価格をつり上げることができる。

現在、世界のM2は123兆米ドル程度、金の市場価値は30兆米ドル程度です。したがって、金価格の拡大は確かに世界の通貨供給メカニズムを大きく変えることになるでしょう。

<スパンリーフ="">

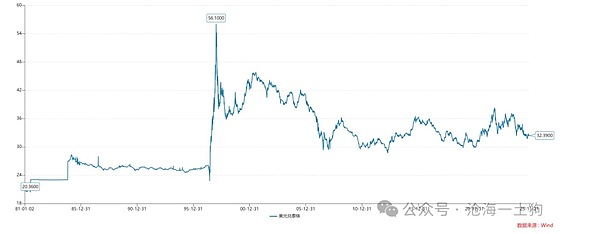

上のチャートに示されているように、2024 年初めのロンドンの金の価格は 2,000 ドル未満でしたが、現在は 4,200 ドルまで高騰しています。

言い換えれば、金の市場価値は過去 1 年間で 15 兆米ドル近く拡大したことになります。

<スパンリーフ="">

このコンセプトは何ですか? FRBはQTに2年以上を費やし、バランスシートを2兆4000億米ドル削減した。その結果、金の市場価値は1年間で15兆ドル拡大しました。したがって、現代の通貨供給システムは地球を揺るがす変化を遂げました。

<セクション><セクション><セクション><セクション><セクション>

ゴールドの「倹約」拡大メカニズム

従来のモデルでは、法定通貨の増加は法定通貨債務の増加に依存します。

<スパンリーフ="">

実際、これは非常に高価な通貨供給形態であり、貸し手は常に高い金利を支払います。

では、もっと安くお金を供給する方法はあるのでしょうか??そう、それが分散型通貨なのです。

新しいモデルの下では、分散型通貨の拡大は法定通貨債務の拡大には依存せず、分散型通貨価格の拡大のみに依存する。

これは非常に賢い拡張方法です。法定通貨負債の増加はなく、金保有の集中が変化するだけです。

前回の記事では、機関投資家の平均保有期間は個人投資家の平均保有期間よりも長いという基本原則について説明しました。したがって、金融機関のグループ化行動は株価を大幅に押し上げることになります。

<スパンリーフ="">

対称的に、このロジックをゴールドに転送できます。中央銀行の平均保有期間は金融機関の平均保有期間よりも長く、金融機関の保有期間は個人よりも長くなります。したがって、中央銀行が金と引き換えに米ドル債務を売却すると、金の価格が大幅に上昇することになります。

理論的には、この中央銀行グループ化による金価格の上昇には限界がありません。世界の中央銀行が金準備を増やし続ける理由がある限り、金の価格はますます高くなるでしょう。(追記:ここでは、金の価格は個人投資家によってではなく、中央銀行や大手金融機関によって購入されているという幻想を取り除く必要があります)

各国の中央銀行が金で団結する誘因がある限り、「金価格の上昇」が新たな通貨供給源となり、世界的な貨幣利権をめぐって連邦準備制度や米国政府と競合することを見つけるのは難しくない。

<セクション><セクション><セクション><セクション><セクション>

ドル為替レートを安定させる新しい方法

では、世界中の中央銀行の行動は米ドルに悪影響を及ぼしたのでしょうか? ?表面的には、それは確かにドル安を引き起こすだろう。結局のところ、中央銀行は準備金を米国債から金に切り替えました。しかし、リスク資産の価格決定式によれば、金の市場価値の拡大は「安全資産係数」の上昇につながり、米国株の上昇を強力にサポートすることになる。このメカニズムにより、最終的には米ドルが上昇します。

<セクション>

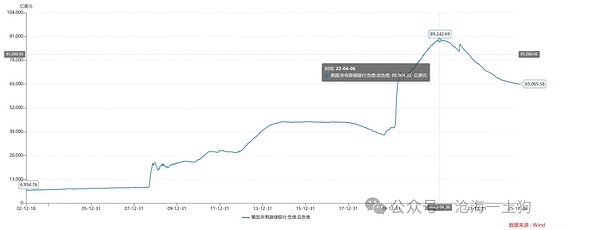

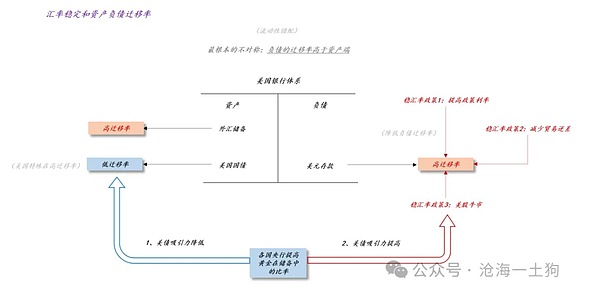

<スパンリーフ="">上の図に示されているように、どの経済においても、為替レートの問題の本質は、負債側の移動率が資産側よりも高いことです。具体的には、現地通貨の預金は外貨預金に交換しやすいが、現地通貨建て国債は国境を越えた流動性がそれほど高くないため、その差額を平準化するために外貨準備に頼らざるを得なくなる。

<スパンリーフ="">

しかし、米国政府債務の急速な増加により、この状況は一変しました。中央銀行は金準備率を引き上げており、米国国債の国境を越えた移動率は低下している。結局のところ、米ドルの特別な性質は低下しました。

<スパンリーフ="">表面的には、これは行き止まりです。米国ができるのは米国国債に対する国際投資家の信頼を回復するために金融引き締めを行うことだけだ。しかし、ウォール街のエリートたちはもっと独創的な方法を考えました。<スパンリーフ=""><スパンテキスト="">中央銀行が金の保有量を増やす波を受けて、金の価格はさらに上昇<スパンリーフ="">。<スパンリーフ="">つまり、「東で失い、ニレで得る」状況が存在する——<スパンリーフ=""><スパンテキスト="">米国債券の魅力は低下しているが、米国株の魅力は高まっている<スパンリーフ="">。つまり、各国の中央銀行が米国の債務を金に置き換えたことで米ドルが下落したにもかかわらず、金価格の上昇によって解放された流動性が米国株の上昇を促し、海外資本の流入を誘導し、米ドルの上昇を促したということだ。

<スパンリーフ=""><スパンテキスト="">米国政府は安全資産価格が上昇し、システムに安価な資金が注入されることを望んでいる。

<スパンリーフ="">全体として、その過程を通じて、ドルの支えの柱は、米国債から米国株式へ、そして中央銀行から海外投資家へと移行した。<スパンリーフ=""><スパンテキスト="">金などの安全資産の価格上昇は重要な仲介の役割を果たしている<スパンリーフ="">。

<スパンリーフ="">では、この変換の実際的な意義は何でしょうか? ?<スパンリーフ=""><スパンテキスト="">米国の株式市場が弱気相場に入ると、海外の投資家は再び米国の国債を朝飯前とみなすだろう。<スパンリーフ="">。言い換えれば、この変換は米国政府債務にとって有益です。

<スパンリーフ="">借金を解決する技術

<スパンリーフ="">要約すると、特定の通貨形態に囚われるべきではなく、金融拡大の最終結果を直接検討すべきであることがわかります。<スパンリーフ=""><スパンテキスト="">リスク資産価格のインフレ<スパンリーフ="">。つまり、<スパンリーフ="">リスク資産価格が上昇している限り、マネーは拡張的であると考えられます。<スパンリーフ="">;<スパンリーフ="">リスク資産の価格が下落している限り、通貨は縮小していると考えられます。この「イデオロギーの解放」によって、私たちは従来の盲目的な「金利引き上げ」「金利引き下げ」の手法に囚われなくなります。

<スパンリーフ="">検査を通じて」「この式を使えば、実際のお金の供給メカニズムは私たちが想像していたよりも複雑であることがわかります。

<スパンリーフ=""><スパンテキスト="">1. 通貨の拡大は、法定通貨による債務の拡大や、金利上昇による国境を越えた資本の流れから生じる可能性があります。

<スパンリーフ=""><スパンテキスト="">2. 金などの安全資産の急速な拡大も、リスク資産の価格上昇を促すだろう。

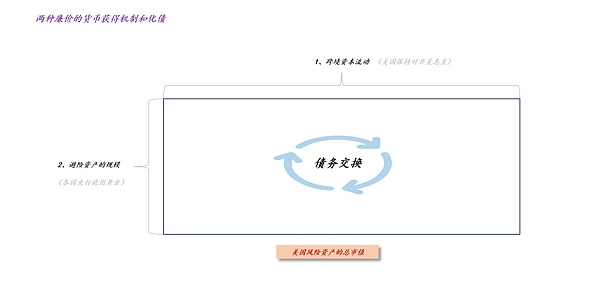

<スパンリーフ="">したがって、リスク資産の上昇を刺激するための 3 つのツールがあります。<スパンリーフ=""><スパンテキスト="">1. 法定通貨債務の拡大。 2. 国内政策金利の引き上げ。 3. 金価格の上昇。

<スパンリーフ=""><スパンテキスト="">明らかに、法定通貨建て債務は最も高価であり、国の政府、企業、住民は長期債務を負担する必要があります。債務全体の満期が比較的短いため、国内政策による金利引き上げが 2 番目に挙げられます。金価格の上昇は最も安価であり、これは純粋な刺激策であり、各国の中央銀行が団結するだけで済みます。

<スパンリーフ="">

<スパンリーフ="">上の図に示すように、「法定通貨の負債 > 金利上昇 > 金価格の上昇」という 3 つの手段のコスト差を通じて、<スパンリーフ=""><スパンテキスト="">借金解決の魔法——金利上昇と安全資産の拡大を通じてリスク資産の増加を促進する。リスク資産の増加過程において、海外投資家とのプロセスは完了しました。<スパンリーフ=""><スパンテキスト="">債務交換<スパンリーフ="">。

<スパンリーフ="">潮目が引くと、一部の海外投資家は高額な法定通貨債務に縛られることになる。これらの不運な人々の悲劇的な経験は、他の投資家への警告となるでしょう。<スパンリーフ=""><スパンテキスト="">米国の長期債務の価値を再検討させよう<スパンリーフ="">。

<スパンリーフ="">結論

<スパンリーフ="">最後に、以下の基本的な結論を導き出しますが、これは直観に反するというよりも、「古典的な金融および銀行モデル」に反するものです。

<スパンリーフ=""><スパンテキスト="">1. 連邦準備制度の利下げは米国株に悪影響を及ぼします。フェデラルファンド金利が低下し続けると、資金は最終的に大規模にアフリカに逆流することになる。

<スパンリーフ=""><スパンテキスト="">2. 金価格の上昇は米国株にとって有利である。安全資産の係数を拡大し、連邦準備理事会の利下げによる悪影響をヘッジしている。

<スパンリーフ=""><スパンテキスト="">3. 米国の 10 年債金利と金価格が同時に下落するとき、それは米国の株式市場にとって最も危険な時期です。このとき、本来の資金の流れが逆転し、システム全体が大混乱に直面します。

<スパンリーフ=""><スパンテキスト="">4. すべての最終結果は、10 年米国債金利とフェデラル・ファンド金利が共に低下し、最終的に米国債務危機が解決することです。

<スパンリーフ=""><スパンテキスト="">5. 潮が引くと、誰が裸で泳いでいるかがわかりますが、潮の流れを徹底的に研究する必要があります。

<スパンリーフ=""><スパンテキスト="">6. 表面上、パウエル氏はタカ派だが、実際にはハト派である。トランプ氏は表面的にはハト派だが、実際にはタカ派だ。

<スパンリーフ=""><スパンテキスト="">7. 2026 年に予想される最大の違いは新しい FOMC であるが、これはもはやぴったり合うものではない。ハトの名において、ワシは自分のすることを行います。

<スパンリーフ=""><スパンテキスト="">8. パウエル氏は欠場するだろう。