著者:arndxt、コンパイル:ルフィ

各サイクルには独自の物語があり、今では市場は矛盾する章で苦労しています:ビットコインの季節の法律とハービング後のダイナミクス、FRBの途方もないレトリックとインフレ、および救援や景気後退を前兆とする債券市場の急な絆。

私たちは劇的なボラティリティを備えた市場にいます:

-

短期的には、ビットコインは今年9月にまだ発生していないボラティリティを経験する可能性があります。半分の翌年に季節のパターンを軽視しようとする人にとっては、プルバックは購入時間になる可能性があります。

-

中期的には、FRBの政策は信頼性の障害のリスクに直面しています。インフレの増加によって引き起こされるレート削減は、投資環境を変えます。

-

長期的には、暗号通貨サイクルの鍵は、小売投資家や機関の流れだけでなく、企業の暗号通貨財務省の構造的健康にもあるかもしれません。これは壊れやすい柱であり、壊れた場合、需要は供給に変わります。

投資家の核となる論理は簡単です。私たちは、季節的、政策、構造的メカニズムが異なる方向を指して、劇的な物語の変動の環境に入っています。

投資家の核となる論理は簡単です。私たちは、季節的、政策、構造的メカニズムが異なる方向を指して、劇的な物語の変動の環境に入っています。

投資家の目には、信号は単一のデータポイントではなく、これらの物語の衝突にあります。

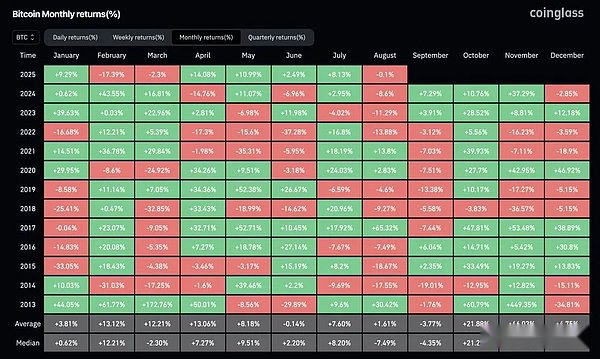

ビットコインの「9月の幽霊」と半分の後の現実

歴史的に、9月はビットコインにとって最悪のパフォーマンスの月でした。チャートは、長い位置の清算によって引き起こされる減少が繰り返し発生したことを示しています。しかし、このサイクルは過去とは異なります。私たちは半分の翌年であり、歴史のこれらの年の第3四半期は強気になる傾向があります。

2025年にはこれまでに30%以上(または15%)以上の1か月の増加はありませんでした。つまり、ボラティリティが圧縮されています。すべての強気市場で、サージは集中的に現れます。今年は4か月が残っていますが、問題はボラティリティが戻ってくるかどうかではなく、いつ戻ってくるかということです。投資家の結論は、9月にプルバックがある場合、第4四半期に避けられない上昇の前に最後の重要なエントリウィンドウになる可能性があります。

2025年にはこれまでに30%以上(または15%)以上の1か月の増加はありませんでした。つまり、ボラティリティが圧縮されています。すべての強気市場で、サージは集中的に現れます。今年は4か月が残っていますが、問題はボラティリティが戻ってくるかどうかではなく、いつ戻ってくるかということです。投資家の結論は、9月にプルバックがある場合、第4四半期に避けられない上昇の前に最後の重要なエントリウィンドウになる可能性があります。

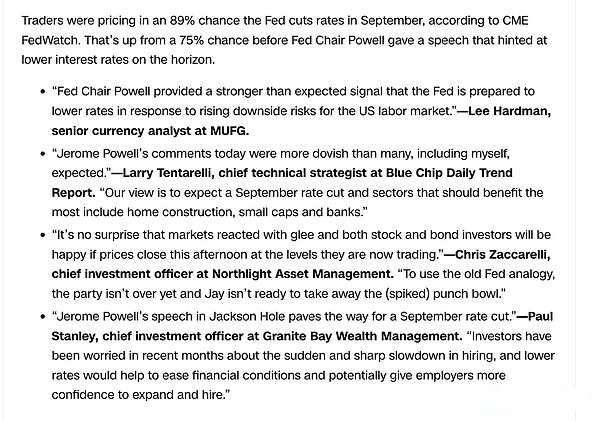

FRBの物語が分かれています

ジャクソンホールでのパウエルのスピーチは、急進的な容易さの緑の光として広く誤解されていました。実際、彼の声明はより微妙です。彼は9月にレートカットのために穴を残しましたが、これはゆるいサイクルの始まりをマークしないことを強調しています。

労働市場に関して、パウエルは「奇妙なバランス」があることを認めました。労働需要と需要の両方が減速し、市場を脆弱な状態にしました。リスクは非対称であり、このバランスが壊れている場合、レイオフの形ですぐに爆発する可能性があります。

インフレに関して、彼は率直に言った:関税は明らかに価格を押し上げており、その影響は引き続き蓄積します。パウエルはそれを「価格レベルの1回限りの変化」と呼んだが、FRBはインフレの期待が制御不能になることを許可できないと強調した。

フレームワークの変換はより明確になりました。連邦準備制度は、2020年に「平均インフレターゲットシステム」を公式に放棄し、2012年の「バランスパス」モデルに戻りました。インフレは2%を超えなくなり、失業のみに焦点を当てていません。言い換えれば、市場がほぼ避けられないレート削減を消化したとしても、FRBはまだ2%のインフレ目標のより厳しい解釈があるという信号を送信しています。

フレームワークの変換はより明確になりました。連邦準備制度は、2020年に「平均インフレターゲットシステム」を公式に放棄し、2012年の「バランスパス」モデルに戻りました。インフレは2%を超えなくなり、失業のみに焦点を当てていません。言い換えれば、市場がほぼ避けられないレート削減を消化したとしても、FRBはまだ2%のインフレ目標のより厳しい解釈があるという信号を送信しています。

矛盾は、連邦準備制度は、コアインフレーションが加速し、労働市場が弱いときに雄犬の環境で金利を削減し、緩めることです。なぜ?なぜなら、構造的な観点から、米国の債務負担は、政治的および財政的に高金利を持続不可能にするからです。パウエルは信頼性について話すことができましたが、システムは悪循環に閉じ込められていました。支出、借入、お金の印刷、そして繰り返しです。

投資家にとって、重要な結論は次のとおりです。信頼性リスクは現在、資産価格設定リスクになっています。2%の目標がアンカーから「ビジョン」に削減されると、債券、株式、ハード資産の評価がリセットされます。この環境では、希少な資産は、製品(ビットコイン、イーサリアム、ゴールド)を希釈リスクに反対する合理的な選択にします。

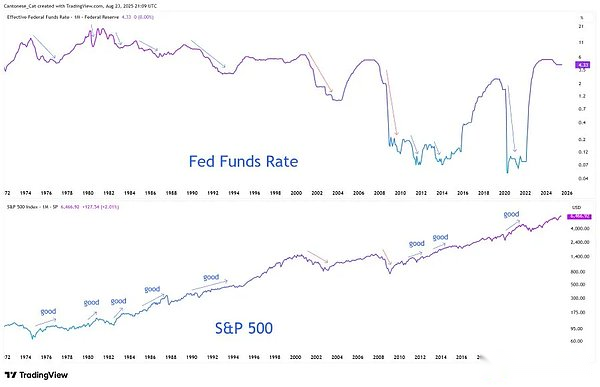

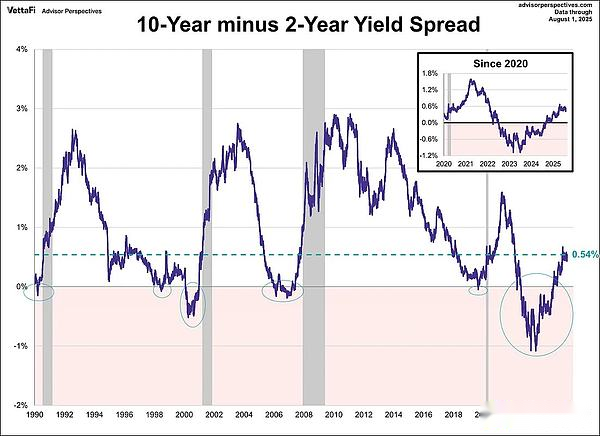

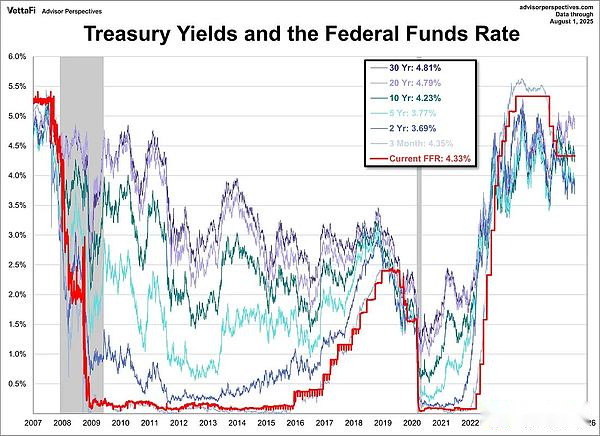

債券市場の急勾配のシグナル

降伏曲線は静かに反転を解除しました。10年および2年の米国財務省は、歴史上最も深い反転の1つから+54ベーシスポイントにリバウンドされました。表面的には、これは正規化のように見え、曲線はより健康的です。

しかし、歴史は異なる警告を与えます。2007年、曲線が反転した後の急勾配は「安全信号」ではなく、崩壊の前兆でした。鍵は、曲線の急な理由にあります。成長の期待が改善された場合、それは強気です。短期金利が長期的なインフレ期待よりも速く低下する場合、景気後退のリスクが近づいていることを示しています。

しかし、歴史は異なる警告を与えます。2007年、曲線が反転した後の急勾配は「安全信号」ではなく、崩壊の前兆でした。鍵は、曲線の急な理由にあります。成長の期待が改善された場合、それは強気です。短期金利が長期的なインフレ期待よりも速く低下する場合、景気後退のリスクが近づいていることを示しています。

現時点では、間違った理由により曲線が急勾配になっています。市場は金利削減の期待を粘着性のインフレに変えています。これは壊れやすいパターンです。

現時点では、間違った理由により曲線が急勾配になっています。市場は金利削減の期待を粘着性のインフレに変えています。これは壊れやすいパターンです。

暗号通貨の構造問題

このマクロの背景に対して、暗号通貨は独自のサバイバルテストに直面しています。「Enterprise Treasury Hoarding」(MSTR、Metaplanet、Eth-Holding Companiesなど)は、常に中心的な需要の柱でした。しかし、純価値プレミアムが縮小するにつれて、これらのエンティティは買い手から強制売り手まで割引に変わるかもしれないという危険があります。

サイクルは物語の終futではなく、需要を促進するメカニズムの逆転で終わります。2017年はICOであり、2021年はDefi/nftレバレッジであり、2025年は貸借対照表の財務省が貸借対照表の限界に達する可能性があります。

全体として、このサイクルの物語の核心は「不調和」です。市場は季節、政策、構造的メカニズムによって反対方向に引き込まれます。

-

ビットコインの9月のプルバックは、半分後の避けられない上昇と衝突しました。

-

FRBは慎重な発言をしましたが、雄鹿の背景に対する金利を削減することを余儀なくされました。

-

債券市場の急なものは緩和されているようですが、それは脆弱性を醸し出しています。

-

暗号通貨自体の燃料 – 財務省の貯蔵は、清算に変換されるリスクに直面しています。

投資家にとって、論理は単純です。私たちは物語の衝突の時代にあり、プレミアムはブレークスルー、ヘッジ希釈、およびボラティリティを唯一の実際の通常のボリュームと見なすことができる人に属します。

機会とは、特定の物語を選択することではなく、ボラティリティ自体が資産であることを認識することです。