作者:Daniel Barabander,Variant Fund投資合伙人;編譯:AIMan@比特鏈視界

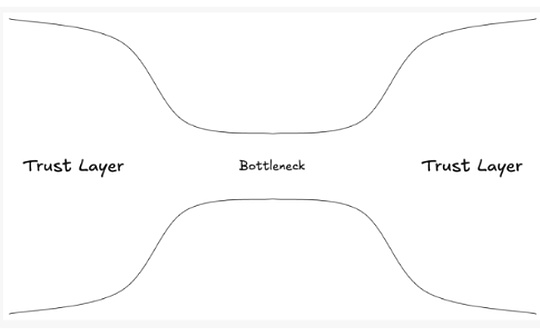

加密貨幣最大的機遇之一是顛覆我所說的「沙漏市場」——價值必須從一個信任層轉移到另一個信任層,但只能通過中介機構的狹窄瓶頸來實現。

雖然這類市場可以在任何地方形成,但它們在跨境交易中尤其常見,因為政治主權阻礙了各國將其國內信任層合併為單一的全球信任層。

觀察這些動態的最佳地點是支付領域。

想像一下,如果你打算買雜貨,卻要給收銀員一張50美元的個人欠條,30天後還清,你肯定會被店員嘲笑。根本問題在於結算風險:你現在拿走雜貨,卻承諾以後再付款。由於雜貨店不知道你是否會履行義務,所以不會接受你的欠條作為付款方式。

但是,如果你和超市都在A銀行開戶,那麼現在就可以更輕鬆地進行價值轉移。這是因為你們都信任A銀行,所以當A銀行更新帳本,從你的帳戶中扣除50美元,並從超市帳戶中扣除50美元時,每個參與者都會確認這筆交易已完成結算。我們通過將信任層堆疊並向上傳遞至共享信任層——A銀行,解決了結算問題。

當參與者擁有不同的銀行時,問題再次出現。銀行A不信任銀行B的帳本,原因與超市不信任你的帳本是一樣的。但我們再次通過將信任堆疊並匯集到另一個共享信任層——中央銀行來解決這個問題。我們在一家政府運營的中央銀行為銀行A和銀行B開設帳戶;為了完成跨銀行轉帳,中央銀行會從銀行A的帳戶中扣款,並貸記銀行B的帳戶。

由此可見, 擴展支付規模的默認方式是將來自分散信任層的信任堆疊並匯集到同一個中心化信任層。但當事情發展到跨境時,我們面臨著一個根本性的協調問題,這使得堆疊和匯集變得不可行。沒有一個「中央」銀行來結算跨境支付 ,因為沒有哪個國家會信任另一個國家來運營一家全球中央銀行;每個國家都維護著自己的政治和經濟主權(尤其是因為每個主權發行國都是其本國貨幣的真實來源)。我們的結算問題再次被提出。

由於不同司法管轄區的銀行不共享統一的結算層,它們依賴於雙邊協議來彌合彼此脫節的信任層之間的差距。實際上,阿根廷的C銀行必須在美國的B銀行開立帳戶。但由於C銀行不信任B銀行,它必須通過法律合同來建立這種信任,以便B銀行帳簿上的轉帳被視為最終結算。這些雙邊協議成本高昂,需要披露信息、遵守反洗錢/反恐怖融資規定、提供抵押品並進行審計。提供此類服務的機構被稱為代理銀行,因為它們在彼此的銀行都開設有代理帳戶。

由於不同司法管轄區的銀行不共享統一的結算層,它們依賴於雙邊協議來彌合彼此脫節的信任層之間的差距。實際上,阿根廷的C銀行必須在美國的B銀行開立帳戶。但由於C銀行不信任B銀行,它必須通過法律合同來建立這種信任,以便B銀行帳簿上的轉帳被視為最終結算。這些雙邊協議成本高昂,需要披露信息、遵守反洗錢/反恐怖融資規定、提供抵押品並進行審計。提供此類服務的機構被稱為代理銀行,因為它們在彼此的銀行都開設有代理帳戶。

只有少數幾家銀行規模足夠大,能夠贏得足夠的信任,並以吸收這些協議高昂成本所需的規模運營。事實上,截至 2019 年,僅 8 家銀行就處理了超過 95% 的歐元計價跨境交易量。這些少數銀行壟斷了這一互操作性功能,形成了限制信任層之間資金流動的反競爭瓶頸。以匯款為例,這是一個近 1 萬億美元的市場:匯款的平均成本約為 6%,平均到帳時間通常需要一整天或更長時間,這主要是由於這一瓶頸造成的效率低下。這是一個沙漏型市場。

加密貨幣呢? 加密貨幣通過創建一個不受任何人控制的帳本,構建一個所有參與者都認可其有效性的共享信任層,從而解決了結算問題。 區塊鏈上的代幣就像一種數字不記名資產:誰控制了密鑰,誰就被認定為所有者。這使得持有和轉移價值的途徑更加民主化,因為我們無需信任資產的發送者即可完成交易結算。因此,參與者可以點對點地轉移資產。

這就是穩定幣在跨境支付領域擁有如此高產品市場契合度的真正原因。 通過實現美元的點對點轉帳,加密貨幣讓參與者能夠繞過這個沙漏型市場的瓶頸,從而大大提高跨境支付的效率。

雖然從某種意義上說,這就像「加密貨幣入門」,但這種框架讓我們得以放大視角,看到跨境交易中沙漏市場的自然形成,甚至是不可避免的。這是因為政治主權原則始終存在協調問題,阻礙了不同國家融合各自脫節的信任層。無論我們在哪裡看到這種模式,加密貨幣都能繞過不可避免的瓶頸,打破這種模式。

股票是跨境沙漏市場的另一個例子。 公開上市公司股票的所有權與我們的銀行體系非常相似。在美國,我們通過經紀人和託管人來積累和傳遞信任,然後再將信任傳遞到名為DTCC的中央證券存管機構(CSD)。歐洲也遵循類似的模式,信任最終會傳遞到其自己的清算機構,例如比利時的歐洲清算銀行(Euroclear)和盧森堡的明訊銀行(Clearstream)。但正如不存在全球央行一樣,全球性的CSD也不可行。取而代之的是,這些市場通過少數大型中介機構,使用跨越信任層的成本高昂的雙邊協議來連接,形成一個沙漏市場。其結果是,可以預見的是,跨境股票交易仍然緩慢、昂貴且不透明。同樣,我們可以利用加密貨幣來實現所有權的民主化,繞過瓶頸,讓參與者無論身處何地,都能直接擁有這些證券。

超越跨境

一旦你知道如何尋找,沙漏市場隨處可見。事實上,即使在跨境支付領域,也可以說存在兩個沙漏市場:我在本文中關注的那個——跨境資金流動——以及貨幣兌換。出於類似的原因,外匯市場也呈現出沙漏狀,一小部分全球交易銀行——通過密集的雙邊貿易協定網絡連接起來,並擁有CLS等結算系統的特權——處於各國貨幣脫節的瓶頸之中。像OpenFX這樣的項目現在正在使用加密貨幣來繞過這一瓶頸。

雖然跨境交易是識別沙漏型市場的最簡單方法,但這些市場並非特定於地理位置。只要具備合適的條件,它們就能在任何具備條件的地方出現。以下兩個市場尤為突出:

-

具有跨層效用的資產。 沙漏市場需要具有跨層效用的資產;否則,參與者沒有理由轉移它們,也不會形成瓶頸。例如,Kindle 書店和 Apple 書店可以看作是脫節的信任網絡——兩者都為數字圖書許可發行 IOU,但都沒有動力使其 IOU 與對方的網絡兼容。由於 Kindle 書對 Apple 來說沒有效用,因此沒有理由進行跨層轉移。沒有這種效用,就不會出現中介機構來促進流動,也不會形成沙漏市場。相比之下,具有廣泛或普遍效用的資產(例如貨幣或投機工具)更有可能形成。

-

監管碎片化。 我們可以將跨境瓶頸描述為不同監管制度造成的信任層碎片化,同樣的效果也可能出現在單一司法管轄區內。例如,在國內證券市場,現金通常通過實時全額結算系統(RTGS)結算,而證券則通過中央託管機構(CSD)結算。這導致通過經紀人、託管人和其他中介機構進行協調的成本高昂——據國際清算銀行估計,這種國內機制每年給銀行在交易處理方面造成170億至240億美元的損失。

在撰寫本文的過程中,我聽到了一系列其他潛在的沙漏市場,包括銀團貸款、商品期貨、碳交易等等。即使在加密貨幣領域,也存在許多類似的市場,例如法幣到加密貨幣的通道、區塊鏈之間的某些橋接(例如,包裝的BTC),以及不同法幣支持的穩定幣之間的互操作性。能夠發現這些沙漏市場的構建者將最有能力利用加密貨幣的原理,超越那些植根於雙邊協議的系統。