作者:Daniel Barabander,Variant Fund投资合伙人;编译:AIMan@比特链视界

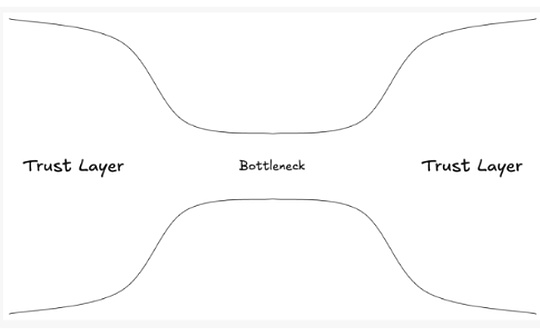

加密货币最大的机遇之一是颠覆我所说的“沙漏市场”——价值必须从一个信任层转移到另一个信任层,但只能通过中介机构的狭窄瓶颈来实现。

虽然这类市场可以在任何地方形成,但它们在跨境交易中尤其常见,因为政治主权阻碍了各国将其国内信任层合并为单一的全球信任层。

观察这些动态的最佳地点是支付领域。

想象一下,如果你打算买杂货,却要给收银员一张50美元的个人欠条,30天后还清,你肯定会被店员嘲笑。根本问题在于结算风险:你现在拿走杂货,却承诺以后再付款。由于杂货店不知道你是否会履行义务,所以不会接受你的欠条作为付款方式。

但是,如果你和超市都在A银行开户,那么现在就可以更轻松地进行价值转移。这是因为你们都信任A银行,所以当A银行更新账本,从你的账户中扣除50美元,并从超市账户中扣除50美元时,每个参与者都会确认这笔交易已完成结算。我们通过将信任层堆叠并向上传递至共享信任层——A银行,解决了结算问题。

当参与者拥有不同的银行时,问题再次出现。银行A不信任银行B的账本,原因与超市不信任你的账本是一样的。但我们再次通过将信任堆叠并汇集到另一个共享信任层——中央银行来解决这个问题。我们在一家政府运营的中央银行为银行A和银行B开设账户;为了完成跨银行转账,中央银行会从银行A的账户中扣款,并贷记银行B的账户。

由此可见, 扩展支付规模的默认方式是将来自分散信任层的信任堆叠并汇集到同一个中心化信任层。但当事情发展到跨境时,我们面临着一个根本性的协调问题,这使得堆叠和汇集变得不可行。没有一个“中央”银行来结算跨境支付 ,因为没有哪个国家会信任另一个国家来运营一家全球中央银行;每个国家都维护着自己的政治和经济主权(尤其是因为每个主权发行国都是其本国货币的真实来源)。我们的结算问题再次被提出。

由于不同司法管辖区的银行不共享统一的结算层,它们依赖于双边协议来弥合彼此脱节的信任层之间的差距。实际上,阿根廷的C银行必须在美国的B银行开立账户。但由于C银行不信任B银行,它必须通过法律合同来建立这种信任,以便B银行账簿上的转账被视为最终结算。这些双边协议成本高昂,需要披露信息、遵守反洗钱/反恐怖融资规定、提供抵押品并进行审计。提供此类服务的机构被称为代理银行,因为它们在彼此的银行都开设有代理账户。

由于不同司法管辖区的银行不共享统一的结算层,它们依赖于双边协议来弥合彼此脱节的信任层之间的差距。实际上,阿根廷的C银行必须在美国的B银行开立账户。但由于C银行不信任B银行,它必须通过法律合同来建立这种信任,以便B银行账簿上的转账被视为最终结算。这些双边协议成本高昂,需要披露信息、遵守反洗钱/反恐怖融资规定、提供抵押品并进行审计。提供此类服务的机构被称为代理银行,因为它们在彼此的银行都开设有代理账户。

只有少数几家银行规模足够大,能够赢得足够的信任,并以吸收这些协议高昂成本所需的规模运营。事实上,截至 2019 年,仅 8 家银行就处理了超过 95% 的欧元计价跨境交易量。这些少数银行垄断了这一互操作性功能,形成了限制信任层之间资金流动的反竞争瓶颈。以汇款为例,这是一个近 1 万亿美元的市场:汇款的平均成本约为 6%,平均到账时间通常需要一整天或更长时间,这主要是由于这一瓶颈造成的效率低下。这是一个沙漏型市场。

加密货币呢? 加密货币通过创建一个不受任何人控制的账本,构建一个所有参与者都认可其有效性的共享信任层,从而解决了结算问题。 区块链上的代币就像一种数字不记名资产:谁控制了密钥,谁就被认定为所有者。这使得持有和转移价值的途径更加民主化,因为我们无需信任资产的发送者即可完成交易结算。因此,参与者可以点对点地转移资产。

这就是稳定币在跨境支付领域拥有如此高产品市场契合度的真正原因。 通过实现美元的点对点转账,加密货币让参与者能够绕过这个沙漏型市场的瓶颈,从而大大提高跨境支付的效率。

虽然从某种意义上说,这就像“加密货币入门”,但这种框架让我们得以放大视角,看到跨境交易中沙漏市场的自然形成,甚至是不可避免的。这是因为政治主权原则始终存在协调问题,阻碍了不同国家融合各自脱节的信任层。无论我们在哪里看到这种模式,加密货币都能绕过不可避免的瓶颈,打破这种模式。

股票是跨境沙漏市场的另一个例子。 公开上市公司股票的所有权与我们的银行体系非常相似。在美国,我们通过经纪人和托管人来积累和传递信任,然后再将信任传递到名为DTCC的中央证券存管机构(CSD)。欧洲也遵循类似的模式,信任最终会传递到其自己的清算机构,例如比利时的欧洲清算银行(Euroclear)和卢森堡的明讯银行(Clearstream)。但正如不存在全球央行一样,全球性的CSD也不可行。取而代之的是,这些市场通过少数大型中介机构,使用跨越信任层的成本高昂的双边协议来连接,形成一个沙漏市场。其结果是,可以预见的是,跨境股票交易仍然缓慢、昂贵且不透明。同样,我们可以利用加密货币来实现所有权的民主化,绕过瓶颈,让参与者无论身处何地,都能直接拥有这些证券。

超越跨境

一旦你知道如何寻找,沙漏市场随处可见。事实上,即使在跨境支付领域,也可以说存在两个沙漏市场:我在本文中关注的那个——跨境资金流动——以及货币兑换。出于类似的原因,外汇市场也呈现出沙漏状,一小部分全球交易银行——通过密集的双边贸易协定网络连接起来,并拥有CLS等结算系统的特权——处于各国货币脱节的瓶颈之中。像OpenFX这样的项目现在正在使用加密货币来绕过这一瓶颈。

虽然跨境交易是识别沙漏型市场的最简单方法,但这些市场并非特定于地理位置。只要具备合适的条件,它们就能在任何具备条件的地方出现。以下两个市场尤为突出:

-

具有跨层效用的资产。 沙漏市场需要具有跨层效用的资产;否则,参与者没有理由转移它们,也不会形成瓶颈。例如,Kindle 书店和 Apple 书店可以看作是脱节的信任网络——两者都为数字图书许可发行 IOU,但都没有动力使其 IOU 与对方的网络兼容。由于 Kindle 书对 Apple 来说没有效用,因此没有理由进行跨层转移。没有这种效用,就不会出现中介机构来促进流动,也不会形成沙漏市场。相比之下,具有广泛或普遍效用的资产(例如货币或投机工具)更有可能形成。

-

监管碎片化。 我们可以将跨境瓶颈描述为不同监管制度造成的信任层碎片化,同样的效果也可能出现在单一司法管辖区内。例如,在国内证券市场,现金通常通过实时全额结算系统(RTGS)结算,而证券则通过中央托管机构(CSD)结算。这导致通过经纪人、托管人和其他中介机构进行协调的成本高昂——据国际清算银行估计,这种国内机制每年给银行在交易处理方面造成170亿至240亿美元的损失。

在撰写本文的过程中,我听到了一系列其他潜在的沙漏市场,包括银团贷款、商品期货、碳交易等等。即使在加密货币领域,也存在许多类似的市场,例如法币到加密货币的通道、区块链之间的某些桥接(例如,包装的BTC),以及不同法币支持的稳定币之间的互操作性。能够发现这些沙漏市场的构建者将最有能力利用加密货币的原理,超越那些植根于双边协议的系统。