本周,美國國債遭遇了2019年回購危機以來最大的單周跌幅,其波動率甚至超過了2020年3月新冠疫情時的水平。 更令人擔憂的是,美債市場的劇烈震蕩使基差套利基金面臨大規模清算的風險, 這一幕與2020年3月流動性危機爆發時的情形十分相似 :當時,大量對衝基金為籌集流動性被迫拋售其他資產,引發回購市場凍結與美股多次熔斷。那麼,美債的異常波動究竟是川普關稅戰風險的進一步釋放還是一場大型危機的開始?

從交易的層面來看, 當前美債波動仍屬常規風險釋放範疇。主要依據有三:

其一,期限利差走闊引發的清算壓力仍局限在基差策略領域,尚未向CTA趨勢跟蹤或風險平價基金等系統性策略蔓延;

其二,貨幣市場仍保持穩定——美聯儲逆回購工具(RRP)近5000億美元的餘額構成流動性緩衝,隔夜回購利率與SOFR利差持續處於10個基點以內的正常區間;

其三,10年期收益率在4.25%-4.5%區間震蕩,距離觸發MBS投資者久期對衝的4.8%臨界點仍有安全邊際。基於這些現象,美聯儲仍將當前波動定性為”市場自我調節機制的正常運作”。

只要不爆發系統性風險,比特幣在貿易戰第二階段的受益幾乎已成定局。

首先,川普的關稅政策將顯著削弱美元在全球貿易結算中的主導地位,加速國際支付體系的多元化轉型。 隨著去美元化深入,人民幣、盧布等本幣結算佔比將持續提升,黃金和比特幣將成為重要的價值穩定錨。 例如,2022年俄羅斯外匯儲備遭西方凍結,為了緩解盧布的貶值壓力,俄羅斯央行在3月28日至6月30日期間實施黃金固定價格收購政策(5000盧布/克),不僅成功穩定盧布匯率,其黃金儲備更激增300噸。

值得注意的是,同期俄羅斯比特幣交易量暴增17倍 , 形成了”官方黃金+民間比特幣”的雙軌價值存儲體系。在美國逐漸減少甚至停止美元赤字性輸出的情況下,這種新型架構或將成為去美元化進程中的重要補充。

其次,川普政府可能效仿1985年’廣場協議’的運作模式,通過關稅槓桿迫使主要貿易夥伴接受美元貶值安排。這種’高關稅+弱勢美元’的政策組合雖然能夠提升美國製造業競爭力,但將不可避免地侵蝕美元信用基礎。

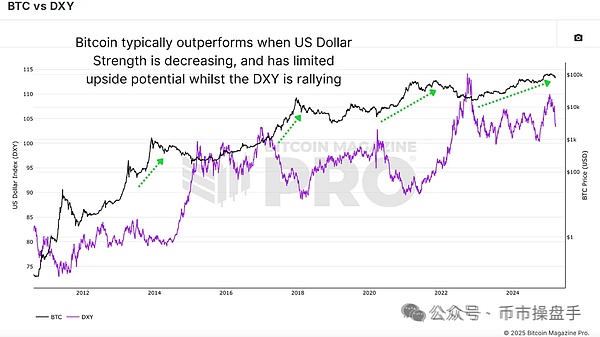

歷史經驗表明,當市場形成持續性的美元貶值預期時,具備’超主權’屬性的硬通貨往往表現突出——在廣場協議籤訂後的1985至1987年期間,美元兌日元和德國馬克分別貶值了50%和47%,黃金價格從每盎司約300美元上漲至500美元左右,漲幅約為66%,這一過程促成了數萬億美元的資產再配置。而在過去的十多年裡,比特幣與美元指數一直呈現明顯的負相關關係,因此比特幣大概率將在美元下行周期走強。

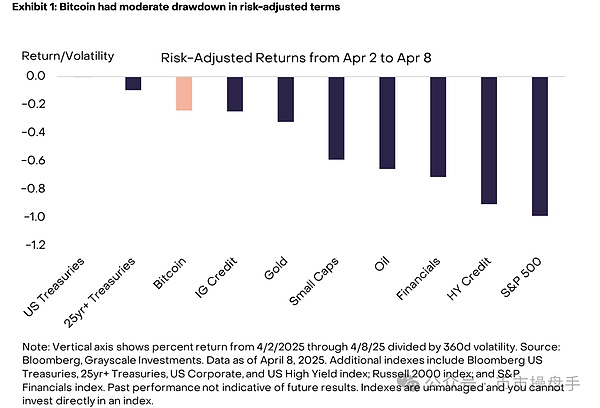

從歷史經驗看,優質避險資產需滿足兩大核心標準:顯著的正風險溢價和可控的價格波動。過去十年間,黃金是唯一持續符合這兩項要求的資產,而比特幣因在極端行情中波動過大(如2020年3月單日振幅達37%)長期被排除在避險資產行列。然而,這一傳統認知正被新的市場數據挑戰。在川普關稅政策引發市場動蕩期間,各資產的表現呈現重要變化。

在4月2日-4月8日期間,比特幣風險調整後的回報率為-0.24,不僅遠超標普的-0.98,還高於黃金的-0.29。 這種轉變表明,比特幣正在發展出獨特的”危機阿爾法”屬性——雖然絕對波動率仍高於黃金,但其在系統性風險事件中的相對表現已開始超越傳統避險資產。

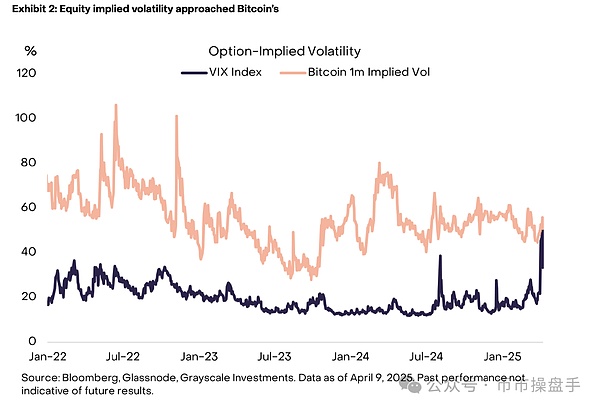

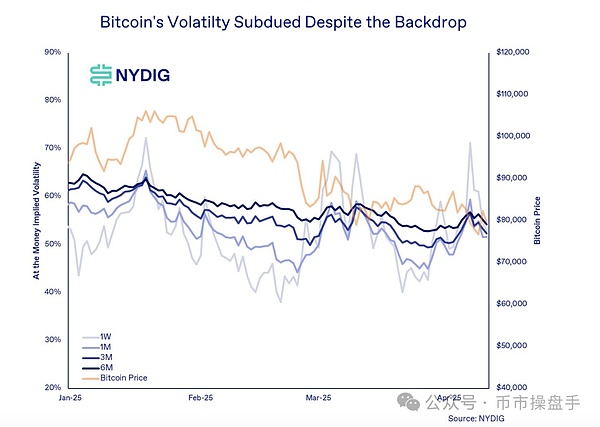

此外,儘管VIX指數飆升至近三年來的最高點(60),但比特幣1個月的隱含波動率僅小幅上升,距離歷史高點仍有較大的距離。同時, 比特幣價格和其平值期權隱含波動率之間並沒有呈現出明顯的相關關係。 這表明了市場普遍認為美股大跌對比特幣潛在影響有限,期權投資者也沒有利用該事件大舉做多波動率,這打破了過去市場普遍認為比特幣是美股槓桿的觀點。

回頭來看,川普設立比特幣戰略儲備的時機絕非偶然——這既是對衝美元信用風險的前瞻布局,更是維繫全球貨幣主導權的戰略落子。然而,當美國戰略意圖逐漸被市場看清的時候,美國資本已經悄然積累了比特幣近30%的流通籌碼。