著者:Zheng Jie、Artemis Data Researcher; Pantera Capitalのポートフォリオマネージャー、Cosmo Jiang翻訳:Shaw、Bitchain Vision

まとめ:現在、暗号通貨データプロバイダーは、同じトークンの供給指標に大きな違いを示しています。これは、市場価値や評価倍(市場価値/収益など)に大きく影響します。Artemis and Pantera Capitalは、「卓越した供給」(未解決の供給)と呼ばれる簡単なフレームワーク、つまり総供給 – 株式市場の「未払いの株式」、つまり発行された株式の総数 – 財務省の総数に似た契約の総保有と呼ばれる簡単なフレームワークを提案しました。私たちの目標は、投資家にトークンと株式の間の評価のより明確な比較を提供することです。

導入

投資家が株式を購入するとき、株式の発行を理解するために、彼らは通常、次の重要なデータに注意を払います。

-

法的株式(認可された株式数):法律に従って発行することが会社によって許可されている株式の総数。

-

発行された株式(発行された株式数):設立以来、会社が実際に発行した株式数。

-

回覧株(流通株式数):すべての投資家が現在保有している株式数は、このデータには会社自体が保有する財務省株式は含まれていません。

-

無料の流通株(流通株式数):実際に一般に利用できる株式数。

なぜそれが重要なのですか?

これらのデータは投資家にとって重要であり、主に次の側面に反映されています。

-

所有権の定義:これらのデータを通じて、投資家は購入した会社の経済的資本の割合を明確にすることができます。

-

供給リスク評価:投資家が将来の株式供給の増加の可能性を予測するのに役立ちます。

-

流動性に関する考慮事項:投資家が市場で株式を取引することの難しさ、つまり株価に大きな影響を与えることなく取引する可能性を測定するのを支援します。

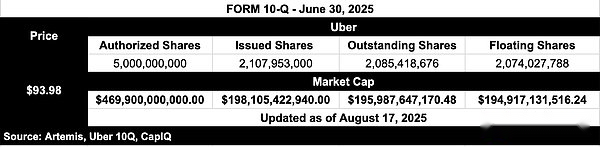

出典:Artemis

Uberを見てみましょう。

-

承認された株式:50億株→Uberが承認した株式の最大数。オープンマーケットの投資家は、認可された株式についてほとんど言及しません。

-

発行された株式:約21億株→Uberが実際に発行した株式数

-

配布シェア:約2.09億株→Uber投資家が現在保持している株式数。これは、オープン市場の投資家が本当に気にかけている株式の数です。

-

無料の流通株:約20億7000万株→実際に市場で流通できる株式数。

さて、Uberが承認された株式に基づいて評価されている場合、時価総額4690億ドルと70倍のP/E比率を持つ企業のように見えると想像してください。許可された株式は、投資家が企業を評価するために使用する数値ではありません。これは、認可された株式に株価を乗算することは経済的重要性がないためです。

しかし、実際、投資家はUberの未払い株(約209億株)に基づいて価値を評価します。これにより、Uberの時価総額は、30倍の価格と稼ぎの比率で1,999億ドル(2025年8月17日)に近づきます。未払いの株式は、誰が会社の価値の一部を所有しているかという経済的現実を反映しています。

トークン供給指標に関する現在の問題

暗号通貨スペースでは、ほとんどの投資家はトークンにのみ焦点を当てています循環供給。

循環供給=公共取引に利用できるトークン

ただし、循環供給の定義は大きく異なります。

-

ロックされたトークンを計算するプロジェクトもありますが、他のプロジェクトはそうではありません

-

予備のウォレットを計算するものもあれば、そうでないものもあります

-

破壊されたトークンを無視する人もいます

-

一部のプロジェクトでは、明確な開示なしに静かにトークンをリリースします

一方、投資家はしばしばFDVを見ます(完全に希釈された評価)

FDV(完全希釈評価)=トークン価格×合計供給

既存のすべての株式が明日取引されるか、上記の4690億ドルの時価総額を取引するかのように、Uberを評価するようなものです。これは経済的にも間違っています。

したがって、投資家は、FDV(つまり、すべて発行されたトークン)、または循環供給(混乱した一貫性のない定義、および批判的に、無人で循環していないトークンが除外されることが多い)のみを選択できます。

「発行された供給」が実用的な中間値である理由

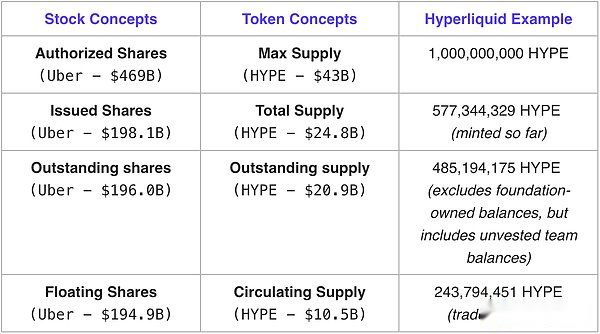

「発行された供給」の役割はここに反映されています。「発行された供給」は、作成されたすべてのトークンをカウントし、契約によって保持されている部品を除外しますが、実際には財団、準備金、またはラボが保持するトークンなど、配布されていません。

暗号通貨フィールドとして理解できます「開示株式」コンセプト。

完全に希釈された評価と比較して、「発行された供給」がより関連性があります。

循環供給と比較して、「発行された供給」の定義はより明確であり、基準はより統一されています。

「発行供給」は、経済的現実に基づく中間ソリューションです、投資家の信頼に値する。

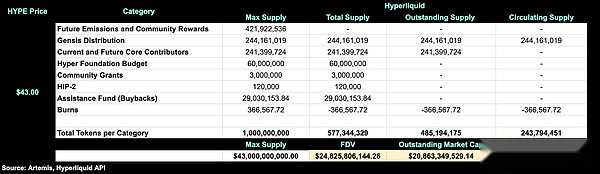

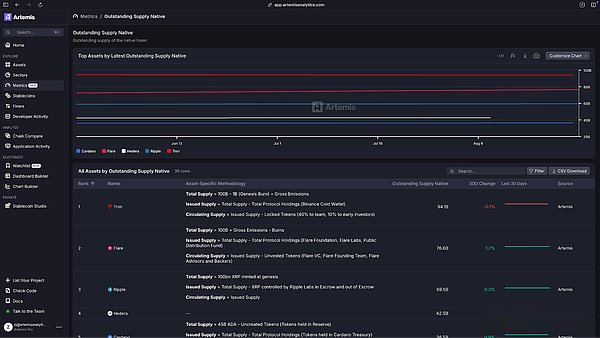

実際のトークンの例 – 高脂質

出典:Artemis

出典:Artemis

「発行された供給」が重要な理由

長年、暗号通貨分野では、トークンの評価は通常デフォルトでした」完全希釈評価(FDV)=最大供給×価格」アプローチ。これは、50億の認定された株式がすべて実際に発行されていると仮定して、Uberを重視するときに似ています。これにより、UberはGoogle Financeで通常見られる時価総額ではなく、約4,690億ドルになります。

その後、業界は使用に切り替えました総供給尺度として、これは総供給に契約保有が含まれているため、依然として過大評価されています。例として高脂質を取ります。発行した10億の誇大広告トークンのうち、6%(つまり、6,000万トークン)がハイパーファンデーションによって保持されています。これらのトークンは契約に属し、契約業務、プロジェクトの資金調達、チーム報酬の支払いなどの目的に使用できます。経済的な観点からは、投資家が保有するトークンとは本質的に異なります。

これに基づいて、Hyperliquidの発行供給(約208億米ドル)は、市場価値の最も近い「実際の」視点を提供します。この概念は、株式市場の優れた株式の概念に似ており、投資家が保有するすべてのトークンをカバーし、財務省株を除外します。

対照的に、Hyperliquidの循環供給の評価(約105億米ドル)は、在庫フィールドでの自由に流れる在庫の概念と同様に、実際の市場での誇大広告トークンの流動性と取引性をより正確に反映できます。

これらの供給指標は重要であり、完全な希釈評価(FDV)に基づいて価格と収益率(P/E)や価格対販売比(P/S)などの評価倍を計算すると、人工的な過大評価につながることがよくあります。この現象は、比較と分析において特に明白です。同じ業界の他のプロジェクトと比較して、循環リンクにまだ入っていない大量の供給を持っている高脂質のようなプロジェクトは、評価において悪影響を受けます。

注記:「総供給」の定義は、Coingeckoとは異なります。Coingeckoには、合計供給をカウントする際のトークンの所有権に関係なく、計算範囲のトークンが含まれています。私たちの計算方法は異なり、「総供給」が実際に存在し、プロジェクトの評価に影響を与えるトークンの数を真に正確に反映できるように、まだ生成されていないトークンの数を控除します。

既存のデータの違いの原因

現在、$誇大広告のトークンに焦点を当てている場合、ほとんどの投資家は、取得したデータがデータソースによって大きく異なることを発見します。

-

Defillamaが提供する完全に希薄化された循環評価(未解決のFDV)データによると、Hyperliquidの市場価値は最大278億米ドルです。トークンの価格が43米ドルであると仮定すると、彼らが特定した発行および流通トークンの数は約6億4,700万人であると簡単に計算することで結論付けることができます。しかし、現実には、現在の時点で、高脂質によって造られたトークンの総数はわずか5億7,700万であるということです。Defillamaからのこのデータは大幅に過大評価されていることがわかります。

-

Coingeckoは、145億ドルの流通供給で評価されています。この評価と現在のトークン価格に基づいて、それは彼らが約3億3,700万のトークンを流通していると見なしていることを意味します。

ただし、このデータは過大評価されている可能性があります。その理由は、CoingeckoがAING FUND FUNDウォレットのハイパーファンデーション、コミュニティグラントウォレット、トークンなど、統計プロセス中にプロトコルが保有するすべてのウォレットを完全に除外しなかったからです。実際の市場環境では、これらの財布のトークンの多くは、循環のために公共貿易市場にまだ入国していないため、「実際の」循環トークンの数は、Coingeckoによってカウントされた値よりも低いはずです。

課題は、これらの違いがプロジェクトの評価の変動に最大数十億ドルにつながる可能性があることです。統一された明確な基準がない場合、異なる研究者または投資家は、同じトークンを分析する際に実際の規模について完全に異なる理解を持っている可能性があります。

要約すると、これは、「発行された供給」を緊急に明確にし、より正確で合理的な「循環供給」の概念を構築する必要がある理由を完全に示しています。「発行された供給」の概念は、暗号通貨分野での研究と分析の透明性と類推の基準を提供します。これは、研究の精度と比較可能性を改善するのに役立ちます。

Artemisソリューション:発行された供給とより最適化された循環供給

総供給

定義:総供給とは、作成された(造られた)トークンの数と、破壊されたトークンの数を指します。株式場で発行された株式と簡単に比較できます。

総供給計算式は次のとおりです。総供給=最大供給 – 作成されていないトークンの数 – 破壊されたトークンの数

出典:Artemis

発行供給(新しいインジケーター)

定義:発行された供給は、現在有効なすべてのトークンをカバーしていますが、契約自体が保持している部品(ロックされた分配契約の財団、DAO、ラボ、トークンなど)が含まれていません。このようなトークンは株式の株式に似ているため、契約が保有するトークンを除外します。それらはすでに存在しますが、外部投資家には保持されていません。外部のエンティティが保有するトークンのみが、実際の所有権、市場の流動性、市場価値を真に反映することができます。この指標は、株式の流通シェアの概念として類似して理解できます。

発行供給=総供給 – 合意の総保有

各構成の説明

合意保有総額:契約保有の合計額は、契約の主要な管理当事者(DAO、財団、研究所など)によって管理されているトークンの数を指します。特に次のカテゴリをカバーします。

-

DAO/資金提供:契約を管理するか、その開発を促進する責任を負う事業体が保有するトークン。このようなトークンの保持は、契約の整然とした運用と長期的な開発を確保することを目的としており、その所有権と管理は契約の戦略的方向に密接に関連しています。

-

実験室ホールド:独立した財団がない場合、一部の実験室事業体は実際に契約に対する当事者の役割を引き受けています。これらの研究所は、プロトコルエコシステムの建設とメンテナンスをサポートするために、通常、生態系資金または流通マネージャーの形でトークンを保持しています。

-

プログラムの流通契約:スマートコントラクトテクノロジーを通じて実装されたメカニズム。これにより、プリセットの時間とルールに応じてトークンをプロトコルエコシステムに自動的に放出できます。この方法は、生態系におけるトークンの合理的な割り当てと段階的循環を確保するのに役立ちます。

-

アイドルファンド:Verifierガバナンスシステムによって管理されているオンチェーンファンドに保管されているトークン。このモデルでは、トークンの使用と割り当ては分散型投票メカニズムを通じて決定されなければなりません。これらのトークンは、最終的にリリースされるまで常に契約の拘留下にあります。

-

未着開の買戻しリザーブ:トークンは、契約の買戻し業務を通じて買戻しましたが、まだ破壊されていません。これらのトークンは一時的に保存されており、その後の処分方法は、合意と市場の需要と供給の経済モデルに影響を与える可能性があります。

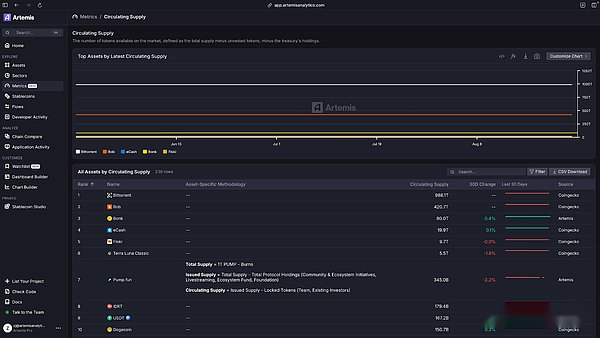

より最適化された循環供給(改訂された指標)

定義:流通供給とは、現在市場で実際に取引できるトークンの数を指します。このメトリックは、ロックされたトークン、所有権条項の制限のために完全にロック解除されていないトークン、および不十分な流動性のある予備の財布のトークンを除外します。株式市場における自由に流れる株式の概念と簡単に比較でき、市場におけるトークンの実際の取引可能なスケールと流動性ステータスをより正確に反映することを目指しています。

出典:Artemis

循環供給の計算式は次のとおりです。循環供給=循環供給 – ロックされたトークンの数

なぜこれら2つの指標が必要なのか

-

透明性を向上させます:これらの2つの指標は、最新のコインの全体的な作成と実際に取引に使用できる部分の違いを明確に示し、市場参加者に包括的で明確なデータの観点を提供します。

-

リスク評価を最適化します:これらの2つの指標により、投資家と研究者は、将来市場流通リンクに入る可能性のあるトークンの数をより正確に推定することができ、それにより潜在的な市場リスクをより正確に評価できます。

-

標準化:暗号通貨分野の多数の複雑なプロジェクトのコンテキストでは、これら2つの指標の明確な定義は、さまざまなプロジェクトのデータ統計と解釈のあいまいさを排除し、業界全体の統一され標準化された測定基準を確立するのに役立ちます。

-

正確な評価:慎重に検討および最適化された循環供給指標は、暗号通貨プロジェクトの市場価値評価に対してより正確なデータサポートを提供することができ、それにより、市場参加者がより合理的な投資決定を行うのに役立ちます。

-

プロジェクトの比較可能性:これらの2つの指標を使用することにより、異なる暗号通貨プロジェクトを統一された基準で比較および分析することができ、業界の水平比較をより科学的、客観的、公平にし、プロジェクトの実際の価値と可能性を活用するのに役立ちます。

要約します

従来の株式市場では、投資家は、発行された株式の数と、推測せずに市場に流れる可能性のある供給に関する明確で明確な情報を取得できます。この高レベルの情報透明性は、市場参加者のための信頼の強固な基盤を確立します。

暗号通貨業界もこの透明性を達成する必要があります。暗号通貨業界が機関投資家の信頼と認識を獲得することを期待している場合、機関投資要件を満たす透明性基準を満たす必要があります。「発行された供給」とより最適化された「循環供給」の2つの指標の提案と適用により、暗号通貨分野の投資家は、データ収集と分析の点で従来の株式市場の透明性と同様の透明性を享受することができます。