著者:リアム・ライト、出典:Cryptoslate、編集:Shaw Bitchain Vision

7月29日、米国証券取引委員会(SEC)は、ビットコインとイーサリアムスポット交換商品(ETP)の作成と償還のメカニズムを物理的な形で承認し、暗号通貨投資車両をサポートする構造フレームワークの大幅な変化を示しました。

この決定は、最初の暗号通貨ETPによって採用された現金のみのモデルに置き換えられ、デジタル資産基金の規制構造を金ETPSなどの既存の商品ETPの基準に合わせます。SEC議長のPaul S. Atkinsが4月に就任し、この動きが「該当する」暗号通貨フレームワークを構築するためのより広範な努力の一環として説明しました。

SECの順序は、混合ビットコイン(BTC)およびイーサリアム(ETH)の交換販売製品(ETP)アプリケーション、特定のスポットビットコインETPのオプションを含む、関連する一連の承認も進め、これらのデリバティブの位置制限を引き上げ、伝統的な商品市場で一般的に発見された250,000契約の共通の天井に上昇します。

これらの変更は、歴史的な物理的資産ETPエコシステムと暗号通貨誘導体の生態系を調和させることを目的としています。以前は、いくつかの取引所が7月に一連のアプリケーションを提出しており、規制当局が物理的資産ETPのワークフローを採用する準備ができていることを示しています。

参加者(APS)がフィアット通貨を提出し、ファンドエージェントに依存してオープンマーケットで暗号通貨購入を実行することを許可されている現金構造とは異なり、物理メカニズムにより、APは基礎となる資産、つまりビットコインまたはイーサウムを直接提供または受け取ることができます。

これにより、ファンド主導の市場取引ニーズが排除され、参加者は市販のカウンター(OTC)カウンター、内部在庫、貸出の取り決めなどの既存の調達チャネルを活用できます。その結果、通常、取引コストが低く、狭い入札コストの広がり、およびSPDRゴールド株のような商品交換販売ファンド(ETF)で十分に証明されている純資産(NAV)のより正確な追跡が得られます。

物理サブスクリプションと償還でモデルを変更する方法

この運用的な変換は、裁定に焦点を当てたAPSの主要市場における資本の流れを再構成します。物理モードでは、プレミアムが発生すると、ETFを短くし、サブスクリプションの暗号通貨を直接取得できます。割引が発生すると、暗号通貨と引き換えにETF株式を引き換えることができます。これにより、現金決済に関連する実行の遅延と基本リスクがなくなり、CME先物とのより明確なヘッジの機会が生まれます。CMEビットコインデリバティブへのオープンな関心は、2025年半ばに史上最高値に近づいていることを考えると、これらの変更をサポートするには流動性で十分であると思われます。

改訂されたメカニズムは、ETFSの資本流がスポット暗号通貨市場と相互作用する方法も変えます。以前のモデルでは、ファンドの購入または償還は、交換の売買圧力を直接作成し、多くの場合、短期的な価格動向に影響を与えます。

現在、APSは、市販の取引(OTC)チャネルを通じて資産の義務を果たすことができ、市場のフットプリントを削減し、大量の日に潜在的にボラティリティを減らすことができます。これは、OTCネットワークを使用してゴールドETPトランザクションフローを解決するためのゴールドマーケットの実践に似ており、それにより公開帳の圧力が軽減されます。

大規模な資本流入への扉を開きます

インフラストラクチャが成熟するにつれて、一部の指標は、この決定の市場に対する影響を反映しています。これらの指標には、純資産価値に対するETFのプレミアムおよび割引行動、CMEの先物とスポット価格の間の広がり、および主要な米ドル取引場の市場深度指標が含まれます。アナリストは、OTCアクティビティが高いサブスクリプション日に増加するかどうか、および公的な交換の流動性がより回復力が高まるかどうかに焦点を当てます。

機械的に言えば、このシフトは、ETF資本フローが取引に与える直接的な影響をわずかに減らし、それによって一次市場活動の短期的な価格効果を抑制する可能性があります。ただし、より広い影響は、このシフトがスケールアップすることです。

より低いコスト、より明確なアービトラージュの方法、およびより完全なヘッジツールはすべて、施設のアロケーターに対するETFの魅力を高めます。これらの利点を持続的な純資本流入に変換できる場合、ビットコインとイーサリアムの場所の需要に対する上向きの圧力は非常に高くなる可能性があります。

2025年の初めのETF資本フローデータは、純流入とビットコイン価格の上昇との間に密接な関係があることを示しています。ファンドの運用を簡素化することにより、物理的な配信モデルは大規模な割り当てのしきい値を下げ、価格動向をより予測可能にします。

オプションの増加とより高いデリバティブは、制度のレイアウトをさらにサポートします。これは、商品エクスポージャーの拡大に役立つ過去のアクセスイノベーションを反映しています。

この規制改革は、暗号通貨ETPに関連するインフラストラクチャを効果的に近代化しました。

物理的なサブスクリプションと償還を許可することにより、SECは、デジタル資産への需要がより効率的に流れ込むことを可能にする経路を作成し、したがって理論的根拠を変えることなく摩擦を減らします。

最終的に、ビットコインETFが資産規模の点で世界最大の資金と競合したい場合、物理的なサブスクリプションと償還メカニズムが不可欠です。この運用モデルは大きな機会をもたらし、それがもたらす効率の向上は、追加の資金を引き付けるために重要です。

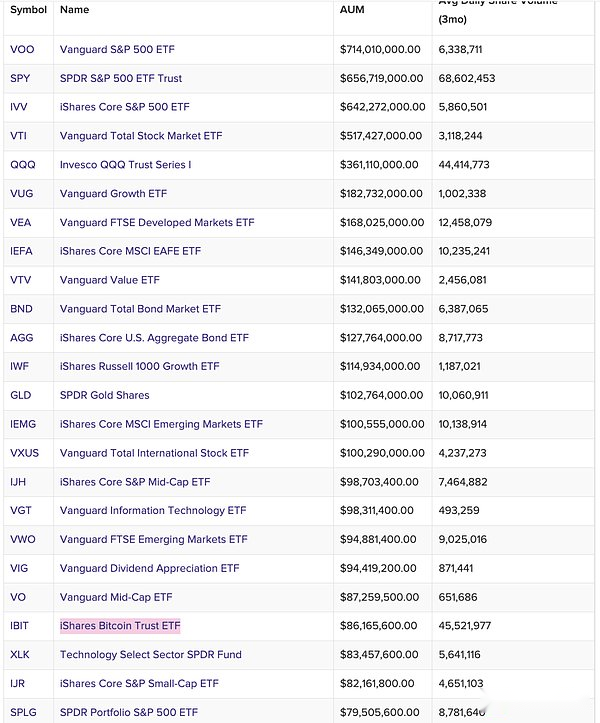

資産管理尺度によると、最大のETFは、Pioneer Groupの子会社であるS&P 500 ETF(VOO)であり、資産尺度は7140億米ドルです。対照的に、最大のスポット暗号通貨ETFはBlackRockのIBITであり、現在860億ドルを管理しています。

ETFランキング(出典:Vettafi)

物理的なサブスクリプションと償還により、ビットコインETFは7,000億米ドルのスケールでVOOに匹敵するレベルに成長することができますか?これには、ビットコインETFが現在のスケールから10倍に成長する必要がありますが、ビットコインの価格が米ドルに対して上昇し続けている場合、誰が将来何が起こるかを知ることができますか?

ビットコインの価格が200,000ドルに達したとき、IBITは新しい資本流入がなかったとしても、資産規模のトップ10 ETFの1つでした。今後数年間で資本流入が続き、ビットコインの価格が上昇し続けると、供給の緊張はほとんど避けられません。