著者: Bradley Peak、出典: Cointelegraph、編集者: Shaw Bitcoin Vision

重要なポイント

- <リ>

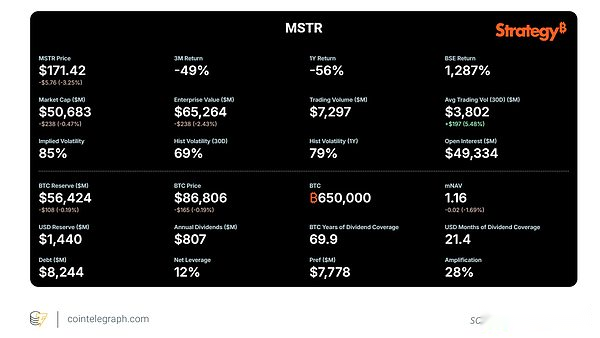

Strategy はビットコインを最大保有する企業であり、貸借対照表には約 650,000 ビットコインが登録されています。

<リ>

同社のビジネス モデルは、時価総額純資産価値比率 (mNAV) を 1 以上に維持しながら資金を調達し、ビットコインに変換することです。

<リ>

ストラテジーCEOのフォン・レー氏は、ビットコインの売却は「最後の手段」であり、mNAVが1を下回り、新たな資金が得られない場合にのみ検討されると述べた。

<リ>

たとえストラテジー社が保有するビットコインの一部を売却することを選択したとしても、ビットコインの1日の取引高は数百億ドルに達しており、完全な売却ではなくあらゆる売却が対象となる可能性が高い。

Strategy(旧MicroStrategy)は過去5年間をかけて、同社が「世界初にして最大のビットコイン財務準備会社」と呼ぶ企業を築き上げてきた。

2025年12月初めの時点で、同社は約65万ビットコインを保有しており、これは2100万ビットコイン供給量の3%以上を占め、上場企業が保有するビットコイン数としては群を抜いて最大である。

多くの伝統的な投資家にとって、ストラテジー株はビットコインに代わるレバレッジを活用した代替品となっています。彼らはビットコインを直接購入するのではなく、資金を調達してビットコインに変換する際にその会社の株式を購入することを選択します。

現在の論争は、非常に特殊な条件下ではビットコインの販売が可能であると述べた同社CEOフォン・レー氏の最近の発言に端を発している。メディアの報道は「売り」という言葉に注目する傾向があるが、同社はこれを長期的なビットコイン投資哲学の転換ではなく、極度のストレスに対応したリスク管理策と解釈した。

この記事では、このスキームがどのように機能するのか、何が販売のきっかけとなるのかを探り、読者がパニックや FOMO を起こすことなく将来の情報を解釈できるようにします。参考のみを目的としており、投資アドバイスを構成するものではありません。

Strategy のビットコイン エンジンの仕組み

日常業務の観点から見ると、Strategy は財務的に比較的単純なサイクルを実行しています。会社:

- <リ>

資金は、普通株式ATM発行プログラム、複数シリーズの永久優先株(STRKやSTRFなど)、および時折の転換社債発行を通じて従来の市場で調達されます。

<リ>

同社は資金のほとんどを、主要な準備資産と考えているビットコインの追加購入に費やしている。

<リ>

さまざまな指標を追跡して、その実践が持続可能であり、株主に利益をもたらしているかどうかを判断します。

ここでは、次の 2 つの指標が重要です。

- <リ>

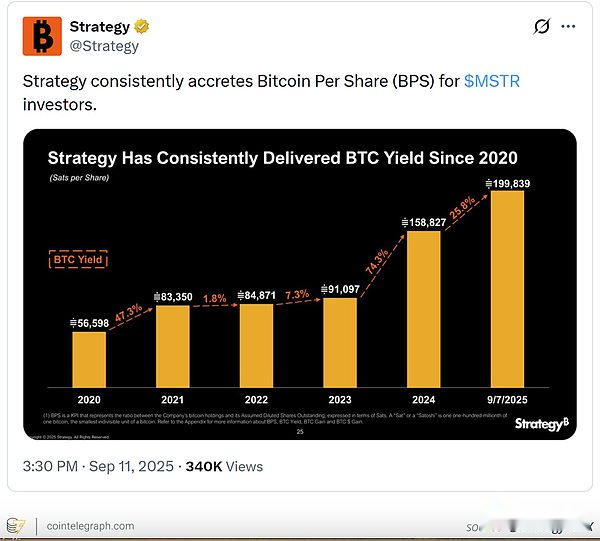

1株あたりのビットコイン価値(BPS): 完全に希薄化された各株式の背後にある実際のビットコインの数を指します。Strategy はこれを主要業績評価指標として公開しています。

<リ>

時価総額対純資産価値 (mNAV): ストラテジー社の市場価値総額とビットコイン保有の市場価値の比率。mNAV が 1 より大きい場合、その株式はビットコイン保有額に比べてプレミアムで取引されています。

企業の株価プレミアムが高い場合、希薄化を抑えて新しい普通株や優先株を発行し、ビットコインの準備金を増やし続けることができます。経営陣は、ストラテジーがプレミアムを付けて資金を調達し、より多くのビットコインを購入し、各ビットコインの価値を高めるという基本モデルを依然として追求していると述べた。

「ラストリゾート」販売トリガーの仕組み

新しいのは、このモードに明示的に設定された緊急停止スイッチです。

最近のインタビューで、Strategy CEO の Phong Le 氏は、次の 2 つの条件が同時に満たされた場合にのみ、Strategy がビットコインの一部の売却を検討すると説明しました。

- <リ>

mNAV は 1 を下回ります。これは、企業の時価総額がビットコイン保有額以下になることを意味します。

<リ>

新たな資金へのアクセスが枯渇してしまう。たとえば、投資家が合理的な条件で普通株や優先株を購入する気がなくなった場合などです。

同氏は、この状況でビットコインを売却することは、準備金を売却する長期計画ではなく、優先株配当などの義務を果たすための「最後の手段」手段の選択肢であると説明した。

要するに:

株式がビットコインの価値以下で取引され、企業が借り換えできない場合、ビットコインの一部を売却することが全体の構造を保護する最も悪くない方法になります。

実際に戦略をこの方向に推し進める要因は何でしょうか?

最後の手段を有効にすることを検討する前に、満たす必要のある重要な要素がいくつかあります。

マクロ経済とビットコイン価格

ビットコインの価格は、10月の12万6000ドル近くの過去最高値から9万ドルまで急落し、約30%下落した。下落がさらに深刻または長期化すれば、ストラテジー社のビットコイン保有価値が圧縮され、株価にも圧力がかかることになる。

株価パフォーマンスとmNAV

ストラテジーのビットコインに対する時価総額プレミアムは、株価が初期の高値から30~60%下落したことを受けて縮小した。11月中旬、同社の株価は一時的に保有株の現物価格に達するか、それを下回る場面もあり、同社のmNAVが1に近いことが示された。

資金調達状況

この事業は、既存の登録システムを通じた新株および永久優先株の発行機能と、ATM 発行プログラムを通じた資金調達に依存しています。これらの発行活動が大幅に鈍化する場合、または投資家がより高い利回りを要求する場合、それは資金調達にストレスがかかることを示す可能性があります。

内部義務

ストラテジーは毎年数億ドルの優先株配当を支払い、借金を返済する必要がある。アナリストらは、優先株の配当金は年間数億ドルに上ると推定している。経営陣は依然としてビットコインを長期的に蓄積する企業であると主張しており、上記の状況は非常に厳しいストレス環境を表しています。

ストラテジー社のビットコイン販売が市場に与える意味

ストラテジー社が65万ビットコインを保有していることを考えると、同社の「決して売らない」から「圧力を受けて売る可能性がある」への変化は、当然トレーダーの注目を集めるだろう。

ただし、コンテキストは重要です。

- <リ>

市場規模:ビットコインのスポットとデリバティブの1日の取引高は、しばしば数百億ドルに達します。一方、米国のスポットビットコイン上場投資信託(ETF)でも、1日で数十億ドルの資金が流入・流出している。たとえストラテジーが保有するビットコインを少量売却したとしても、大規模で流動性の高い市場に参入することになるだろう。

<リ>

可能なスケールとスピード:フォン・レー氏の個人的な発言によれば、ストレスシナリオ下での売却は対象を絞った部分的なものであり、ビットコインからの撤退ではなく、義務の履行や資本構造の維持を目的としているという。

<リ>

事前料金: 通常、市場はこれらの可能性が開示されるとすぐにそれを織り込みます。最近のビットコインとストラテジー株の下落、および mNAV をめぐる議論は、このプロセスの一例です。

条件付きの最終手段販売枠組みは、差し迫ったビットコインの大規模販売を発表することと同じではないことは注目に値します。

戦略の次の動きを追跡する方法

イベントを追跡したいが、すべてのニュースの見出しやインターネットの話題に反応したくない読者のために、より明確な状況を提供するのに役立つ観察可能な指標をいくつか紹介します。

- <リ>

フォーム 8-K や目論見書の補足などの米国証券取引委員会 (SEC) の提出書類から、新たな資金調達とビットコイン保有に関する最新データが明らかになります。

<リ>

Strategy のプレスリリースとその「ビットコイン購入」ページには、最近の購入と総保有量がまとめられています。

<リ>

ソーシャル メディアの活動は、データではなくセンチメントを反映することがよくあります。「グリーンドット」の投稿、レーザーアイミーム、終末論的なレトリックは感情を理解するのに役立つかもしれないが、強制販売や破産の主張は関連する文書やデータと照らし合わせて確認する必要がある。