撰文:Waterdrip Capital

本文整理自 Waterdrip Capital 創始人大山於萬物島分享會的主題演講內容。

宏觀環境惡化 – 危機正在形成新秩序

1.1 金融開始走向亂紀元

自川普重新入主白宮以來,一系列出人意料的經濟和政治舉措令全球市場持續動蕩。其中,引發最大震動的舉措之一是 關稅政策升級 :從 2025 年 4 月 5 日起,美國對所有進口商品統一加徵 10% 的「基準關稅」,並對中國、越南等 60 個國家施加更高的「對等關稅」(其中針對中國的關稅一度提高到 125% )。短期內,川普的關稅大棒使得全球市場巨幅波動:美債遭遇拋售潮、 10 年期美債收益率飆升至 4.5% 以上,創 20 年來最大單周漲幅;美股劇烈震蕩,一度逼近熔斷;美元指數連續下挫並創下數年最大日跌幅。雖然後續美國宣布對部分盟友國家暫緩徵收新關稅以換來喘息,但投資者對未來的不確定性依然充滿憂慮,全球金融體系仿佛步入「亂紀元」。

二戰後建立的以美國為中心的舊有國際經濟體系(如布雷頓森林體系、WTO 框架)正面臨瓦解的風險:新興經濟體崛起削弱了美國的相對優勢,美國長期積累的巨額債務和財政赤字不斷侵蝕美元信譽,全球外匯儲備中美元佔比下滑。尤其是中國加入 WTO 以來的高速發展,在諸多科技領域逐步逼近甚至超越美國,引發美國精英階層的深層焦慮。華為等中國企業在 5 G 晶片設計、通信基站等關鍵技術上的突破,就是讓美國警覺的信號:曾經高高在上的技術代差被迅速拉近,美國在製造業領域的傳統優勢岌岌可危,而年輕一代美國人更多投身金融和藝術等領域,不再願意從事製造業。這一系列變化意味著美國賴以稱霸的舊秩序正在鬆動。

在此背景下,美國決策層開始醞釀構建新的貿易和金融秩序,以維護其全球主導地位。 川普政府的戰略目標不僅是在貿易談判中討得更好的條款,更試圖「另起爐灶」——通過制定新規則體系來重新確立美國的中心地位。這其中包含兩方面用意:一是 打擊主要競爭對手 ,削弱中國等國利用現有全球化紅利快速崛起的勢頭;二是 尋求新的價值錨定 ,為動搖的美元信用和全球貿易提供新的支撐。在這個思路下,傳統的美元信用需要引入更強的背書,美國開始將目光投向 黃金和比特幣等資產 ,希望藉此重建全球金融體系的信任基礎。

值得注意的是,川普上臺以來,美國政府對 加密貨幣領域的態度出現重大轉變 。川普就職後不久就公開表示關注虛擬貨幣的發展,一反其過往對比特幣的批評立場。共和黨內的部分力量和一些州政府近年也逐漸擁抱比特幣,將其視為對衝美元風險的「數字黃金」。可以說,美國正在為潛在的新金融秩序預先布局, 將比特幣納入國家戰略視野 。

1.2 比特幣與黃金:美元的新「雙錨」

當全球貿易和金融規則面臨重構,美國試圖以「雙資產錨定」 為美元打造新的信用基石:既包括傳統的黃金儲備,也加入新興的比特幣儲備。 這一策略意圖通過實物資產 + 數字資產的組合,鞏固美元在新秩序下的信譽。

黃金作為價值儲藏手段早已被各國央行廣泛持有,美國國庫的黃金儲備(存放於著名的諾克斯堡 Fort Knox)是美元霸權的重要底牌。而如今,比特幣正被賦予類似的戰略地位——視為新時代的「數字黃金」。截至 2024 年底,比特幣總市值約 2 萬億美元,僅為黃金市值(約 20 萬億美元)的十分之一左右。從長期潛力看,如果比特幣市值有朝一日能與黃金相當,那麼其價格仍有數倍以上的成長空間。正因看好這一增長潛力,加之比特幣去中心化、限量發行(2100 萬枚)、高流動性的獨特優勢,美國開始認真考慮將其納入國家儲備體系。

2025 年 3 月,美國政府在加密領域接連放出重磅舉措: 3 月 6 日,川普總統籤署行政命令,宣布建立「戰略比特幣儲備」和「美國數字資產儲備」。 次日,白宮高調召開加密峰會,邀請 Coinbase、MicroStrategy 等行業巨頭以及國會議員、官員參與。川普在會上公開表達了對加密產業發展的支持,承諾推動國會儘快通過關於穩定幣及數字資產的監管框架立法,以提供明確的法律環境。更引人矚目的是,川普在峰會上表示:「 建立比特幣儲備就是建立虛擬的諾克斯堡 」——也就是說,美國意在將比特幣儲備視作數字時代的國庫黃金。此番表態標誌著比特幣正式進入美國國家戰略層面,被賦予了與黃金類似的地位。

上圖為美國政府罰沒的比特幣錢包地址,相對於黃金儲備國庫,BTC 網絡更透明,去中心化

這一系列動作表明 美國欲將比特幣與黃金共同作為新金融體系的錨定資產 。在實踐中,美國政府已持有相當規模的比特幣儲備(主要來源於執法罰沒等渠道),並計劃進一步增持。市場傳聞的目標是累積控制約 100 萬枚比特幣(佔總供應量的 5% ),這一數量級接近美國官方黃金儲備佔全球黃金的比重。雖然這一目標尚未完全兌現,但趨勢已經顯現:一些美國州政府甚至率先行動,批准以財政資金購入比特幣用於儲備;聯邦層面則通過行政命令和立法提案為比特幣「正名」。如果美元未來能夠部分錨定實物黃金和數字黃金(比特幣),再輔以區塊鏈技術建立新的國際清算體系,那麼美國有望在未來的全球金融博弈中搶佔先機,延續美元體系的生命力。

當然,比特幣的納入也有助於美國解決自身的難題。例如,美國政府背負的巨額國債正變得越來越沉重,引發信用危機。如果美國掌控了足夠的比特幣儲備,並在未來將其價格推升,它可能通過出售部分儲備來填補債務黑洞,從而巧妙化解債務風險。這種「用加密資產稀釋債務」的思路,成為美國金融戰略的新想像。同時,美國也在數字貨幣監管上發力:近期一項法案提議將流通量超過 100 億美元的穩定幣納入美聯儲監管,這表明美國希望掌控加密美元(美元穩定幣)的發行權和規則制定權,以鞏固美元在加密世界的主導地位。美元穩定幣+黃金+比特幣,三者共同勾勒出美元新秩序的雛形——既保持了美元的法定地位,又以實物和數字資產作支撐,提高抗風險能力。

市場環境回調與「下半場適合做什麼」

過去一年多,全球加密市場經歷了從狂熱到冷靜的劇烈轉變。加密資產總市值已從歷史峰值約 3.71 萬億美元回落至 3.04 萬億美元左右(數據來源:CoinMarketCap,數據時間: 2025.04.23),市場進入深度回調與出清階段。宏觀經濟動蕩(如通脹走高、利率上升)疊加監管趨嚴,使得大量缺乏真正價值支撐的項目在這一輪調整中銷聲匿跡。然而對于堅信區塊鏈長期價值的創業者而言,此刻反而是築底蓄力、孕育新機的最佳時機——上一輪周期的泡沫退去,正是靜心打磨產品、厚積薄發以脫穎而出的好機會。

在這樣的「下半場」環境中,創業者應該思考: 下半場適合做什麼?簡單的流量打法已難以為繼,取而代之的是圍繞硬核價值的創業邏輯。 在當前市場環境下,以下幾個方向蘊藏著新的機遇:

-

比特幣(BTC)生態: 圍繞比特幣網絡的金融創新(「BTC Fi」)、基礎設施升級,以及基於 BTC 的現實資產和支付網絡重構。

-

其他公鏈生態: 在以太坊等公鏈上回歸效率和盈利本質的創新,擺脫單純「卷流量」,以產品為導向打造可持續的去中心化金融(DeFi)等應用。

-

現實世界資產(RWA)與支付金融(PayFi): 將鏈上技術與現實資產、支付場景相結合,發展出有穩定現金流支撐的新模式。

-

加密概念股: 關注傳統資本市場中崛起的「區塊鏈概念股」浪潮,以及 Web3 創業公司走向股票化的新路徑。

接下來,我們將圍繞以上思路展開分析,探討在宏觀回調期值得關注的具體創業機會。

2.1 圍繞 BTC 的創業機會:BTC Fi、BTC Infra、BTC RWA & PayFi

儘管比特幣長期以來被視作「數字黃金」,其主網功能相對簡單,但近期一系列技術和應用進展正為比特幣生態注入新的活力。圍繞 BTC 網絡,我們看到三大創業機會:

BTC Fi(Bitcoin Finance): 在比特幣網絡上創造新型金融資產。比特幣不再只是靜態的價值儲藏,而正演變為發行各類金融資產的底層平臺。近期興起的 BRC-20、Runes 等協議掀開了在 BTC 主網上發行代幣資產的熱潮;Lightning Labs 推出的 Taproot Assets 協議(TA 協議)則使在比特幣生態發行穩定幣、債券等金融資產成為可能。這意味著,比特幣主網有望在下一個周期承擔更多價值承載功能,從「數字黃金」升級為支持豐富資產的價值存儲網絡。代表性項目如 Bedrock、Solv 等,專注於在比特幣網絡上構建借貸、交易、衍生品等去中心化金融服務,推動 BTC 融資與資產發行能力的躍遷。

BTC Infra(Bitcoin Infrastructure): 重塑比特幣上的智能化基礎設施。為彌補 BTC 原生功能的不足,業界正嘗試為比特幣打造類似以太坊的智能合約層。一類路徑是發展 EVM 兼容的比特幣側鏈或 Layer 2 (如具備以太坊智能合約能力的 BTC L2),擴展 BTC 網絡的 DApp 開發空間。另一類則是原生於比特幣協議族的方案,例如 RGB 協議、閃電網絡等比特幣原生二層技術,它們更專注於提升隱私性、擴展性和支付效率,為 BTC 主網構建輕量且經濟的鏈上執行層。代表性項目如 Unisat、Merlin、B² 等,專注於構建比特幣的 Layer 2、中間件工具等,提升比特幣的開發生態與可擴展能力。

BTC-Powered RWA & PayFi: 釋放比特幣在真實世界資產和支付領域的潛力。基於比特幣網絡的 RWA 正逐步興起,例如將美國國債、實物資產等進行代幣化,比特幣作為結算層提供全球可驗證的清算機制,賦予此類資產高度可信的價值錨定。同時,依託閃電網絡等支付基礎設施湧現的 「PayFi」 模式,將比特幣重新帶回支付舞臺——例如結合人工智慧代理(AI Agent)與比特幣微支付,使機器與機器、人與機器之間的實時小額支付成為可能,為 SaaS 服務、數據交換等場景提供高效的支付解決方案。代表性項目如 LNFi,專注於提升比特幣在 RWA 與支付場景中的實際應用效率與用戶體驗,為 BTC 的支付與流通賦能。

總的來看,比特幣生態正在從底層協議到應用層全面甦醒。無論是在 BTC 主網發行資產、搭建智能合約層,還是將 BTC 用於清算真實資產與即時支付,比特幣都有潛力成為下一階段創新創業的熱土。對於創業者而言,重新審視比特幣網絡的可能性,也許能發現被低估的黃金機遇。

2.2 圍繞其他公鏈的創業機會:效率驅動與產品型創業邏輯

除了比特幣之外,其他公鏈(如以太坊、BSC、Solana 等)領域同樣孕育著新的創業邏輯和機會。在經歷 DeFi 熱潮和公鏈大戰後,行業開始回歸理性,出現了兩大趨勢:

-

回歸「能掙錢」的底層邏輯: 無論是鏈上的借貸、交易、做市還是衍生品,只要圍繞資本流轉,就一定能找到驗證商業模式和盈利路徑的方法。過去幾年,大量 DeFi 項目通過流動性挖礦等激勵手段吸引資金,但經受市場冷卻洗禮後,那些無法產生持續費用和利潤的模式正逐漸被淘汰。相反,與傳統金融類似,有清晰收入來源的鏈上業務(例如交易手續費、借貸利息、衍生品費率等)證明了自身價值。這提醒創業者重新審視項目的底層邏輯:是否具有真實的盈利模式?在當前環境下,能「掙錢」的業務才具有穿越周期的底氣。

-

公鏈生態從「卷流量」轉向「卷效率」,產品型創業崛起: 早期公鏈和協議為爭奪用戶和資金,熱衷於堆砌高額激勵和包裝故事「卷流量」,但這種單純依靠敘事驅動的增長難以長久。現在資本更青睞的是提升效率、改善用戶體驗的實用型項目——也就是以產品和技術取勝的創業邏輯。無論是新的去中心化交易平臺、收益更佳的做市機制、低風險的借貸協議,抑或是安全高效的鏈上資產發行平臺、數據服務工具等,只要能解決真實需求、跑通商業模式,就更有可能獲得青睞。換言之,公鏈創業正從拼補貼、拼概念,轉向拼產品力和效率。對於創業者,這意味著踏踏實實打磨產品、優化性能和用戶體驗,將比一味追逐虛幻的「敘事」更為重要。

在其他公鏈生態中,新的競爭格局正在形成——效率驅動成為主旋律,產品型創業日漸成為主流。這一轉變對於整個加密創業圈是一劑清醒劑:唯有讓應用真正創造價值、產生收入,才能在資本寒冬中存活並迎來下一個春天。

2.3 可持續創業模型:現金流驅動的路徑選擇

無論是在比特幣生態還是其他公鏈上,打造可持續的現金流已經成為創業項目能否走遠的分水嶺。傳統資本市場正開始以成熟企業的標準來審視加密創業公司,「現金流」與「盈利能力」成為評估關鍵。可以說,傳統投資者正在重新定義「加密公司」的內涵,而這為 Web3 創業者打開了一扇走向主流資本的窗口。

當前,一些具備現實商業模型的加密項目,正在成為連接 Web3 與傳統資本市場的橋梁。這類項目通常擁有明確的收入來源、穩定的現金流預期,並具備良好的合規適配能力,因而正受到傳統機構的高度關注,被視為最有可能通過 IPO 或併購方式進入主流資本市場的潛力標的。

在多個細分賽道中, DePIN 尤為突出。它通過將計算、電力、帶寬等現實資源上鏈管理,結合經濟激勵機制,構建面向物理世界的分布式基礎設施網絡,天然具備 SaaS 式的收入模型。代表性項目如 PEAQ、Jambo、OORT、Swan ,從機器接入、Web3 行動裝置、AI 數據存儲與算力共享,共同構建 DePIN 生態的關鍵支撐層。

AI+Crypto 賽道展現出強大的融合潛力。通過結合 AI Agent、鏈上身份與微支付機制,推動智能體之間的數據交互與資源調度。項目如 Footprint 專注於數據分析引擎, DeAgent.ai 構建 去中心化 Ai Agent 協議,為 Web3 智能基礎設施提供服務。

RWA(現實世界資產) 方向快速發展,鏈上美債、企業債、房地產等資產的代幣化持續推進,預計未來市場空間可達 10 萬億美元。代表性項目如 The PAC ,提供合規框架下的資產映射服務,推動 RWA 在合規框架內實現鏈上流通。

PayFi(支付金融) 已成為鏈上交易最活躍的賽道。2024 年,穩定幣交易額突破 15.6 萬億美元,首次超越 Visa。項目如 Aisa 正將穩定幣與 AI 錢包結合,構建支持自動化與實時結算的支付基礎設施,服務電商、跨境與機器間支付場景。

綜上,這類「可產生現金流、易被估值、具合規路徑」的加密創業項目,正受到華爾街與主流資本青睞,並被視為率先走入主流金融體系的核心候選。

對於創業者而言,這一趨勢帶來的啟示是: 以現金流為導向設計商業模式 。在項目早期就考慮如何產生穩定的收入,而非單純依賴代幣升值或補貼燒錢擴張。只有當你的項目有了真實世界的營收和利潤模型,才能既吸引加密原生資金,又打動更保守的傳統投資者。在宏觀環境動蕩、資本偏好保守的「下半場」,那些踏實經營、現金流健康的加密創業公司,反而更容易突圍而出。

加密概念股:走向主流金融的結構性接軌

3.1 加密概念股的分類

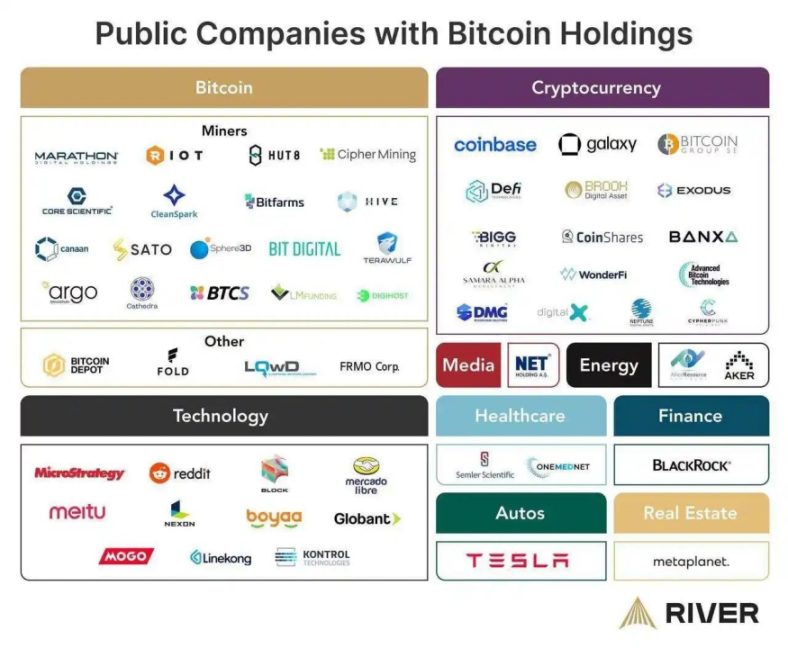

傳統資本市場中出現的「加密概念股」浪潮,是加密行業與主流金融融合的重要標誌。這些上市公司各自以不同方式參與區塊鏈產業,為投資者提供了多元化的布局標的。根據商業模式與業務重心的差異,大致可將加密概念股分為以下幾類:

-

資產驅動型(BTC 儲備為核心): 這類公司的策略是將比特幣等加密資產作為公司資產負債表上的核心部分,通過持有大量加密資產來放大公司價值。典型代表如美國的 MicroStrategy,以及 Semler Scientific、香港上市公司博雅互動等。這些公司將 BTC 視為「戰略儲備資產」,其投資邏輯類似於「加密版的現金流 + 市值放大器」——既享受主營業務現金流,又利用所持比特幣的升值提升市值。其商業模式往往包括購幣 + 發債融資 + 增發股票換幣等組合操作,帶有槓桿性質,適合看好比特幣長期漲勢的投資者。在創業啟示上,這表明圍繞 BTC 資產管理、企業購幣服務等領域可能存在機會。

-

礦業型概念股(算力基礎設施方向): 這類公司直接參與加密貨幣挖礦及相關業務,部分企業已從單一挖礦業務拓展到多元算力基礎設施領域。代表企業有 Marathon Digital、CleanSpark、Riot Blockchain、Core Scientific、TeraWulf、Hut 8 等。其中一些礦企開始將算力用於人工智慧、高性能計算(HPC)等領域,並採用清潔能源來降低成本、響應環保趨勢——AI 高算力需求和綠色能源正成為它們新的估值支點。這類公司的發展動向為創業者提供了方向啟發,例如比特幣挖礦基礎設施的升級、綠色能源在區塊鏈算力中的應用,以及結合 Web3 與 AI 的新型數據中心建設等,都是值得探索的賽道。

-

基礎設施與解決方案提供商: 這一類別包括提供區塊鏈底層硬體、雲服務及技術解決方案的企業,典型代表有礦機生產商嘉楠科技(Canaan)、礦業服務公司 Bitdeer、雲挖礦平臺 BitFuFu 等。它們的特點是為區塊鏈網絡提供「挖礦工具」和算力服務,相當於加密行業的「賣水人」,是硬體及雲算力領域的核心供給者。這類公司的存在表明,在創業層面,比特幣生態的中間件層(如提升挖礦效率、連接礦工與金融服務的解決方案)以及「挖礦服務化」(將挖礦能力打包為雲服務提供給企業或個人)可能是可行的商業方向。

-

交易所型概念股: 該類別公司主要經營合規的加密交易平臺或託管業務,如美國的 Coinbase(COIN)、數字資產交易平臺 Bakkt(BKKT)等。它們擁有嚴格的監管牌照和合規體系,業務模式受宏觀政策和用戶交易活動的影響較大。這類公司的成功表明,在監管日益完善的趨勢下,合規金融服務將成為主流方向。對於創業者來說,圍繞合規託管、鏈上交易數據分析、錢包帳戶抽象,以及連接中心化交易所與去中心化金融的橋梁(例如提供 CeFi 與 DeFi 互通的服務)等賽道值得關注——這些都是交易所型企業延伸出來的創業機遇。

-

支付型概念股: 此類公司由傳統支付巨頭拓展而來,將區塊鏈支付納入其業務版圖,代表企業如 Block(原 Square)和 PayPal 等。它們的特點是在擁有穩定現金流的核心支付業務基礎上,疊加比特幣或穩定幣戰略,從而獲得新的增長驅動力。例如,Block 在其 App 中支持比特幣交易,PayPal 亦推出加密貨幣買賣和轉帳服務。這類公司證明了加密支付的可行性和價值。對於創業團隊而言,圍繞穩定幣的支付解決方案(如以 USDT 等穩定幣進行跨境結算)、新型支付金融(PayFi)產品,以及結合 AI 的智能錢包(如自動化投資 / 支付的 AI Wallet)等方向,都屬於這一領域可以深耕的創新點。

加密概念股的興起促使越來越多創業者重新思考融資路徑。在代幣融資以外, 股票化路徑 正成為新一代 Web3 項目的重要補充——特別是對那些具有穩定營收和清晰合規架構的公司而言,更長線、更穩健的資本化方式正在浮現。

一些公司正通過實際案例驗證這種路徑。例如,前文提到的 博雅互動(00434.hk) 就以持幣 + 業務轉型雙輪驅動,成功在公開資本市場獲得價值重估。而 胡桃資本(00905.hk) 則代表另一種做法——以投資控股方式介入加密資產與 Web3 項目,計劃將傳統證券、非上市基金、衍生工具與區塊鏈新資產體系對接。該公司目前已與 Waterdrip Capital 建立合作關係,探索資本協作型的生態建設路徑。這種「資本協作型」的 Web3 路徑,不依賴自身開發,而是利用金融能力與產業資源進行生態賦能,成為當前股票化布局中的重要一環。此外, 港亞控股(01723.hk) 也走出了一條從傳統主營向數字資產管理過渡的路徑。這家公司原本主營建築工程與預付產品零售,在 2025 年初正式購入比特幣作為戰略儲備資產,並調整管理層構成,引入加密領域經驗團隊,逐步確立 Web3 轉型方向。值得一提的還有 Nano Labs(NA.Nasdaq) ,該公司作為中國領先的區塊鏈硬體製造商, 2025 年年初宣布將部分美元儲備用於購入比特幣,正式將 BTC 納入公司戰略資產配置體系,成為中國區塊鏈科技企業走向全球資本市場的新範式。

加密概念股的多元化,顯示出區塊鏈技術正通過不同商業模式融入傳統資本市場。這不但為投資者提供了配置區塊鏈賽道的新渠道,也為創業者指明了方向:哪種模式更容易被主流資本認可,哪種模式已在二級市場驗證成功。從持幣做市值管理,到挖礦拓展算力服務,再到提供交易和支付等基礎服務,每一種模式都體現了區塊鏈創業與傳統商業的結合點。

3.2 股票化的 Web3 創業路徑:幣、股、雙軌並進

面對上述趨勢,特別是加密概念股成功的示範,Web3 創業者在融資與發展路徑上也有了新的思考。過去,加密項目主要依賴發行代幣(Token)融資,但如今走向股票化(即傳統股權融資和上市)的路徑日益清晰。總體來看,Web3 創業有三種可選路徑,各有利弊:

「幣」路徑(加密代幣融資): 通過發行代幣進行融資和激勵社區。這一路徑靈活度高、啟動快,適合早期產品快速驗證和社區建設。在行情向好時,代幣價格上漲還能為項目帶來可觀資金。然而,其缺點是對市場行情高度敏感,融資額和代幣估值受加密市場波動影響巨大;同時各國監管政策的不確定性也為單純發幣模式蒙上陰影。選擇這一路徑的團隊需要應對代幣經濟設計、持續市值管理,以及合規風險等挑戰。

「股」路徑(股權融資及 IPO): 走傳統創業公司的道路,引入股權投資,專注於業務落地和營收增長,待公司成熟後尋求 IPO 或被併購退出。這種方式下,創業公司以股權形式接受投資,更符合監管框架,也更容易被保守的機構投資者接受。其優勢在於公司估值更多基於基本面(收入、利潤),不會受幣價波動幹擾,長期發展更穩健;缺點是前期融資可能不如發幣來得容易,拓展用戶和社區的速度也可能較慢,需要更長跑道來證明價值。這條路徑適合有明確商業模式、能夠產生現金流,並準備長期深耕的項目。

「雙軌」路徑(代幣 + 股權並行): 兼顧加密和傳統兩種融資手段,分階段利用各自優勢。通常的做法是在早期先發行代幣募集種子社區和資金,待項目成熟、有了穩定收入後,再通過設立實體公司進行股權融資,甚至推動公司上市。這種「雙軌並進」模式能在項目不同發展階段靈活調整:早期用代幣激勵用戶、建立生態,後期用股權對接更大規模的資本市場。但同時也要求團隊具備更強的平衡能力——既要經營好代幣社區,維護代幣價值,又要滿足股東對公司治理和財務合規的要求。目前業內已有項目嘗試雙軌模式,例如一些 DeFi 協議發行治理代幣後,其背後公司選擇接受 VC 股權投資,甚至考慮未來 IPO。雙軌模式複雜但一旦運作得當,可能實現 1+ 1>2 的效果。

無論選擇哪種路徑,關鍵是契合項目自身的定位和外部環境。創業者應綜合考慮項目類型、盈利模式、監管環境以及團隊擅長領域,選擇最適合的融資發展路線。在當前環境下,一味依賴單一路徑可能存在局限性,靈活地根據實際情況調整策略,甚至在必要時切換或並行路徑,才能提高項目存活率和成功概率。

4. 結語

宏觀動蕩期既是挑戰也是機遇。市場的「下半場」考驗著創業者的定力和智慧:只有紮根於真實價值、專注於長期主義的團隊才能穿越寒冬。在 BTC 生態、新公鏈效率革命、現實資產上鏈、現金流驅動模式以及資本市場融合等多股浪潮的推動下,新一代區塊鏈創業者正迎來前所未有的機遇。選擇好賽道、跑通商業模式並善用合適的融資路徑,才能將危機轉化為機會,在下一個周期中脫穎而出,真正實現區塊鏈創業從 0 到 1 的飛躍。