著者:Lianping Source:Wall Street See

今日の中国共産党中央委員会の政治局の会議は、中程度で緩い金融政策を実施すべきだと指摘した。

9月、チーフ産業研究所のチーフエコノミストであり、中国のチーフエコノミストフォーラムの議長であるLian Pingは、「「中程度のゆるい」という提案の金融政策トーン」というタイトルの記事を発表しました。リアン・ピンは、金融政策のトーンのより科学的かつ合理的な定義を示唆しました。金融政策のトーンを調整して、「中程度の緩み」にして、より大きな努力の実施と金利削減を削減するための適切な政策環境を作成します。

Lian Pingは、過去30年間に私の国の金融政策の実践をレビューしました。

>

以下は、Lianpingの記事の全文です。

2011年以来、私の国は14年間「安定した」金融政策トーンを実施してきました。現在、国内外の経済状況の大きな変化は、特により深刻な需要、デフレ、および下向きの圧力に直面している中国で大きな変化を遂げていますが、米国のヨーロッパの金銭政策はリラックスするために完全に変化しています。これに関連して、私の国の金融政策は「安定した」口調を維持し続けるべきですか?または、通貨政策がカウンター循環調整の機能をよりよく再生できるように、より肯定的で明確な政策信号を市場に送信するためにタイムリーに調整する必要がありますか?この記事について説明し、意見を提出します。

1.金融政策の柔軟な調整が標準でなければなりません

過去30年間の私の国の金融政策の実践を振り返ると、金融政策のトーンは「タイト」、「中程度」、「安定」、「中程度のゆるい」、「ゆるい」に分けられます。客観的な状況の客観的な状況に基づいて、通貨当局は「安定」を中心にし、安定した経済と逆サイクルの規制の目的を達成するために「緊張」と「ゆるい」を柔軟に調整します。

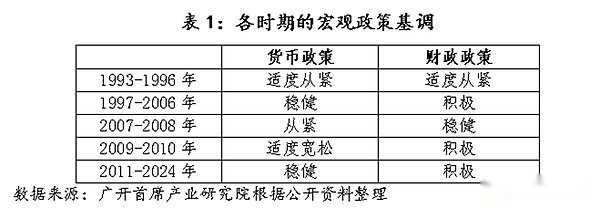

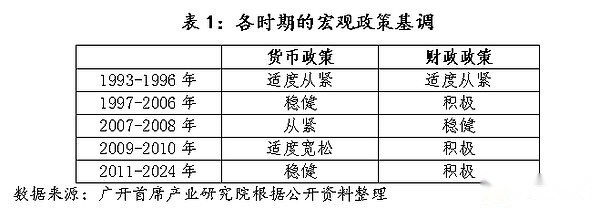

1993年、私の国は、中央政府が中程度の緊密な金銭的政策を採用し、インフレが急激に減少しました。1997年、私の国は、アジアの金融危機の発生が深刻な外部の影響をもたらし、内部および外部の圧力の圧力に対処するために、深刻な影響を与えました。 「中程度の締め付け」から「安定した」までの供給量を適切に増加させて、安定した人民元の価値を維持し、クレジットレバレッジを使用して国内需要の拡大を促進し、輸出を増やします。2007年の終わりに、経済成長が急速から過熱に変化するのを防ぐために、中央経済労働会議は2008年の金融政策のトーンを「厳しい」と設定しました。2008年9月、中国のリーマン兄弟銀行の破産により、中国経済は2010年まで遭遇していなかった金融危機の影響を受けました。2011年以降、インフレを防ぐために、資産の価格の泡を防ぎ、「熱いお金」を防ぎ、財政的リスクを防ぐために、私の国は「安定した」金銭的な政策トーンに戻りました。それ以来約14年間、私の国の金融政策の口調は大きく変わっていませんが、実際の運用ではゆるいか緊密になる傾向があります。その中で、2011年から2013年の安定した金融政策は、2014年から2019年の安定した金融政策を「安定した中立」に戻し、2020年から2024年にかけて強調されています本質的にゆるく、金融政策の柔軟性と精度を強調しています。

>

振り返ってみると、実際には実際にはいくつかの注意があります:

第一に、経済が深刻な影響に直面しているとき、金融政策の基調講演はしばしば方向性または大規模な調整を行います。歴史的な経験から、過熱やインフレの脅威の下で、金融政策の口調は通常迅速に調整されます。たとえば、1993年の「中程度の服従」、2008年の「強迫観念」などクロスギアであり、2つのギアである可能性があります。たとえば、1997年には、金融政策のトーンは「中程度の緊張」から「安定」にシフトし、「緩やか」から「硬直」から「安定した」ものでした。

>

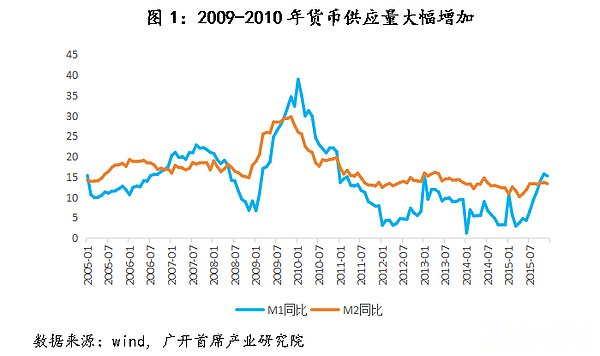

第二に、金融政策トーンのトーンは、実際の操作で時々発生することがあります。5つの主要なトーンでは、「タイトネス」、「中程度の緊張」、「安定」、「中程度のゆるい」はすべて異なる時期に現れましたが、「ゆるい」ものは少なくなりました。しかし、これは「ゆるい」トーンが本当にないことを意味するものではありません。2009年から2010年にかけて、私の国の通貨信用は急速な成長で増加しました。特に2009年の終わりから2010年の初めまで、M1の前年比成長率は38.96%でした。 30%。当時の金融政策のトーンは、名目上の「中程度のゆるい」とはほど遠いものであるが、実際の「ゆるい」ものであったことがわかります。同様に、「安定した」ことは、「中程度のゆるい」(1997年など)、時には「2011年から2013年など)です。

第三に、近年、金融政策キーは弾力性が不十分です。2011年以前は、客観的な状況の変化と客観的な状況の目標のニーズとターゲットのニーズに応じて、段階的な明らかな変化と変動はやがてタイムリーに切り替えられましたが、通貨ポリシーのトーンの弾力性は明らかに不十分であり、「安定した」トーンは14年間使用を続けています。実際、中国経済は過去14年間で一連の変動を経験してきました。たとえば、2015年から2016年までの景気後退と資本の流出。ただし、金融政策の総トーンは変わっていません。これは明らかに、実際の経済的ニーズに応じて反循環規制を実行するための金融政策を助長しません。もちろん、FRBの金融政策オーバーフロー効果は、私の国の金融政策に一定の制限をもたらしましたが、FRBの金融政策は過去14年間にわたって数回の主要な調整を経験しました。

2。現在の金融政策のトーンは、「中程度の緩み」に調整するために必要で条件付けられています

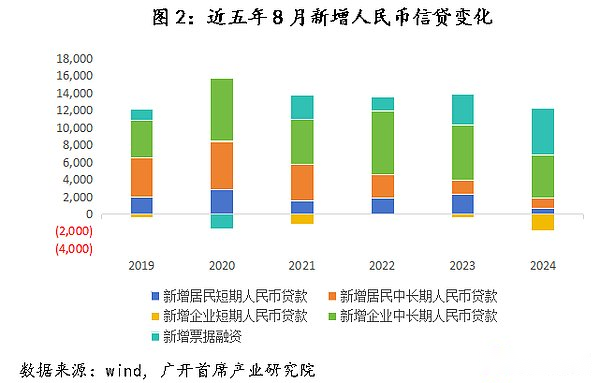

まず第一に、国内環境の観点から、マクロ経済指標と財務指標は比較的弱く、金融政策へのさらなる支援の必要性です。2024年8月、私の国の製造調達マネージャーインデックス(PMI)は49.1%で、先月から0.3パーセントポイント減少し、4か月連続でロングラインよりも低かった。今年の初めから、製造業者は3月と4月に短期間栄光のラインに立っており、残りの6か月は50%未満です。ライン、8か月で50か月未満、50か月未満。言い換えれば、過去2年間で、私の国の製造業は景気後退状態にあります。財務データの観点から見ると、年間の広範な通貨(M2)の成長率は6.3%で、5か月連続で8%未満でした年間7.3% – 1YEAR。7月には、558億人の融資が削除された場合、新しいローンの融資が否定されましたが、9,000億元になりましたが、同じ期間から12200人になりました。 2021-2023の1360億元と比較して。サブアイテムデータの観点から見ると、住民と企業の規模は短期および中期および長期のローンの規模に大幅な減少をし、需要が不十分なクレジットを引き起こす要因が季節的なものを超える可能性があります要因。さらに、価格、不動産、消費、その他の指標も継続的な低迷状態にあります。

>

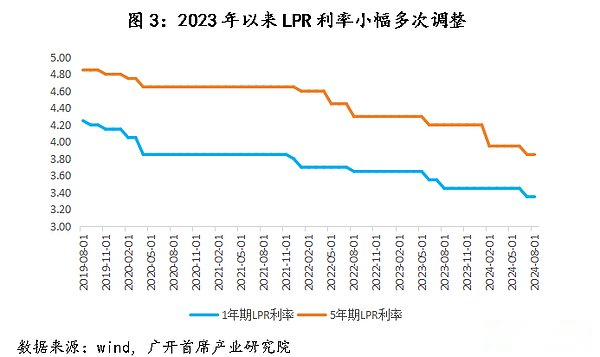

第二に、現在の「安定した」金融政策のトーンと市場の心理的期待の間には大きなギャップがあります。2020年以来、新しいクラウンの流行や国内需要の不十分なような大きな外部の影響に直面したとしても、金融政策のトーンは、「柔軟で中程度」の安定した金融政策を維持する「安定した中」のトーンからのものです。正確で合理的で穏やかな「、「正確かつ効果的」、「正確で効果的」「松の方向はわずかに調整されますが、全体的なトーンはまだ「安定しています」。2023年以来、中央銀行は、2024年6月、2月、および2024年7月に、LPRの金利を多く調整しました。5年間のLPR金利を除き、2024年2月、4.2%から3.95%まで、残りの金利削減はベースポイントと比較して少なかった。したがって、市場の期待。予想される管理を強化し、市場の期待を効果的に指導するという観点から、金融政策のトーンを合理的かつ適切に調整することは、できるだけ早く市場の信頼を高め、現在の市場の現在の市場の期待を変えるのに役立ちます。

>

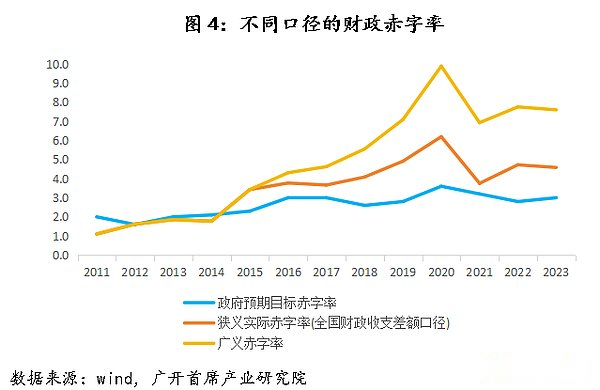

第三に、政策調整の観点から、不利なサイクル規制の効果を高めるために、金融政策は財政政策とより協力し、「二重松」の組み合わせを実施する必要があります。逆サイクルの調整の過程で、政府は通常、拡張財政政策を使用して、債務、赤字、税制削減、政府支出の拡大などの措置によって全体的な社会的ニーズを刺激します。しかし、拡大財政政策自体の「混雑効果」により、政府の支出が増加すると、通貨供給の場合、金利が上昇し、民間セクターへの抑制投資が発生します。現時点では、金銭的供給を増やすことにより、金利を抑えるために拡大金融政策を一致させることがしばしば必要です。近年、私の国の財政政策のトーンは明らかに「肯定的な財政政策」に落ち着き、「有効」と全体的なバイアスを拡大することを提案しています。2023年、全国財政赤字は元々3%に設定され、予算が調整され、1兆元の国家債務が増加し、最終的な財政赤字率は3.8%に達しました。2024年、私の国の財政赤字率は3%に設定されました。数年連続して特別な政府債券。財政政策の口調は大幅に拡大されていますが、金融政策は、流動性の供給の増加と金利の引き下げなど、前向きな協力を与えることになります。現時点では、対応する調整を行うには金融政策のトーンが必要であり、「安定した」から実質的な「中程度のゆるい」に調整されます。

>

最後に、外部の環境の変化は、私の国の金融政策トーンを調整するための時間枠を提供します。8月23日、パウエル連邦準備制度議長は、グローバル中央銀行会長会議でスピーチを行い、「政策調整のタイミングが到来した」ことを正式に確認しました。市場は一般に、連邦準備制度が9月に金利削減が当然の結論になったと発表したと考えています。連邦準備制度の金利削減期間の期間は、14〜16か月、金利削減の6〜8倍であり、150〜200ベーシスポイントの累積金利削減であると予測しています。近年、経済的ダウンリンクの減少と収縮圧力の継続的な増加の状況の下で、私の国の金銭的な政策のトーンが調整されていないことです。私の国の経済的および金融に制約があります。現在、FRBの新しいラウンドの金利削減は、文字列に矢印が付けられています。これに関連して、私の国の金融政策トーンは、新しいラウンドの削減と金利削減を促進する余地があるまれな調整時間枠を獲得しました。

>

「中程度のゆるい」金融政策トーンは、「安定した」と「ゆるい」との間に導入され、最初の状況における3つの肯定的な重要性の実装が導入されます、価格、および構造的な金融政策ツールを使用して、十分な流動性を市場に注入し、実際の金利は大幅に低くなります。第二に、「ゆるい」金融政策のトーンと比較すると、比較的慎重です。比較的中程度のゆるみのため、「大規模な水掘削」と深刻なインフレの後遺症やその他の後遺症を避けることができます。第三に、「安定した」が実際にはゆるいという名前の金融政策の現在のトーンと比較して、その最大の肯定的な重要性は、市場のすべての当事者がポリシーをよりよく理解できるように、より明確で明確な政策信号を市場に送ることができることです。ポリシー。ゆるい意図。制限率の低下と構造ツールは、近年緩みの方向に頻繁に調整されているため、将来的には、サイクルを調整し続ける方向は変更できません「「中程度のゆるい」トーンにタイムリーにトーン?すべての側面から判断すると、現在、真の「中程度の緩和」トーンで実装されている金融政策条件が成熟しました。

3。関連するポリシーの推奨事項

提案1:金融政策トーンのより科学的で合理的な定義を作ります。ポリシーメーカーは、システムトーンシステムと金融政策の関連する定義、特に「ゆるい」と「中程度のゆるい」、「タイト」、「中程度の緊張」の境界を包括的に整理し、標準化し、異なる政策的なトーンの下で、下でそれを説明する必要があります。さまざまなポリシートーン、異なるポリシーのトーンの下で、金融政策目標と運用ツールでどのような具体的な変更が発生するか、さまざまなポリシートーンのエントリと出口のトリガー条件を改善する方法、および金融政策のトーンと一致する方法と財政政策。

提案2:予想される管理をさらに強化し、明確な金融政策信号を市場に合格させます。金融政策トーンシステムの確立が確立されていますが、通貨当局は、より厳格で正確で現在の需要をよりよく反映している政策トーンが現在の需要をよりよく反映していることを示唆することをお勧めします。金融政策と同じ周波数共鳴で肯定的なフィードバックを形成します。中央銀行の指導者が指摘したように、「金融政策の透明性が高まると、政策の理解と権限が強化されます。」

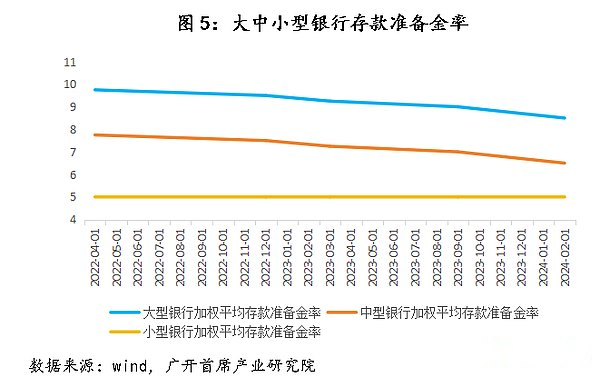

提案3:金融政策のトーンを調整して、「中程度のゆるい」ように調整して、より大きな努力と金利削減を削減するための適切な政策環境を作成します。格下げの可能性から判断すると、私の国の小規模銀行の加重平均預金率は現在5.0%という低く、短期的にはスペースは比較的小さいですが、それをさらに減らすことができないという意味ではありません。中型銀行の加重平均預金率は6.5%であり、大規模な銀行の加重平均預金率は8.5%です。たとえば、通貨当局向けの新しいラウンドのレンジャーの実施は、大規模な州が所有する大規模な商業銀行と国立共同総合銀行のターゲットのマイナス面を考慮することができます。私の国の銀行業界での関連する銀行機関の預金が60%を占めることを考えると、目標を絞った削減が0.5パーセントポイントである場合、6,000億元の流動性を市場に公開することが期待されています。現在の国内の実際の金利が依然として高いことを考慮して、金利をさらに削減する必要があります。政策リソースを集中することをお勧めします。また、今年の終わりまたは来年初めに、約50の基本ポイントの大幅な増加が実装されます。同時に、構造的な金融政策ツール、炭素排出削減サポートツール、包括的なマイクロローンサポートツール、および包括的な年金特別Re -loanが今年の終わりに期限切れになりますグリーンファイナンス、包括的財政、および年金金融との協力を促進するために、農業の再生者、小さいreloan、および再区画料金を支援する0.5パーセントポイントを下げました。