出典:McKinsey;

トークン化された金融資産は、パイロットから大規模な展開にシフトしています。ブロックチェーン機能を備えた金融機関はまだ広く使用されていませんが、ブロックチェーン機能を備えた金融機関には戦略的な利点があります。

トークン化は、ブロックチェーンネットワーク上で資産の独自のデジタル表現を作成するプロセスであり、長年のコミットメントと実験の後、重要なポイントに達しました。プログラム性、複合性、透明性の向上など、これらの利点により、金融機関は運用効率を高め、流動性を高め、革新的なユースケースを通じて新しい収益機会を生み出すことができます。これらの利点は現在実現されており、最初の大規模なアプリケーションは毎月数兆ドルの資産を変換しています。しかし、これまでに多くの間違ったスタートと課題が現れています。これらのテクノロジーを堅牢で安全で準拠した方法でのさらに主流化するには、すべての利害関係者の間で協力と調整が必要です。インフラストラクチャのプレーヤーが概念実証から強力なスケールソリューションに移行するにつれて、金融サービスの将来がどのように機能するかを再考する必要がある多くの機会と課題がまだあります。

金融サービスの将来を設計する場合、24時間年中無休の担保性の即時アクセス透明性。BlackRockの会長兼CEO Larry Finkは、2024年1月のテクノロジーの戦略的将来を強調しました。「次のステップは金融資産のトークン化であると考えています。トークン化された債券や資金からプライベートエクイティや現金まで、トークン化された製品を拡大します。

テクノロジーが成熟し、測定可能な経済的利益を示すにつれて、資産のデジタル化はより避けられないように思われます。勢いにもかかわらず、トークン化の広範な採用はまだ遠く離れています。特に金融サービスなどの規制が多い業界では、既存のインフラストラクチャの近代化が困難です。慣性を克服するには、バリューチェーン全体の調整が必要です。これを考慮して、トークン化の採用の多波波が予想されます。最初の波は、実績のあるROIと既存のスケールを備えたユースケースによって駆動されます。次は、現在市場で少なく、収益性が低い、またはより深刻な技術的課題に対処する必要がある資産クラスのユースケースです。

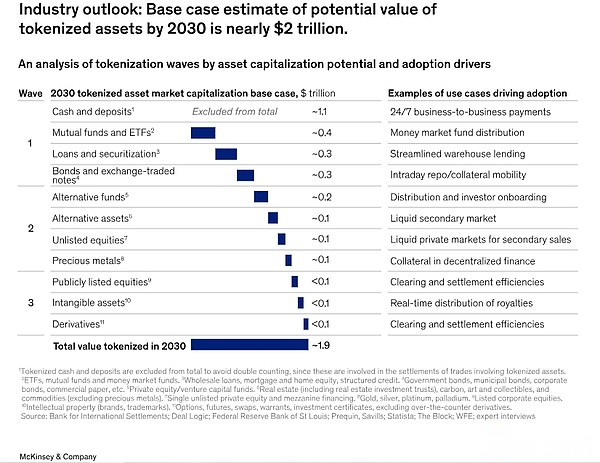

私たちの分析によると、トークン化された時価総額は、2030年までに約2兆ドルに達する可能性があると予想しています(ビットコインなどの暗号通貨やテザーのような馬鹿げた通貨を除く)。これは主にミューチュアルファンド、債券、取引所取引メモ(ETN)、ローンと証券化、代替ファンドによるものです。楽観主義では、その価値は約4兆ドルに倍増する可能性があります、しかし、世紀半ばに近づくと、以前に公開された推定値よりも楽観的ではありません。

この記事では、トークン化の採用の仕組みに関する洞察を提供します。現在の採用状態(主に限られた資産セットに焦点を当てている)と、より広範なトークン化の利点と考慮事項について説明します。次に、意味のある市場シェアをターゲットにした現在のユースケースを調べ、異なる資産クラスの成長波を正当化します。残りの主要な金融資産クラスについては、「コールドスタート」の問題を調べ、それを克服するための実用的な手順を提供しました。最後に、先駆者のリスクと利点を検討し、将来の金融市場インフラストラクチャのすべての参加者の「行動を促す」ことを検討します。

Inspurのトークン化

トークン化の採用率とタイミングは、市場参加者の期待収益、考慮事項、影響時間、リスクの好みにより、資産クラスによって異なります。これらの要因が、活動と養子縁組の可能性のある出現の特徴になると予想しています。市場価値が高く、バリューチェーンの摩擦が大きい、成熟した従来のインフラストラクチャまたは低流動性の低い資産クラスは、トークン化から大きな利益を得る可能性が高くなります。たとえば、技術的な複雑さと規制上の考慮事項が低い資産クラスの場合、トークン化が最も高いと考えています。

トークン化への投資利子は、機能性が内部またはアウトソーシングであるかどうか、および主要なプレーヤーとその費用の集中力に応じて、今日の効率の低いプロセスによって得られる料金の豊かさに反比例する場合があります。アウトソーシングは、多くの場合、規模の経済を生み出し、混乱のインセンティブを減らします。時間に影響を与えること、つまり、トークン化に関連する投資がどれだけ迅速にリターンを得るかは、ビジネスケースを強化し、トークン化の追求への関心を高めることができます。

特定の資産クラスは、より高い規制の明確性、インフラストラクチャの成熟度、相互運用性、加速投資を導入することにより、その後の資産クラスの採用の基盤を築くことができます。採用は、動的で変化するマクロ環境(市場条件、規制の枠組み、買い手のニーズを含む)により、地理的位置によっても異なります。最後に、説得力のある成功または失敗は、さらなる採用を促進または制限する可能性があります。

採用する最速の方法を持つ資産クラス

トークン化は徐々に進歩しており、ネットワーク効果が増加すると、トークン化が加速すると予想されます。その特性を考慮して、世紀の終わりまでに、一部の資産クラスは、意味のある採用をより速く達成する可能性があります(1,000億ドルを超えるトークン化された時価総額として定義されています)。最も著名なリーダーは、現金と預金、債券とETN、ミューチュアルファンド、交換貿易基金(ETF)、ローンと証券化を含むことを期待しています。養子縁組率は、これらのプロジェクトの多くにとってすでに重要であり、ブロックチェーンによってもたらされるより高い効率と価値の利点と、技術的および規制上の考慮事項によってサポートされています。

私たちはそれを推定します2030年までに、各資産クラスのトークン化された時価総額は、主に上記の資産によって駆動される約2兆ドル(暗号通貨と安定性を除く)に達する可能性があります。(図1)。悲観的で楽観的なシナリオの範囲は、それぞれ約1兆ドルから約4兆ドルです。私たちの見積もりには、トークン化された資産を含む取引沈殿の対応する現金柱として使用されることが多いため、重複計算を避けるために、トークン化された堆積物、卸売スチュブコイン、中央銀行のデジタル通貨(CBDC)を含むスタブコインは含まれていません。

ミューチュアルファンド

トークン化されたマネーマーケットファンドは、10億ドル以上の管理資産を集めており、高金利環境でチェーン上の資本を持つ投資家の需要を示しています。投資家は、BlackRock、WisdomTree、Franklin Templetonなどのベテラン企業が管理する資金、またはOndo Finance、Superstate、Maple FinanceなどのWeb3の地元企業が管理する資金を選択できます。トークン化されたマネーマーケットファンドは、高金利環境で継続的な需要を見ている可能性があり、これにより、スタブコインの価値のある貯蔵庫としての役割を相殺する可能性があります。他のタイプのミューチュアルファンドとETFは、伝統的な金融商品にチェーン上の資本の多様化を提供できます。

オンチェーンファンドへの移行は、即時24時間年中無休の和解や、トークン化されたファンドを支払いツールとして使用する能力など、有用性を大幅に向上させる可能性があります。トークン化された資金の範囲と規模が拡大し続けるにつれて、追加の製品関連および運用上の利点が実現されます。たとえば、数百のトークン化された資産の複合性により、高度にカスタマイズされた投資戦略が可能になります。共有台帳にデータを保存すると、手動の調整に関連するエラーが減少し、透明性が向上し、運用コストと技術的なコストが削減されます。トークン化されたマネーマーケットファンドの全体的な需要は金利環境に一部依存していますが、今では他のファンドの魅力の早期発芽になっています。

ローンと保証

ブロックチェーンの貸付は初期段階にありますが、この分野では破壊者が成功し始めています。フィギュアテクノロジーは、米国で最大の非銀行ホームエクイティライン(HELOC)貸し手の1つであり、数十億ドルが開始されています。CentrifugeやMaple FinanceなどのWeb3のネイティブ企業、および図などの企業は、ブロックチェーンが関与する100億ドル以上のローン発行にすでに貢献しています。

ローン象徴、特に倉庫ローンとチェーンローンの証券化の採用が増えると予想されます。従来のローンは、労働集約的なプロセスと高い仲介者の参加によって特徴付けられます。ブロックチェーンバックされたローンは、多くの利点を備えた代替案を提供します。リアルタイムのオンチェーンデータは、統一されたマスター元帳に単一の事実源として保持され、ローンのライフサイクル全体で透明性と標準化を促進します。支出の計算をサポートし、スマートコントラクトに関する簡素化された報告により、必要なコストと労働力が削減されます。より短い決済サイクルとより広い資金プールは、より速い取引プロセスを可能にし、借り手の資金調達コストを削減する可能性があります。

将来的には、借り手の金融メタデータをトークン化したり、チェーン上のキャッシュフローを監視することで、完全に自動化され、より公平で、より正確な引受を実現できます。ますます多くのローンが民間の信用チャネルに変わるにつれて、増分コストの節約と速度は借り手にとって魅力的な利点です。全体的なデジタル資産の採用が増加するにつれて、Web3ネイティブの需要が増加すると予想されます。

債券と交換販売ノート

過去10年間で、合計100億ドルを超える総額を持つトークン化された債券が世界中で発行されています(世界的な傑出した名目債で140兆ドル)。最近の注目すべき発行者には、シーメンス、ルガノ市、世界銀行、および他の企業、政府関連の事業体、国際機関が含まれます。さらに、ブロックチェーンベースのレポ(リポジトリ)が採用されており、北米の毎月の取引量で数兆ドルになり、既存のトラフィックの運用および資本のパフォーマンスから価値を生み出しています。

数字债券发行可能会继续下去,因为一旦规模扩大,潜在收益很高,而且目前的门槛相对较低,部分原因是刺激某些地区资本市场发展的胃口。例如,在泰国和菲律宾,代币化债券的发行通过分项化使小额投资者能够参与其中虽然到目前为止,收益主要体现在发行方面,但端到端代币化债券生命周期可以通过数据清晰度、自动化、嵌入式合规性(例如,在代币级别编码的可转移性规则)和简化流程(例如,资产服务)来提高至少40%的运营效率。In addition, lower costs, faster issuance or blocking can improve small sizes by enabling “timely” financing (i.e. optimizing borrowing costs by raising specific amounts at a specific time) and leveraging a global capital pool to expand the investor base, thereby improving small sizes発行者による資金調達。

買い戻しに集中します

レポ契約または「レポ」は、トークン化の採用とその利点の例です。Broadridge Financial Solutions、Goldman Sachs、JpMorgan Chaseは現在、1か月あたり数兆の買戻しを取引しています。いくつかのトークン化ユースケースとは異なり、リポジトリは、物質的な利点を達成するためにバリューチェーン内のトークン化を必要としません。

買戻しを象徴する金融機関は、主に運用および資本のパフォーマンスを獲得します。運用に関しては、スマートコントラクトの実行をサポートすることで、日常のライフサイクル管理(副次的評価やマージンリチャージなど)を自動化できます。它减少了错误和结算失败并简化了报告; 24/7 即时结算和链上数据还通过短期借款的日内流动性和增强抵押品的使用来提高资本效率。

歴史的に、ほとんどのレポは24時間以上の期間があります。日中の流動性は、カウンターパーティのリスクを削減し、借入コストを削減し、短期的な漸進的な借用不活性現金を達成し、流動性バッファリングを減らすことができます。实时、24/7、跨司法管辖区的抵押品流动性可以提供更高收益、高质量的流动资产,并实现该抵押品在市场参与者之间的优化流动,从而最大限度地提高其可用性。

後続の資産波

上記の資産の最初の波は、今日と次の2〜3年の採用のためのある程度の独立した手段を提供しました。逆に、他の資産クラスのトークン化は、以前の資産クラスが基礎を築いた場合、または短期的な利益の証拠が限られているにもかかわらず進行を刺激する触媒がある場合にのみスケールアップする可能性が高くなります。

多くの市場参加者の目には、大きな潜在的なトークン化を伴う資産の1つのクラスは、代替資金であり、管理資産の成長を引き起こし、ファンド会計を簡素化する可能性があります。スマートコントラクトと相互運用可能なネットワークは、自動化されたポートフォリオリバランスにより、大規模なフル価格のポートフォリオをより効果的に管理できます。また、民間資産に新しい資本源を提供することもできます。分割および流通市場の流動性は、プライベートエクイティファンドが小売小売店の小規模および高い富裕層の個人から新しい資本を取得するのに役立つ可能性があります。さらに、統一されたメイン元帳の透明なデータと自動化は、中間およびバックエンドアクティビティの運用効率を改善できます。ApolloやJPMorgan Chaseを含むいくつかの既存の企業は、ブロックチェーンでどのポートフォリオ管理がどのように見えるかをテストするために実験しています。ただし、トークン化の利点を完全に実現するためには、基礎となる資産もトークン化する必要があり、規制上の考慮事項は利用可能な資産を制限する可能性があります。

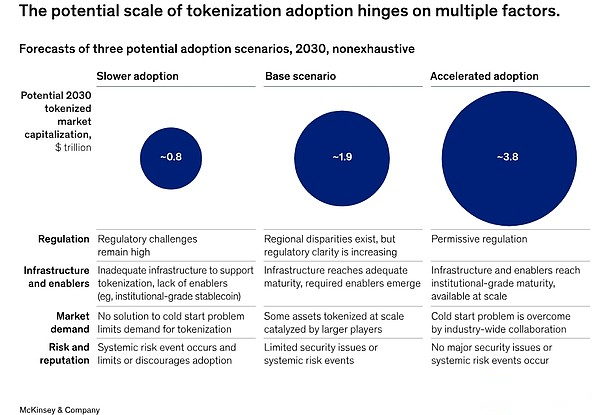

他のいくつかの資産クラスでは、期待収益が漸進的であるか、コンプライアンスの義務を満たすことや主要な市場参加者の採用のためのインセンティブの欠如などの考慮事項のいずれかであるため、採用は遅くなる可能性があります(図2)。これらの資産クラスには、公開された非公開の株式、不動産、貴金属が含まれます。

コールドスタートの問題を克服します

コールドスタートの問題は、製品とそのユーザーが健全な速度で成長する必要があるイノベーションを採用するための一般的な課題ですが、どちらも単独で成功することはできません。トークン化された金融資産の世界では、発行は比較的簡単で複製可能ですが、ネットワーク効果を実現することで実質規模のみを達成できます。コンプライアンスの強化。

実際には、概念実証実験と単一のファンドの立ち上げで進歩がなされていますが、トークンの発行者と投資家は、依然として馴染みのあるコールドスタートの問題に直面しています企業は、確立されたプロセス(および関連するコスト)の混乱により慣性を経験する場合があります。

1つの例は、結合のトークン化です。新しいトークン化された債券がほぼ毎週発表されます。現在、数十億ドルのトークン化された債券が流通していますが、従来の発行と比較して比較的少ない利点はまだ少ないです。ここでは、コールドスタートの問題を克服するには、担保のデジタル表現が、流動性の向上、より速い和解、流動性の向上など、物質的な利点をもたらす可能性のあるユースケースを構築する必要があります。真の持続的な長期的価値を提供するには、複数のバリューチェーンにわたる調整と、新しいデジタル資産クラスへの参加者の幅広い参加が必要です。

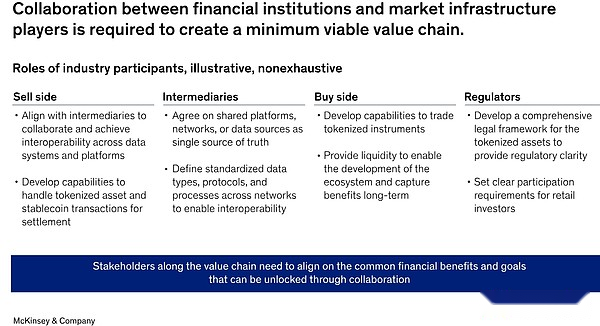

金融サービス業界の基礎となる営業プラットフォームをアップグレードする複雑さを考えると、トークン化ソリューションを拡大し、これらの課題のいくつかを克服するには、最小実行可能なバリューチェーン(MVVC)(資産クラス別)が必要であると考えています。この記事に記載されている利点を完全に実現するには、金融および協同組合の機関は、共通または相互運用可能なブロックチェーンネットワークに協力する必要があります。この相互接続されたインフラストラクチャは、新しいパラダイムを表し、規制上の懸念といくつかの考慮事項を提起します(図3)。

現在、金融当局のProject Guardianや規制された和解ネットワークを含む、機関の金融サービスのための普遍的または相互運用可能なブロックチェーンを構築する作業が進行中です。2024年の第1四半期に、カントンネットワークパイロットは、15の資産管理会社、13の銀行、および複数のカストディアン、取引所、およびシミュレートされた取引を実行するための金融インフラプロバイダーを集めました。パイロットは、従来のサイロ化された金融システムが、プライバシー管理を維持しながら、公的にライセンスされたブロックチェーンを活用できることを検証します。

パブリックとプライベートの両方のブロックチェーンには成功した例がありますが、どのトランザクションボリュームを運ぶかは明らかではありません。現在、米国のほとんどの連邦規制当局は、トークン化のための公共ブロックチェーンの使用を奨励していません。しかし、世界的には、多くの機関が、その流動性と複合性のために、イーサリアムをパブリックネットワークとして選択しています。統一された元帳の継続的な建設とテストにより、パブリックネットワークとプライベートネットワークの間の議論は終わりではありません。

今後の道

金融資産トークン化の現在の状況と他のパラダイムシフトテクノロジーの出現と比較すると、私たちが採用の初期段階にあることが示されています。消費者技術(インターネット、スマートフォン、ソーシャルメディアなど)と金融革新(クレジットカードやETFなど)は、通常、出生後最初の5年間で最速の成長(100%以上の年間成長率)を示しています。その後、成長は毎年約50%に減速し、最終的に10年後に10%から15%のより穏やかなCAGRを達成することがわかりました。実験は2017年に早くも始まりましたが、近年では現代の収益化された資産の大規模な発行はまだ出ていません。2030年の時価総額の推定は、各資産クラスの平均化合物年間成長率が75%であると仮定しています。その中で、資産の最初の波は主要な経路にあります。

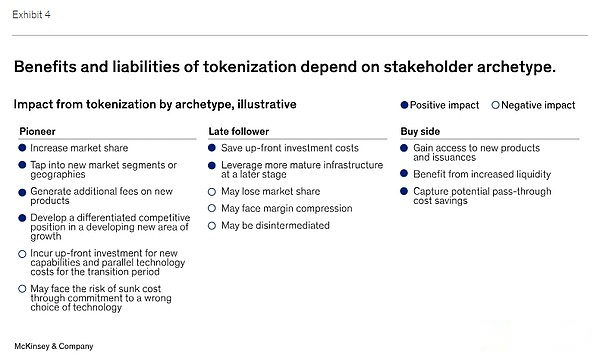

トークン化は、金融業界におけるこの数十年にわたる変革を刺激することが合理的に期待されることがありますが、「トレンドに追いつくことができる」先駆者にとって特別な利点があるかもしれません。先駆者は、膨大な市場シェア(特に規模の経済の恩恵を受ける市場で)を獲得し、効率を向上させ、形式と標準的なアジェンダを開発し、新たなイノベーションの評判のオーラを受け入れることから利益を得ることができます。トークン化された現金支払いとオンチェーンレポの初期のプロモーターは、これを証明しています。

しかし、より多くの機関が「待っている」状態にあり、より明確な市場シグナルを楽しみにしています。私たちの議論は、トークン化は重要な時点にあります、これは、以下を含むいくつかの重要な兆候が表示されると、このパターンが遅すぎる可能性があることを示唆しています。

-

インフラストラクチャー:ブロックチェーンテクノロジーには、数兆個のトランザクションボリュームをサポートする機能があります。

-

統合:さまざまなアプリケーションを持つブロックチェーンは、シームレスな相互接続性を示しています。

-

促進要因:即座の取引決済のために、トークン化された現金(CBDC、stablecoins、トークン化された堆積物など)の幅広い使用。

-

必要:買い手の参加者が大規模にチェーン上の資本製品に投資する意欲。

-

監督:管轄区域全体で確実性とサポートアクションを提供し、公平で透明性のある効率的な金融システムに提供し、データアクセスとセキュリティを明確にします。

これらのマーカーのすべてがまだ表示されていませんが、採用(広く使用されている)が前述のトークン化波に従うことを期待しています。この採用は、金融機関と市場インフラプレーヤーが導き、価値取得における主要な地位を確立するために集まっています。これらのコラボレーションを最小実行可能なバリューチェーンと呼びます。MVVCの例には、Broadridgeが運営するブロックチェーンベースのレポエスシステムと、JPMorgan ChaseがGoldman SachsおよびBank of New York Mellonと連携するOnyxが含まれます。

今後数年間、トークン化された現金を通じて、エンタープライズからビジネスへの即時支払いなど、より多くのMVVCが価値を得ることができますおよび社債。これらのMVVCは、既存の企業やフィンテックの破壊者によって作成されたオンラインプラットフォームによってサポートされる場合があります。

先駆者の場合、リスクとリターンは共存しています。新しいテクノロジーへの投資の早期投資とリスクは非常に高い場合があります。先駆者が注目を集めているだけでなく、インフラストラクチャの開発とレガシープラットフォームでの並行プロセスの実行は、時間とリソースの集中的なものです。さらに、多くの管轄区域では、あらゆる形態のデジタル資産への参加に対する規制および法的確実性が不足しており、卸売トークン化された現金と定住預金の広範な使用など、重要なイネーブラーはまだ提供されていません。

ブロックチェーンアプリケーションの履歴には、このような課題がたくさんあります。この歴史は、伝統的なプラットフォームで通常のように存在する確立されたビジネスを防ぐことができ、彼らはより安全に感じるかもしれません。しかし、この戦略は、市場シェアの大きな損失を含むリスクをもたらす可能性があります。今日の高金利環境は、レポ契約などの一部のトークン化された製品に対して明確なユースケースを作成したため、市場の状況は需要に迅速に影響を与える可能性があります。規制の明確さやインフラストラクチャの成熟など、採用の波の発展により、数兆ドルの価値が鎖でシフトし、先駆者と破壊者にかなりの価値のあるプールを生み出すことができます(図4)。

短期的には、銀行、資産マネージャー、市場インフラストラクチャのプレーヤーを含む機関は、製品スイートを評価し、トークン化された製品への移行からどの資産が最適かを決定する必要があります。トークン化が新しい市場への参入、新製品の立ち上げ、新しい顧客の誘致などの戦略的優先事項を加速できるかどうかを疑問視することをお勧めします。短期的に価値を生み出すことができる潜在的なユースケースはありますか?市場変革によって生み出される機会を活用するには、どのような内部能力またはパートナーシップが必要ですか?

(買い手と売り手)と買い手および市場の状況の問題点を組み合わせることにより、利害関係者は、トークン化が市場シェアに最大のリスクをもたらす場所を評価できます。しかし、すべての利点を実現するには、最小限に実行可能なバリューチェーンを作成するために協力するためにカウンターパーティを招集する必要があります。これらの成長している迷惑に対処することは、既存の参加者が需要が必然的に急増したときに追いつくことを避けるのに役立ちます。