出典:BitWise;編集:aiman@bitchainビジョン

によると:Bitwiseは先週ビットコインの最初の長期資本市場の仮定をリリースします(注:長期的なこの市場の仮定とは、今後10〜15年にわたる主要なグローバル資産のリスクとリターンの予測を指します。これは、いくつかの大規模な米国の金融機関の要請でリリースされたデータ駆動型のレポートです。このレポートには、BTCリターン、BTC価格、ボラティリティ、およびその他の資産の間の相関関係に関するBitwiseの予測が記載されています。今週、Bitwiseは、次のように、調査レポートの全文をリリースしました。

まとめ

-

次の10年間は、3つの要因の合計効果によって推進されたビットコインの10年の強力な開発であると予想しています。(1)ビットコインは、時間の経過とともに持続的な純流入を生み出す制度資産として増加し続けています。 (2)インフレリスクに対するヘッジとしてのハードアセットエクスポージャーに対する機関投資家の需要。 (3)ビットコインの新しい供給は非常に限られており、弾力性がありません。

-

ビットコインは今後10年間で最高のパフォーマンスのある機関資産になると予測しており、2035年までに価格が130万ドルに上昇しました(10年間の見通しでは28.3%のCAGR)。これらのリターンには大幅なボラティリティが伴いますが、このボラティリティは過去の平均を下回ります。

-

ビットコインは、株式、債券、その他すべての主要な資産クラスとの相関が低いと考えています。

-

ビットコインの歴史の「4年間のサイクル」はもはや適用できないと考えていますが、ビットコインには依然として大幅なリトレースがある可能性があると警告しています。

-

私たちが予測する最大のリスクは、政治環境の変化によってもたらされる規制と立法のリスク、および比較的新しい限られた歴史的資産としてのビットコインに固有のリスクからもたらされます。量子コンピューティングに関連する技術的混乱を含む他のリスクは、注意が低いものの、言及する価値があります。

-

ビットコインの将来のリターンを予測するためのモデルは完璧ではなく、比較的新しいものではなく、まだ進化しており、限られたデータに依存しています。したがって、私たちは保守的であるように努めています。これは、新しい、非常に不安定な資産に適していると思います。

-

一般的な傾向:過去16年にわたって、ビットコインは証明されていない概念から2.4兆ドルの資産に成長し、世界で最も尊敬される投資家の一部によってますます所有されています。これは、有名な「0から1の瞬間」であるピーター・ティエルを借りるための成長プロセスの最も難しいステップです。次の10年では、ビットコインが「1〜100」を目撃すると考えています。

1。マクロ経済的仮定

ビットコインは何よりもまずマクロ経済資産です。したがって、マクロ経済的条件は、長期的な資本市場の仮定にとって重要です。

具体的には、ビットコインは、価値のあるデジタルストアまたは「デジタルゴールド」の手段と見なされることがよくあります。他にも多くの用途がありますが、今後10年間で注目を集めるための支払い関連の使用が期待されていますが、「デジタルゴールド」としての役割は投資の議論の中心にあります。

この点で、考慮すべき最も重要なマクロ経済的要因は、これらの要因が金のような資産の制度的需要に役割を果たすため、債務、赤字、法定通貨の減価、および世界の支配的な準備通貨としての米ドルの役割に関連する要因です。

これらのマクロ経済的傾向は予測しやすいと思います。具体的には、米国を含む主要国が加速されたペースで債務を蓄積し続けることを期待しており、債務負担の増加はこれらの経済にますます圧力をかけるでしょう。エコノミストのリン・オールデンが言ったように、「この列車を止めることはできません」。

今後10年間で、政府は通貨を過小評価することにより、債務負担の増加に対処することを期待しています。伝説的なヘッジファンドの投資家であるレイ・ダリオが2025年6月に書いたように:

「州の債務が高すぎる場合、金利の引き下げと債務支配通貨の減価は、政府の政策立案者がとる可能性が最も高い好ましい経路であるため、これに賭ける価値があります。」

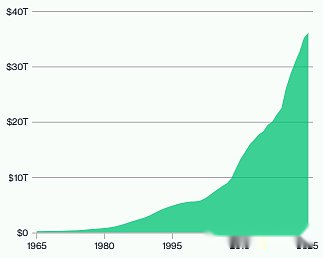

1.1米国の債務は急速に上昇しています

米国は250周年を祝おうとしていますが、これは振り返る価値のあるマイルストーンです。250年後の米国債務に関する5つの驚くべき事実があります。

01 /最初の200年で、米国は6,500億ドルの負債を蓄積しました。今日、この数は36.2兆ドルです。

02 /すべての米国債務の半分は、過去10年間に蓄積されてきました。

03 /米国債務は現在、1人あたり100,000ドルを超えています。

04 /米国債務は、GDPの120%を占めています。

05 /米国債務の年間利息は9億5,20億ドルであり、米国予算で4番目に大きな支出項目となっています。

連邦債務総額(兆ドル)

出典:1966年1月1日から2025年3月31日までの米国財務省のBitise Asset Management、データ。

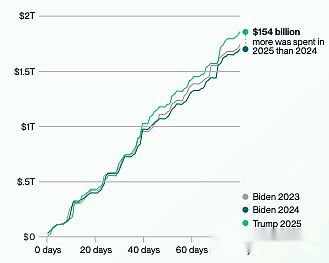

1.2 Doge:大声で雷、雨滴は小さい

現在の政府支出は状況を悪化させています。議会予算局は、米国の赤字が今年1.9兆ドル増加すると予想しています。

現在の米国政府が政府支出を削減することを約束する委任の下で選出されているため、これは多くの人にとって衝撃的です。2025年初頭、トランプ大統領は、政府の支出で2兆ドルを削減することを約束した政府効率省(DOGE)と呼ばれる新しいエンティティを率いるためにイーロン・マスクを任命しました。一方、議会では、赤字ホークスは、現在のレベル(GDPの6%以上)から3%以下に米国の年間赤字を減らすことについて語っています。

これは起こりませんでした。6か月もたたないうちに、マスクは政府を去り、Dogeの削減は最小限であり、米国政府の支出は史上最高に達しました。

世界有数の起業家の一人、そしてシステムを揺るがすことを恐れない壊れた伝統を破る大統領が、わずかに支出を遅くさえ遅くすることさえも、他に何かがあるとは思わない。

トランプが2023年と2024年の同じ期間($兆)と比較して、トランプが就任してから総累積支出

出典:ウォールストリートジャーナルと財務省。データは2025年4月11日現在です。

注:2025年の最初の日は1月20日です。 2023年と2024年の日付は、2025年の曜日と一致しており、跳躍年を考慮しています。

1.3保険需要の増加

米国がハイパーインフレやその他の終末のシナリオに近づいているとは思わない。代わりに、JPMorganやBlackRockなどの機関、およびいくつかの元米国の予算取締役および主任経済学者など、多くのリーダーによって表明された懸念と一致しています。

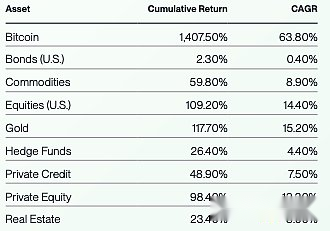

次に、これらの傾向は、金やビットコインなどの違法な通貨ヘッジツールの需要を高める可能性があります。2020年以降、これらのヘッジ機器の最近のパフォーマンスは、他のすべての主要資産よりも優れていましたが、投資家はこの絶えず変化する世界に備えています。

壊滅的なハイパーインフレを見る必要はなく、インフレヘッジ装置の価値は大幅に上昇します。このビューは、価格予測に反映されています。

2020年以降のビットコインと主要な資産クラスのパフォーマンス

出典:Bitwise Asset Management、Bloombergのデータ。データの日付は、2020年1月1日から2025年6月30日までです。

資産クラスは、ビットコイン:ビットコインスポット価格で表されます。商品:Deutsche Bank DBIQ Optimumの収量多様化された商品指数の合計収益。金:ゴールドのスポット価格。ヘッジファンド:ブルームバーグマクロヘッジファンドインデックス。プライベートエクイティクレジット:INDXXプライベートエクイティクレジットインデックス。プライベートエクイティ:S&Pは、プライベートエクイティトータルリターンインデックスをリストします。不動産:MSCI US REIT Total Return Index。米国債:ブルームバーグ米国包括的な債券インデックス。米国株式:S&P 500総リターンインデックス。

1.4予備資産、中央銀行の購入、および変化するグローバル注文

今後10年間で注意を払う価値のあるもう1つの重要なマクロ経済的傾向は、世界の支配的な準備通貨としての米ドルの役割の変化です。

データは、米ドルの支配が弱体化していることを示しています。この傾向は、世界の中央銀行埋蔵量における米ドルのシェアの減少、米国のグローバルGDPのシェアの減少、および最近の代替資産(主に金)の購入に反映されています。

私たちは、米ドルが必然的に世界の主要な準備通貨としての役割を失うと主張していません。代わりに、データは、その優位性が時間とともに低下していることを示唆しており、代替資産と通貨におけるより大きな役割の余地を作り出しています。

ビットコインは、今後10年間でこの代替資産のeast宴で場所を獲得する強力な機会があると考えています。米国を含む12か国以上がビットコインを保持しており、その数は過去1年間で増加しています。ビットコインは金よりも何らかの形で機能しているため(保管、輸送、検証が容易)、時間の経過とともに金と競合する可能性があり、中央銀行や政府が保有するトップハード資産の1つになります。

世界がより複雑で多極の未来に向かって移動するにつれて、複数のグローバルな準備資産が出現すると信じています。ビットコインはこれらの資産の1つになる可能性が高いと考えており、この見解は私たちの長期的な価格予測に反映されています。

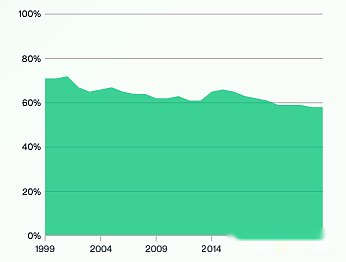

世界の外国為替準備金における米ドルのシェア

出典:Bitwise Asset Management、国際通貨基金(IMF)のデータ。データは2024年12月の時点です。

米国のグローバルGDPのシェア

出典:Bitise Asset Management、世界銀行のデータ。データは2024年12月31日現在です。

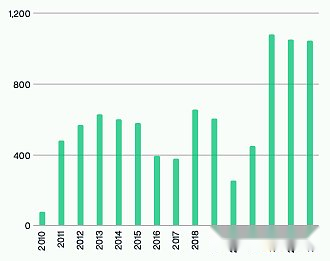

中央銀行のネットゴールド購入ボリューム(トン)

出典:Bitwise Asset Management、World Gold Councilのデータ。データは2024年12月31日現在です。

出典:Bitwise Asset Management、World Gold Councilのデータ。データは2024年12月31日現在です。

1.5規制上の仮定

過去1年間、グローバルな暗号規制の見通しは大幅に改善されました。

主な触媒は、2024年の米国選挙であり、暗号への積極的な反対を、証券取引委員会(SEC)、COMRENCY(OCC)、Commodity Futures Trading Commission(CFTC)、および米国財務省などの主要機関(SEC)などの主要機関(SEC)などの主要な機関のリーダーシップの変化に反映された政府に積極的に反対しました。

ただし、この傾向は米国に限定されません。また、さまざまなペースではありますが、中東、中国、英国などを含むいくつかの地域でも積極的な開発が見られています。

投資家が規制について尋ねるべき中核的な質問は、最近の前向きな傾向が長期的な世俗的な傾向であるか、短い党派的なスイングであるかです。つまり、暗号化をサポートする傾向は、将来の選挙の結果に関係なく続きますか?

答えはイエスだと思います。

米国では、Cryptoは超党派的な支援を受けた数少ない政策問題の1つです。Stablecoinsの規制枠組みを提供するGenius Actを考慮して、68-30票で上院で可決され、18人の民主党員が法案に投票します。同様の大きなスコアアドバンテージ(122票から308票)で下院で可決されました。

そのような超党派の投票の希少性を考慮する価値があります。天才法は、2025年の議会セッション中に重要な60票のしきい値に達する唯一の第3法案です。

暗号化テクノロジーが、若い有権者の間での広範な人気など、超党派的なサポートを得た理由はたくさんあります。しかし、最も重要な説明は、米国の金融産業(伝統的に民主党の主要な資金提供者)が、暗号が提供する成長と利益の機会を利用したいと思っているため、この措置を支持しているということです。

この利益の動機は、暗号規制が前向きな方向に進むと信じている核となる理由です。投資家や企業の幅広い範囲が暗号に関与するにつれて、政治家がそれに対して団結することはますます困難になっています。今日、米国のほぼすべての主要な金融機関が主要な暗号計画を開始しました。BlackRock、JPMorgan Chase、Morgan StanleyがすべてCryptoに多額の投資、さらに何千人ものアメリカの企業や何百万人ものアメリカ人に投資する場合、政治家が好転することを想像するのは難しいです。

同じことが世界的に言えば、多くの国がこの新興分野で競争する必要性を感じています。

私たちの見解では、エルフをボトルに戻すことができないということです。暗号化が主流に入りました。だからこそ、今後10年間の暗号規制への全体的な道がプラスになると考えています。

機関の暗号化の採用

出典:Bitise Asset Management、データは会社の文書と公式声明からのものです。データは2025年6月30日現在です。

2。ビットコイン資本市場の仮定

2.1仮定を返す

ビットコインは今後10年間で世界最高のパフォーマンスの主要資産になると考えており、28.3%の複合年間成長率(CAGR)を達成しています。

私たちの議論は、3つの主要な要因によって推進されています。

01 /制度的要件

小売投資家が出現をリードするため、ビットコインは資産ではまれです。それどころか、ほとんどの新興資産(プライベートエクイティ、プライベートエクイティクレジットなど)は当初主に機関投資家によって受け入れられ、小売投資家はこれらの資産の開発の後期段階にのみ関心を高めています。

ビットコインの厳格な希少性(常にわずか2100万ビットコインになる)と相まって、ビットコインの小売ファーストの性質はユニークな状況を生み出します。主に存在するほぼすべてのビットコインのほぼ95%は、主に小売投資家によってすでに所有されています。

近年、さまざまな種類の機関投資家がますます大規模にビットコインを割り当て始めています。毎年生産される新しいビットコインは非常に少ないため(現在の価格で約180億ドル)、これらの投資家は既存の投資家からビットコインを購入する必要があります。

世界銀行は、機関投資家が総資産で約100兆ドルを管理すると考えています。次の10年間で、これらの投資家はポートフォリオの1%から5%をビットコインに割り当てると考えています。つまり、1兆ドルから5兆ドルのビットコインを購入する必要があります。

これは始まりました。ビットコインETPは現在、1,700億ドルの資産を保有しています。しかし、それは総投資に必要な頭金のほんの一部です。

この購入圧力の増加は、ビットコインに対する持続的で長期的な需要を生み出し、それによって価格を押し上げていると考えています。

02 /限られた供給

上記のように、ビットコインの供給は厳密に制限されています。常に2100万のビットコインしかありません。さらに、ビットコインの大部分はすでに所有されており、現在1990万人のビットコインが流通しています(94.6%)。

ビットコインの年間インフレ率はわずか0.8%であり、2028年に0.4%、2032年に0.2%に低下します(スケジュールされた発行計画に基づくと、4年ごとに新しい発行が半分になります)。対照的に、金供給の年間インフレ率は1%から2%の間で変動します。

重要なことに、ビットコインの供給は弾力性がないことです。ビットコインやその価格の変更に対する需要は、金、石油、またはその他の主要な商品とは異なり、より多くのビットコインの生産につながりません。

限られた非弾性供給との膨大な制度的需要の衝突は、私たちの議論の単純な経済学主導の理由を提供します。

03 /フィアット通貨の減価償却に関する懸念の高まり

制度上の需要の高まりは、債務、赤字、およびフィアットの減価償却に関する世界的な懸念の高まりによって支持されており、それがフィアットのリスクをヘッジするための代替暴露のスクランブルにつながりました。

伝説的なヘッジファンドの投資家であるポール・チューダー・ジョーンズは、ハード資産のバスケットを購入することを提唱する2020年の記事「グレート・ミネタリーインフレ」というタイトルの記事で書いたように、「最大の利益最大化戦略は最速の馬を持つことです。

米国連邦債務は過去5年間で13.0兆ドル増加しており、現在は36.2兆ドルです。債務は現在、年間利息で9,520億ドルを支払っており、米国予算で4番目に大きい支出項目となっています。さらに悪いことに、金利は予想されるGDPの成長を超えており、将来の債務の伸びを遅らせることがより困難になっています。

これらの3つの要因の組み合わせ(制度的需要、限られた供給、Fiat通貨の切り下げに関する懸念の高まり)は、ビットコインの投資家が価値市場のストアの増加したシェアを獲得するため、市場の規模も拡大しているため、利益を得ています。

市場評価予測

ビットコインの将来の価値を予測するモデルは比較的新しいものであり、まだ進化しています。学術文献は限られており、最良のアプローチに関するコンセンサスはありません。

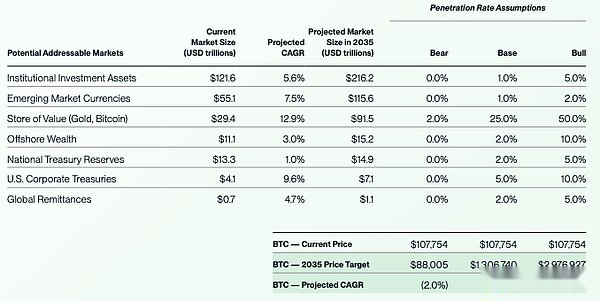

私たちの好ましい長期評価モデルは、ビットコインがサービスを提供できる市場の将来の規模とこれらの市場での将来の浸透を推定することを目的とする潜在的な潜在的な市場(TAM)モデルの合計です。ビットコインの固定された長期供給を考えると、このモデルにより、資産の将来の価値を推定できます。

ビットワイズビットコイン評価モデル

ビットコインは、複数の市場で競争する能力があると考えています。これには、金のような非ソーバーバリューストレージ市場、企業財務市場、全国財務省準備市場などが含まれます。

次の表では、ベアマーケット、ベースライン、ブルマーケットシナリオを使用してコンテキストを提供し、2035年の各市場予測の規模と、当時のビットコインへの期待が市場に浸透することを強調しています。

保守的であるために、さまざまな浸透率で将来の価格を計算する場合、2035年にこれらすべての供給が流通していなくても、2100万人の長期供給をビットコインの使用を使用しました(そして、かなりの部分が失われたと仮定します)。

このモデルへの重要なインプットは、2035年の各市場カテゴリの規模の予測です。ほとんどの場合、このカテゴリの資産の過去の成長率を過去10年間における資産の過去の成長率を調べ、その成長率を今後10年に拡大することにより、この推定値を描きます。比較的遅い成長率でさえ、10年以内に大幅に再結合することは注目に値します。たとえば、歴史的な複合年間成長率は比較的緩やかで、5.6%であるものの、機関投資資産の規模はほぼ2倍になると予測しています。

読者はまた、私たちのモデルでは、価値市場のストアが29兆ドルから92兆ドルに大幅に増加していることに気付くかもしれません。これは、今後10年間の市場の継続的な成長率を反映しています。この推定は、今後10年間でフィアットの減価に対するより多くの懸念を期待していることを考えると、保守的であると考えています(したがって、フィアットヘッジング機器への関心が高まっています)。

オフショアウェルスマーケットの規模の正確な歴史的推定値は見つかりません。したがって、この市場に3.0%の単純なCAGRを適用しました。

長期的な資本市場の仮定の目的のために、私たちはベースラインシナリオに依存しています。これは最も可能性の高い結果であると考えています。市場の不確実性を反映するために、クマと強気のシナリオが含まれています。

Bitwiseのビットコイン評価フレームワーク

出典:Bitwise Asset Management、データは、ブルームバーグ、IMF、世界銀行、BCG、APMEX、Carfang Group、EU Tax Observatoryからのものです。ビットコインの価格は2025年6月30日現在です。現在の市場規模には異なる期限があり、2035年のCAGR期間予測が異なります。

ビットコインの評価フレームワークと価格目標は、イラスト専用であり、将来の結果の予測ではありません。この資料は、特定の時間に市場環境の評価を表しており、将来のイベントを予測したり、将来の結果を保証することを意図していません。

予測する

当社のベースラインは、2035年の各ビットコインの価値を、現在のレベルから28.3%のCAGRに相当する1.30674百万ドルになると予測しています。これは、過去10年および5年の複合年間成長率(それぞれ82.5%と63.8%)からの大幅な減少ですが、株式、債券、不動産、その他の資産などの従来の資産に対するウォール街の予測と比較して高いままです。

当社の予測は、アライアンスバーンスタイン(ビットコインが2033年までに100万ドルを超えると予測する)や標準チャータード(ビットコインが2028年までに500,000ドルを超えると予測する)を含む他の主要な暗号アナリストからの推定値に比較的近いことに注意してください。当社の予測は、ARK Invest(2030年までに150万ドルから250万ドルまで)および戦略(2046年までに2,100万ドル)よりも保守的です。

他の視点に関しては、付録で広く引用されている他のビットコイン評価モデルをレビューします。

ビットコインが価値があるのはなぜですか?

批評家がしばしばビットコインについて尋ねる質問の1つは、なぜ価値があるのかということです。結局のところ、ビットコインはキャッシュフローを生成しません。

答えは簡単だと思います。

Bitcoinはサービスを提供していると考えています。銀行や政府に頼らずに、富をデジタル形式で保存する能力です。このサービスを望むほど、より価値のあるビットコインが増えます。このサービスを望む人が少ないほど、ビットコインの価値が低くなります。誰もこのサービスを望んでいない場合、ビットコインの値はゼロです。

これは他のサービスと違いはありません。

違いは、価値の蓄積方法にあります。従来のソフトウェアプロバイダーの場合、サービスを希望するユーザーは、会社に年間サブスクリプション料金を支払います。ビットコインの場合、サブスクリプション料金を支払うことはできません。結局のところ、「ビットコインカンパニー」はありません。代わりに、サービスを取得する唯一の方法は、ビットコインを購入することです。ビットコインを購入すると、銀行を必要とせずに富をデジタル形式で保存する能力があります。

今日、ますます多くの人々がビットコインサービスを望んでいます。それが、過去10年間で最高のパフォーマンスの資産である理由です。

ビットコインが成熟し続け、違法通貨資産の需要が増加するため、将来、より多くの人々がこのサービスを必要とすると信じています。私たちは、ビットコインの将来の価格の重要性について楽観的です。

2.2相関仮定

ビットコインは、他の主要資産との長期的な相関が非常に低い。過去10年間で、異なる資産クラスとの平均相関関係は次のとおりです。

出典:Bitwise Asset Management、Bloombergのデータ。データの日付は、2015年6月30日から2025年6月30日までです。

資産クラスは次のように表されます。ビットコイン:ビットコインスポット価格。商品:Deutsche Bank DBIQ Optimumの収量多様化された商品指数の合計収益。金:ゴールドのスポット価格。ヘッジファンド:ブルームバーグマクロヘッジファンドインデックス。プライベートエクイティクレジット:INDXXプライベートエクイティクレジットインデックス。プライベートエクイティ:S&Pは、プライベートエクイティトータルリターンインデックスをリストします。不動産:MSCI US REIT Total Return Index。米国債:ブルームバーグ米国包括的な債券インデックス。米国株式:S&P 500総リターンインデックス。

ほとんどのオブザーバーは、0.50未満の相関は「低い」相関であると考えています。

時間の経過に伴うこの相関の変化を慎重に研究することは非常に重要です。次のチャートは、ビットコイン取引の開始以来、米国の株式と90日間のローリング相関を示しています。ビットコインと米国の株式との相関関係が0.50を超えていないことを示しています。実際、危険な資産と呼ばれているにもかかわらず、米国の株との90日間の相関関係は、「高い」レベルに達したことはありません(つまり、0.75を超えています)。

この事実は驚くべきことです。メディアの報道は、ビットコインを「非常に関連性の高い株」を持つ「リスク資産」と表現することが多いためです。「Gabeta Tech Investment」だと思う人もいます。これらの認識は、ビットコインが短時間で激しく否定的な減少の間に株と高度に相関している可能性があるという事実に由来します。これは、メディアがビットコインと関連性に関する物語を書く傾向があるときです。

以下を検討してください。過去10年間に米国の株価が20%以上下落した日をスクリーニングした場合、ビットコインは当時の平均2.6%に低下しました。しかし、歴史的に株式市場よりも速く、さらに速くリバウンドしてきたため、長期的な相関が低い理由です。

関連性の観点から、一般的な認識とデータ主導の現実のギャップは、ポートフォリオビルダーに機会を提供します。

他の資産に関連します

下の図に示すように、ビットコインと債券の相関は約0.00でした。

これは直感的で強力です。直感的には、ビットコインのドライバーは債券とは異なります(詳細については以下を参照)。しかし、ビットコインがポートフォリオ内の債券と混合されている場合、潜在的な多様化ツールを提供することを意味するため、それは強力です。

また、ビットコインは、幅広い商品、不動産、プライベートエクイティ、プライベートクレジットインデックスとの相関が低いことを示しました。

言い換えれば、ビットコインはマーベリックです。

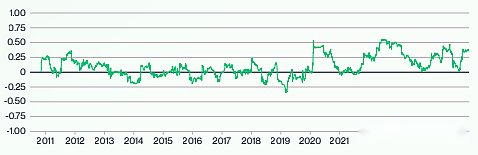

米国債(90日間のローリング)とのビットコインの関連性

出典:2010年7月19日から2025年6月30日までのブルームバーグからのBitwise Asset Management、Bitwise Asset Management。米国債は、ブルームバーグ米国包括的な債券インデックスによって表されます。注:-0.5〜0.5の相関は、伝統的に「低」または「no」相関として定義されています。

出典:2010年7月19日から2025年6月30日までのブルームバーグからのBitwise Asset Management、Bitwise Asset Management。米国債は、ブルームバーグ米国包括的な債券インデックスによって表されます。注:-0.5〜0.5の相関は、伝統的に「低」または「no」相関として定義されています。

ビットコインと商品の関連性(90日のスクロール)

出典:Bitise Asset Management、2010年7月19日から2025年6月30日までのBitwise Asset Management、Bloombergのデータ。DBIQOptimum Divide Diversified Commodity Index Total Returnによって代表されます。注:-0.5〜0.5の相関は、伝統的に「低」または「no」相関として定義されています。

ビットコインと米国の株式との相関(90日間のローリング)

出典:Bitise Asset Management、2010年7月17日から2025年6月30日までのブルームバーグのデータ。米国の株式は、S&P 500の合計リターンインデックスで表されます。

ビットコインとゴールドの関連性(90日スクロール)

ビットコインとプライベートエクイティクレジットの関連性(90日間のローリング)

出典:Bitise Asset Management、2013年9月2日から2025年6月30日までのブルームバーグのデータ。プライベートエクイティクレジットは、INDXXプライベートエクイティクレジットインデックスで表されます。

注:-0.5〜0.5の相関は、伝統的に「低」または「no」相関として定義されています。

ビットコインとプライベートエクイティへの関連性(90日間のローリング)

出典:Bitise Asset Management、2010年7月19日から2025年6月30日までのブルームバーグのデータ。プライベートエクイティは、S&Pがリストされているプライベートエクイティトータルリターンインデックスで表されます。

注:-0.5〜0.5の相関は、伝統的に「低」または「no」相関として定義されています。

ビットコインの不動産との関連性(90日間の転がり)

出典:Bitise Asset Management、2010年7月19日から2025年6月30日までのブルームバーグのデータ。不動産は、MSCI US REIT Total Return Indexによって表されます。注:-0.5〜0.5の相関は、伝統的に「低」または「no」相関として定義されています。

ビットコインと他の資産との間の相関が低いドライバー

ビットコインは、2つの理由で株式と債券との長期的な相関が低いと考えています。

01 /1回限りの世俗的なトレンド

まず第一に、ビットコインは1回限りの成熟プロセスを受けており、多くの人々が広く保持されている代替資産に不慣れで証明されていない小さな生態学的ニッチ資産から変化しています。このシフトには、他のほとんどの成熟した資産に影響を与える双方向の流れとは異なり、非対称のゆがんだ流入を初めてビットコインに投資する数百万人の投資家が初めて含まれます。この効果は時間の経過とともに弱まる可能性がありますが、ビットコインのユニークなリターン特性の重要なドライバーです。

02 /異なるドライバー

ビットコインのドライバーは、株式、債券、その他の資産とは異なります。株式と債券は経済成長、税率、地政学的な発展、技術の進歩によって推進されていますが、ビットコインは、養子縁組率、規制の進捗状況、フィアット通貨の切り下げに関する懸念などの要因によって推進されます。たとえば、すべての資産は金銭的要因や財政要因の影響を受けますが、パフォーマンスドライバーの違いを考えると、ビットコインのリターンは株式や債券とは異なると予想されます。

私たちは、両方の要因が将来続くと信じています。したがって、ビットコインと株式および債券との相関関係は、一般に、今後10年間で0.00〜0.50の低い範囲内に残ると予想しています。

私たちは、ビットコインがコビッド後の時代の株とより相関していることに気づき、株式や債券に対する金融政策と財政政策の影響の高まりに起因すると考えています。この傾向がある程度続くと予想されるため、階層的重み付け方法を使用して、相関予測における最近の相関傾向の影響の重みを上げます。この方法を使用して、ビットコインと米国の株式間の平均相関は今後10年間で0.39になると予想しています。

同じアプローチを使用して、0.07の商品、金は0.07、ヘッジファンドは0.32、プライベートクレジットは0.27、プライベートエクイティは0.36、不動産は0.27、米国債は0.00と相関すると予想されます。

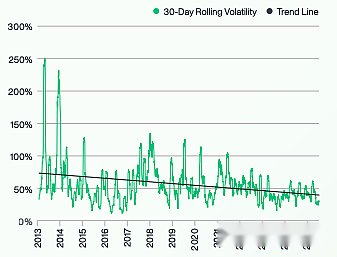

2.3ボラティリティの仮定

ビットコインのボラティリティは過去10年間で低下してきました。そのボラティリティも同様です。以下の図では、これは揮発性の軌跡と、時間の経過に伴うバンドのような分布によって示されています。

ビットコインの歴史的なボラティリティ

出典:Bitise Asset Management。データの日付は、2013年1月1日から2025年6月30日までです。

これらの傾向は、過去10年間の投資としてのビットコインのリスクの根本的な減少と、投資家ベースの多様化を反映していると考えています。両方の傾向が今後10年間続くと予想されるため、ビットコインのボラティリティ(およびその2次のボラティリティ)も減少し続けるでしょう。

ただし、私たちのモデルは、ビットコインのボラティリティが歴史的傾向よりも50%遅くなると想定しています。これは、ビットコインが直面している最も根本的な課題のいくつかが、規制、採用、監護、流動性などに関連するリスクなど、リスクを大幅に減らしたという私たちの見解を反映しています。市場で排除する必要があるリスクが減少するにつれて、ビットコインのボラティリティの減速が低下すると予想するのは合理的です。

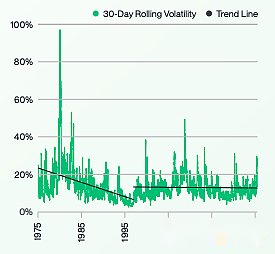

歴史的類推:金

ビットコインのボラティリティの長期的な下降傾向に疑問を呈する投資家は、有用な歴史的類推として金を使用できます。

投資家は、ゴールドは何千年もの間存在してきた資産だと考えていますが、実際には、現代では、約50年の変動価格しかありません。米国の存在のほとんどにおいて、金のドルの価値は通常固定されており、政治家は1971年まで金ドルの関係を公式に破りませんでした。

この休憩後の金価格の傾向のチャートは非常に刺激的です。当初、ゴールドがドルから切り離された後、投資家が自分の役割を決定するのに苦労したため、ゴールドのボラティリティは異常に高いレベルに急上昇しました。投資家が世界で徐々に新しい地位を受け入れたため、そのボラティリティは一般に次の26年間に低下し、1997年に底をつきました。

金の歴史的なボラティリティ

出典:Bitwise Asset Management、Bloombergのデータ。データの日付は、1975年1月2日から2025年6月30日までです。

重要なことに、金のボラティリティはゼロに低下しませんでした。実際、1990年代後半にリバウンドし、2008年の金融危機の間に大幅に急増しました。これらのサージは、金市場の基礎の変化を反映しています。今日、それは通常、米国の株よりもわずかに揮発性が低く、米国の債券よりもわずかに多い。

ビットコインについても同様の長期的な結果が期待されています。現在、世界の地位を確立する段階にあり、そのボラティリティの1回限りの減少を推進しています。最終的に、金と同様の平均ボラティリティを備えた定常状態に達すると予想されます。

モデリングのために、2025年から2035年までの予想される旅の中間点にビットコインの将来のボラティリティを位置付けます。これは32.85%に設定されています。実際、近い将来のボラティリティは、今後数年間で市場がより成熟しているときに、ビットコインのボラティリティを上回ると予想しています。

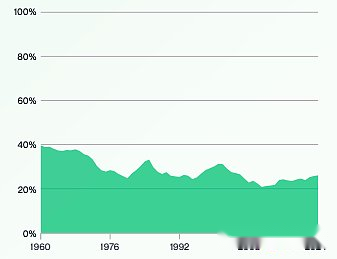

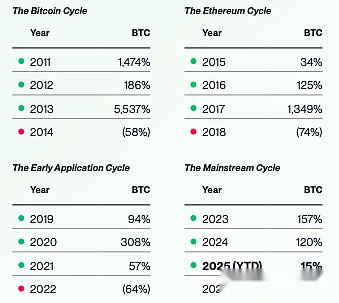

2.4定期的な仮定

ビットコインは歴史的に4年間のサイクルで運営されてきましたが、3年の重要な「UPS」年に続いて急激なプルバック年が続きました。4年間のサイクルが繰り返される場合、2026年は1年のプルバックになります。

ビットコインのパフォーマンス:4年サイクル

出典:Bitise Asset Management。データの日付は、2010年12月31日から2025年6月30日までです。

注:4年間のサイクルに与えられた名前は、この期間中にビットコインのパフォーマンスに最も貢献する力の評価を表しています。パフォーマンス情報は、情報の提供にのみ使用されます。返品は、ファンドや口座の返還ではなく、ビットコイン自体の返還を反映しており、料金は含まれていません。バックレトロシューティックパフォーマンスは、投資戦略の将来のパフォーマンスを予測することはできません。将来の暗号化サイクルは4年ではないかもしれません。 4年間の増分は履歴データに基づいており、将来の結果の予測ではなく、イラストの目的で使用されます。この資料は、特定の時間に市場環境の評価を表しており、将来のイベントを予測したり、将来の結果を保証することを意図していません。

この重要なパターンを駆動するものについては、コンセンサスはありません。以下の4つの主要な理論について説明しましょう。

01 /ビットコインハーフ

4年ごとに、新しく生産されたビットコインの数は半分に削減されます。半分の日付は、ビットコインの価格サイクルの開始または終了と正確に一致するわけではありませんが、多くの場合、サイクルはこの供給の減少の長期的な影響に起因しています。

02 /金利サイクル

前年の衰退(2018、2022)は、連邦準備制度による急速な利上げの期間と一致しました。多くの人は、これらの金利ショックがビットコインの急激な修正に寄与していると信じています。

03 /暗号クレジットサイクル

一部の研究者は、4年間のサイクルを古典的なブームとバストの経済サイクルに帰します。新しいイノベーションは、新しい投資と強いリターンを生み出し、価格がリセットされるまでレバレッジと悪いアクターを引き付けます。ビットコインの場合、各コールバックには、クラッシュ、2014 Mt. Gox Crash、2018年のSECが不正なICOに打撃を与え、2022 FTXクラッシュが伴います。

04 /不測の事態

一部のオブザーバーは、4年間のサイクルは偶然であると考えており、それが3回しか起こらなかったことに注目しています。

Bitiseでは、4つの議論すべてに部分的な真実が含まれていると思われます。いずれにせよ、以下の理由により、4年間のサイクルが将来繰り返される可能性は低いと考えています。

まず、どの説明を見ても、これらの力の影響(偶発性を除く)が減少しました。たとえば、その後のビットコインの半分は、供給の半分によって供給を減らし、その結果、衝撃が減少します。金利が近い将来に大幅に上昇する可能性は低い。代わりに、ほとんどの専門家は金利削減を求めています。同様に、暗号化システムでのレバレッジは比較的制御されています(今のところ – これは注意に値します)ため、ブームバストサイクルの効果は歴史的な期間よりも弱くなる可能性があります。また、改善された規制により、2014年、2018年、2022年のプルバック中に発生したクラッシュの可能性が低下することも追加する必要があります。

第二に、私たちは、フィールドに入る機関の首都の波(2024年のスポットビットコインETPの承認から正式に始まった)は長年続くと考えています。これは、歴史的な4年間のサイクルと矛盾するビットコインの価格に持続的な上昇圧力をもたらします。

第三に、暗号化を支持する2024年の選挙により、規制の変化は、歴史の4年間のサイクルに及ぶ複数年の追い風も生み出したと考えています。

私たちは、市場のボラティリティとビットコインの価格の大幅な後退がまだ期待されています。しかし、古典的な4年間のサイクルが将来も続くとは思わない。

3。ビットコインと従来の資産

長期的な資本市場の仮定は、効果的なポートフォリオの設計に役立つため、投資家にとって有用です。したがって、ビットコインの長期的な見通しだけでなく、他の資産クラスの相対的な見通しも考慮することが重要です。

非クリプト資産でこれを行うために、JPモーガン、ピムコ、ブラックロック、ヴァンガードの4つの主要な金融機関の最新の長期資本市場の仮定の平均を平均します。

各プロバイダーは、仮定に異なる期間(5〜10年)を使用しており、異なるターゲットインデックスを使用してアセットクラスのリターンをモデル化することは注目に値します。平均予測を作成する目的で、これらの違いを無視します。したがって、次の表は、正確な母集団予測ではなく、おおよその平均と見なす必要があります。

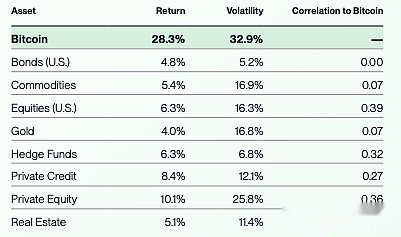

当然のことながら、結果は、ビットコインが最高のパフォーマンスと最も不安定な主要資産の両方であり、他の資産とはあまり関連していないことを示しています。これは、その歴史的なパフォーマンスと、私たちが予測する可能性のある結果と一致しています。

2025-2035予測:ビットコインのリターン、ボラティリティ、および主要な資産クラスへの関連性

出典:Bitise Asset Management。ビットコインのリターンとボラティリティ予測は、ビットごとに策定されます。他の資産クラスの予測は、JPMorgan、Pimco、BlackRock、およびVanguard Capital Marketsで報告されている推定値の平均であり、異なるインデックスと日付範囲に基づいている可能性があります。

関連性のために、資産クラスは以下で表されます。ビットコイン:ビットコインスポット価格。商品:Deutsche Bank DBIQ Optimumの収量多様化された商品指数の合計収益。金:ゴールドのスポット価格。ヘッジファンド:ブルームバーグマクロヘッジファンドインデックス。プライベートエクイティクレジット:INDXXプライベートエクイティクレジットインデックス。プライベートエクイティ:S&Pは、プライベートエクイティトータルリターンインデックスをリストします。不動産:MSCI US REIT Total Return Index。米国債:ブルームバーグ米国包括的な債券インデックス。米国株式:S&P 500総リターンインデックス。

注:-0.5〜0.5の相関は、伝統的に「低」または「no」相関として定義されています。

4。リスクと考慮事項

ビットコインは、ボラティリティが高く、歴史が限られている資産です。ビットコインに関する規制は急速に発展しており、制度の採用はまだ初期段階にあり、ビットコインをサポートする基礎となる技術は比較的新しいものです。さらに、これらおよびその他の要因により、ビットコイン自体の将来のリターン、相関、ボラティリティを予測するプロセスが不確実であり、重大なリスクと潜在的なエラーに直面します。

考慮すべき重要なリスクの1つを以下に示します。

01 / Bitcoin Limited History

ビットコインは2008年から2009年に開発され、2010年に公開交流で広く取引され始めました。2014年にビットコインの露出を提供する最初の機関投資製品は2014年に発売されましたが、ビットコインに固定されたSpot ETPは2024年まで発売されませんでした。

これらの比較的短い期間の結果は、ビットコインの将来のリターン、相関、およびボラティリティを予測する際に、評価に利用可能なデータが限られていることです。ビットコイン市場の性質の変化、規制、およびその他の開発を考えると、将来のリターンは、追加のリスクをもたらす過去のリターンとあまり似ていない可能性があります。ビットコインの歴史的リターンを研究しているアナリストは、その発売以来存在するマクロ経済条件下での収益のみを調べることができ、将来のマクロ経済条件は過去の条件とは異なる場合があります。

ビットコインの歴史は限られているため、投資家は履歴データに大きく依存するビットコインの予測を慎重に検討する必要があります。分析ではこれらのリスクを検討しようとしましたが、これらのリスクは残っています。

02 /規制および立法上のリスク

ビットコイン周辺の規制および立法環境は、他の多くの資産よりも新しく開発されておらず、米国と海外の両方で急速に変化しています。米国または世界中でのビットコインの規制および立法上の地位の大きな予期しない変更は、肯定的および否定的なビットコインの見通しを大幅に変える可能性があります。

03 /機関、企業、政府によるビットコインの採用は新しい傾向です

ビットコインはもともと主に小売主導の資産でした。近年、機関、企業、政府はビットコインの取得を開始しており、その将来の成長の見通しは、これらの投資家グループの継続的な採用に大きく依存しています。ただし、これは比較的新しい開発であり、最近の採用傾向が将来も続くかどうかは不明です。

04 /テクノロジーと量子リスク

ビットコインはテクノロジーであり、あらゆる技術にはリスクが伴います。ビットコインブロックチェーンがうまく実行されるためには、周囲の技術環境が変化するにつれて、その基礎となるソースコードを常に更新する必要があります。ビットコインが時代のペースに追いつくことができないというリスクがあり、それができない場合、それは技術的または競争的な課題に直面するでしょう。

たとえば、量子コンピューティング(今日のスーパーコンピューターよりも指数関数的に高いレートを処理するように設計されたテクノロジー)が急速に進化する場合、ビットコインと多くのビットコインウォレットの背後にあるコアテクノロジーが危険にさらされる可能性があります。将来のある時点で、ビットコインブロックチェーンは、フィールドのリスクを軽減するために量子暗号化に向かって移動するために大きなアップグレードを受ける必要がある場合があります。Bitcoinがこのアップグレードを正常に完了したとしても(不確実です)、個人のウォレットが量子耐性アドレスに資産を転送しない場合、リスクにさらされる可能性があります。量子コンピューティングの進歩に完全に適応できないと、ビットコインブロックチェーンとビットコインの投資が危険にさらされる可能性があります。

05 /その他のリスク

また、ビットコインは、マクロ経済の開発、取引、監護権、その他の要因に関連するリスクなど、他の多くの重要なリスクを提起しています。このドキュメントは、ビットコインに関連するすべてのリスクを定義する試みではありませんが、当社の資本市場の仮定に不確実性をもたらす可能性のある特定のリスクを強調しています。

V.結論

16年の短い歴史の中で、ビットコインはあまり知られていない限界投資から、世界で最も成熟した投資家の一部が保持および研究した2.4兆ドルの資産に変わりました。この旅は、優れたリターン、異常なボラティリティ、およびその将来のリスク対応特性に関する重要な新しい質問によって特徴付けられます。機関投資家が資産のユニークな特性をますます比較検討するにつれて、ポートフォリオでのビットコインの役割をシミュレートする際に、高品質のデータと予測を取得することがより重要になります。

このレポートはこの基礎を提供します。

私たちの分析により、今後10年間でビットコインの主要な資本市場の仮定を導き出すことになりました。

01。機関投資家は、ポートフォリオの1%から5%をビットコインに割り当てます。つまり、1兆ドルから5兆ドルです。

02。政府の債務、公的支出、金銭的拡大の拡大は、金やビットコインなどの価値のある資産の需要を増加させるフィアット通貨に下方圧力をかけるでしょう。

03。ウォール街と主流社会によるビットコインの受け入れが増えていることを考えると、最近の規制の進歩は将来の政治環境で逆転する可能性は低い。

04。ビットコインの歴史の4年間のサイクルは、半分の影響、新しい制度的需要の深さ、および永続的な規制の進歩の影響の弱体化のために、もはや適用できないと考えています。

これをすべてまとめると、今後10年間で、ビットコインの複合年間成長率は28.3%であり、ボラティリティは32.9%であり、株式、債券、商品、その他の伝統的な資産との相関が低くなり続けると予測しています。この場合、次の10年間はビットコインの制度的時代を表します。この時代は、思慮深い投資家がほとんど無視できない主流の代替資産になります。

付録:他のモデルは、ビットコインの将来の価格についてどのような考えていますか?

私たちはTAM(潜在的な市場全体)モデルに強く傾向がありますが、暗号産業は他のさまざまなビットコイン評価モデルに広く従っています。これらのモデルには同意しません。しかし、彼らの広範な注意を考えると、そして現実には完全なモデルがないことを考えると、ビットコインの潜在的な評価空間に関する最も頻繁に引用されている3つのモデルの見解を考慮する価値があります。

モデル1:ストック間モデル

ビットコインの在庫トラフィックモデルは、2019年に希少性を備えたモデリングビットコイン値というタイトルの記事で、元々Crypto Crypto Research Analyst Planbによって提案されました。在庫交通モデルは、ビットコインの価値がその希少性に関連していると想定しています。具体的には、ビットコインの市場価値とその総循環供給供給(「ストック」)の比率と年間の新しい供給(「フロー」)の比率との間には対数関係があると考えています。このモデルは、ビットコインの「ハービング」プロセス、つまり毎年新しく生産されたビットコインの数の半分が資産の価値の重要な推進力であるという考えと密接に関連しています。

Planbは2020年4月にモデルを更新し、「ストックトラフィッククロスアセットモデル」を導入しました。これは、関係ベースで複数の資産をテストします。

在庫交通モデルの批評家は、その固有の強気の偏りを示しています。ビットコインの在庫トラフィック比は時間とともにプログラムで増加するため、モデルはビットコインが永遠に上昇し続けると予測しています。他の人たちは、マクロ経済的または規制上の発展を考慮していないと指摘しました。

ストックトラフィックモデルは、2035年にビットコインの価格が116万米ドルになると予測しています。

モデル2:ビットコインパワーローモデル

ビットコインの電力法モデルは、2022年に希釈装置という名前の暗号研究者によって提案され、在庫交通モデルの代替として注目を集めています。

ビットコインの電力法モデルは、ビットコインの価格が歴史的に権力法関係に従っているという観察に基づいています。モデルは、ビットコインの価格がサポートレベルと抵抗レベルの間で変動すると予測しています。これは、ビットコイン価格の対数チャートで以前の高値(および低値)を時間に接続することで推定できます。

ビットコインパワーローモデルは、因果モデルではなく、記述モデルです。ストックフローモデルのように、それは定義上強気であり、ビットコインが時間の経過とともに上向きの軌道を継続することを予測します。

ビットコインパワーローモデルは、2035年に150万ドルになると予想されています。

モデル3:ビットコイン自己相関交換レートモデル

ビットコインの自己相関交換レートモデル(BAERM)は、ビットコインリターンが自己相関しているという前提に基づいて、ビットコインの価格を説明および予測するために設計された定量的モデルです。つまり、その価格は自己参照的な歴史的パターンに従って移動します。このモデルは、ビットコインの価格が時間の経過とともに指数関数的に拡大すると想定していますが、この傾向は半分の時代、市場の影響、およびビットコイン価格の毎日の自己相関の影響を受けます。

モデルは複雑です。ビットコインスペースにおける勢いの真の影響を説明しようとしながら、標準的なトレンド追跡や勢いモデルよりも、ビットコインの歴史的価格動向のより包括的な分析を提供しようとしています。

このモデルは遡及的であり、需要、マクロ経済的条件、規制の発展などの要因は含まれていません。懐疑論者は、歴史的リターンを過度にインデックスし、この最近導入されたモデルのサンプル以外の結果は、歴史的な結果よりも予測が少ないと考えています。モデルはごく最近導入された(2023-24)ので、判断するにはまだ時期尚早です。

ビットコインの自己相関交換レートモデルは、2035年にビットコインの価格が750万米ドルになると予測しています。