著者: Arnav Pagidyala、出典: Bankless、編集者: Shaw Bitcoin Vision

オンチェーン融資は分散型金融(DeFi)のバックボーンとなっています。ただし、急速な開発にもかかわらず、その基礎となるアーキテクチャは Compound v2 以降ほとんど変わっていません。DeFi の 99% 以上は、数年前に開発された何らかの形の超過担保型変動金利モデルで依然として稼働しています。

世界が真にオンチェーンで機能するためには、融資が現在の形態をはるかに超えて成熟する必要があります。

単純なステーブルコイン融資メカニズムとして始まったものは、現在では完全な金融システムに発展しています。この記事は、オンチェーン融資をプログラマブルな世界経済の基礎層に押し上げているプロトコル設計、クレジットアーキテクチャ、規制における最新の画期的な進歩に焦点を当てることを目的としています。

1. 新しい金融オペレーティングシステムとしてのDeFi

過去のサイクルを通じて、DeFi はサイロ化されたアプリケーションのコレクションから一連のアプリケーションへと静かに進化してきました。構成可能なグローバル金融オペレーティング システム。2018 年には、Aave、Compound、Uniswap などのプロトコルが独立したアプリケーションとして動作し、それぞれが独自の流動性、ガバナンス メカニズム、ユーザー ベースを備えています。2025 年までに、「」に発展します。財務の中核」: 流動性、リスク、実行がモジュラーレイヤーに抽象化され、他の開発者がそれらを組み合わせたり、拡張したり、新しい金融システムに構築したりできるプログラム可能な環境。

従来のソフトウェアでは、オペレーティング システムは、共有メモリ、標準化されたインターフェイス、およびパーミッションレス スケーラビリティという 3 つの機能を提供します。同じモデルが現在、DeFi分野にも登場しています。これらの新しい「オペレーティング システム プロトコル」は、ファイルの共有状態ではなく、資金の共有状態を管理します。流動性はメモリ層として機能し、金利曲線と自動マーケットメーカー (AMM) はシステムコールとして機能し、オラクル、財務、ガバナンスのメカニズムが調整された実行のための層を形成します。

現在、この設計コンセプトを具体化するさまざまな主流プロトコルがあります。

- <リ>

Aave v4ハブアンドスポークの流動性オペレーティング システムに進化します。その中核には流動性センターと呼ばれる管理されたコアがあり、その周囲を RWA、GHO、および許可されたプールのモジュラー マーケットプレイスに囲まれています。流動性は一度提供され、管理されたリスクパラメータの下ですべての支店に展開されるため、断片的な流動性プールではなく統一された資本効率が可能になります。これは、Aave v3 の孤立した市場構造から完全に共有された流動性層への Aave v4 の重要な前進を示しています。

<リ>

モルフォ v1 とオイラー v2彼らは逆のルートをとりました。つまり、ミニマリストの信用コアを採用し、流動性を共有せず、ロジックのみを共有します。各保管庫は独立したマイクロマーケットですが、すべてが同じ基礎となるアーキテクチャ、統合された会計および清算エンジンを継承しています。Morpho v2 は、静的ボールトをインテントベースの見積依頼 (RFQ) マッチング レイヤーに置き換えることによってこの基盤を拡張し、固定金利と変動金利のローンが統一されたクレジット市場で共存できるようにします。

<リ>

流体最も垂直統合されたバージョンを代表するこれは、融資、取引、担保がすべて共有資金プールから得られる統合流動性オペレーティング システムです。これは、遊休資本、担保、借入資金のあらゆるドルを相互に接続されたリソースとして扱う初のシステムです。

これらのアーキテクチャは共に、DeFi 開発の次の段階を示します。サイロ化された金融市場の時代は、アプリケーションというよりもオペレーティング環境のように機能する、より相互運用性の高い金融システムに取って代わられています。流動性、リスク、ガバナンスは、製品の機能ではなく共有インフラストラクチャーになりつつあります。モジュラー ハブ、ミニマリスト コア、垂直統合エンジンのいずれを使用しても、最終目標は同じです。それは、オープンでプログラム可能でグローバルに構成可能な金融システムを構築することです。

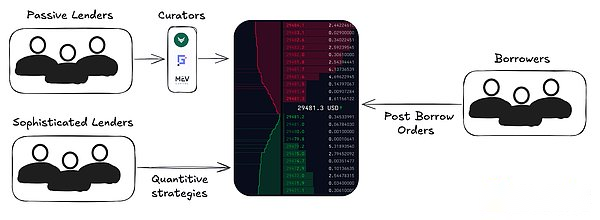

2.注文書に基づく貸借

ほとんどの DeFi 融資は依然として資金プール モデルに依存しており、すべての流動性プロバイダーがリスクと報酬を共有しています。このモデルの利点はシンプルさと流動性の共有ですが、その代償として精度が欠如しています。さらに、金利は交渉によって決定されるのではなく、アルゴリズムまたは自律分散システム (DAO) によって生成されます。これは、従来の金融 (TradFi) によって提供される洗練された金利とは大きく対照的です。

融資の微細構造における次の画期的な進歩は、オーダーブックベースの融資モデル, このモデルでは、従来の金融における中央指値注文帳(CLOB)と同様に、貸し手と借り手が特定の相場を公開します。この構造により、固定金利または変動金利、満期日、担保要件、さらにはカスタム リスク パラメータなどの条件をきめ細かく制御できます。流動性プーリングを組み合わせて厚みを増し、価格発見のためのオーダーブックメカニズムを組み合わせたハイブリッドモデルも登場しています。

AMM が流動性重視のモデルに進化するのと同じように、融資市場もこのより表現力豊かなデザインに移行する可能性があります。。ただし、主な違いは、融資市場はパッシブな貸し手向けに構築されているため、通常の貸し手のエクスペリエンスは基本的に同じですが、借り手にはより多くの選択肢があることです。

オーダーブックは変動金利ローンと固定金利ローンの両方に使用できますが、基本的なメカニズムは似ています。つまり、貸し手が見積りを発行し、借り手が見積りを受け入れ、照合結果によってチェーン上に信用ポジションが生成されます。これらのシステムにおける資金のほとんどはパッシブ貸し手から来ており、多くの場合、パッシブ貸し手に代わって流動性を集約しパラメータを管理するカストディアンまたは財務管理者を通じて展開されます。エイボンは、集中指値注文帳とカスタム戦略 (独立した市場) を組み合わせたハイブリッド アーキテクチャを開拓しており、パッシブな貸し手のニーズを満たしながら、互換性のある注文をアトミックに清算できるようにしています。

3. 便利な時代

前述したように、基礎となる融資プロトコルは、一連の消費者向け製品によって完全に抽象化されます。例には、リボルビング ローン、自動化されたリスク管理、収益の抽象化、消費者庁などが含まれます。

- <リ>

サイクル戦略シームレスなワンクリック操作の製品に抽象化されています。Contango や Loopscale などのプラットフォームではプロセスが自動化されており、一方、Jupiter、Euler、Silo などの融資市場では、これらのメカニズムをフロントエンド インターフェイスに直接統合し始めています。

<リ>

収益の抽象化: エンドユーザーにとって、貸し借りは単一の「純利益」番号に減らされます。銀行が当座預金金利の陰に翌日物レポの仕組みを隠すのと同じように、その背後にある戦略は徐々に視界から消えていくだろう。Coinbase のような取引所が Morpho のようなプロトコルと直接統合されると、収益は複雑な金融操作ではなく、基本的なユーザー エクスペリエンスの機能になるでしょう。

<リ>

消費者代理人: インテリジェントなエージェントがユーザーに代わって担保比率、借り換え、清算保護を動的に管理します。これらのシステムは、リアルタイムでプロトコル間でポジションをリバランスし、借入コストを最適化し、ボラティリティをリアルタイムでヘッジし、アクティブなポートフォリオ管理をバックオフィスプロセスに変えます。

4. 評価、ベンチマーク、およびコンプライアンス

最高財務責任者(CFO)が自らの立場を危険にさらすことなくDeFiを利用した場合、DeFiは数兆ドルにまで成長する可能性がある。

あらゆる金融市場は標準と切り離すことができず、融資市場も例外ではありません。信用格付け、透明性のあるベンチマーク、コンプライアンス メカニズムのフレームワークは、コードベースの市場を現実世界の資本に接続する信頼インフラストラクチャを形成します。

評価:ムーディーズやS&Pが企業や政府の信用を評価するのと同じように、DeFiの保管庫、プロトコル、オンチェーンの信用ポートフォリオを評価する独立したリスク格付け機関が現れるでしょう。これらの評価は、スマートコントラクトのリスク、担保の質、取引相手のリスクエクスポージャー、および過去のパフォーマンスを定量化し、制度上のリスクフレームワークを基盤となるDeFiテクノロジーに明確にマッピングできるようにします。S&P とムーディーズがおそらくこの分野を依然として支配すると思いますが、Web3SOC や Credora などの新興プレーヤーもいます。

ベンチマーク:「DeFi LIBOR」や「オンチェーンSOFR」などの標準化された指数により、借り手、貸し手、金庫はリスクの価格を設定し、さまざまなプロトコルの下で利回りを比較できるようになります。これにより、デリバティブ、イールドカーブ、構造化されたクレジット市場のネイティブなオンチェーン構築の基礎が築かれます。

コンプライアンス: 教育機関が参加するにつれて、埋め込み型 KYC/AML が基本要件になります。プロトコルは流動性をパーミッションレス層とコンプライアンス層にますます分割し、他のすべてのユーザーへのオープンアクセスを維持しながら、規制対象事業体がDeFiレールにアクセスできるようにします。たとえば、Morpho v2 ボールトは、組織レベルのコンプライアンス要件を満たすように設計されたカスタマイズ可能なアクセス制御をサポートしています。

これらの要素は一緒になって、オンチェーン信用のための制度的インターフェースを構成します。

5. 過剰担保を超えて

今日の市場は暗号資産の過剰担保と変動金利融資が大半を占めており、現実的ではありますが、依然として本質的に狭い市場セグメントです。オンチェーンクレジットの将来の開発方向は、このモデルをはるかに超えて、従来の金融をサポートする完全なクレジットシステムのロックを解除することになります。

固定金利ローン:予測可能な支払い、明確な満期、構造化された商品は、機関による導入の前提条件です。Morpho v2 などのプロトコルは先駆的なインテントベースの固定金利市場ですが、Term や Tenor などの新しい設計は、オークション主導のオーダーブックメカニズムを模索し、タームリスクをオンチェーンで直接価格設定します。実際のところ、Morpho v2 は市場の両端にサービスを提供する可能性があります。一方の端は流動性の高いオーダーブック形式の市場です。もう一方では、高度にカスタマイズ可能な OTC スタイルの相場があり、カストディアンが流動性保管庫を割り当て、融資部門がよりターゲットを絞った信用エクスポージャーを管理します。

低い住宅ローン:3Jane や Wildcat などのプロトコルは、スマートコントラクトに基づく保証と実際の引受業務および委任の評判を組み合わせた、信頼を最小限に抑えた低担保の信用のためのフレームワークを開拓してきました。

オルタナティブクレジット市場:融資は、トークン化されたRWA、代替FX取引ペア、ステーブルコインの裁定取引、さらには信用保証されたクレジットラインなど、ロングテールおよび非伝統的な担保分野にも拡大しています。これらの市場は、多様化、国境を越えた流動性、そして世界金融の複雑さを反映した新たな次元のリスクをもたらします。ミダスの爆発的な成長はその好例であり、双方向の需要のダイナミクスを浮き彫りにしています。伝統的な金融は循環メカニズムを通じてオンチェーンの流動性を強化しようとしているのに対し、仮想通貨ネイティブの投資家は相関性のない伝統的な金融商品への高利回りのエクスポージャーを求めています。

これらのフロンティアは、担保が限定されたニッチなものから、消費者ローンからソブリン債までの幅広い金融商品を保証できる、すべての取引がオンチェーンで直接決済される本格的なプログラム可能な信用システムへの DeFi の進化を示しています。

最後に、DeFi レンディングの将来について議論するとき、Gauntlet、Re7、Steakhouse、MEV Capital などのカストディアンの台頭について触れなければなりません。これらの機関は流動性を積極的に管理し、収益を最適化し、プロトコルパラメータを調整します。これらはミレニアムまたはシタデルのオンチェーン バージョンに進化しており、複数のプロトコルにわたって定量的戦略、リスク モデル、動的な流動性管理を展開しています。

過去数年間、カストディアンは少額の成功報酬を獲得し、預金を誘致するためのインセンティブをユーザーに提供することが多かった。しかし、これは一夜にして実現したわけではありません。彼らは、ホスティング自体が今後 10 年で最も拡張性が高く収益性の高いビジネスの 1 つになることを知っています。デポジットの受け取りはトラフィックを集める手段にすぎず、その目的はデータを配布することです。これらの企業が規模と評判を蓄積し続けるにつれて、管理資産が 100 億ドルを超えるオンチェーン資産管理会社となり、すべての主流プロトコルにおいて極めて重要な地位を占めるようになるであろうことは想像に難くありません。

預金をめぐる競争は激化するばかりだ。ヘッジファンドは数多くありますが、ミレニアムは 1 つだけです。 DeFi分野のすべてのプロジェクトマネージャーは、チェーン上の後継者になろうと競い合っています。

結論

DeFi融資はもはや担保ベースのレバレッジ実験ではなく、プログラム可能な金融システムのアーキテクチャへと進化しつつあります。オーダーブックベースのクレジット市場やワンクリックサイクル商品から、政府機関グレードの格付けや低担保フレームワークに至るまで、アーキテクチャのあらゆる層が規模、精度、アクセシビリティを考慮して再構築されています。

信用が真にプログラム可能になると、金融はもはや機関に限定されず、ネットワーク内に存在するようになります。