出典:Kaiko Research;

先週の米国のインフレデータを奨励しているにもかかわらず、暗号通貨市場は依然として不安定なままです。最新の四半期レポートによると、ゴールドマンサックスとモーガンスタンレーは、第2四半期末時点でさまざまなビットコインETFで大きなポジションを獲得しました。さらに、ビナンスはインドの金融情報機関との和解に達し、インド市場に戻ることを望んでいました。今週、私たちは説明します:

-

財務債に投資する暗号プロジェクトの見通し。

-

ETHガス料金は、数年で最低の地点に達しました。

-

AIトークンプロジェクトへの投資家の関心は遅いままです。

今週のトレンド

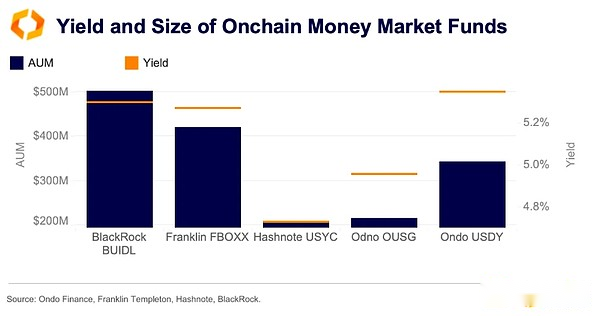

レートの削減は、トークン化された財務省の魅力を制限する可能性は低いです。

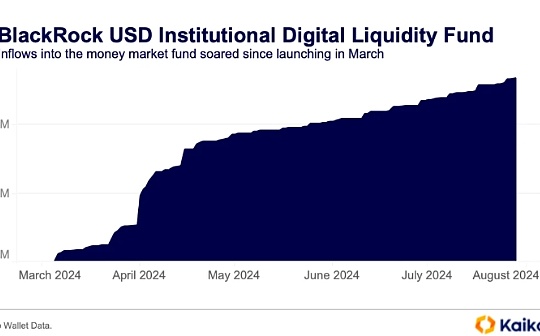

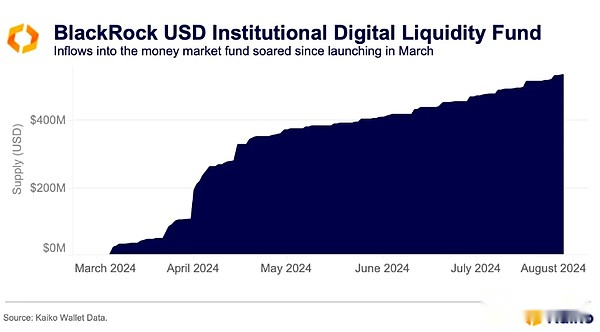

BlackRockのオンチェーントークン化ファンドBuidl(BlackRock Dollar Institutional Digital Liquitidity Fund)は、過去18か月間に開始された多くのファンドの1つであり、米国財務省などの伝統的な債務証書への投資を提供しています。それはすぐに資産管理尺度(AUM)で最大のオンチェーン基金になりました。2024年3月に証券で立ち上げられたこのファンドは、これまでに5億2,000万ドル以上の流入を集めました。

これらの資金のほとんどは、短期の米国債券に投資されています。その他のトップファンドには、フランクリンテンプルトンのFboxx、Ondo FinanceのOusg and USDY、HashnoteのUSYCが含まれます。各ファンドの利回りは、連邦基金率と一致しています。

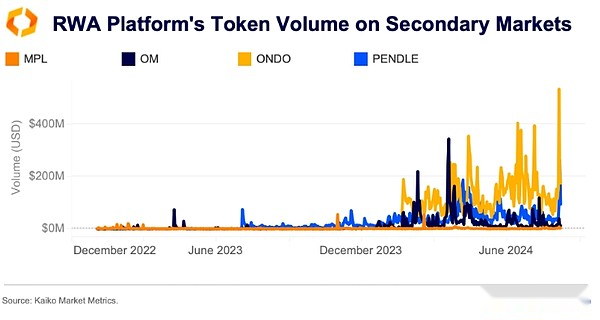

これらのトークン化された資金の推測が熱くなり続けるにつれて、鎖での資本の流れと関連するトークンの流通市場は活動を増加させています。Ondo FinanceのガバナンストークンOndoは、BlackRockのBuidlとのパートナーシップの発表と一致し、取引の最大の急増を経験しました。Buidl Capital Inflowsの急増とオンチェーンファンドへの関心の高まりの中で、6月には1.56ドルの記録的な高値に達しました。しかし、それ以来、誇大広告は徐々に衰退しており、米国の金利環境が変化するにつれて、資本流入は抵抗に直面する可能性があります。

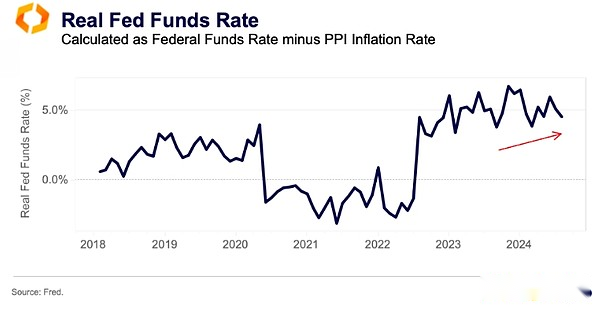

8月5日の売却以来、FRBは状況に遅れをとっており、不況を避けるために金利をより積極的に削減する必要があります。現在、市場は金利を今年100ベーシスポイント削減する予定です。

米国のインフレデータは先週の予想よりも弱く、9月の金利削減に対する期待を固めました。ただし、金利削減は、必ずしも金融政策を緩和することを意味するわけではありません。FRBが公称金利を下げるが、インフレが同じまたは速い速度で低下する場合、実質金利(インフレ調整された名目金利)は安定したままであるか、さらには上昇する可能性があります。

実際、FRBが公称金利を維持しているにもかかわらず、企業の価格設定力の指標である生産者価格指数(PPI)に調整された実質連邦資金率は、今年適度に上昇しました。

実質金利が安定したままである場合、FRBの金利削減の潜在的な刺激効果は、予想よりも弱くなる可能性があります。この場合、投資家はリスクよりも流動性とセキュリティを好む可能性があるため、米国財務省債はリスクのある資産と比較して依然として魅力的である可能性があります。

注意する価値のあるデータ

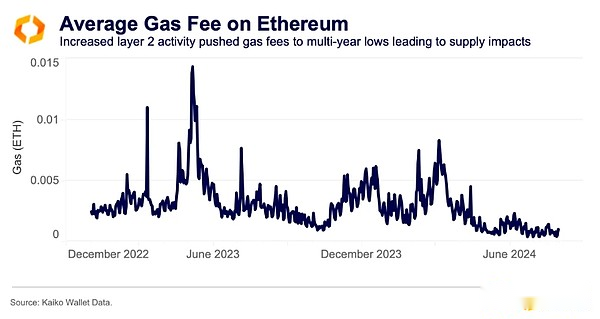

供給に対するイーサリアムガス料金の急激な低下の影響。

ティア2アクティビティの増加と3月のデンコンアップグレードのおかげで、イーサリアムのガス料金は最近5年ぶりの安値に達しました。この手数料削減は、ETHに影響を与えますより低い料金は、ETHが破壊されることを意味するため、トークンの供給が増加します。したがって、ETHの総供給は4月から増加し続けています。Spot ETH ETFなどの需要ドライバーにもかかわらず、この供給の増加は、短期的に潜在的な価格上昇を抑制する可能性があります。

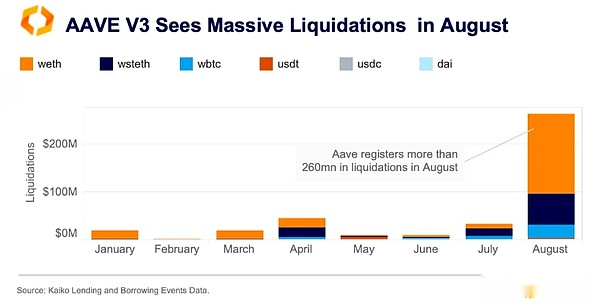

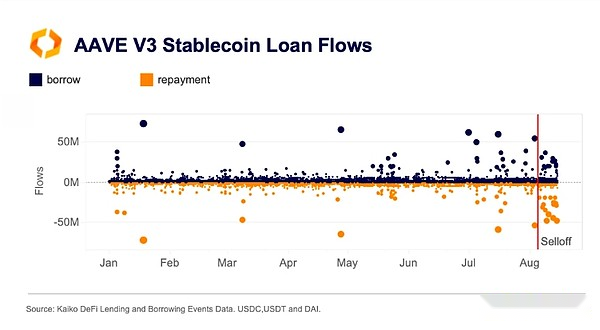

Aave Mortgage Demandが冷却されます。

Aave V3はTVLの最大の貸付プロトコルであり、暗号通貨価格の急落と8月5日に始まった幅広い市場の売却の中で、2億6,000万ドル以上の清算があり、その後8月にAave V3住宅ローンの需要が冷却されました。

Aave V3は5月から7月の間に純流入を記録し、借入は返済を超えました。7月、Stablecoinの借入は前年比14億ドルの高値に達しましたが、返済の合計は12億ドルで、純流入は約2億ドルに達しました。ただし、最近の売却後、この傾向は逆転しており、純流出は月の初めから2億ドルを超えています。

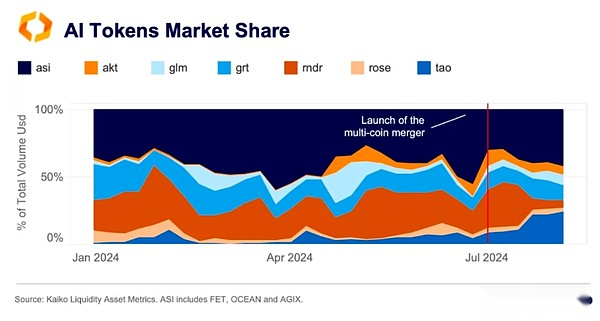

AI Crypto Token Mergersは、市場の関心を再燃させるよう努めています。

先月、AIに焦点を当てた3つのCryptoプロジェクト(Fetch.AI、SingularityNet、およびOcean Protocol)が、ネイティブトークンを人工知能(ASI)世代通貨と呼ばれる1つのトークンに組み合わせる最初のフェーズを開始しました。当初3月に発表された合併は、「大規模なハイテク企業が管理する既存のAIプロジェクトに代わる分散化された代替品」を提供する新しいAIプラットフォームを開発するためのより広範な計画の一部です。

7月以来、SingularityNetのAGIXの総市場シェアは、Ocean ProtocolのOceanとFetch.AiのFETトークンの総シェアは30%から40%に増加しました。ただし、トランザクションごとのデータはそれを示していますこの成長は、主に売りの増加によって引き起こされ、トレーダーが合併をリスクイベントと見なしていることを示唆しています。

AIトークンの全体的な需要は、第2四半期の初めから急激に低下しています。8月上旬、毎週の取引量は20億ドルに急落し、第1四半期には130億ドル以上の複数年の高値から6倍減少しました。

AIに関連する暗号化は、AIを使用してセキュリティを改善し、ユーザーエクスペリエンスを改善し、分散型交換をサポートする、または画像およびテキスト生成サービスを提供するプロジェクトに関連しています。ただし、Chip Maker Nvidia(NVDA)との60日間の相関関係は、潜在的なAI関連ブームに賭けていると広く見なされています。現在、3月の0.3-0.4のピークから、相関は0.1〜0.2程度になります。対照的に、彼らのビットコインとの相関は依然として強く、8月上旬の時点で0.5〜0.7の間の相関があり、トレーダーはこれらの項目を高いベータクリプトベットと見なしていることを示唆しています。

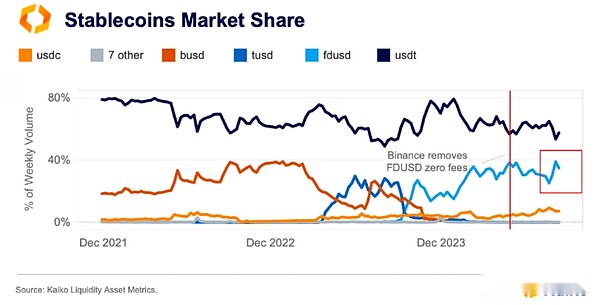

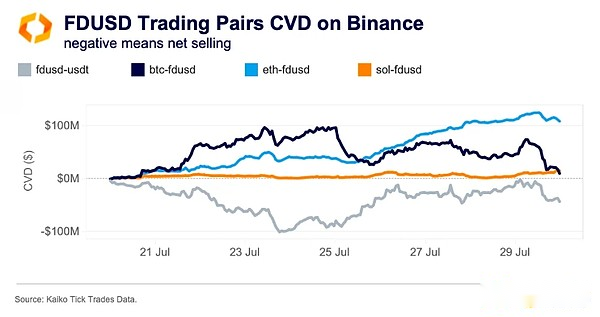

BinanceのFDUSDの市場シェアは史上最高です。

7月末に、Stablecoin FDUSDはBinanceで39%の記録的な高値を記録し、過去3か月間の継続的な下降傾向を逆転させました。この成長は、4月には、通常のユーザーとVIP-1ユーザーの両方のFDUSD取引ペアのゼロコミッションを再導入したため、顕著です。

トランザクションごとのトランザクションデータを詳しく見ると、FDUSDボリュームの急増は、主にBinanceの4つの主要なFDUSD価格設定ペアの購入の増加と、他のStablecoin、特にTetherのUSDTの回転によるものであることを示しています。

これは、Bitcoinが同じ期間にBinanceのUSDT市場で強い売却に苦しんでいたため(チャート化されていません)、特に興味深いです。

香港によって規制されたFirst Digital USD(FDUSD)は、2023年6月に開始され、すぐに注文と受け入れ料なしでBinanceで取引を開始します。2024年までに、その毎日の取引量は平均65億ドルに急増し、2番目に大きいStablecoin、USDC(10億ドル)の6倍以上の取引量を超えました。ただし、FDUSDの成功は、プラットフォームでのみ取引し、料金ポリシーに密接に関連しているため、Binanceに大きく依存しています。

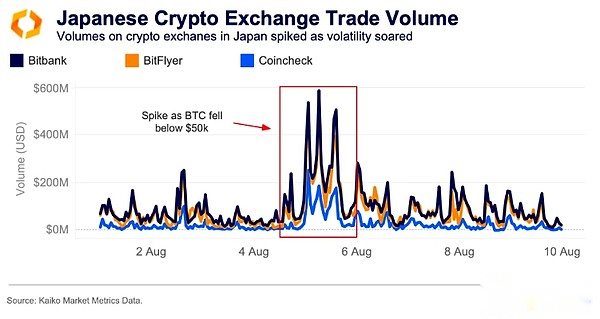

日本市場は、暗号通貨の売却をリードしています。

7月末の日本銀行の金利引き上げは、8月の金融市場のボラティリティの急増の前身でした。暗号通貨市場は、投資家が日本の金利環境の変化と米国の経済データの変化としてパニックに陥ったため、株式市場とともに急落しました。

8月の最初の週末の結果は、すぐに暗号通貨市場に登場しました。週末を通して、BTCは12%以上下落し、月曜日の朝のヨーロッパ時間までに50,000ドルを下回りました。売却中、日本の暗号通貨取引所の量、特にビットバンクとビットフライヤーが急増し、3月上旬にビットコインが新しい高値に達して以来、最高の地点に達しました。

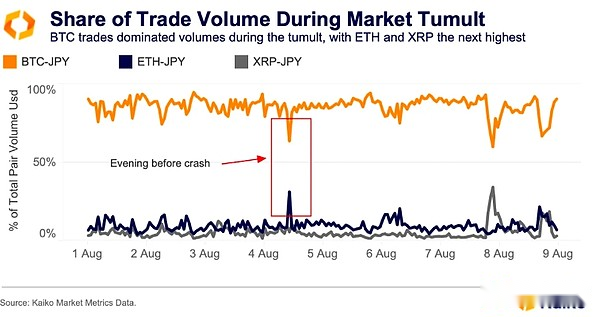

取引量の急増の主な理由は、BTC-JPY市場での取引活動であり、その後にETH-JPYおよびXRP-JPY市場が続くことです。しかし、日本の暗号通貨市場では、土曜日の夜の日本の時間にETHボリュームシェアの興味深い急増が見られ、ある時点でボリュームの30%以上を占めています。取引量の急増は、ほとんどのボラティリティがジャンプ取引がパニックを引き起こしているETHポジションの清算を開始したという報告と一致する前日に発生しました。

米国や他の主要地域に関連して、日本市場の先制的な動きの背後にある理由は何ですか?8月上旬のボラティリティの大部分は、円盤裁の取引に関連していました。

裁定取引には、トレーダーが低金利で資産(この場合、円)を借りて、米国財務省債などのより高い利回りの資産に再投資することが含まれます。日本の投資家は、米国財務省の債券を持つ最大の非米国投資家グループであることを考えると、ほとんどの人は同時に両方の資産に投資するかもしれません。このような投資は、日本銀行のハイキングの可能性の急増とFRBレート削減の可能性と一致しています。

市場が安定している場合、裁定取引は最適です。したがって、日本銀行が2007年以来2度目の金利を引き上げたとき、この取引は突然その控訴を失いました。