著者:Zhao Qirui、出典:RWA Research Institute

2025年8月13日 – CMBIアセットマネジメントはDigiftと協力して、シンガポールでトークン化マネーマーケットファンド(MMF)を立ち上げます。これは、トークン株式を即座に発行および再生し、イーサリアムとソラナブロックチェーンでオンラインで発売することができます。

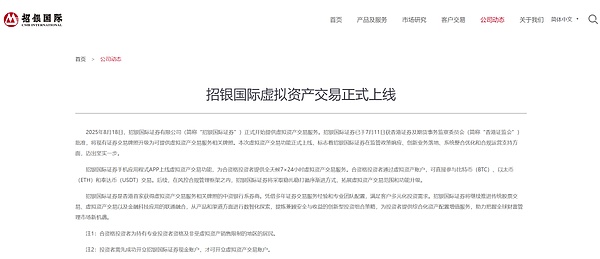

2025年8月18日 – China Merchants Bank International Securities Co.、Ltd。は、仮想資産サービスプロバイダーライセンスのための香港証券規制委員会によって承認され、プロの投資家向けの暗号通貨取引所/サービスを公式に開始し、ビットコイン(BTC)、Ethereum(ETH)(ETH)の取引を許可しました。

2025年8月18日 – 同じ日に、中国のマーチャントバンクインターナショナルは、中国の銀行のバックグラウンドを持つ最初の証券会社であるデジタル資産取引サービスを立ち上げ、規制されたフレームワーク内で上記の3つの暗号資産の取引を提供しました。

大衆の目に穏やかな中国の証券会社は、突然RWA分野で星になりました。最も人目を引くものは、中国商人銀行とその完全な子会社中国商人銀行国際の一連の行動です。わずか1か月で、China Merchants Bank Internationalは継続的な動きを行ってきました。

2025-07-14 / 2025-07 2025-07 – 中国商人バンクインターナショナルは、香港証券規制委員会によって「仮想資産取引サービス」に関連するライセンスを発行し、そのようなライセンスを取得するための最初の中国の銀行に関連するブローカーの1つになり、プロのプロフェッショナル投資家向けのデジタル / Crypto Assetの取引サービスを展開しています。

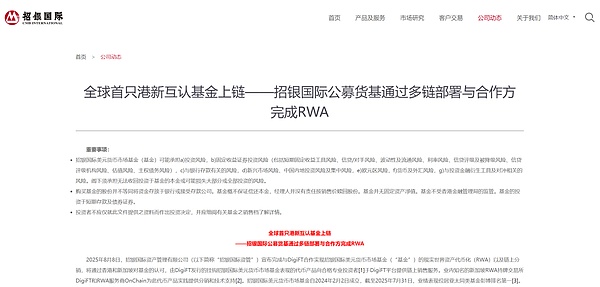

2025-08-09 – CMBI資産管理は、Digift、Onchain/Cactus Custodyなどと協力して、USD Money Market Fund(USD MMF)のトークン化/オンチェーン分布(RWA/トークン化されたファンド)を完了し、オンチェーン分布とCustody Solutions(Solana/Ethereum-related Hannelsを含む)を促進します。この動きは、アジア/香港での公共チェーンのつながりと監護協力の代表的なケースです。

2025-08-18 – China Merchants Bank Internationalは、プロの投資家向けのデジタル資産/暗号通貨取引サービス(BTC、ETH、USDTなどを含む)を発表および立ち上げ、香港の証券会社として関連サービスを提供するというレポートがあります(取得した規制ライセンスに基づく)。会社/業界のメディアはこれを明らかにし、解釈しました。

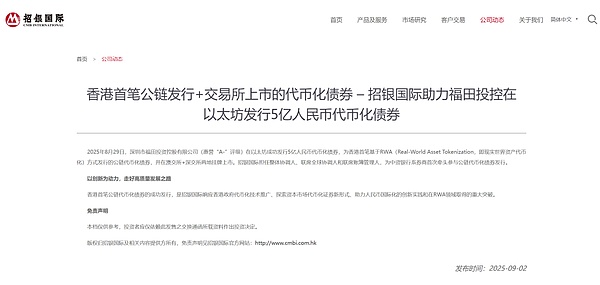

2025-09-02 – China Merchants Bank Internationalは、Foton Investment Holdingsの発行「トークン化債」(現在は会社の公式Webサイトで確認されている)を支援します。

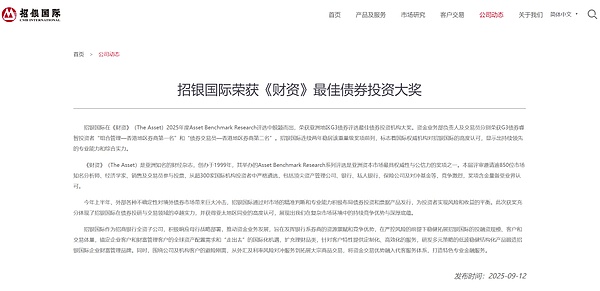

2025年9月上旬と9月中旬 – 中国商人銀行国際は、ウェルスマネジメントと債券の研究/投資で賞と格付けの認識を獲得しました(たとえば、2025年に香港で最高の資産管理機関として評価されました。

China Merchants Bank Internationalが動き続ける理由は何ですか?中国商人バンクインターナショナルはどのように考えましたか? China Merchants Bank Internationalシリーズの一連の行動の影響は何ですか??

プロローグ:中国商人バンクインターナショナルのRWAレイアウトを推進する二重の動機

まず第一に、中国商人は、現実世界資産(RWA)トークン化分野における最近の行動の最近の行動は、歴史的な必然性に直面した二重の内部および外部の圧力によって引き起こされる戦略的選択に似ていると言わなければなりません。後続のすべての行動の深い論理を理解するには、まずこの「二重のタスク」の本質を理解する必要があります。それは、利益紅海の伝統的な財政の防御的な自己救済だけでなく、デジタルフロンティアでの州資本の攻撃的な探求でもあります。

内部生存圧力:利益圧縮下の防御選択

第一に、それは内部の戦いから生まれた生存の戦いです。従来の金融業界、特に投資銀行は、構造的利益圧縮危機にあります。従来の発行および引受事業の利益率が、ますます激しい競争で絶えず侵食され、新しい成長ポイントを見つけ、運用効率を改善し、取引コストを削減すると、戦略的オプションから生存の必需品に進化します。この背景に対して、RWAトークン化は、中国の商人銀行に、資産の流動性を解放し、取引摩擦を減らし、投資家ベースを拡大するというコミットメントを提供します。ブロックチェーンに従来の資産を移植することは、既存のビジネスモデルの端で高効率と低摩擦の新しい戦場を開く試みです。RWA戦略の最も原始的で強力な駆動力を構成するのは、この内因性の生存圧力です。

この生存の本能は、その外向きの探索を必要とします。香港は、そのユニークな財政的および法的生態学を備えたもので、この探索のユニークなテストサイトになりました。以前の記事で分析しました。これは単純なビジネス上の決定ではなく、中国のグランドチェスゲームに組み込まれた重要な動きです。国の首都のバックグラウンドを持つブローカーとして、チャイナマーチャントバンクインターナショナルの探査は、自然に国家戦略のために「指示を求めるために石を送る」という層を自然にもたらします。その行動は、香港の明確な規制枠組みの下での市場エンティティの自発的な行動であり、上級管理職からの指示ではなく、客観的に指示する可能性が高いが、西部のWEB3の生態学的コンプライアンスに準拠するためのすべての中国の機関が、将来の中国本土のより深いデジタル金融レイアウトのデータと経験を蓄積するための道を探っている。

外部戦略的探査:国家戦略の「テスト分野」としての香港

しかし、深い戦略的矛盾を生み出したのは、「インサイダーサバイバル」と「外部探査」というこの二重のタスクです。香港の中国商人銀行インターナショナル、特に米ドルの安定コイン(USDCなど)の償還をサポートするファンドトークンが促進したRWAエコシステムは、中国の主要な領土の中核として米ドルと「デジタルドルゾーン」を目に見えて形作り、統合することです。これは、米ドルの覇権に挑戦し、人民元の国際化を促進することを目的とした北京主導のデジタルRMBクロスボーダー支払いプロジェクト(Mbridge)との潜在的な対立をもたらします。

この紛争は、現在のビジネスレベルでの直接的な摩擦ではなく、より深い地政学的リスクです。China Merchants Bank Internationalの現在の決定はビジネス効率に焦点を当てていますが、その客観的な結果は、デジタルファイナンスの世界における米ドルの支配に重みを追加し、国家レベルでの非共和化の長期的な目標を持つ潜在的な生け垣を形成することです。この根本的な緊張は、中国商人バンク・インターナショナルの戦略的位置に深く影響を与え始めており、技術的なルートとパートナーを選択する際に、ビジネス効率と国家戦略の間の非常に絶妙なバランスをとることを強制しています。ここに、その深遠で和解できない亀裂がわかります。中国の機関によって建設された「デジタルドルゾーン」とその背後にある巨大な親の国家デジタル主権の間には、構造断層ラインがすでに現れています。

第1章:香港の規制環境そして市場参加者の戦略的ポジショニング

China Merchants Bank InternationalのRWAの戦略的展開は、香港の場所で深刻な戦略的計算を受けました。核となる論理は、魂として開かれた資本市場との「ルールコネクタ」である香港だけが、RWAの新たなデジタル資産を、既存の法律で馴染み、規制されている従来の証券に「国内化」できることです。これは、シンガポールの規制哲学との区別です。後者は、デジタル決済トークン(DPT)のライセンスシステムを確立しましたが、そのオリエンテーションは、資産管理と支払いシステムのセキュリティにより重点を置いています。一部の裁判所は、暗号通貨が通貨として認識されていないとさえ裁定しました。対照的に、香港証券規制委員会(SFC)の「浸透原則」 – つまり、デジタル形式ではなく資産の根本的な経済的本質に基づいて規制の境界を定義することは、この輝かしい「規則のarbitrage」の確立の基礎です。「集団投資計画の公平性」の性質により、中国商人バンクインターナショナルの通貨基金(CMBMINT)が、証券および先物条例(SFO)の既存の枠組みにシームレスに組み込まれることができます。2023年末にSFCが発行した「仮想資産へのエクスポージャーを伴うSFC認証資金」と「中間機関の循環」は、トークン化された証券関連の活動に従事する」ことは、最終的な道を開きました。

ただし、このアリーナに入るには、高価な「チケット」、つまり暗黙の「コンプライアンスパフォーマンス」が必要です。SFCは、包括的な顧客デューデリジェンス(CDD)、継続的なトランザクション監視、不審なトランザクション報告メカニズム、さらにはブロックチェーン分析ツールの使用を含む、仮想資産サービスプロバイダー(VASP)に厳格なオンチェーンKYC/AML要件を課します。さらに、SFCには、信頼性の高い冷たい/孤立した親権、完全なCDD、継続的な監視が必要であり、適切な保険と報酬の取り決めが期待されています。このパフォーマンスの目的は、現場での競争の資格を得ることですが、誰もが実際のリスクがステージライトによって照らされていない影に隠されていることを知っています – RWAとDefiプロトコル自体の組み合わせには固有の「ミスマティズム」があります。 Defiの許可は、リスクのある住所からの非準拠資産の流入を効果的にブロックすることを困難にします。急速に反復的で部分的に匿名のWeb3環境では、従来の金融における「ゼロトレランス」レベルのリスク制御を達成することはほとんど不可能です。認可された演説がDefiプロトコルを介してCMBMintと間接的に相互作用すると、China Merchants Bank Internationalは、財務罰金をはるかに超える評判の崩壊のリスクを伴う、巨大な罰金、ライセンスの取り消し、さらには刑事責任を含む壊滅的な規制罰に直面する可能性があります。

異なる市場参加者間の戦略的部門

このユニークなアリーナでは、異なるプレイヤーが同じルールのセットに基づいて独自の戦略戦略を上演し、完全に異なる目的のために、完全な市場の生態学的地図を形成しました。

中国の商人銀行国際、グタイ・ジュナン・インターナショナル、シェンリ証券が代表する中国証券会社の中心的な目標は、既存の顧客にサービスを提供し、国内外で高品質の資産を活性化することです。彼らは、香港の資産を準拠した方法でグローバルな流動性に接続し、「クリアランスハブ」と「証券化エンジン」の役割を果たし、資産の流動性を改善し、取引コストを削減し、ブロックチェーン技術を通じて独自の資産管理ビジネスの規模を拡大しようとすることにコミットしています。

既存の株式の活性化と既存の戦略へのサービスに焦点を当てた中国の証券会社とは異なり、ブラックロックやフランクリンテンプルトンなどの外国銀行のチェスゲームはさらに野心的です。彼らの焦点は、香港プラットフォームを使用するだけでなく、グローバルなデジタル資産プラットフォームを促進し、グローバル標準を定義することです。フランクリン・テンプルトンとWisdomtreeの恒星チェーンに関する米国財務省のトークン化実験によって実証されているように、普遍的に適用可能な構築により、既存のグローバルな金融システムにRWA製品をシームレスに統合することを目的としています。彼らは香港を使用して、世界的な基準についての壮大な物語を上演しています。

これら2つの主要な力の間のゲームに加えて、Digiftに代表される地元の香港機関、Hashkey Group、およびJD.com Coin Chain Technologyは、特定のニッチ市場での努力を深めるためのより柔軟な戦略を採用しています。たとえば、Digiftは、資産担保トークン(STO)の分散型トランザクションに焦点を当てています。ハッシュキーグループは、認可されたVASPとして、トークン化されたETFとパブリックチェーンインフラストラクチャを支配しています。 Shengli Securitiesは、グリーンエネルギーのバッテリースワップ資産向けのRWAプロジェクトを開始しました。JD Coin Chain Technologyは、Stablecoinsと新しいエネルギー資産のトークン化に焦点を当てたStablecoin Sandboxに参加しています。これらの機関は、特定の資産クラスまたは専門的な技術サービスで障壁を確立することにより、巨人に囲まれた生態系に不可欠な生態学的ニッチを見つけようとしています。

このゲームでは、協力と競争が共存しています。Tokenization Industry Alliance(TAC)などの組織の設立は、双方にとって有利な状況を示しています。しかし、これは間違いなく、市場シェアを競う潜在的なゼロサムゲームであり、業界の基準を定義し、規制の方向性を形成することです。グローバルネットワークと技術的利点を持つ大規模な外国銀行は、市場ルールの定義権の点で将来中国本土の資本をつなぐことに重点を置く中国の証券会社と競争しなければなりません。究極の勝利は、技術革新、コンプライアンスの実装、市場尺度を誰がリードできるかによって、規制当局の信頼とサポートを獲得することに依存します。

第2章:イノベーションの衝動と制度的慣性の間の緊張

中国商人バンクインターナショナルのRWA分野でのレイアウトは、すべての巨人の変化のようなものです。その主要な戦場は、急速に変化する外部市場や複雑な規制迷路ではなく、内部に隠された独自の組織慣性を備えた継続的なゲームです。暗号資産を従来の金融機関に移植しようとすると、文化、リスク管理、ITアーキテクチャからの深い制度的摩擦に必然的に遭遇します。China Merchants Bank Internationalにとって、真の課題は、イノベーションの衝動と独自の制度的重力との間の構造的緊張に由来しています。

香港市場の競争力のある風景の下での位置付け

香港の競争力のある景観に中国商人バンクインターナショナルを配置することにより、そのユニークな矛盾の状況がますます顕著になっています。親会社の中国商人銀行の「イノベーション主導の」戦略と金融技術に重点を置く中国商人銀行国際は、最先端の探査に対する文化的な土壌と組織のサポートを持っています。ただし、その独特の市場指向の遺伝子は、長期的で重要な収益性の高い戦略的投資が必要ない場合、国有資産が強い敵には「患者資本」の戦略的決定とリソースサポートが欠けている可能性があることを意味します。

対照的に、国有資産を持つ証券会社は、より強力な戦略的タスク主導型およびリソース割り当て機能を変革に備えており、長期的および非営利戦略的レイアウトをサポートできます。たとえば、China Financial Stability Report(2024)は、中国の香港にある暗号資産ライセンス管理システムが上場しており、大規模な国有銀行も一般的に投資銀行事業の戦略的高さを引き上げ、統合サービスを提供していることを指摘しました。ただし、この利点の反対側は、その固有の伝統的な証券文化とより強い管理色です。これは、より面倒な内部承認プロセスと意思決定速度が遅くなる可能性があります。

同時に、HSBCやStandard Charteredなどのグローバルな外国銀行が3番目のフォームを示しています。彼らの完全なグローバルコンプライアンスフレームワークと豊富なリスク管理の経験は、香港SFCの非常に厳格な規制環境において大きな利点です。しかし、このグローバル化されたシステムは、香港の特定の戦場での両刃の剣にもなりました。複雑な内部意思決定チェーン、国境を越えた規制調整の難しさ、およびさまざまな管轄区域のポリシーに関するトレードオフにより、市場の変化に対応し、イノベーションを促進する際に、地元の機関よりもはるかに柔軟で効率的である可能性があります。特に、Stablecoin条例の実施後、香港市場全体がコンプライアンス段階の後半に入り、コンプライアンスコストが増加しました。これは、外国銀行のグローバルなリソース調整への大きな投資です。

したがって、RWAでの中国商人バンクバンクインターナショナルの探査の成功または失敗は、資本投資や技術選択に完全に依存しない場合があります。より深い決定的な要因は、それが同じ組織内で共存する先駆者と保守派の間のこの深い構造的摩擦を効果的に管理し、最終的に克服できるかどうかです。

第3章:ソラナの効率とリスクヘッジ戦略による評価

China Merchants Bank Internationalは、Solana Public Chainに米ドルマネーマーケットファンドを展開しました。この動きは純粋に技術的な選択ではなく、よく考えられた戦略的妥協です。その本質は、技術的理想主義の産物ではなく、「ニッチ」と「リスク選好」に関連するビジネス上の決定です。

意思決定者の前にあるのは、オペレーショナル効率におけるソラナの大きな魅力です。RWAなどの潜在的な高周波取引シナリオの場合、最大65,000 TPSまでの主張(メインネットワークの長期的な実際の測定は、これよりも大幅に低く、通常は数千のTPSの範囲で)。ブロック時間は約0.39秒です。単純な転送の変換は、SOL価格を数回クリックすると〜$ 0.00025の低くなる可能性がありますが、取引手数料はネットワーク負荷とSOL為替レートとともに大幅に変動し、反論のない「効率的なソリューション」を形成します。これらのパフォーマンス指標は、CMBMINTファンドの取引効率を改善し、運用コストを削減し、急速な決済を達成するための大きな商業的価値を持っています。これは、この戦略的選択の「公式の物語」を構成し、その商業的議論の基礎でもあります。

ただし、この「効率的な解決策」の反対側は、意思決定者のリスク帳簿における一連の構造的な脆弱性と歴史的袋の一連の側面です。まず第一に、それは地方分権の程度に対して技術的なトレードオフをしました。現在、Solanaのネットワークコンセンサスは比較的堅牢です。2つ目は、不安定な歴史的記録です。 Solanaは、2022年の2回のダウンタイムを含む多くの主要なネットワーク停止を経験しています。たとえば、2022-06-01(約4.5時間の停滞)には、公式の停止報告書やメディア報告があります。コアの競争力が信頼と安定性である銀行に所属するブローカーにとって、これは大きな評判のリスクと技術的な中央のカウンターパーティリスクをもたらします。長いサービスの中断は、数百万ドルの直接的および間接的な損失をもたらすだけでなく、その厳格なVASP規制要件(ITリスク管理、ビジネス継続計画などをカバーする)に基づいて、香港証券規制委員会(SFC)によって課される深刻な罰則を負う可能性もあります。最後に、FTXクラッシュとその主な支持者であるSBFの歴史との密接なつながりは、「FTXチェーン」や「詐欺バンクマンフリードパペット」などの非常に有害なネガティブラベルでそれを築きました。

したがって、中国商人銀行国際の選択は、将来の生態系に対するリスクの高い試みと見なされるべきです。Solanaのテクノロジーを選択しただけでなく、そのDefiエコシステム(Jupiter、Marinade、Jito、Marginfi、およびその他のシステムなどのプロトコルを備えたシステムが40億ドルを超える他のシステムにも賭けられ、将来はRWA AssetsのようなRWA Assetsの豊富なアプリケーションシナリオを提供します。生態系の発達が予想よりも少ない場合、またはFTXに類似した内部崩壊が再び発生した場合、CMBMINTはチェーンの「島」になる可能性があり、流動性と効用が大幅に減少します。

これらのリスクに直面して、チャイナマーチャントバンクインターナショナルの戦略には、明確なアクティブヘッジ行動が含まれています。正確な「保険戦略」を設計しました。CMBMintは、Solana、Ethereum、Arbitrum、Plumeなどの複数の公共チェーンの展開をサポートする最初の製品です。このマルチチェーンの展開自体は、単一鎖リスクの「プランB」です。テクノロジーサービスプロバイダーのOnchainとの協力において、Solana Token 2022のデュアルスタンダードアーキテクチャとSPLの使用と、コンプライアンスと効率のバランスをとる「トランスファーフック」メカニズムの使用は、中国商人バンクインターナショナルがソラナの構造リスクの理解を技術実施の詳細に組み込んでいることを示しています。法的な観点からは、CMBMintのコンプライアンスは特定のブロックチェーンではなく、ファンド自体のプロパティに根ざしているため、同じコンプライアンス技術ソリューションを他のチェーンで再現できる限り、移動リスクは比較的制御可能です。

代替ルートの参照システムを構築することにより、業界の「リスク選好スペクトル」における中国商人銀行インターナショナルの正確な位置をより明確にマークすることができます。BlackRockが代表する「正統派」は、EthereumとそのL2ソリューションを選択することを好みます。効率とコストは優れていませんが、イーサリアムのより強い地方分権化、セキュリティコンセンサス、およびより長い運営履歴は、ブランドの評判に大きな注意を払うグローバルな機関にとって犠牲に値します。最も低いリスク選好を備えた「保守派」は、完全に制御可能な環境での公共チェーンのリスクを排除するためにアライアンスチェーンまたはプライベートチェーンを選択する場合がありますが、価格は公共チェーンの生態学的流動性と革新の活力を享受できないテクノロジー「孤立した島」になることです。

China Merchants Bank Internationalの選択は、中級で高リスクで高報酬の道です。アライアンスチェーンの閉鎖を選択したり、イーサリアムの「正統派」をいかなる犠牲を払ったりすることも、効率とリスクの微妙なバランスを達成しようとします。この「ニッチベット」が成功することができるかどうかは、最終的にはソラナ生態系の長期的な発展と、中国商人バンクインターナショナルのマルチチェーンヘッジ戦略の有効性に依存します。

結論

これまでのところ、中国商人バンクインターナショナルが位置する交差点自体を調査しました。RWAの選択、香港のユニークなアリーナの規則と生態学、企業内の深い制度的摩擦、および技術エンジンでの最終的に正確に計算されたリスクトレードオフの背後にある内部および外部の原動力を解体しました。パイオニア企業が歴史的な必然性に直面して最初の困難な一歩を踏み出した方法を見てきました。

しかし、パスの選択の真の意味は選択の瞬間ではなく、旅に出た後に遭遇した未知の地形と深い課題です。従来の財政的信用を運ぶこのトークンが真に冷酷なコードの世界に入るとき。この先駆的な行動が業界全体で波紋を巻き起こすとき。この革新的なモデルが独自の基盤を裏付け始めたとき、より大きくてより残酷なチェスゲームが始まったばかりです。

コードの奥深くに隠されている法的真空は、財産権の確実性をどのように飲み込みますか?パイオニアのブレークスルーは、中国の証券業界全体に影響を与えるアイデンティティの危機をどのように引き起こしますか?これは、次の章で答える質問です。