著者:Coinbase出典:Coinbase公式ウェブサイト翻訳:Shan Oppa、Bitchain Vision

1つの文の概要

ETH(Ethereum)の役割のさまざまな分類は、ポートフォリオでの位置についていくつかの疑問を投げかけています。私たちはいくつかの物語を明確にし、今後数ヶ月で資産の可能性のあるドライバーを指摘しました。

主な結論

Ethereumは年初からあまりパフォーマンスを発揮していませんが、その長期的なポジショニングは引き続き強いと考えています。サイクルの後半で上向きの驚きを見る可能性があると思います。

また、Ethereumは暗号通貨で最も強力な継続的な需要ドライバーを持っていると考えており、その拡張ロードマップでユニークな利点を維持しています。

ETHの歴史的取引モデルは、「価値のストア」と「テクノロジートークン」の物語の組み合わせから恩恵を受けることを示しています。

Spot Bitcoin ETFの米国の承認は、Bitcoinの価値の物語のストアとマクロ資産としての地位を強化します。一方、暗号通貨フィールドでのETHの基本的な位置についての未解決の質問はまだ存在しています。Solanaなどの競争の最初のレイヤー(L1)ブロックチェーンは、分散型アプリケーション(DAPP)の展開のための「優先」ネットワークとしてのイーサリアムの位置を損なうものです。イーサリアム層2(L2)の成長とETH燃焼の減少も、高レベルでの資産の価値蓄積メカニズムに影響を与えるようです。

それにもかかわらず、私たちはまだ、イーサリアムの長期的なポジショニングが強力なままであり、それを他のスマートコントラクトネットワークと大幅に区別する重要な利点があるとまだ信じています。これらの利点には、Solidity Developer Ecosystemの成熟度、EVMプラットフォームの人気、Defi担保としてのETHの実用性、およびメインネットの分散化とセキュリティが含まれます。さらに、トークン化の進歩は、他のL1ブロックチェーンと比較して、短期的にはETHによりプラスのETHに影響を与える可能性があると考えています。

価値と技術的なトークンの物語の貯蔵庫をキャプチャするETHの能力が、その歴史的取引モデルで実証されていることがわかりました。ETHはBTCと高度に相関しており、価値パターンのBTCストアと一致する動作を示しています。一方、長期的なBTC価格(他のアルトコインなど)の上昇期間中にBTCから切り離され、技術指向の暗号通貨のように機能します。ETHは、これらの役割を組み合わせ続け、2024年後半には年初が不十分なにもかかわらずパフォーマンスを発揮するチャンスがあると考えています。

反対の物語に対処します

ETHは、燃焼メカニズムを供給する「超音波通貨」から、非影響力のある誓約収入を持つ「インターネット債」まで複数の役割に分類されます。L2の拡張と休憩により、「決済層資産」やより深い「普遍的な客観的作業トークン」などの物語も浮上しています。しかし、最終的には、これらのカテゴリはETHのダイナミクスを完全にキャプチャできないと考えています。実際、ETHユースケースの複雑さは、単一の値キャプチャメトリックを定義することの難しさを増加させると考えています。代わりに、これらの物語の収束は、互いに弱くなる可能性があるため、ネガティブに見えることさえあります。これは、市場の参加者がトークンのポジティブなドライバーに焦点を当てている可能性があります。

スポットETH ETF

Spot ETFは、規制の明確さと資本流入のための新しい経路を提供するため、BTCにとって重要です。これらのETFは業界を構造的に変化させ、私たちの見解では、以前のサイクルパターン、すなわちビットコインからイーサリアム、より高いベータアルトコインへの資本回転に挑戦しました。ETFと集中交換(CEXS)の間には障壁があり、後者のみがより広い暗号資産の宇宙に到達することができます。Spot ETH ETFの潜在的な承認は、ETHに対するこの障壁を排除し、ETHが現在BTCによってのみ享受されている資本プールに入ることができます。私たちの意見では、これは近い将来、特に現在の挑戦的な規制環境におけるETHの最大の未回答の質問です。

発行者に対するSECの明らかな沈黙を考えると、タイムリーな承認には不確実性がありますが、米国のスポットETH ETFの存在は時間の問題であり、それを承認するかどうかの問題ではないと考えています。実際、Spot BTC ETFを承認するために使用される主な理由は、Spot ETH ETFにも適用されます。つまり、CME先物製品とスポット為替レートとの相関関係は、「CMEの監督は、スポット市場での不適切な行動の検出を合理的に予測できる」ほど高いほど高い。Spot BTC承認通知での関連性調査の期間は、CME ETH先物の発売から1か月後の2021年3月に開始されました。この評価期間は、ETH市場に同様の推論を適用できるように意図的に選択されたと考えています。実際、CoinbaseとGrayscaleによって提案された相関分析は、以前にETH市場のスポットと先物相関がBTC市場の相関と類似していることを示していました。

相関分析が当てはまると仮定すると、拒否の残りの考えられる理由は、イーサリアムとビットコインの性質の違いによるものであると考えています。過去には、ETHおよびBTC先物市場の規模と深さのいくつかの違いを議論してきました。これは、SECの決定の要因となる可能性があります。しかし、ETHとBTCの他の基本的な違いの中でも、承認の問題に最も関連するのは、Ethereumの株式の証明(POS)メカニズムであると考えています。

資産誓約に関する規制ガイダンスは明確に指定されていないため、誓約を許可するSpot ETH ETFが短期的に承認される可能性は低いと考えています。斬首条件、検証クライアント間の違い、サードパーティのステーキングプロバイダーの不透明な料金構造の可能性、およびステーキングの解放リスク(および出口キュー輻輳)の複雑さにより、ビットコインとは大きな違いがあります。(ヨーロッパにはETH ETFがステーキングされていることは注目に値しますが、ヨーロッパで全体的に取引所で取引されている製品は、米国で提供されている製品とは異なります。)それにもかかわらず、これはステーキングのないETHの状況に影響を与えるべきではないと考えています。

この決定には、上向きの驚きの余地があると信じています。Polymarketは、2024年5月31日の承認の可能性は16%であると予測していますが、Grayscale Ethereum Trust(ETHE)は純資産価値(NAV)の24%の割引で取引されています。承認の確率は30〜40%に近いと考えています。暗号通貨が選挙問題になり始めると、SECが支援のために必要な政治的資本を支払う意思があるかどうかも確かではないと思います。2024年5月23日の最初の締め切りが拒否されたとしても、訴訟は決定を覆す可能性があると考えています。さらに、すべてのSPOT ETH ETFアプリケーションが同時に承認を必要としないことは注目に値します。実際、Spot BTC ETFの承認に関するUyeda委員の声明は、隠された「承認のための申請を加速する動機、すなわち先頭の利点を防ぐための動機」を批判しました。

L1を置き換えるための課題

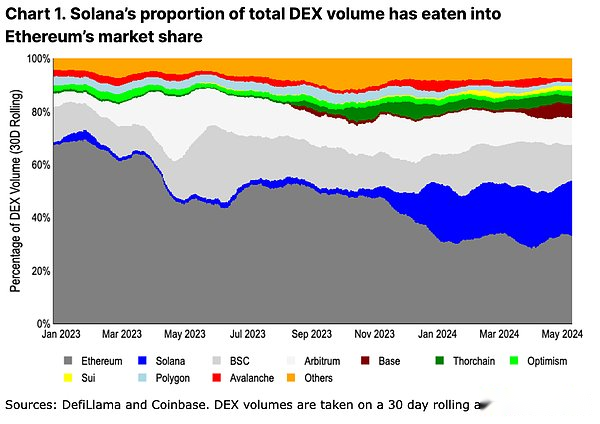

採用レベルでは、非常にスケーラブルな統合チェーン(特にソラナ)の上昇は、イーサリアムの市場シェアを吸い込んでいるようです。ハイスループットと低レートの取引は、Ethereum Mainnetから取引活動の中心を変えます。Solanaの生態系は、過去1年間の分散型取引所(DEX)の取引量のわずか2%の会計から、現在21%に成長したことは注目に値します。

私たちの意見では、現在の代替層1(L1)ブロックチェーンは、以前のブルサイクルと比較して、イーサリアムに関してより意味のある区別を提供します。非エテリアム仮想マシン(EVM)への移行と、ゼロから分散型アプリケーション(DAPP)を再設計することは、さまざまなエコシステムのユニークなユーザーエクスペリエンス(UX)につながります。さらに、統合/独占的拡張アプローチにより、アプリケーション全体でより多くの複合性が可能になり、ユーザーエクスペリエンスの橋渡しが不十分な問題と流動性の断片化の問題を回避します。

これらの価値提案は重要ですが、成功の確認として活動のインセンティブメトリックを外挿するのは時期尚早であると考えています。たとえば、Ethereum L2トランザクションユーザーの数は、ピークエアドロップ期間から80%以上減少しました。同時に、2023年11月16日にエアドロップの発表と2024年1月31日の最初の回収日の間に、Solanaの分散総交換(DEX)のシェアは6%から17%に6%から17%に増加しました。 2023年11月16日に発表された時から。(Jupiterは、Solanaの大手Dexアグリゲーターです)。Jupiterには、4つのエアドロップの3つの未完成のラウンドがあるため、Solana Dexイベントはしばらくの間高く維持されると予想しています。同時に、長期的な活動保持に関する仮定は依然として推測的です。

それにもかかわらず、主要なイーサリアムL2(arbitrum、楽観主義、基地)の取引活動は、総DEX量の17%(プラスイーサリアムの33%)を占めています。これは、ETHが3つのL2すべてのネイティブガストークンとして使用されるため、ETH需要ドライバーの代替L1ソリューションとより適切な比較を提供する場合があります。MEVおよびこれらのネットワーク内のその他の追加の需要ドライバーは開発されていません。これは、将来の需要触媒の余地も提供しています。これは、DEXアクティビティの観点からの統合アプローチとモジュラー拡張アプローチのより相当の比較であると考えています。

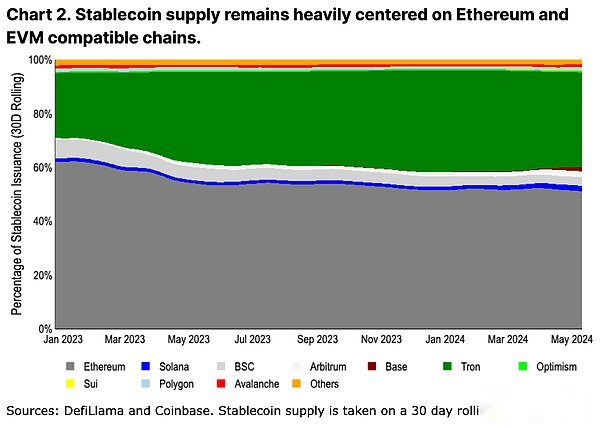

もう1つの「粘着性のある」養子縁組指標は、Stablecoinの供給です。Stablecoinの分布は、橋渡しと発行/償還の摩擦によりゆっくりと変化します。(図2を参照してください。配色と並べ替えは図1と同じです。ThorchainはTronに置き換えられます)。Stablecoin発行によって計算されたが、活動は依然としてイーサリアムによって支配されています。これは、多くの新しいチェーンの信頼の仮定と信頼性が、大量の資本、特にスマートコントラクトに閉じ込められた資本をサポートするにはまだ不十分であるためだと考えています。大規模な資本保有者は、多くの場合、イーサリアムのより高い取引コストに対して無関心(比例的に計算されています)であり、流動性のダウンタイムを削減し、ブリッジトラストの仮定を最小限に抑えることでリスクを減らす傾向があります。

それでも、ハイスループットチェーンでは、SolanaよりもStablecoinの供給がイーサリアムL2で速く成長しています。Arbitrumは、2024年初頭にSolanaのStablecoin Supply(それぞれ36億ドルと32億ドル)を上回りましたが、BaseのStablecoin Supplyは年間1億6,000万ドルから24億ドルに増加しました。拡張の議論に関する最終的な結論は不明ですが、安定した成長の初期の兆候は、L1を置き換えるのではなく、実際にEthereum L2を支持する可能性があります。

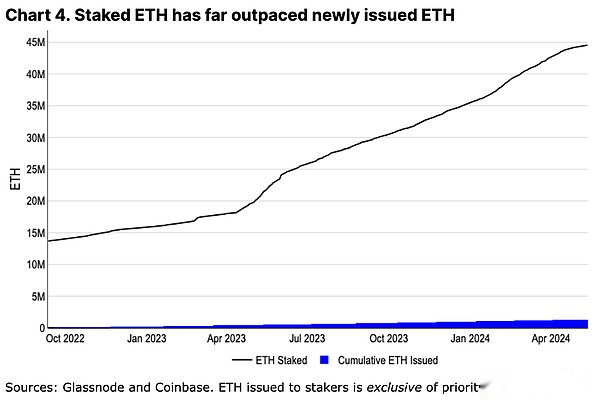

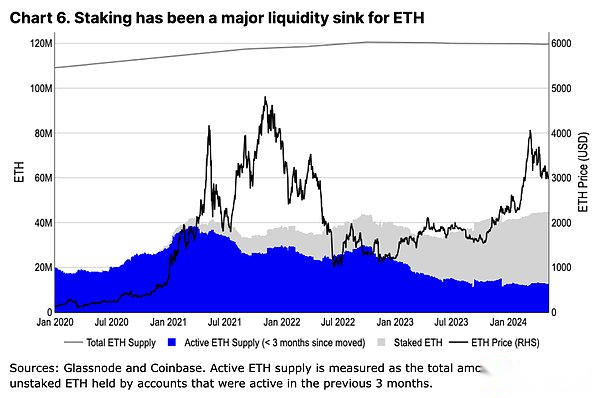

L2の採用の増加は、実際にETHの侵食を行っているという懸念を引き起こします。これは、L1のブロックスペースの必要性を減らし(したがってトランザクション料金の燃焼を減らします)、生態系の非ETHガストークンをサポートする可能性があります(ETH燃焼をさらに削減) 。実際、ETHは2022年に株式証明(POS)への移行以来、年間の最高のインフレ率に達しました。インフレはしばしばBTCの構造的性質の重要な要素として理解されていますが、これがETHに当てはまるとは考えていません。すべてのETH発行は誓約者の手に蓄積され、契約者の集合的なバランスは合併以来累積ETH発行をはるかに上回ります(図4を参照)。これは、ビットコインの仕事の実証(POW)マイナー経済学とは対照的です。鉱山労働者は、競争力のあるハッシュレート環境での運用に資金を提供するために、新たに発行された大量のBTCを販売する必要があります。鉱山労働者のBTC保有は、避けられない販売に対処するためにサイクルで追跡されていますが、誓約されたETHの最低営業コストは、誓約者が自分の立場を蓄積し続けることができることを意味します。実際、ステーキングはETH流動性の沈殿になりました – 誓約されたETHの成長率は、ETHの発行率の20倍高くなっています(たとえ燃焼が含まれていなくても)。

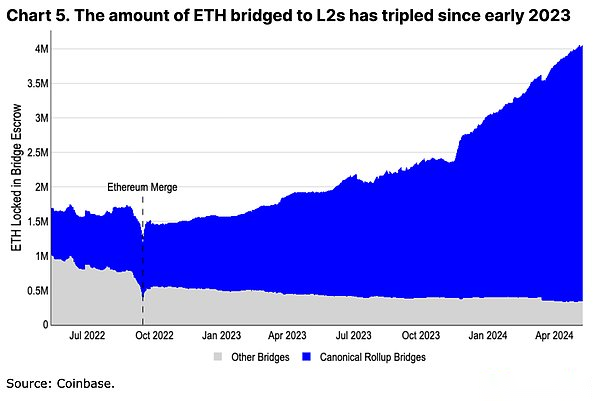

L2自体は、ETHの重要な需要ドライバーでもあります。350万人以上のETHがL2エコシステムに埋め込まれており、ETHの別の流動性降水量になりました。さらに、L2に橋渡しされたETHが直接燃焼しなくても、新しいウォレットは取引手数料を支払い、その準備はますます多くのETHトークンのソフトロックを構成します。

さらに、L2が拡張されていても、いくつかのコアアクティビティがEthereum Mainnetに永遠に残ると考えています。Aave、Maker、Uniswapなどの主要なプロトコルの固有Layerやガバナンスアクションなどのアクティビティを再逮捕しています。最も高いセキュリティニーズを持つユーザー(通常は最大の資本を保持している)は、完全に分散型のソーターと許可のない詐欺の展開とテストが完了するまでL1に資金を残すこともできます。これは数年かかるプロセスです。L2がさまざまな方向に革新したとしても、ETHは常に財政保護区(L1「レンタル」を支払うために使用)の不可欠な部分と地元の会計ユニットになります。L2の成長は、Ethereum Ecosystemだけでなく、ETH資産にとっても有益であると固く信じています。

イーサリアムの利点

一般的なメトリック駆動型の物語に加えて、イーサリアムにはいくつかの困難であるが同様に重要な利点があると考えています。これらは短期的な取引物語ではないかもしれませんが、現在の支配を維持できる長期的な強みの中核セットを表しています。

品質の担保および会計ユニット

ETHの最も重要なユースケースの1つは、Defiにおけるその役割です。ETHは、敵のリスクを最小限に抑えながら、イーサリアムとそのL2エコシステムでの運用を活用できます。MakerやAaveなどのマネーマーケットで担保として機能し、多くのチェーンデックスペアの基本的な取引ユニットでもあります。EthereumとそのL2のDefi拡張は、ETHの追加の流動性降水につながります。

BTCは依然としてより広い規模でバリューアセットの支配的な貯蔵庫であり続けていますが、イーサリアムでラッパーを使用すると、橋と信頼の仮定が導入されます。WBTCがEthereumベースのDefiでのETHの使用に取って代わるとは考えていません。WBTCの供給は1年以上安定しており、以前の高値を40%以上下回っています。代わりに、ETHはさまざまなL2エコシステムでの有用性の恩恵を受けることができます。

地方分権化における継続的な革新

しばしば見落とされがちなイーサリアムコミュニティのコンポーネントは、分散化しながら革新を続ける能力です。長いリリースのタイムラインと開発の遅れを批判している人もいますが、技術の進歩を達成するためにさまざまな利害関係者の目標と目標を比較検討する複雑さを認めた人はほとんどいません。5つ以上の実行クライアントと4つのコンセンサスクライアントを持つ開発者は、メインネットの実行に影響を与えることなく、設計、テスト、および展開を調整する必要があります。

2021年11月にビットコインのTaprootアップグレード以来、Ethereumは動的トランザクションバーニング(2021年8月)を達成し(2022年9月)(2023年3月)、L2エクステンション(2024年3月)のBLOBストレージを作成し、その他多くのEthereumこれらのアップグレードに含まれる改善提案(EIP)。多くの代替L1Sはより迅速に開発できるように見えますが、単一のクライアントにより脆弱で集中化されます。分散化への道は必然的にある程度の剛性につながり、他の生態系がこのプロセスを開始する際に等しく効果的な開発プロセスを作成する能力を持っているかどうかは不明です。

高速L2イノベーション

これは、Ethereumの革新が他の生態系よりも遅いということではありません。代わりに、実行環境と開発ツールをめぐる革新が実際に競合他社を上回ると考えています。イーサリアムは、L2の迅速な集中開発の恩恵を受けており、そのすべてはETHによってL1に支払われます。さまざまな実行環境(Webアセンブリ、移動、Solana仮想マシンなど)またはその他の機能(プライバシーやステーキングリワードの強化など)を備えたさまざまなプラットフォームを作成する機能。つまり、L1のより遅い開発タイムラインは、より多くのテクノロジーを包括的に妨げるものではありません。ユースケースが採用されています。

同時に、イーサリアムコミュニティは、サイドチェーン、バリウム、ロールアップなどに関するさまざまな信頼の仮定と定義を定義するよう努めており、フィールドの透明性を高めます。たとえば、ビットコインL2エコシステムでの同様の努力(L2beatなど)はまだ出現していません。L2トラストの仮定は大きく異なり、より広いコミュニティによって完全に伝えられたり理解されたりしないことがよくあります。

EVMサージ

新しい実行環境をめぐる革新は、近い将来、SolidityとEthereum Virtual Machines(EVM)が時代遅れになることを意味するものではありませんが、代わりに、EVMは他のチェーンに広く広がっています。たとえば、Ethereum L2に関する研究は、多くのビットコインL2によって採用されています。Solidityの欠点の大部分(たとえば、脆弱性を再入力する傾向があります)には、基本的な脆弱性を防ぐための静的なツールチェッカーがあります。さらに、言語の人気は、本格的な監査部門、多数のオープンソースコードの例、および詳細なベストプラクティスガイドを作成します。これらは、大規模な開発者の人材プールを構築する上で非常に重要です。

EVMの使用はETH要件に直接つながるわけではありませんが、EVMの変更はイーサリアムの開発プロセスに根ざしています。これらの変更は、EVMの互換性を維持するために他のチェーンによって採用されます。私たちの意見では、EVMのコアイノベーションは、イーサリアムに根ざしているか、L2にすぐに採用される可能性があります。

トークン化とリンディ効果

トークン化プロジェクトの推進と、グローバルにおける規制の明確性の向上も、そもそもイーサリアムに利益をもたらす可能性があると考えています(パブリックブロックチェーンで)。金融商品は、多くの場合、最適化や機能の豊かさではなく、技術的リスク緩和に焦点を当てており、イーサリアムには最も長く続いているスマートコントラクトプラットフォームとして利点があります。私たちは、多くの大規模なトークン化プロジェクトの二次的な問題である(数分ではなく、数分ではなく米ドルで)、確認時間(数秒で)が長くなると考えています。

さらに、十分な数の開発者を雇うことは、オンチェーン運用を拡大しようとしている従来の企業にとって重要な要素です。ここでは、Surtidityは、Smart Contract開発者の最大のサブセットを形成するため、明らかな選択になります。これは、EVM伝播の上記の見解を反映しています。BlackRockのBuidl Fundは、JPMのERC-20互換Digital Assets Fungible Asset Contract(ODA-Fact)Token Standardと同様にイーサリアムで運営されています。

構造供給メカニズム

ETHの積極的な供給の変化は、BTCの変化とは大きく異なります。2023年の第4四半期から価格は上昇していますが、ETHの3か月の流通供給は大幅に増加していません。対照的に、同じ時間枠内で、アクティブなBTC供給の増加が75%近く増加しました。長期ETH保有者は、2021/22年サイクルで依然としてPOWで動作するように、循環供給を増加させませんが、むしろETH供給の成長している部分が誓約されています。これは、誓約がETHの重要な流動性降水量であるという私たちの見解を再び確認し、資産の構造的販売圧力を最小限に抑えます。

進化する貿易システム

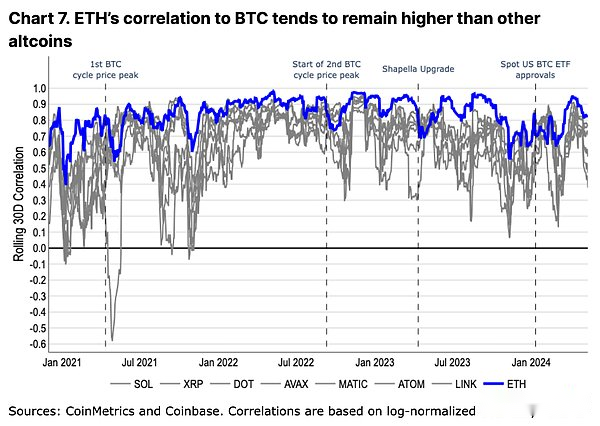

ETHの歴史的取引モデルは、他のAltCoinよりもBTCに近いものです。同時に、それはまた、ブルピークまたは特定の生態系イベント中にBTCから分離されます。これは、他のアルトコインで観察されたパターンですが、それほどではありません(図7を参照)。この取引行動は、価値トークンの貯蔵庫として、および技術的な実用的なトークンの両方として、市場のETHの相対的な評価を反映していると考えています。

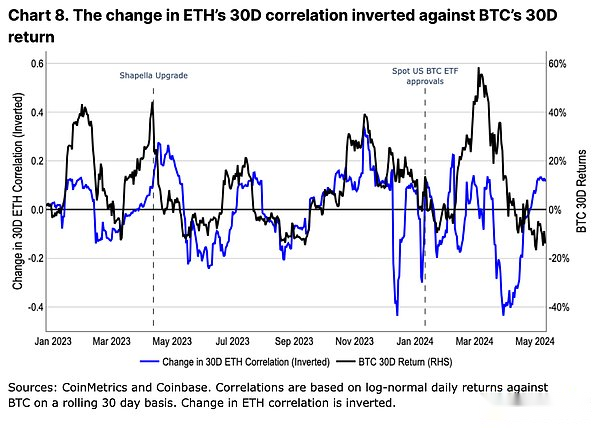

2023年、ETHとBTCの相関変化は、BTCの価格変化に反比例しています(図8を参照)。つまり、BTCが評価すると、ETHとBTCの相関が減少し、その逆も同様です。実際、BTC価格の変化は、ETH相関の変化の主要な指標のようです。これは、BTC価格が率いるAltcoinsに対する市場の興奮の指標であると考えています。これにより、投機的なパフォーマンスが向上します(つまり、Altcoinsは強気市場では異なって取引されていますが、BTCのBEAR市場でのパフォーマンスと一致しています)。

ただし、この傾向は、Spot US BTC ETFの承認後に弱まりました。私たちの見解では、これはETFベースの資本流入の構造的影響を強調しており、BTCのみにアクセスするまったく新しい資本ベースを備えています。新興の登録投資顧問(RIA)、ウェルスマネージャー、金融機関は、多くの暗号の地元の人々や小売業者とは、ポートフォリオのBTCについて異なる見解を持っています。純粋に暗号ポートフォリオでは、BTCは最も不安定な資産ではありませんが、従来の債券と株式ポートフォリオでは、多くの場合、小型化された資産と見なされます。このBTCユーティリティの変化は、ETHとの取引モデルに影響を与え、Spot U.S. ETFが同様の変化(および取引モデルの再調整)が表示されると考えています。

結論は

私たちは、今後数か月間、ETHにとってまだ上向きの驚きがまだあると信じています。ETHには、トークンのロック解除や鉱夫の販売圧力など、主要な供給側の圧力源がないようです。それどころか、ステーキングとL2の成長は、エス流動性の重要かつ増大する降水量であることが証明されています。DefiセンターとしてのETHの立場は、EVMの広範な採用とL2イノベーションのために置き換えられる可能性は低いと考えています。

それにもかかわらず、潜在的なスポット米国ETFの重要性は過小評価することはできません。私たちは、市場が潜在的な承認のタイミングと確率を過小評価している可能性があると考えており、これにより、上向きの驚きの余地があります。この期間中、ETHの構造的需要ドライバーとそのエコシステム内の技術革新により、複数の物語にまたがることができると考えています。