出典:Grayscale:Tao Zhu、Bitchain Vision

まとめ

-

歴史的に、暗号通貨の評価は明確な4年間のサイクルに続き、価格は鑑賞と減価償却の連続した期間を経験していました。Grayscale Researchは、投資家がさまざまなブロックチェーンベースのメトリックやその他の手段を監視して、暗号通貨のサイクルを追跡し、リスク管理の決定を通知できると考えています。

-

暗号通貨は成熟した資産クラスです。新しいスポットビットコインとイーサリアムエクスチェンジトレード製品(ETP)は市場アクセスを拡大し、次の米国議会は業界により大きな規制の明確性をもたらす可能性があります。これらすべての理由により、暗号通貨の評価は、最終的に市場の初期の歴史に現れた4年間のサイクルを上回る可能性があります。

-

そうは言っても、グレースケールの研究は、現在のインジケータの組み合わせがサイクルの中間段階と一致していると考えています。資産クラスがアプリケーションの採用やより広範なマクロ市場の状況などの基礎によってサポートされている限り、強気市場は2025年以降も続く可能性があります。

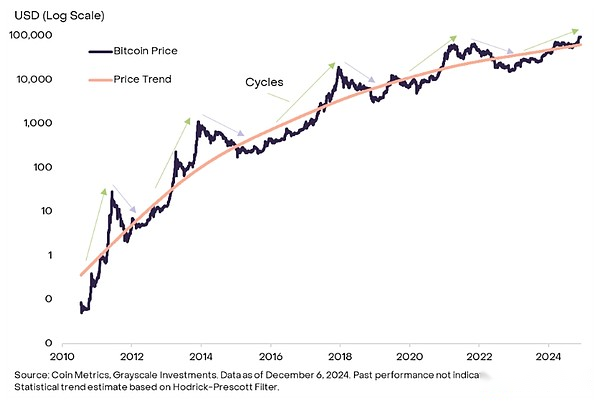

多くの物理的な商品と同様に、ビットコインの価格は厳格な「ランダムウォーク」に従いません。[1]代わりに、価格は統計的な勢いの証拠を示しています。価格の上昇は上昇傾向に続く傾向があり、価格の低下は下降傾向に従う傾向があります。より長い時間にわたって、ビットコインの評価と減価の繰り返し発生により、歴史的な上昇傾向を取り巻く価格帯が発生しました(図1)。

図1:ビットコインの価格の上昇傾向は、繰り返される変動のサイクルです

過去の価格サイクルには独自のドライバーがあり、将来の価格収益が過去の経験に完全に反映される理由はありません。さらに、ビットコインが成熟し、より幅広い従来の投資家によって採用されるにつれて、供給の減少に対する4年間の半分のイベントの影響により、ビットコイン価格の周期的な変化が再構築されるか、完全に消えてしまう可能性があります。それにもかかわらず、過去のサイクルを勉強すると、投資家がビットコインの典型的な統計的行動に関するいくつかのガイダンスを提供する可能性があるため、リスク管理の決定への参照を提供できます。

勢いを測定します

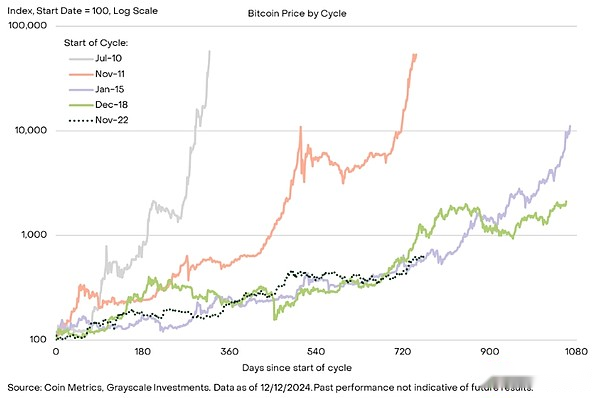

図2は、前の各サイクル評価段階でのビットコインの価格パフォーマンスを示しています。価格は、サイクルの低い点で100インデックスにまとめられ(周期的評価段階の始まりをマークする)、ピークまで追跡されます(評価段階の終わりをマークします)。図3は、同じ情報を表形式で示しています。

ビットコインの歴史の最初の価格サイクルは比較的短く、急です。最初のサイクルは1年未満続き、2番目のサイクルは約2年間続きます。どちらの場合も、価格は以前のサイクル低いサイクルよりも500倍以上上昇しています。次の2つのサイクルはそれぞれ3年未満しか続きませんでした。ビットコインの価格は、2015年1月から2017年のサイクルで100回以上上昇しましたが、ビットコインの価格は2018年12月から2021年12月のサイクルで約20回上昇しました。

図2:ビットコインのトレンドは過去2つの市場サイクルに比較的近い

2021年11月にピークに達した後、ビットコインの価格は2022年11月に約16,000ドルの循環安値に下がりました。当前的价格上涨期从那时开始,因此持续了两年多。図2に示すように、最新の価格上昇は、過去2回のビットコインサイクルに比較的近く、価格がピークに達する前に約1年続きました。振幅の観点から見ると、ビットコインの約6倍のリターンこのサイクルは意味がありますが、過去4サイクルで達成されたリターンよりもはるかに低くなります。全体として、将来の価格収益が過去のサイクルに似ているかどうかはわかりませんが、ビットコインの歴史は、最新の強気市場は期間と振幅の点で継続できることを示しています。

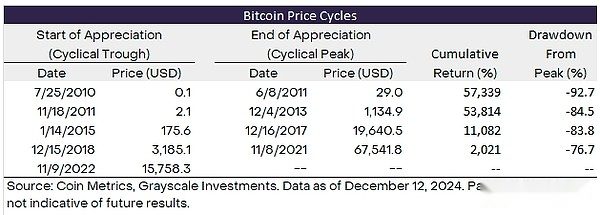

图 3:比特币价格历史上的四个不同周期

通过各种指标衡量牛市状态

過去のサイクルでの価格のパフォーマンスの測定に加えて、投資家はさまざまなブロックチェーンベースのインジケーターを使用して、ビットコインブルマーケットの成熟度を測定することもできます。たとえば、一般的なメトリックは、買い手のコストベースに比べてビットコインがどれだけ評価するか、新しいビットコインにどれだけの流入に資金を提供するか、ビットコインマイナーの収入に比べてどれだけの価格があるかを測定します。

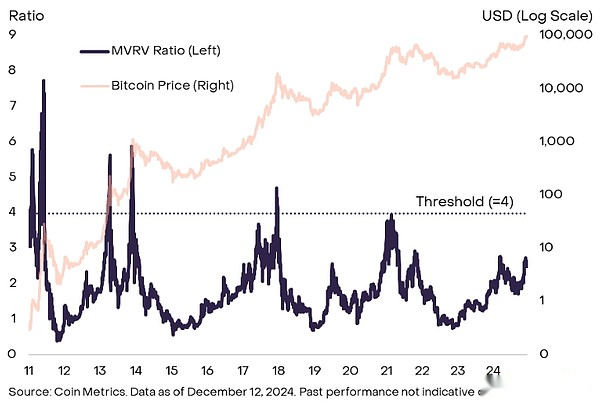

ビットコインの市場価値(MV)を計算するための特に人気のある指標(各トークンは流通市場価格で測定されます)とその実現価値(RV)(各トークンは最後のオンチェーン価格)比で測定されます)。MVRV比として知られるこの指標は、ビットコインの時価総額が市場の総コストベースを超える程度と見なすことができます。在过去四个周期中,MVRV 比率都达到了至少 4 的值(图表 4)。目前 MVRV 比率为 2.6,表明最新周期可能还会持续下去。ただし、MVRV比は各サイクルで低いレベルでピークに達するため、価格がピークに達するまでインジケータはレベル4に達することはありません。

図4:中間MVRV比

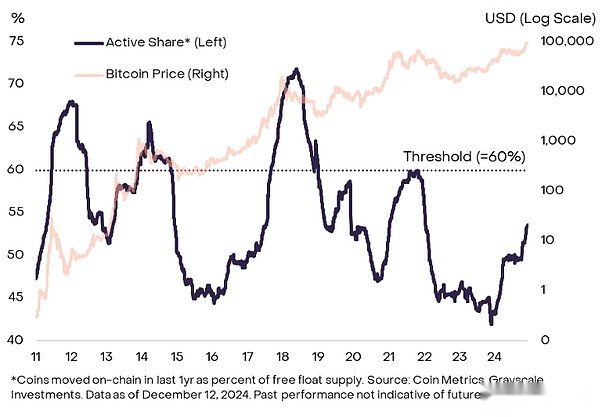

他のチェーン上のメトリックは、新しいファンドがビットコインエコシステムに入る範囲を測定します。これは、暗号通貨投資家を経験したフレームワークであり、しばしばHODL波と呼ばれます。New Capitalが長期保有者からビットコインをわずかに高い価格で購入するにつれて、価格が高くなる可能性があります。さまざまな特定の手段から選択する必要がありますが、グレースケールの研究は、ビットコインの総自由循環供給と比較して、昨年、オンチェーンで転送されたトークンの数を使用する傾向があります(図5)。[2]この指標は、過去4サイクルで少なくとも60%に達しました。つまり、評価段階で1年間で自由循環供給の少なくとも60%が鎖で取引されています。現在、この数字は約54%であるため、価格がピークに達する前に、チェーン上でより多くのトークンがハンドを変更することが示唆されています。

图 5:去年活跃的比特币流通量不到 60%

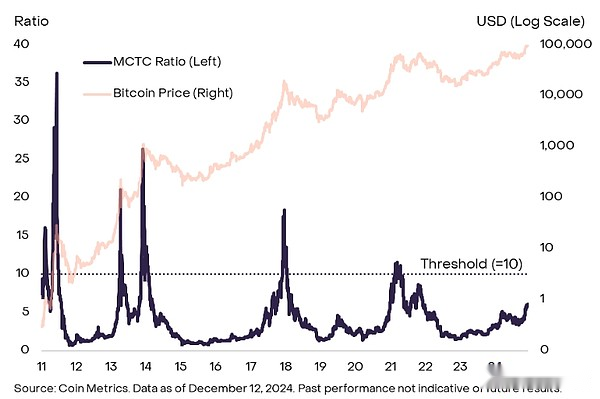

他の循環指標は、ビットコインネットワークを保護するプロのサービスプロバイダーであるビットコインマイナーに焦点を当てています。たとえば、一般的な尺度は、マイナーキャップ(MC)(鉱夫が保有するすべてのビットコインのドル価値)といわゆる「ホットキャップ」(TC)(ブロック報酬と取引手数料を通じて鉱夫に発行されたビット)を計算することです。通貨の累積値の比率。直感は、鉱山労働者の資産の価値が一定のしきい値に達すると、彼らは利益を上げ始めるかもしれないということです。歴史的に、MCTC比が10を超えると、期間中に価格がピークに達します(図6)。現在、MCTC比は約6であり、現在のサイクルの中間点にいることを示しています。ただし、MVRV比と同様に、インジケーターは各サイクルで低いレベルでピークに達し、MCTC比が10に達する前に価格がピークに達する可能性があります。

図6:ビットコインマイナーメトリックも以前のしきい値を下回っています

他のデータソースとは微妙に異なる場合がある他の多くのオンチェーンメトリックがあります。さらに、これらのツールは、過去と比較して現在の価格上昇段階を大まかに理解することしかできず、これらの指標と将来の価格リターンとの関係が過去の関係と同様であることを保証することはできません。それは言われていますが、全体的にはビットコインサイクルの一般的な指標は、過去に価格がピークに達したとき、まだレベルを下回っています。。

超越比特币

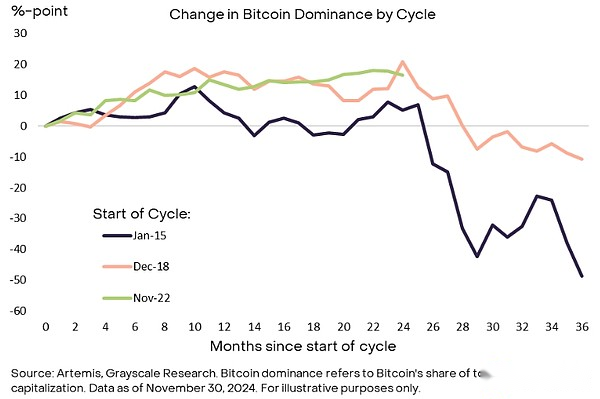

暗号通貨市場はビットコインよりも広範囲であり、業界の他のセクターのシグナルも市場サイクルの状況に関するガイダンスを提供する可能性があります。ビットコインや他の暗号資産の相対的なパフォーマンスにより、これらの指標は来年に特に重要であると考えています。ビットコインの優位性(暗号通貨の総時価総額に対するビットコインのシェア)は、強気市場の開始から約2年後にピークに達しました(図7)。[3]ビットコインの優位性は最近衰退し始めました。これは再び約2年間の市場サイクルが発生しました。これが続く場合、投資家は、暗号通貨の評価が周期的な高値に近づいているかどうかを判断するために、より広範な尺度に焦点を当てることを検討する必要があります。

図7:過去2回のサイクルの3年目にビットコインの優位性が低下します

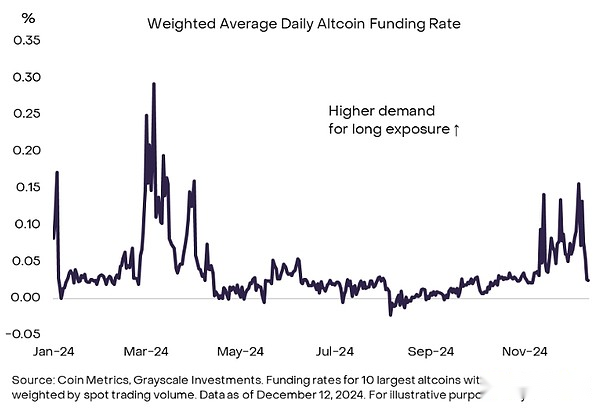

たとえば、投資家は資金調達率、つまり永久先物契約で長いポジションを保持するための運用コストを監視できます。投機的トレーダーがレバレッジの需要が高い場合、資金調達率が上昇する傾向があります。したがって、市場全体の資金調達率レベルは、投機的トレーダーの全体的な立場を示すことができます。チャート8は、ビットコイン後の10の最大の暗号資産(つまり、最大の「アルトコイン」)の加重平均資金調達率を示しています。[4]現在、資金調達率はプラスであり、投資家のレバレッジド投資家による長いポジションの需要を示していますが、資金調達率は過去1週間の減少で急激に低下しています。さらに、地元の高値でさえ、資金調達率は今年初めにレベルを下回り、前のサイクルの高さを維持します。したがって、現在のレベルは、市場における中レベルの投機的位置と一致していると考えており、必ずしも成熟した市場サイクルとは限りません。

図8:資金調達率は、Altcoinの投機的長さが中程度のレベルにあることを示しています

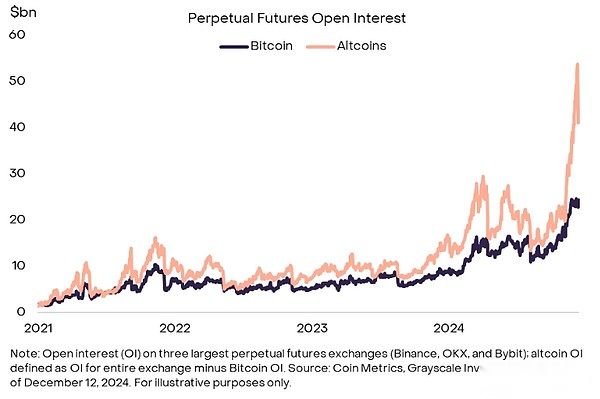

対照的に、Altcoinsの永続的な先物オープン契約(OI)は比較的高いレベルに達しました。12月9日月曜日の大規模な清算事件の前に、3つの主要な永続的な先物取引所は、Altcoinのオープン契約で540億ドル近くに達していました(図9)。これは、市場全体の投機的トレーダーの立場が比較的高いことを示しています。Altcoinのオープンは、今週初めに大規模な清算の後、約100億ドル減少しましたが、高いレベルのままでした。投機的トレーダーは、市場サイクルの後期段階と一致する可能性のあるより高い長いポジションを持っているため、この指標を監視し続けることが重要かもしれません。

図9:最近の清算前のAltcoinsのオープン契約のレベルが高い

要約します

デジタル資産市場は、2009年のビットコインの誕生以来大きな進歩を遂げており、現在の暗号雄牛市場の多くの特性は、過去のものとは異なります。それに加えて、Spot BitcoinとEthereum ETPの米国市場の承認は、367億ドルの純資本流入をもたらし、これらの資産をより伝統的なポートフォリオに組み込むのに役立ちました。[5]さらに、私たちはそれを信じています最近の米国選挙は、市場により多くの規制の明確さをもたらし、世界最大の経済におけるデジタル資産の永続的な状況を確保するのに役立つ可能性があります。これは、オブザーバーが暗号資産クラスの長期的な将来に繰り返し疑問を呈している過去と比較して大きな変化です。これらの理由により、ビットコインやその他の暗号資産の評価は、この資産クラスが初期の歴史において持っている4年間のサイクルに従っていない可能性があります。

同時に、ビットコインや他の多くの暗号資産はデジタル商品と見なすことができ、他の商品と同様に、一定レベルの価格の勢いを示す場合があります。したがって、オンチェーンインジケーターとAltCoinポジショニングデータの評価は、投資家がリスク管理の決定を下すための参照を提供することができます。グレースケールの研究はそれを信じていますインジケータの現在の組み合わせは、暗号市場サイクルの中期フェーズと一致しています。MVRV比などの指標は、周期的な低下をはるかに上回っていますが、以前の市場のトップをマークするレベルにまだ到達していません。アプリケーションの採用やより広範なマクロ市場の状況などの基礎によってサポートされている限り、暗号の強気市場が2025年以降に続くことができない理由はないと考えています。

コメント

[1]金融市場の文脈では、ランダムウォークとは、予測不可能な方法での資産価格の進化を指します。

[2] Coin Metricsは、過去5年間で少なくとも1回はアクティブになったトークンとして、フリーフローティングビットコイン供給を定義しています。

[3]図7は、AltCoin市場がこれ以前にまだ十分に開発されていないため、最後の2つのサイクルのみを示しています。

[4]利用可能なデータを使用してビットコイン後に最大の時価総額を持つトークンとして定義されています。Tonのデータはないため、次に大きい資産であるDOTです。

[5]出典:Bloomberg、Grayscale Investments。2024年12月11日現在のデータ。