المؤلف: Michael Zhao & amp ؛ زاك باندل ، رمادي ؛ الترجمة: Vishain Vision Xiaozou

-

تمامًا مثل المجال المالي التقليدي ، فإن البورصات هي البنية التحتية الأساسية لصناعة الأصول الرقمية. على الرغم من أن البورصات اللامركزية حاليًا (DEXS) تركز بشكل أساسي على تداول أصول التشفير ، من المتوقع أن تستمر حصة حجم المعاملات من stablecoins والأصول الرمزية في النمو بمرور الوقت.

-

لا يزال من الممكن أن تهيمن تداول العملة المشفرة على البورصات المركزية (CEXS) ، التي تتبنى بنية المؤسسات التقليدية.لكن الصناعة “تجني ثمارها الخاصة” بشكل متزايد: تتحول المزيد والمزيد من أحجام التداول إلى البورصات اللامركزية (DEXs) ، والنمو المتفجر لهذا العام لتبادل العقود الآجلة اللامركزية هو دليل على هذا العام.

-

تقوم البورصات اللامركزية (DEXS) بتسوية المعاملات من خلال السلسلة دون الحاجة إلى مشغليين مركزيين-في شكلها تشمل تطبيقات العقد الذكية المنتشرة على blockchains مثل Ethereum أو Solana ، أو Exchange Logic المضمنة مباشرة في بروتوكولات Layer1 مثل ارتفاع السائل.في الأشهر الخمسة الأولى من عام 2025 ، شكلت DEX 7.6 ٪ من إجمالي حجم المعاملات المشفرة.

-

على الرغم من أن تبادل العملة المشفرة يمكن أن تستفيد من النمو في حجم التداول ، إلا أنها تواجه أيضًا ضغطًا تنافسيًا على رسوم المعاملات.تتوقع GraysCale Research أن تستمر CEX في السيطرة على معاملات الأصول الكبيرة مثل Bitcoin ، لكن DEX ستصبح الخيار الأول لتداول الأصول الطويلة والخيار الأول للمستخدمين الذين يقدرون شفافية وإمكانية الوصول إلى المنصات العالمية غير المرخصة.

توفر السلاسل العامة حلول أعمال رقمية بدون وسطاء مركزيين. ومع ذلك ، لجذب المستخدمين ، يجب أن توفر التكنولوجيا اللامركزية وظائف جذابة على الأقل مثل الحلول المركزية.إذا كانت التطبيقات اللامركزية أدنى من الحلول المركزية من حيث السرعة والتكلفة والبيانات التاريخية ، فمن المحتمل أن يظل نشاط blockchain جزءًا صغيرًا من مشهد الأعمال عبر الإنترنت.

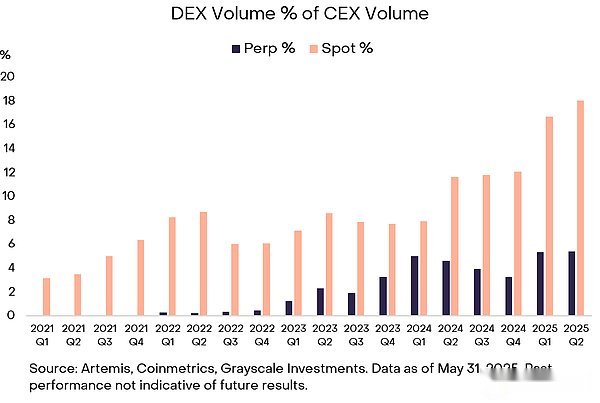

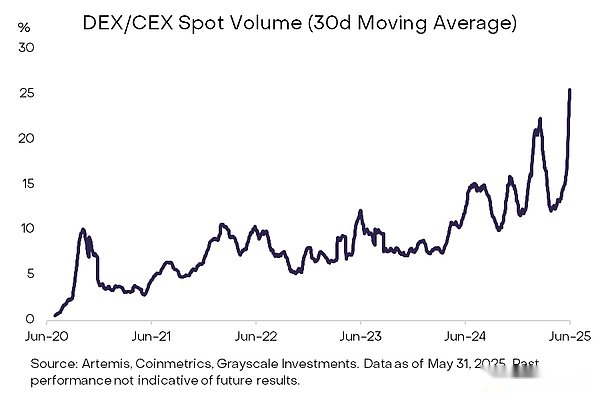

لحسن الحظ ، بعد سنوات من الاستكشاف ، رأينا بأعيننا أن التطبيقات اللامركزية تتنافس وجهاً لوجه مع المؤسسات التقليدية في المجال الأساسي للتداول الرمزي ، العملة المشفرة.تقدر أبحاث Grayscale أن DEX يمثل حاليًا 7.6 ٪ من إجمالي حجم تداول العملة المشفرة العالمية (3 ٪ فقط في عام 2023) ، وقد زادت نصيبها من حجم المعاملات مقارنةً بـ CEX أيضًا بشكل كبير (الشكل 1).في الوقت الحاضر ، تتم مطابقة DEX بالتساوي مع CEX من حيث السعر ، وغالبًا ما يكون لها شفافية أعلى ، وغالبًا ما تصبح المكان الرئيسي للتداول للأصول الصادرة حديثًا على السلسلة.

الشكل 1: زاد حجم تداول DEX بأكثر من ضعف مقارنة CEX منذ عام 2021

من المحتمل أن تكون هذا العام نقطة تحول للصناعة ، مع التطورات التكنولوجية والجهود التنظيمية الواضحة لدفع المستخدمين إلى تبني DEX وغيرها من تطبيقات التمويل اللامركزي (DEFI). ستوفر هذه المقالة نظرة عامة شاملة على صناعة DEX ، بما في ذلك هيكل الصناعة والاتجاهات التنافسية وآفاق التنمية.تعتقد Rayscale Research أن قيادة السوق ستركز في نهاية المطاف على عدد قليل من المنصات العليا-في كل قطاع (CEX و DEX ، والعقود الفورية والدائمة) قد تظل فقط تبادلًا أو اثنين-التي تجمع بين السيولة العميقة أو البنية التحتية الموفرة لرأس المال مع الرمز المميز أو النماذج الاقتصادية للأسهم.

1. كيفية تداول الرموز

في التمويل التقليدي (TRADFI) ، يتم تنفيذ المعاملات من خلال البورصات أو الأسواق التي لا تحتاج إلى وصفة طبية (OTCs) بعد أن تصل كلا الطرفين إلى إجماع السعر. تتم مطابقة هذه المعاملات من خلال دفتر أوامر الحد المركزي (CLOB) أو شبكة الوسيط.بعد تنفيذ المعاملة ، سيتم تأكيد تفاصيل المعاملة والتعرض للمخاطر للمشاركين المحدودين من خلال تطهير المنازل مثل شركة Custody Trust (DTC) ، وسيتم الانتهاء من التسوية في اليوم التالي (السجل الإلكتروني لتحويل الأموال وملكية الأوراق المالية).تم تغيير الأوراق المالية من الأسهم من تسوية T+2 إلى تسوية T+1 في مايو 2024.

يعتمد تداول العملة المشفرة على هيكل سوق مختلف تمامًا ويمكن تقسيمه إلى ثلاث فئات: أماكن التداول وهياكل الصرف ومنتجات التداول.

تنقسم أماكن تداول العملة المشفرة بشكل أساسي إلى فئتين:

التبادل المركزي (CEX):توفر المؤسسات التجارية التقليدية التي تتبنى الحضانة خارج السلسلة ومطابقة المعاملات تجربة تسوية فورية تقريبًا من خلال دفتر الأستاذ الداخلي.ومع ذلك ، سيظل المستخدمون يعانون من تأخير التسوية عند نقل الأصول إلى الحسابات المصرفية التقليدية.

التبادل اللامركزي (DEX):تدعم تطبيقات العقود الذكية التي يتم نشرها مباشرة على blockchains (مثل Ethereum) المستخدمين للتداول المباشر من المحافظ المستضافة ذاتيا.عند التداول على DEX ، يتم الانتهاء من التنفيذ والتسوية ضمن دورة تأكيد كتلة واحدة ، عادة في بضع ثوانٍ فقط.

تعتمد DEX بشكل أساسي هيكلين للمعاملات:

صانع السوق التلقائي (AMM):توفير عروض أسعار سلبية من خلال تجمعات السيولة ، نماذج السيولة المركزية القائمة على المنحنيات الرياضية مسبقًا (مثل صيغة المنتج الثابتة x*y = k) أو uniswap v3.AMM جيدة بشكل خاص في التعامل مع معاملات الأصول الطويلة ذات الطول والثلاثين ، وقد أدت بشكل كبير على blockchains مع إنتاجية محدودة.

دفتر أوامر الحد المركزي (CLOB):استعد بشكل كبير نموذج التبادل التقليدي ومطابقة أوامر الحد التي يديرها موفري السيولة ديناميكيًا.عادةً ما يتيح هذا النهج انتشار أضيق وكفاءة رأس المال المرتفعة ، وخاصة مناسبة للأصول ذات الحجم الكبير والعقود الدائمة.لكن الحفاظ على هذه الكفاءة يتطلب تحديثات متكررة للترتيب والاعتماد على البنية التحتية المعقدة مثل سلاسل تطبيقات blockchain المهنية أو القوائم.

يدعم كل من CEX و DEX نوعين من معاملات المنتج:

التداول الفوري:يتم تسليم الرموز المستهدفة على الفور بالسعر المتفق عليه – لا توجد نفوذ ، لا تتضمن سوى التحويلات على السلسلة (أو تحديثات دفتر الأستاذ الداخلية CEX).

العقد الدائم (perps):العقود المشتقة دون تتبع استحقاق سعر الأصل الأساسي ، وتسوية من خلال تعديلات الهامش ومدفوعات أسعار الأموال ، ودعم التداول المستفادة.

2. نموذج الأعمال للتبادل

يحقق البورصة أرباحًا عن طريق شحن رسوم المعاملات.في مساحة التشفير ، تتقاضى CEX مباشرة ، في حين أن DEX عادة ما توزع رسوم التعامل مع مقدمي السيولة أو حاملي الرمز المميز و/أو قبو البروتوكول من خلال آليات العقد الذكي أو قرارات الحوكمة.

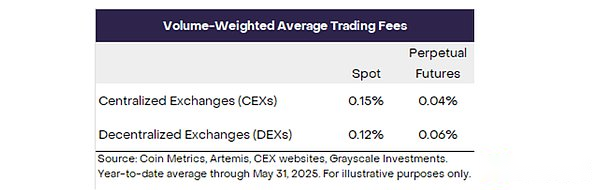

حاليًا ، أدركت DEX تمامًا قدرتها التنافسية في الأسعار لـ CEX.وفقًا لبيانات الأشهر الخمسة الأولى من عام 2025 ، تقدر أبحاث الرماديون أن متوسط رسوم المناولة الموزون لحجم تداول بقعة CEX يبلغ حوالي 15 بت في الثانية ، و DEX هو 12 نقطة أساس ؛متوسط رسوم التعامل مع العقود الدائمة CEX هو 4 bps ، و DEX هو 6 BPS (الشكل 2).على الرغم من أن هذه البيانات لا تعكس الاختلافات في المعدل بين المنصات والرموز ، إلا أنها تشير إلى أن متوسط رسوم المناولة لنوعين من المنصات يميل إلى أن يكون مسطحًا.

الشكل 2: DEX الآن لديها القدرة التنافسية للسعر مماثلة لـ CEX

مع تطور صناعة العملة المشفرة ، قد تستفيد جميع التبادلات من نمو حجم التداول ، ولكنها ستواجه أيضًا ضغطًا من ضغط رسوم المناولة.على الرغم من أن رسوم التعامل مع CEX و DEX تقترب ، مقارنة مع السوق الأكثر كفاءة في التمويل التقليدي ،لا تزال رسوم معاملات العملة المشفرة مرتفعة.على سبيل المثال ، وجدت الأبحاث الأكاديمية أن متوسط رسوم المناولة على بورصات الولايات المتحدة هو 0.0001 ٪ فقط (أي عُشر نقطة أساس).سيستغرق الأمر بعض الوقت لتداول العملة المشفرة للوصول إلى مثل هذا المستوى المنخفض ، لكن المنافسة الشرسة على البورصات التقليدية تشير إلى أنه مع تكثيف المنافسة في السوق ، ستنخفض رسوم تداول العملة المشفرة حتماً.

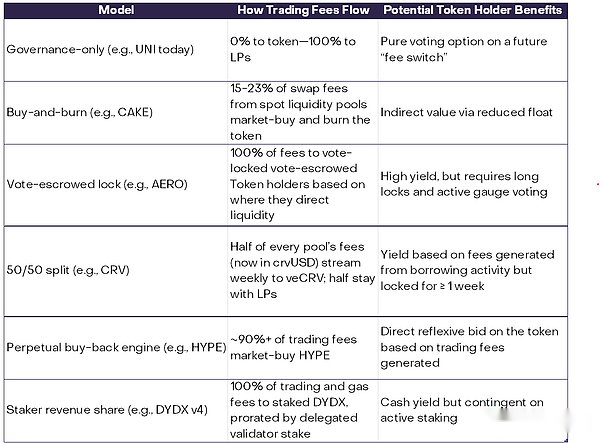

على المدى الطويل ، نتوقع أن يكون هيكل رأس المال لتبادل العملة المشفرة متسقة.كمؤسسة تقليدية ، عادةً ما تقوم CEX بجمع صناديق الأسهم (مثل Coinbase) ، ولكنها قد تصدر أيضًا الرموز المرتبطة (مثل BNB).DEX هو عقد ذكي يعتمد على برنامج مفتوح المصدر ، ولا تعتمد عملياتها على أي وحدة تحكم. لكن فريق التطوير الذي يقف وراءه قد يتلقى الدعم المالي من خلال الأسهم أو الرموز أو مجموعة من الاثنين.قد تجلب الرموز المميزة فوائد مختلفة لحاملي ، ولكن لا يوجد نموذج موحد بين المشاريع المختلفة: قد تستحوذ DEX على التدفق النقدي ، أو توفير حقوق الحوكمة ، أو لديها فقط قيمة التسويق والعلامة التجارية (الشكل 3). تجدر الإشارة إلى أن نموذج الرمز المميز قد يتغير بالفعل من خلال الحوكمة ؛استكشفت رمز UNI -UNI’s UniSWAP مقترحات مثل تشغيل مفتاح الرسوم (مفتاح تخصيص الرسوم الذي تسيطر عليه الحوكمة) لأصحاب المصلحة ، والتي قد تعيد تشكيل اقتراح قيمة الرمز المميز بين عشية وضحاها.لذلك ، يتطلب الاستثمار في الرموز المميزة DEX فهمًا عميقًا للنموذج الاقتصادي للمشروع ، ومقترحات الحوكمة ، وآليات تراكم الرمز المميز وآليات تراكم القيمة.

الشكل 3: النموذج الاقتصادي لرموز DEX كبيرة.

3. عملية تطور Dex

أظهر تطوير التبادلات اللامركزية اختراقات تدريجية واضحة ، وقد تغلب كل جيل على حدود الجيل السابق.المحاولات المبكرة (2017-2018)-مثل نموذج دفتر الطلبات الخاص بـ Etherdelta ، ومخطط التتابع خارج السلسلة لبروتوكول 0x ، ومجموعة صناديق AMM الأولى في Bancor-على الرغم من التحقق من جدوى المعاملات اللامركزية ، فإنه يواجه تجربة خطيرة للمستخدم وتحديات السيولة.كان إطلاق UNISWAP في عام 2018 نقطة تحول ، مع نموذج AMM المبسط والواجهة البديهية مما يؤدي إلى تحسين إمكانية الوصول إلى حد كبير ، مما يمهد الطريق للنمو المتفجر لحجم التداول والقيمة الإجمالية المقفلة خلال فترة “Defi Summer” في عام 2020.

مزيد من التحسينات من 2021 إلى 2023-وخاصة تصميم السيولة المركزية لـ UNISWAP V3 ، والابتكارات في العقود الدائمة عن طريق البروتوكول الدائم و GMX-تحسين كفاءة رأس المال بشكل كبير وتمكين تداول المشتقات الدقيقة على السلسلة.في المرحلة الأخيرة (2023-2025) ، ظهرت قاطعات على السلسلة مثل DYDX Layer1 استنادًا إلى Cosmos و Hyperlelibhiid High-High-High-Exclized Blockchain ، حيث تجمع بين دقة السرعة للتبادل المركزي مع الخصائص الشفافة غير المئوية للديي.

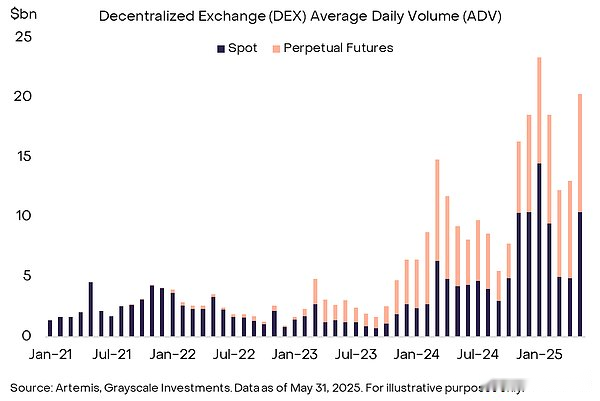

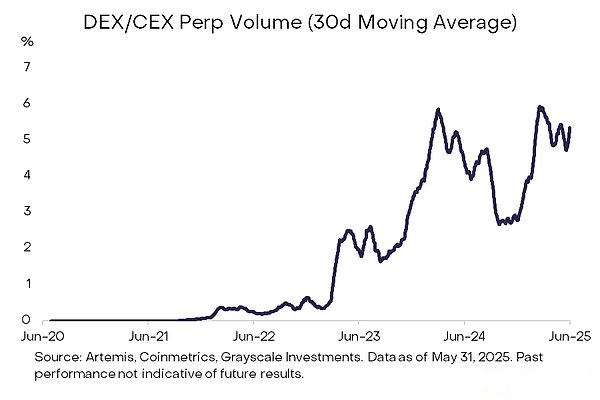

يبلغ متوسط حجم التداول اليومي الحالي (ADV) للعقود الفورية والعقود الدائمة لـ Cryptocurrency DEX ما يقرب من 10 مليارات دولار (الشكل 4) ، في حين يبلغ متوسط حجم التداول اليومي للمنصة بموجب مجموعة بورصة نيويورك حوالي 150 مليار دولار.يأتي النمو في حجم المعاملات لعقود DEX Perpetual بشكل أساسي من ارتفاع السائل ، والذي يمثل حوالي 80 ٪ من إجمالي حجم التداول اليومي للعقود الدائمة.

الشكل 4: تجاوز متوسط حجم التداول اليومي لموقع DEX والعقود الدائمة 10 مليارات دولار أمريكي

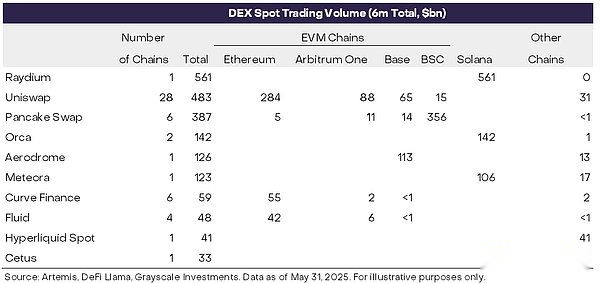

تتمثل ميزة فريدة من نوعها في تداول العملة المشفرة في أن بعض dexs الموضعية مرتبطة بعمق بأنظمة بيئية blockchain محددة مثل Ethereum أو Solana.على سبيل المثال ، يوضح الشكل 5 توزيع حجم تداول DEX على مختلف المجموعات في الأشهر الستة الماضية – يتم نشر قائد الصناعة Raydium فقط على سلسلة Solana ، في حين تم توسيع نموذج AMM الخاص بـ Uniswap إلى 28 سلاسل مختلفة.لذلك ، بالنسبة إلى Crypto Spot DEX ، غالبًا ما ترتبط التغييرات في حجم المعاملات ارتباطًا وثيقًا بالتقلبات في النشاط الاقتصادي للنظام الإيكولوجي blockchain الذي ينتمي إليه.

الشكل 5: يمكن أن تحقق SPOT DEX نشر متعدد البروتوكول

4. توسيع حصة السوق DEX

يمثل DEX حاليًا حوالي 25 ٪ من حجم التداول في سوق Cryptocurrency Spot.يمكن أن تستمر البورصات اللامركزية في الحصول على حصتها في السوق ، ويرجع ذلك أساسًا إلى الابتكار السريع على جانب التوريد لمنتجاتها.غالبًا ما تكون DEX أول من يطلق الرموز الجديدة ، حيث تجتذب السيولة المبكرة وحجم التداول المضاربة.على سبيل المثال ، خلال فترة اندلاع البيئة في السلسلة في نهاية عام 2024 ، لم تولد العديد من روايات التشفير الشعبية – مثل الرموز على سلاسل Solana وسلاسل القاعدة مع عوامل الذكاء الاصطناعى كموضوع ، والرموز الفيروسية مثل عملات Meme Trump على Meteora – في الأصل فقط في تجمع السيولة اللامتئني للبطاقات مثل Solana و Base.لم تسجل هذه الرموز الجديدة هذه البورصات المركزية في المراحل المبكرة ، مما دفع المتداولين إلى التفاعل مباشرة مع النظام الأساسي اللامركزي.

الشكل 6: تستمر نسبة حجم التداول الفوري بين DEX و CEX في الارتفاع

أحرزت البورصات اللامركزية أيضًا تقدمًا كبيرًا في مجال تداول العقد الدائم – ويرجع ذلك أساسًا إلى النجاح المتفجر في تبادل العقد الدائم اللامركزي.تقدر أبحاث الرمادي أنه في الثلاثين يومًا الماضية المنتهية في 31 مايو 2025 ، يمثل حجم تداول العقد الدائم DEX حوالي 5.4 ٪ من حجم تداول العقد الدائم CEX (الشكل 7).ومع ذلك ، لا تزال تبادل العقود الدائمة المركزية لديها العديد من المزايا ، بما في ذلك: السيولة العميقة وتأثيرات الشبكة ، وقدرات التنفيذ عالية السرعة وتجربة المستخدم المتكاملة.

الشكل 7: حجم تداول العقد الدائم DEX صغير ولكنه لا يزال ينمو

نظرًا لأن CEX لديها هذه المزايا ، فلماذا يمكن أن يلتقط ارتفاع السائل مثل هذا حجم المعاملة الكبير؟نعتقد أن الأسباب التي تجعل التجار يميلون بشكل متزايد إلى العقود الدائمة اللامركزية هي كما يلي:

الإدارة الذاتية والتدقيق:يتم السيطرة دائمًا على الأموال المودعة من قبل المستخدم ، ويتم تسجيل كل عملية من المعاملة إلى التصفية بشفافية على السلسلة ، مما يقلل من خطر المعارضين المشابهة لحادث FTX وحوادث القرصنة الأخيرة للتبادل المركزي [16].

إمكانية الوصول العالمي:المنصات اللامركزية تحقق مشاركة العتبة العالمية.

القدرة على التكامل والتكامل السلس:يمكن دمج المنتجات المالية المعقدة مثل روبوتات الطرف الثالث ، والمادة التداول ، وألواح التحليل ، واستراتيجيات دلتا المحايدة على السلسلة بأكملها ، تجاوز الاحتكاكات التنظيمية.

إطلاق جديد:يتيح نموذج الحكم الذي يحركه المجتمع منصات لا مركزية لإطلاق العقود الدائمة أولاً للرموز الناشئة ، أسرع بكثير من المنافسين المركزيين.

على الرغم من أن التبادلات المركزية لا تزال تتمتع بمزايا كبيرة في إدارة المخاطر وواجهة المستخدم والسيولة المؤسسية ، فإن التقدم السريع للتبادلات اللامركزية والهندسة المعمارية الفنية المتزايدة بشكل متزايد تشير إلى أن التغييرات الرئيسية في المشهد التنافسي في السنوات القليلة المقبلة.

5. معركة ديكس

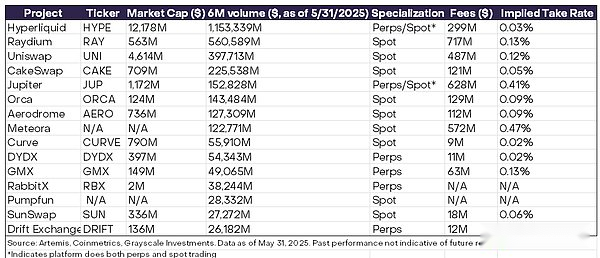

تمثل أفضل عشرة DEXs في العملات المشفرة 6.7 ٪ من إجمالي حجم المعاملات ، بقيمة سوقية إجمالية تبلغ 22 مليار دولار أمريكي ، تمثل المنصات الخمسة الأولى حوالي 80 ٪ من حصة المعاملة (الشكل 8).قد تستفيد هذه المنصات من تأثيرات الشبكة القوية: في نهاية التداول الفوري ، يقلل السيولة المركزية AMM إلى الحد الأدنى من الانزلاق ؛في مجال العقود الدائمة ، تجذب التسلسلات الهرمية ذات الأسعار المتنافسة شديدة التنافسية المتداولين ذوي التردد العالي.في كلا السيناريوهين ، ستجذب حمامات السيولة الأعمق المزيد من تدفقات الطلبات – تميل الأسعار بشكل طبيعي إلى اختيار التبادلات مع فروق أضيق ، ومخاطر التنفيذ المنخفضة ، والمجتمعات النشطة الكبيرة.

الشكل 8: على الرغم من العدد الكبير من Dexs ، فإن القليل منهم فقط لديهم ميزة هيمنة الحجم

نعتقد أنه لا يمكن لأي تبادل واحد أن يحتكر كل ركن من أركان سوق العملة المشفرة.في المقابل ، قد يظهر واحد أو اثنين من منصات مهيمنة في كل نوع من أنواع التبادل (CEX مقابل DEX) ونوع المنتج (العقد الفوري مقابل العقد الدائم).

في مجال المنتجات الموضعية ، لا تزال معاملات الأصول الكبيرة (مثل البيتكوين ، والإيثريوم والستابلات السائدة) منحازة تجاه CEX.مع قنوات إيداع العملة FIAT ، المخزون العميق لصانعي السوق ومعدلات معاملات VIP أقل من 10 نقاط أساس ، يسمح CEX للمستخدمين عادةً بتداول الرموز السائدة بتكاليف أقل من مجموعة صناديق AMM الأكثر كفاءة.ولكن بالنسبة إلى القيمة السوقية الصغيرة والرموز الصادرة حديثًا ، لا يزال نشاط التداول المبكر يتركز على DEX.نظرًا لأن DEX تدعم العملات المعدنية غير المرخصة ، عندما تركز سرد السوق على رمز متخصص تم إنشاؤه حديثًا ، غالبًا ما يتبع المتداولون الذين يتابعون التعرض في اليوم الأول المنصة حيث تظهر السيولة أولاً.

يقدم حقل العقد الدائم أيضًا نفس النمط.تمثل CEX أكثر من 90 ٪ من القيمة الاسمية لعقود Bitcoin و Ethereum الدائمة لأنها توفر تأخيرات ميلي ثانية ، وخصومات صنع السوق ومحرك المقاصة الناضجة.ولكن إذا لاحظت أصناف العقد التي تحتل المرتبة العاشرة ، فإن حصة السوق تبدأ في الانعكاس: في العديد من أزواج التداول المتوسطة في منتصف ، يساهم Hyperleliquid في معظم حجم التداول العالمي والعقود المفتوحة.بالنسبة للمتداولين الذين يطاردون الأصول الجديدة ، فإن مزايا مثل الاحتياج الذاتي ، والوصول بلا حدود ، وإنشاء العقود التي تعتمد على الحدود ، قد تطغى على راحة التبادلات المركزية.

6. الخلاصة

تطورت DEX من مفهوم تجريبي إلى بنية تحتية أساسية لتوسيع الأصول على السلسلة.مع نمو stablecoins ، والهجرة المتسارعة للأصول في العالم الحقيقي للسلاسل العامة ، وانخفاض تكاليف مساحة الكتلة ، ستستمر حصة DEX في المعاملات اليومية في التوسع-خاصة الرموز الجديدة أو الأسواق المتخصصة التي لم تلمس أبدًا دفتر الطلبات المركزية.ستظل CEX تحافظ على مصلحتها في القيمة الاسمية العالية ، وتدفقات المعاملات الحساسة للتقنية.لكن المشهد التنافسي على المدى الطويل أكثر روعة: تبادل العملة المشفرة تتراكم الزخم الكلي للطعن في التبادلات التقليدية ، وإطلاق الآثار على حضانة الأصول وتوفير السيولة وآليات اكتشاف الأسعار في حقول الأسهم والروابط المميزة.باختصار ، لم يعد السؤال “ما إذا كان DEX مهمًا” ، ولكن مدى سرعة البنية التحتية الشفافة والقابلة للبرمجة ستعيد تعريف “التبادل” في العقد المقبل.