المؤلف: أكاديمية جريفسيس

ملخص

-

مصدر إيرادات بروتوكول إيثينا هو الدخل الفوري+دخل رأس المال القصير.

-

إن زيادة أصناف الرهن العقاري هي الطريقة الوحيدة لتطور إيثينا لفترة طويلة ، ولكن هذا يعني أن أسعار الفائدة طويلة المدى قد تكون منخفضة.

-

في الوقت الحاضر ، فإن أموال التأمين للاتفاقية ليست كافية بما فيه الكفاية ، وهناك مخاطر عالية.

-

يتمتع Ethena بميزة طبيعية في الضغط الذي يحدث عند مواجهة الأموال السلبية.

-

إجمالي المبلغ المفتوح في السوق هو مؤشر مهم للحد من إصدار USDE.

-

ثقة المستخدم في المشروع غير كافية.

-

TVL المرتفع ، صندوق التأمين المنخفض ، يجب على حزب المشروع زيادة معدل استخراج أموال التأمين (ما لا يقل عن 30 ٪ أو أعلى) لتكملة صناديق التأمين في أسرع وقت ممكن ، ولكن تحت الانخفاض الحالي في دخل الأموال ، فإن المستخدمين هو العائد والأسوأ من ذلك ، مما قد يؤدي إلى تفاقم العواقب الأولى.

>

Ethena هو بروتوكول للعملة المستقرة المبنية على ethereum blockchain.

مبدأ العمل هو: يخزن المستخدم في البروتوكول لإلقاء USDE مكافئ.تستخدم Ethena حل تسوية OES (OES) لتحديد الرصيد إلى CEX كهامش وعقد أخلاقي على المدى القصير.تدرك محفظة الاستثمار هذه حيادية دلتا ، أي أن قيمة المجموعة لا تتغير مع تقلبات الأسعار لـ ETH.لذلك حقق USDE نظريًا ثبات القيمة.

يمكن للمستخدمين أن يتعهدوا بالولايات المتحدة الأمريكية للبروتوكول ويلقيون SUSDE ، مع عقد SUSDE للحصول على الدخل الناتج عن معدل التمويل.هذا الدخل يرتفع إلى 30 ٪ ، وهو أحد الوسائل الرئيسية لإيثينا لتولي.

اعتبارًا من 2024/9 ، بلغ عائد عقد SUSDE 15.3 ٪ ، وبلغ إجمالي تداول USDE 2.29 مليار دولار أمريكي ، وهو ما يمثل حوالي 1.43 ٪ من إجمالي القيمة السوقية للعملة المعدنية المستقرة ، في المرتبة الخامسة.

>

في بروتوكول إيثينا ، سيؤدي كل من المركز القصير للرهن العقاري والعقد الدائم إلى توليد دخل (مشتق من معدل التمويل). للخسارة.

ما هو معدل التمويل؟

في عقد العقود الآجلة للسلع التقليدية ، وافق الطرفان على يوم تسليم ، أي مدة التبادل المادي ، لذلك عندما يكون عقد العقود الآجلة على وشك الوصول إلى التاريخ اليومي ، سيكون سعر العقود الآجلة مساوياً للسعر الفوري.ومع ذلك ، في معاملات العملة الرقمية ، من أجل تقليل تكلفة التسليم ، يتم استخدام شكل عقود مستدامة على نطاق واسع: مقارنة بالعقود التقليدية ، تم إلغاء رابط التسليم ، مما أدى إلى العلاقة بين العقود المستقبلية والبقعة.

من أجل حل هذه المشكلة ، تم تقديم معدل التمويل ، أي عندما يكون سعر العقود الدائمة أعلى من السعر الفوري (الفرق الأساسي إيجابي) ، فإن مبلغ الأموال يدفع الدفع القصير من القصير – للدفع (معدل التمويل يتناسب مع القيمة المطلقة للأساس) ؛ .

لذلك ، عندما ينحرف سعر العقد الدائم عن السعر الفوري (كلما زادت القيمة المطلقة للفرق الأساسي) ، زاد معدل رأس المال ، وقمع انحراف السعر.أصبح معدل التمويل صلة بين الأسعار المتوسطة والمدى المعتاد للعقود الدائمة.

يحمل إيثينا جيرلوبس وتيث.

في السوق الصاعدة الحالية ، تكون المشاعر أعلى بكثير من القصر ، والطلب على أوامر متعددة في السوق أكبر من الطلب على الطلبات الفارغة.يتم تحوط مخاطر دلتا الرهن العقاري في بروتوكول إيثينا من خلال مواقف قصيرة ، ويمكن أن يحصل المركز القصير على مبلغ كبير من دخل رأس المال.

>

>

قبل ظهور USDE ، استخدم مشروع StableCoin على Solana Chain UXD أيضًا بنفس الطريقة لتحقيق الاستقرار في العملة ، لكن UXD استخدم التحوط في Exchange Dex ، والتي وضعت أيضًا التنبؤ بفشل UXD.

من وجهة نظر السيولة ، تمثل البورصة المركزية أكثر من 95 ٪ من العقود غير المناسبة. الصادرة في إصدار USDE.

>

نظرًا لأن Ethena تستخدم فترة إعداد البورصة المركزية ، فإنها ستولد حتماً مخاطر مركزية جديدة ، لذلك تقدم Ethena آلية جديدة لتسليم الرهن العقاري إلى الحضانة الثالثة (النحاس ، حلقات النار). المزيد من المحفظة ، وزيادة المخاطر المركزية.

>

تعد أموال التأمين جزءًا مهمًا من بروتوكول إيثينا.

>

الشكل 1: محاكاة العائد العائمة USDE

في عام 2021 ، يعكس عائد USDE المرتفع في السوق الثور الطلب الصعودي القوي.مع بداية عام 2022 ، غالبًا ما تنخفض معدلات التمويل عن الصفر ، لكنها لا تستمر في أن تكون سلبية ، ولا يزال من الممكن الحفاظ على القيمة المتوسطة أعلى من 0.

في الربع الثاني من عام 2022 ، كان فشل Luna و 3AC على التأثير على معدلات التمويل صغيرة بشكل مدهش.

في سبتمبر 2022 ، تغيرت Ethereum من POD إلى POS ، مما تسبب في أكبر حادث سوداء في التاريخ. المكافآت القصيرة ، التي أدت إلى عدد كبير من المستخدمين للحصول على عودة Airdrop مستقرة.

أدى عدد كبير من التدفق القصير إلى انخفاض معدلات تمويل العقد المستدامة ETH في وقت قصير ، ولكن بعد نهاية الإصدار القصير ، عاد معدل رأس المال بسرعة إلى المستوى.

أدى إغلاق FTX في نوفمبر 2022 أيضًا إلى مستوى معدلات التمويل إلى 30 ٪ ، لكنه لم يستمر ، وعاد معدل التمويل بسرعة إلى القيمة الإيجابية.

من خلال حسابات البيانات التاريخية ، تم الحفاظ على متوسط دخل USDE أعلى من 0 ، والذي يوضح الجدوى طويلة المدى لمشروع USDE.تسببت صدمة السوق العادية قصيرة الأجل أو حادثة سوان سوداء في دخل شامل أقل من 0 ، ويمكن أن تنقل أموال التأمين الكافية الاتفاق بسلاسة.

>

ابتداءً من عام 20244 ، يمكن للمستخدمين رهن BTCs في بروتوكول إيثينا لإلقاء stablecoins USDE.

>

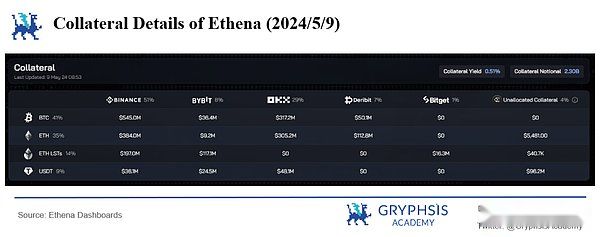

الشكل 2: 2024/5/9 تفاصيل الجانبية إيثينا

>

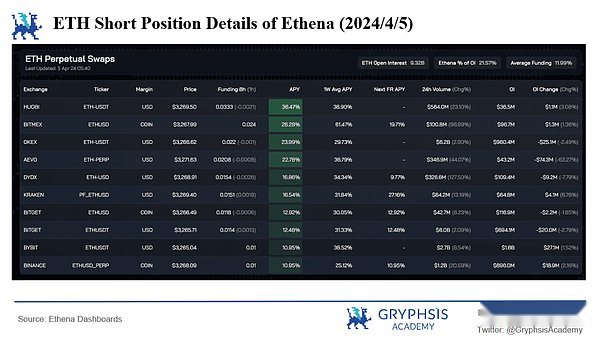

الشكل 3: 2024/4/5 تفاصيل بروتوكول إيثينا من الموضع القصير ETH

عشية إيثينا التي تقبل BTC كرهن عقاري ، يمثل إجمالي وضع إيثينا الفارغ 21.57 ٪ من إجمالي العقد غير الخاطف.على الرغم من أن البورصة المركزية قوية ، وتشمل إيثينا مواقف قصيرة في عمليات التبادل المتعددة ، إلا أن النمو السريع لإصدار USDE قد تسبب في توفير التبادل المركزي في إملاء العقد.

بالمقارنة مع التعهدات السائلة ، فإن BTC ليس لديه دخل تعهد أصلي.ومع ذلك ، فإن العقد الدائم BTC في البورصة المركزية يتجاوز 20 مليار دولار. نمو USDE.

>

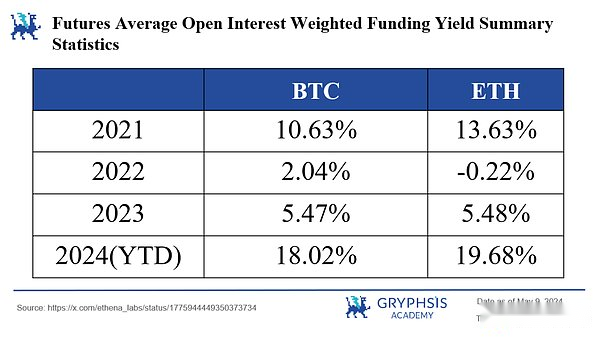

الشكل 4: متوسط معدلات رأس المال كل عام

على الرغم من أن الرهن العقاري BTC يخفف من دخل تعهد STETH ، من خلال حسابات البيانات التاريخية ، فإن متوسط معدل تمويل BTC دائم أقل من ETH وأعلى من ETH في سوق الدب. خطر USDE من الترس في سوق الدب.

>

>

في الوقت الحاضر ، انخفض عائد Susde بسرعة من 30 ٪ إلى حوالي 10 ٪+. USDE في السوق.

كما نعلم جميعًا ، فإن معدل نمو رعب USDE يأتي من معدل التمويل لمعدل التمويل المرتفع في السوق الثور ، ولكن USDE ، كعملة مستقرة ، لا تزال تفتقر إلى سيناريوهات التطبيق ، والمعاملات الحالية ترتبط فقط بالبعض stablecoins الأخرى.لذلك ، فإن معظم حاملي USDE يحملون USDE فقط لحصاد أنشطة APY و Airdrop عالية.

على الرغم من أن آلية صندوق التأمين هي إدخال سعر الفائدة السلبي الشامل ، إلا أن المستخدمين الذين يقدمون STETH يتم استردادهم عندما يكون الدخل الشامل أقل من عائد التعهد ؛ سيتم تخفيض رسوم التمويل تدريجياً ، وسيتم تخفيض رسوم التمويل تدريجياً. لأسباب ، يمكنك الرجوع إلى المعضلة التي تواجهها Bitcoin L2 أيضًا أنها تهدف إلى تخزين القيمة ، وهو أمر قاسي للغاية على أمان التمويل.

لذلك ، يعتقد المؤلف أنه إذا انتهى نشاط Airdrop في الربع الثاني من إيثينا ، إذا لم تحقق سيناريوهات تطبيق العملة المستقرة في USDE تدريجياً ، فسيقلل معدل رأس المال تدريجياً ، ومن المرجح أن يكون USDE بطيئًا.

>

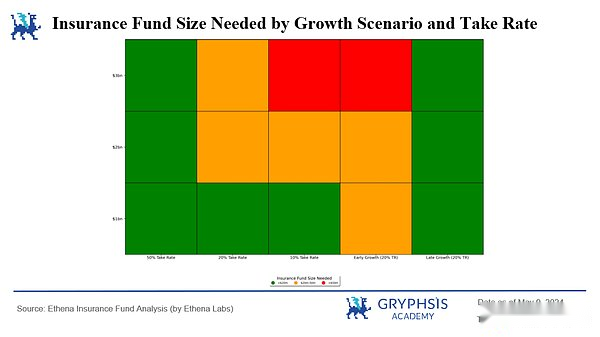

خلص إيثينا رسميًا إلى أن الاستنتاجات التالية لأموال التأمين تم الحصول عليها من خلال حساب تمثيلي:

>

الشكل 5: حجم مبلغ التأمين للمبلغ المطلوب المطلوب بناءً على سيناريو النمو ومعدل استخراج صندوق التأمين

في الشكل 5 ، يمثل الأخضر والأصفر والأحمر حجم صناديق التأمين الأولية التي تقل عن 20 مليون دولار أمريكي ، ما بين 20 مليون إلى 50 مليون دولار أمريكي ، وأكثر من 50 مليون دولار أمريكي لضمان أمن الأموال.

تشير الإحداثيات الطولية إلى أنه من المتوقع أن يتم الانتهاء من مبلغ إصدار USDE في غضون عامين ونصف (2021/4 ~ 2023/10).في الإحداثيات الأفقية الثلاثة الأولى ، عندما يتم زيادة مبلغ إصدار USDE خطيًا ، يتم تعيين معدل استخراج أموال التأمين إلى 50 ٪ و 20 ٪ و 10 ٪.يشير الرابع من الإحداثيات الأفقية إلى أنه عندما يظل مبلغ إصدار USDE دون تغيير بعد النمو الأسي في السنة الأولى ، يتم تعيين معدل استخراج صندوق التأمين بنسبة 20 ٪.يشير المؤشر الخامس للإحداثيات الأفقية إلى أنه عندما يحتفظ مبلغ USDE دائمًا بنمو نوع المؤشر ، يتم تعيين معدل استخراج صندوق التأمين بنسبة 20 ٪.

من الشكل 5: بالنسبة لصندوق التأمين البدء البالغ 20 مليون دولار ، فإن 50 ٪ من معدل الاستخراج آمن للغاية ، ويمكن لجميع الحالات تقريبًا أن يجعل رأس مال التأمين كافيًا.في حالة حدوث حادثة سوداء سوداء قبل أن تتاح لصندوق التأمين الفرصة للخضوع للرسملة ، قد يكون نمو المؤشر المبكر خطيرًا على ملاءة صندوق التأمين.في الوقت نفسه ، يكون نمو المؤشر المتأخر أكثر أمانًا لأنه يوفر مزيدًا من الوقت لنمو صناديق التأمين.

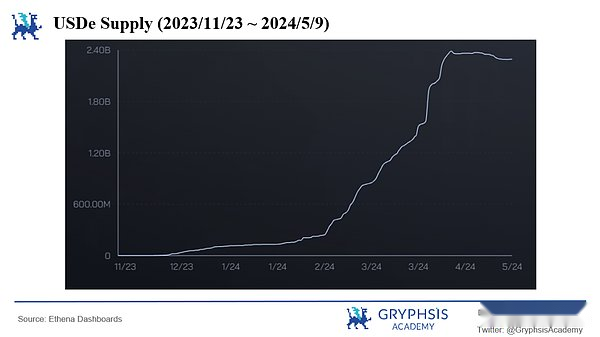

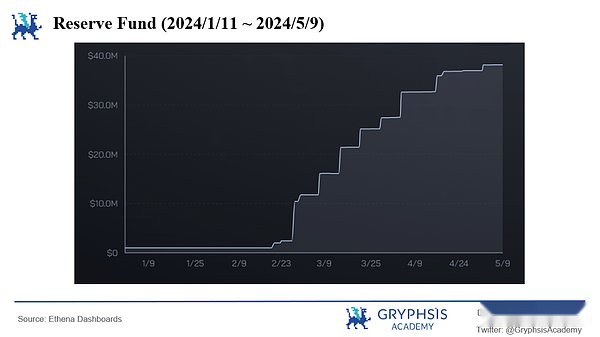

لكن الوضع الفعلي هو أن صندوق التأمين البدء هو 1 مليون دولار فقط.في الوقت الحاضر ، يتم زيادة 38.2 مليون دولار أمريكي (1.66 ٪ فقط من إصدار USDE) في الشهر الماضي.يمكن ملاحظة أن المشكلة الناجمة عن التوزيع السريع لـ USDE هي أن صناديق التأمين المبكرة لمشروع Ethena خطيرة مقارنةً بالحساب الرسمي للنموذج.

المؤسسات التأمين غير الكافية لها عواقبان:

>

الشكل 6: 2023/11/23 ~ 2024/5/9 إصدار USDE

>

الشكل 7: 2024/1/11 ~ 2024/5/9 حصة صندوق التأمين

>

بالإشارة إلى حادثة مراجحة ETH POW في الربع الثالث من عام 2022 ، انخفضت أسعار رأس المال بشكل كبير في فترة زمنية قصيرة ، وتجاوزت السنوية 300 ٪.في مثل هذه الحوادث البجعة السوداء ، من المحتم في الأساس أن تقوم USDE بتشغيل ، ولكن يبدو أن الآلية الفريدة للـ USDE لها ميزة استجابة طبيعية.

في بداية الانخفاض الحاد في معدلات التمويل ، قد يكون الازدحام. ، انخفض الإنفاق على صناديق التأمين.

من منظور السيولة ، عند حدوث البثق ، تحتاج إيثينا إلى مواقف قصيرة سائلة ، وفي السوق ذات معدلات التمويل السلبية ، فهذا يعني أن الثيران وفيرة.

في الوقت نفسه ، يمكن أيضًا استخدام فترة تبريد 7 أيام من SUSDE في بروتوكول إيثينا (لا يمكن تصفية الرهن العقاري في غضون أسبوع من الرهن العقاري) كمخزن مؤقت عند طفرات السوق.

لكن فرضية كل هذا هو صندوق التأمين الكافي.

>

إن المبلغ الإجمالي للعقود غير المميزة في السوق (OI ، الفائدة المفتوحة) هو عامل رئيسي يقيد إصدار USDE. يمثل بروتوكول إيثينا 13.77 ٪ من إجمالي OI.إن الموقف القصير الذي تم إنشاؤه بواسطة بروتوكول إيثينا قد جلب بعض الاضطرابات إلى سوق العقود.

أفضل طريقة لحل هذه المشكلة هي زيادة أكبر قدر ممكن من الرهن العقاري (معدل التمويل أكبر من 0 لفترة طويلة) ، مما لا يمكن فقط زيادة الحد الأعلى من إمدادات USDE ، ولكن أيضًا زيادة الدرجة من تشتت الجمع وتقليل المخاطر.

>

باختصار ، يُظهر بروتوكول إيثينا آلية العملة المستقرة الفريدة والاستجابة الحساسة لديناميات السوق.على الرغم من أنه يواجه تحديات مثل الانكماش طويل المدى ، إلا أن صناديق التأمين غير كافية ومحتملة لمخاطر البثق ، إلا أن إيثينا تحافظ على القدرة التنافسية في السوق من خلال آليات التسوية المبتكرة خارج الموقع وأصناف الرهن العقاري المتنوعة.

من خلال التغييرات المستمرة في بيئة السوق والابتكار التكنولوجي في الصناعة ، يجب على Ethena مواصلة تحسين استراتيجيتها وتعزيز قدراتها على إدارة المخاطر لضمان كفاءة صناديق التأمين واستقرار السيولة.بالنسبة للمستثمرين والمستخدمين ، من الأهمية بمكان فهم آلية التشغيل ومصدر الدخل ومخاطرها المحتملة للاتفاقية.