<ب><سبان ليف = "">مقدمة

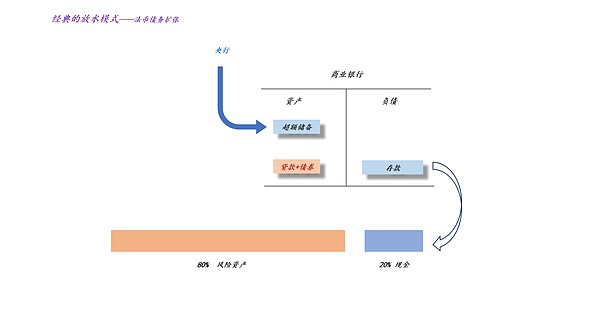

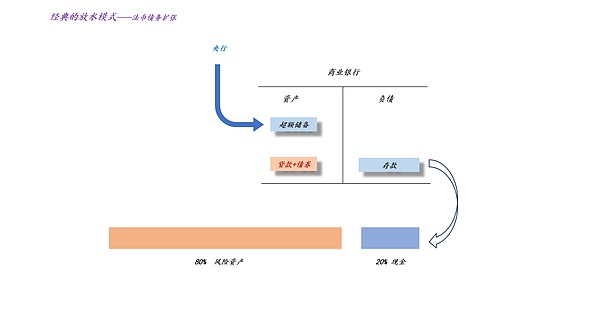

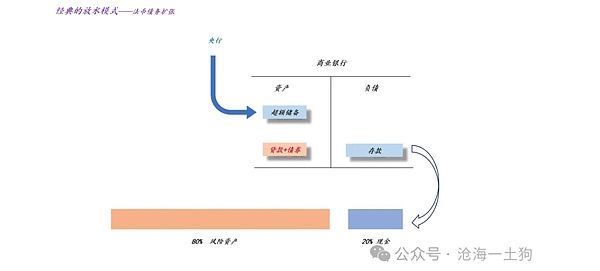

<سبان ليف = "">بشكل عام، النظرية النقدية والمصرفية التقليدية هي عبارة عن مجموعة منتوسع ديون فياتفي النظرية النقدية والمصرفية، يعد التوسع في ديون العملات الورقية هو جوهر كل شيء.

<سبان ليف = "">كما هو مبين في الشكل أعلاه، في ظل هذا النظام، من ناحية، يقوم البنك المركزي بتوسيع الاحتياطيات الفائضة؛ ومن ناحية أخرى، تقوم البنوك التجارية بتوسيع الائتمان، ويتوسع حجم الديون بالعملة القانونية مثل القروض والسندات.في نهاية المطاف، سوف نلاحظ توسعا في الودائع وتضخما في أسعار الأصول الخطرة (ملاحظة: بافتراض أن تفضيل المخاطر لم يتغير، أي نسبة النقد إلى أصول المخاطرة لاستعداد السكان).

<سبان ليف = "">هذه النظرية كلاسيكية جدًا لدرجة أن معظم الناس يستخدمون هذا الإطار لتحليل المشكلات.ولذلك فإن هناك سببين لا شك فيهما:

<ب><سبان ليف = "">1. يقوم الاحتياطي الفيدرالي بتوسيع ميزانيته العمومية لتحفيز أسعار الأصول الخطرة؛

<ب><سبان ليف = "">2. يقوم بنك الاحتياطي الفيدرالي بتخفيض أسعار الفائدة لتحفيز أسعار الأصول الخطرة.

<سبان ليف = "">ومع ذلك، فإن هذه النظرية قديمة جدًا وقد عفا عليها الزمن قليلاً مع تطور العصر.على سبيل المثال، تعتمد هذه النظرية بقوة على<سبان ليف = "">توسع ديون فيات<سبان ليف = "">.ومع ذلك، في العالم الحقيقي، هناك مثالان مضادان،<ب><سبان ليف = "">1. تدفقات رأس المال عبر الحدود؛ 2. استبدال الذهب والأصول الأخرى بالعملة القانونية<سبان ليف = "">.

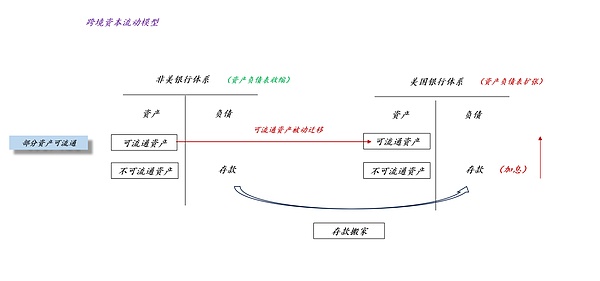

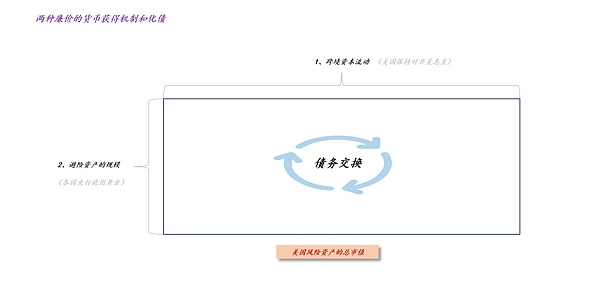

<ب><سبان ليف = "">آثار تدفق رأس المال عبر الحدود

<سبان ليف = "">كما هو موضح في الشكل أعلاه، يمكننا اعتبار النظام الأمريكي والنظام غير الأمريكي بمثابة بنكين تجاريين. ويعتمد تدفق عملة الأسهم بقوة على فرق الفائدة بين النظام الأمريكي والنظام غير الأمريكي.

<سبان ليف = "">ومن الواضح،<ب><سبان ليف = "">إذا كانت أسعار الفائدة في النظام الأمريكي أعلى من تلك الموجودة في الأنظمة غير الأمريكية، فسوف تميل الودائع إلى الانتقال إلى النظام الأمريكي<سبان ليف = "">.

<سبان ليف = "">لذلك وجدنا زوجًا من التناقضات. إذا كان المعروض النقدي يعتمد على الديون الإضافية بالعملة القانونية، فإن أسعار الفائدة المنخفضة تؤدي إلى زيادة المعروض النقدي؛إذا كان المعروض النقدي يعتمد على تدفق عملة الأسهم عبر الحدود، فإن أسعار الفائدة المرتفعة تساعد على المعروض النقدي.

<سبان ليف = "">لذلك لا بد لنا من توضيح شرط أساسي:

<سبان ليف = "">هل هو تأثير الديون المتزايدة الأكبر، أم تأثير تدفقات رأس المال عبر الحدود؟

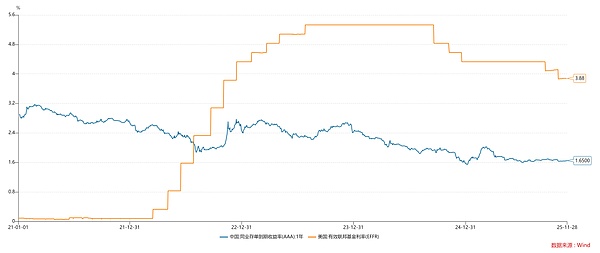

<سبان ليف = "">ومن الواضح أن النموذج التقليدي يفترض ضمنا أن تأثير تدفقات رأس المال عبر الحدود ضعيف.فلماذا كان هذا الافتراض موثوقًا به في الماضي؟<ب><سبان ليف = "">لأن معظم<سبان ليف = "">وسوف يواكب البنك المركزي بنك الاحتياطي الفيدرالي<سبان ليف = "">ومع ذلك، فإن هذا الافتراض غير صالح الآن.

<سبان ليف = "">كما هو موضح في الرسم البياني أعلاه، رفع بنك الاحتياطي الفيدرالي أسعار الفائدة بسرعة منذ عام 2022، لكن أسعار الفائدة الرسمية في الصين ظلت منخفضة دائمًا.ولذلك،<ب><سبان ليف = "">إن السياسات النقدية التي تنتهجها الصين والولايات المتحدة غير متوافقة<سبان ليف = "">.

<سبان ليف = "">وفقا للنظريات النقدية والمصرفية التقليدية، يجب أن تدخل الأسهم الأمريكية في سوق هابطة ويجب أن تدخل الأسهم من الفئة A في سوق صاعدة.ومع ذلك، فإن النتيجة هي عكس ذلك تماما.وهذا يدل على ذلك<ب><سبان ليف = "">وتعد تأثيرات تدفق رأس المال عبر الحدود كبيرة<سبان ليف = "">، فإن تحفيز أسعار الفائدة المنخفضة لتوسيع ديون العملات الورقية هو أمر ثانوي.

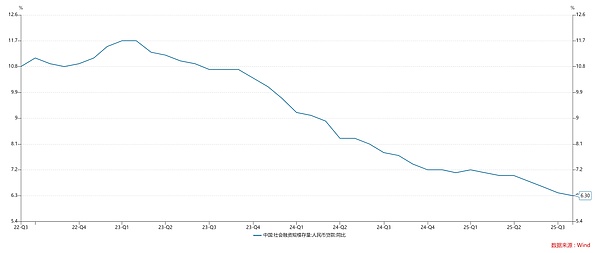

<سبان ليف = "">وكما هو مبين في الرسم البياني أعلاه، يستمر معدل نمو الائتمان في الصين في الانخفاض خلال هذه الفترة. يعزو الكثير من الناس هذه الظاهرة إلى سوق العقارات الهابطة.ومع ذلك، فإن المشكلة الحقيقية بالنسبة لمعظم الناس هي ذلك<ب><سبان ليف = "">فقد قلبوا العلاقة بين أسعار الفائدة الرسمية وأسعار المساكن.<سبان ليف = "">.

<ب><سبان ليف = "">تأثير استبدال أصول الملاذ الآمن

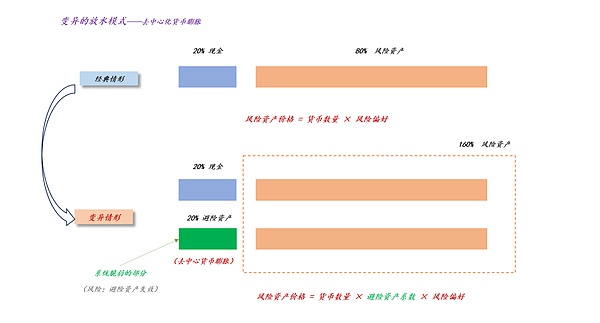

<سبان ليف = "">سبق أن ناقشنا في المقال،<ب><سبان ليف = "">لقد أدى تطور الأدوات المالية الحديثة إلى حدوث تغييرات في شكل عرض النقود<سبان ليف = "">.

إن شعبية الاستراتيجيات في جميع الأحوال الجوية التي تعتمد بشكل أساسي على “بيع النقد على المكشوف” جعلت أصول الملاذ الآمن مثل الذهب وعقود الذهب وعقود بيتكوين وبيتكوين تحل محل النقد بشكل متزايد.ونتيجة لذلك، تغيرت صيغة تسعير الأصول الخطرة:

<ب>التقليدية: سعر أصل المخاطرة = حجم النقد × تفضيل المخاطرة؛

<ب>الحديث: سعر الأصول الخطرة = حجم النقد × معامل أصول الملاذ الآمن × تفضيل المخاطر.

ليس من الصعب أن نجد أنه في ظل نظام العرض النقدي الحديث، تحتل “أصول الملاذ الآمن” مكانة أساسية. يمكنهم تجاوز قيود “النطاق النقدي” بشكل كامل – قيود الاحتياطي الفيدرالي، وتضخيم أسعار الأصول الخطرة من خلال زيادة معامل أصول الملاذ الآمن.

حاليًا، تبلغ قيمة M2 العالمية حوالي 123 تريليون دولار أمريكي، وتبلغ القيمة السوقية للذهب حوالي 30 تريليون دولار أمريكي.ولذلك، فإن التوسع في أسعار الذهب سيغير بالفعل بشكل كبير آلية عرض العملة العالمية.

<سبان ليف = "">

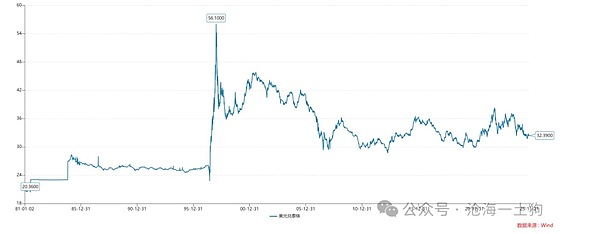

كما هو موضح في الرسم البياني أعلاه، كان سعر الذهب في لندن في بداية عام 2024 أقل من 2000 دولار، وارتفع الآن إلى 4200 دولار.

بمعنى آخر، زادت القيمة السوقية للذهب بمقدار 15 تريليون دولار أمريكي تقريبًا في العام الماضي.

<سبان ليف = "">

ما هو هذا المفهوم؟ وقد أمضى بنك الاحتياطي الفيدرالي أكثر من عامين في الانخراط في سياسة كيو تي وخفض ميزانيته العمومية بنحو 2.4 تريليون دولار.ونتيجة لذلك، توسعت القيمة السوقية للذهب بمقدار 15 تريليون دولار أمريكي في عام واحد.ولذلك، شهد نظام عرض النقود الحديث تغييرات هائلة.

<القسم><القسم><القسم><القسم><القسم>

<ب>آلية التوسع “المقتصدة” للذهب

<ص>في ظل النموذج التقليدي، تعتمد الزيادة في العملة الورقية على زيادة ديون العملة الورقية:<ص>

<سبان ليف = "">

في الواقع، فهو شكل مكلف للغاية من أشكال عرض النقود، حيث يدفع المقرضون باستمرار أسعار فائدة مرتفعة.

إذن، هل هناك طريقة أرخص لتوفير المال؟ ؟ نعم، هذه عملة لامركزية.

وفي ظل النموذج الجديد، لا يعتمد توسع العملة اللامركزية على توسع ديون العملة القانونية، بل يعتمد فقط على توسع أسعار العملات اللامركزية.

هذه طريقة ذكية جدًا للتوسع. ولا توجد زيادة في الديون بالعملة القانونية، بل فقط تغير في تركيز حيازات الذهب.

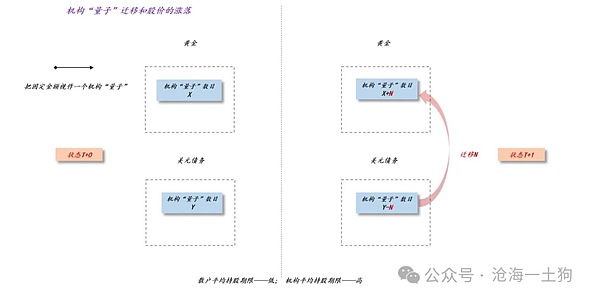

في المقالات السابقة، ناقشنا المبدأ الأساسي: متوسط فترة الاحتفاظ للمؤسسات أطول من متوسط فترة احتفاظ المستثمرين الأفراد.ولذلك، فإن السلوك التجميعي للمؤسسات سيدفع سعر السهم إلى الارتفاع بشكل كبير.

<سبان ليف = "">

بشكل متماثل، يمكننا نقل هذا المنطق إلى الذهب.إن متوسط فترة الاحتفاظ لدى البنوك المركزية أكبر من المؤسسات المالية، والمؤسسات المالية أكبر من الأفراد. ولذلك، فإن بيع البنك المركزي للديون بالدولار الأمريكي مقابل الذهب سيدفع سعر الذهب إلى الارتفاع بشكل كبير.

<ص>ومن الناحية النظرية، ليس هناك حد لارتفاع أسعار الذهب الناجم عن تجمع البنوك المركزية هذا.وطالما كان هناك سبب لاستمرار البنوك المركزية العالمية في زيادة احتياطيات الذهب، فإن سعر الذهب سوف يرتفع أكثر فأكثر.(ملاحظة: يجب أن نتخلص هنا من الوهم بأن سعر الذهب لا يتم شراؤه من قبل المستثمرين الأفراد، بل من قبل البنوك المركزية والمؤسسات المالية الكبيرة)<ص>ليس من الصعب أن نجد أنه طالما أن هناك عامل جذب يدفع البنوك المركزية في مختلف البلدان إلى الاتحاد مع الذهب، فإن “زيادة سعر الذهب” ستصبح مصدرا جديدا للمعروض النقدي، يتنافس مع الاحتياطي الفيدرالي وحكومة الولايات المتحدة على حقوق العملات العالمية.<القسم><القسم><القسم><القسم><القسم>

<ب>طريقة جديدة لتثبيت سعر صرف الدولار

<ص>إذن، هل أضر سلوك البنوك المركزية حول العالم بالدولار الأمريكي؟ ؟ وعلى السطح، سيؤدي ذلك بالفعل إلى انخفاض قيمة الدولار. ففي نهاية المطاف، قامت البنوك المركزية بتحويل احتياطياتها من السندات الأمريكية إلى الذهب.ومع ذلك، وفقًا لمعادلة تسعير الأصول الخطرة، فإن توسع القيمة السوقية للذهب سيؤدي إلى زيادة في “معامل أصول الملاذ الآمن”، مما سيدعم بقوة صعود الأسهم الأمريكية.في نهاية المطاف، سوف يرتفع الدولار الأمريكي بسبب هذه الآلية.<القسم>

<ص>

<ص>

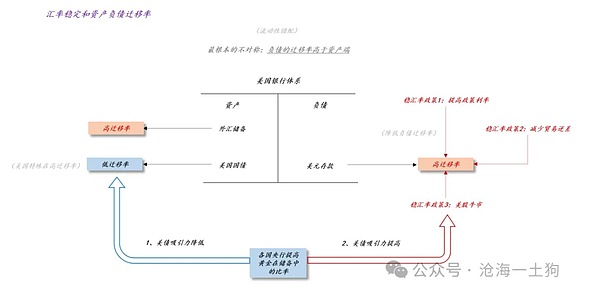

<سبان ليف = "">وكما هو مبين في الشكل أعلاه، بالنسبة لأي اقتصاد، فإن جوهر مشكلة سعر الصرف هو أن معدل الهجرة على جانب الالتزامات أعلى من جانب الأصول.على وجه التحديد، من الأسهل تحويل الودائع بالعملة المحلية إلى ودائع بالعملة الأجنبية، لكن السندات الحكومية بالعملة المحلية لا تتمتع بمثل هذه السيولة العالية عبر الحدود، لذلك يتعين على الدولة الاعتماد على احتياطيات النقد الأجنبي لتسوية الفرق.

<سبان ليف = "">

ومع ذلك، فإن ديون الحكومة الأمريكية المتزايدة بسرعة قد غيرت هذا الوضع. وزادت البنوك المركزية نسب احتياطياتها من الذهب، وانخفض معدل هجرة الديون الأمريكية عبر الحدود. وفي نهاية المطاف، تراجعت الطبيعة الخاصة للدولار الأمريكي.

<سبان ليف = "">على السطح، هذا طريق مسدود. لا يمكن للولايات المتحدة أن تقوم بتشديد مالي إلا لاستعادة ثقة المستثمرين الدوليين في الديون الأمريكية.ومع ذلك، فكر نخب وول ستريت في طريقة أكثر براعة.<سبان ليف = "">بعد موجة زيادة البنوك المركزية لحيازاتها من الذهب، ارتفع سعر الذهب بشكل أكبر<سبان ليف = "">.<سبان ليف = "">إذن هناك حالة “ضائع في الشرق، مكتسب في الدردار” ——<سبان ليف = "">وعلى الرغم من تراجع جاذبية السندات الأمريكية، إلا أن جاذبية الأسهم الأمريكية زادت<سبان ليف = "">.وبعبارة أخرى، على الرغم من أن البنوك المركزية في مختلف البلدان قد استبدلت ديون الولايات المتحدة بالذهب، مما تسبب في انخفاض قيمة الدولار الأمريكي، فإن السيولة التي أطلقها ارتفاع أسعار الذهب عززت ارتفاع الأسهم الأمريكية، ووجهت تدفق رأس المال الأجنبي، وحفزت ارتفاع قيمة الدولار الأمريكي.

<سبان ليف = "">تحب حكومة الولايات المتحدة أن ترى ارتفاع أسعار أصول الملاذ الآمن وضخ أموال رخيصة في النظام.

<سبان ليف = "">بشكل عام، طوال هذه العملية، تحولت ركائز دعم الدولار، من السندات الأمريكية إلى الأسهم الأمريكية، ومن البنوك المركزية إلى المستثمرين الدوليين.<سبان ليف = "">وقد لعب ارتفاع أسعار أصول الملاذ الآمن مثل الذهب دوراً حيوياً في الوساطة<سبان ليف = "">.

<سبان ليف = "">إذن، ما هي الأهمية العملية لهذا التحول؟؟<سبان ليف = "">عندما تدخل سوق الأسهم الأمريكية سوقًا هابطة، سينظر المستثمرون الدوليون مرة أخرى إلى ديون الولايات المتحدة باعتبارها قطعة من الكعكة.<سبان ليف = "">.وبعبارة أخرى، فإن هذا التحويل مفيد لديون الحكومة الأمريكية.

<ب><سبان ليف = "">فن تسوية الديون

<سبان ليف = "">خلاصة القول، سنجد أننا لا ينبغي أن نكون مسجونين بالشكل المحدد للعملة، ولكن يجب علينا أن نفحص مباشرة النتائج النهائية للتوسع النقدي ——<سبان ليف = "">التضخم في أسعار الأصول الخطرة<سبان ليف = "">.وهذا يعني،<سبان ليف = "">وطالما أن أسعار الأصول الخطرة آخذة في الارتفاع، فإننا نعتبر المال توسعيا<سبان ليف = "">;<سبان ليف = "">وطالما أن أسعار الأصول الخطرة آخذة في الانخفاض، فإننا نعتقد أن العملة تنكمش.ومن خلال هذا “التحرر الأيديولوجي”، لن نلتزم بالأساليب التقليدية العمياء المتمثلة في “رفع أسعار الفائدة” و”خفض أسعار الفائدة”.

<سبان ليف = "">من خلال التفتيش ““وبهذه الصيغة سنجد أن آلية العرض الفعلية للنقود أكثر تعقيدا مما كنا نتصور:

<ب><سبان ليف = "">1. يمكن أن يأتي التوسع النقدي من توسع ديون العملات الورقية أو تدفقات رأس المال عبر الحدود بسبب زيادات أسعار الفائدة؛

<ب><سبان ليف = "">2. سيؤدي التوسع السريع في أصول الملاذ الآمن مثل الذهب أيضًا إلى زيادة أسعار الأصول الخطرة.

<سبان ليف = "">لذا، لدينا ثلاث أدوات لتحفيز صعود الأصول الخطرة:<ب><سبان ليف = "">1. التوسع في الدين بالعملة القانونية؛ 2. زيادة أسعار الفائدة على السياسة المحلية. 3. ارتفاع أسعار الذهب.

<ب><سبان ليف = "">من الواضح أن الديون بالعملة الورقية هي الأكثر تكلفة، مما يتطلب من حكومة البلاد والشركات والمقيمين تحمل ديون طويلة الأجل؛ وتأتي ارتفاعات أسعار الفائدة على السياسة المحلية في المرتبة الثانية، لأن فترة استحقاق الدين الإجمالية قصيرة نسبيا؛ الزيادات في أسعار الذهب هي الأرخص، وهو شكل خالص من التحفيز الذي يتطلب فقط توحيد البنوك المركزية في مختلف البلدان.

<سبان ليف = "">

<سبان ليف = "">كما هو موضح في الشكل أعلاه، من خلال فرق تكلفة الأدوات الثلاثة – “دين العملة الورقية > زيادة سعر الفائدة > زيادة سعر الذهب”، يمكننا الحصول على<سبان ليف = "">سحر حل الديون ——تعزيز ارتفاع الأصول الخطرة من خلال زيادة أسعار الفائدة وتوسيع أصول الملاذ الآمن. في عملية ارتفاع الأصول ذات المخاطر، أكملنا العملية مع المستثمرين الأجانب.<سبان ليف = "">تبادل الديون<سبان ليف = "">.

<سبان ليف = "">وعندما ينحسر المد، يجد بعض المستثمرين الأجانب أنفسهم عالقين في ديون باهظة الثمن بالعملة القانونية. إن التجارب المأساوية لهؤلاء الأشخاص غير المحظوظين ستكون بمثابة تحذير للمستثمرين الآخرين.<سبان ليف = "">ودعهم يعيدون النظر في قيمة ديون الولايات المتحدة طويلة الأجل<سبان ليف = "">.

<ب><سبان ليف = "">الاستنتاج

<سبان ليف = "">وأخيرا، سوف نستخلص الاستنتاجات الأساسية التالية، التي لا تتعارض مع البديهة بقدر ما تتعارض مع “النموذج النقدي والمصرفي الكلاسيكي”:

<سبان ليف = "">1. إن تخفيضات أسعار الفائدة من قبل بنك الاحتياطي الفيدرالي تضر بالأسهم الأمريكية. ومع استمرار انخفاض سعر الفائدة على الأموال الفيدرالية، فسوف تتدفق الأموال في نهاية المطاف إلى أفريقيا على نطاق واسع؛

<سبان ليف = "">2. ارتفاع سعر الذهب مفيد للأسهم الأمريكية. فهو يعمل على توسيع معامل أصول الملاذ الآمن والتحوط ضد التأثير السلبي لتخفيضات أسعار الفائدة من قبل بنك الاحتياطي الفيدرالي.

<سبان ليف = "">3. عندما ينخفض سعر الفائدة على السندات الأمريكية لعشر سنوات وسعر الذهب معًا، فهذا هو الوقت الأكثر خطورة بالنسبة لسوق الأسهم الأمريكية. في هذا الوقت، يتم عكس التدفق الأصلي للأموال، ويواجه النظام بأكمله فوضى هائلة؛

<سبان ليف = "">4. النتيجة النهائية لكل شيء هي أن سعر الفائدة على السندات الأمريكية لعشر سنوات وسعر الفائدة على الأموال الفيدرالية ينخفضان معًا، وأخيرًا، يتم حل أزمة الديون الأمريكية؛

<سبان ليف = "">5. عندما ينحسر المد، سنعرف من يسبح عاريًا، لكن علينا أن ندرس المد جيدًا؛

<سبان ليف = "">6. في الظاهر، باول هو صقر، لكنه في الواقع حمامة. ظاهرياً، ترامب حمامة، لكنه في الحقيقة صقر.

<سبان ليف = "">7. سيكون الاختلاف الأكبر المتوقع في عام 2026 هو اللجنة الفيدرالية للسوق المفتوحة الجديدة، والتي لم يعد من الممكن التوفيق بينها. باسم الحمامة، النسر يفعل ما يفعل؛

<سبان ليف = "">8. سوف نفتقد باول.