كتبه: 0xjs@baitchain رؤية

ديبسيك ، سيستمر الاختراق التكنولوجي لـ “المستوى الوطني للثروة” في التخمير ، وقد تحتاج إلى إعادة تقييم الأصول الصينية بأكملها.

في 5 فبراير 2025 ، نشر Deutsche Bank تقريرًا بحثيًا يسمى China Eats The World ، الذي غمر المستثمرين.وقال دويتشه بنك إن عام 2025 هو عام للصين لتجاوز البلدان الأخرى ، وفي عام 2025 ، أطلقت الصين أول مقاتل من الجيل السادس في العالم ونظام الذكاء الاصطناعي منخفض التكلفة “Deepseek” في غضون أسبوع.يطلق مارك أندريسنز إطلاق “Deepseek” The Sputnik Moment of AI ، لكنه يشبه إلى حد كبير “لحظة سبوتنيك” في الصين ، مما يمثل الاعتراف بحقوق الملكية الفكرية في الصين.إن الحقل الذي تؤدي فيه الصين أداءً في مجال القيمة المضافة ذات القيمة العالية ويهيمن على أن سلسلة التوريد تتوسع بمعدل غير مسبوق.يوجد في الصين شركات تقود كل صناعة تقريبًا ، ومع توسع الشركات الصينية في السوق العالمية ، يجب أن يتحول خصم التقييم في الصين إلى علاوة في وقت ما في المستقبل.يجب أن يتحول المستثمرون بشكل كبير إلى الاستثمار في الأسهم الصينية على المدى المتوسط ، وسوف تدخل أسهم هونغ كونغ/الصينية في سوق صاعدة على المدى المتوسط.

تجدر الإشارة إلى أن عنوان تقريرها البحثي يقترض الاقتباس الشهير من مؤسس A16Z مارك أندريسينس: “البرمجيات تأكل العالم”. أيضا استعارة تعليق مارك أندريسنز الأخير على ديبسيك: “ديبسيك هي لحظة سبوتنيك من الذكاء الاصطناعي”.

فيما يلي النص الكامل لتقرير أبحاث Deutsche Bank:

العنوان الأصلي: الصين تأكل العالم

المؤلف: بيتر ميليكين ، CFA ، محلل الأبحاث

هذا صيني ، وليس منظمة العفو الدولية “لحظة سبوتنيك”

نعتقد2025 هو العام الذي يدرك فيه مجتمع الاستثمار أن الصين تتجاوز بقية العالم.في الوقت الحاضر ، من الصعب بشكل متزايد على الناس تجاهل حقيقة أن الشركات الصينية توفر فعالية من حيث التكلفة أعلى وغالبًا ما تكون جودة أفضل في مجالات التصنيع المتعددة ، حتى في العدد المتزايد من حقول الخدمة.

يدفع المستثمرون السعر للسيطرة ، ونتوقع أن يختفي “خصم الصين”.علاوة على ذلك ، نظرًا لأن السياسات تميل نحو الاستهلاك بدلاً من الإنتاج ، وربما بسبب التحرير المالي ، نعتقد أنه من المتوقع أن تتجاوز الربحية التوقعات خلال الدورة.نحن نعتقد أن السوق الثور لأسهم هونغ كونغ/الصين بدأت في عام 2024 وسوف تتجاوز أعلى مستوياتها على المدى المتوسط.

ظهرت الصين لأول مرة في الهيمنة العالمية للملابس والمنسوجات والألعاب.بعد ذلك ، سيطرت على حقول الإلكترونيات الأساسية والصلب وبناء السفن ، ومؤخرا في الأجهزة البيضاء ، والطاقة الشمسية ، وغيرها من الحقول الأقل لافتة للنظر.

لا تزال الصين تهيمن على الصناعات المعقدة مثل معدات الاتصالات والطاقة النووية والدفاع الوطني والسكك الحديدية عالية السرعة دون سابق إنذار.لم يتم تقدير هذه الإنجازات التكنولوجية من قبل المستثمرين من قبل.

ولكن بحلول نهاية عام 2024 ، جذبت الصين الانتباه لارتفاعها السريع لتصبح رائدة عالمية في صادرات السيارات ، مع عدد كبير من السيارات الكهربائية ذات الوظائف المتقدمة وأسعار جذابة وأسعار أقل من النماذج الحالية التي تتدفق إلى السوق العالمية.

في عام 2025 ، أطلقت الصين أول مقاتل من الجيل السادس في العالم ونظام الذكاء الاصطناعي منخفض التكلفة “Deepseek” في غضون أسبوع.

يطلق مارك أندريسنز إطلاق “Deepseek” The Sputnik Moment of AI ، لكنه يشبه إلى حد كبير “لحظة سبوتنيك” في الصين ، مما يمثل الاعتراف بحقوق الملكية الفكرية في الصين.إن الحقل الذي تؤدي فيه الصين أداءً في مجال القيمة المضافة ذات القيمة العالية ويهيمن على أن سلسلة التوريد تتوسع بمعدل غير مسبوق.

نحن نعتقد أن المستثمرين العالميين يميلون إلى عدم تخصيص الأصول الصينية بشكل كبير ، تمامًا كما تجنبوا الوقود الأحفوري قبل بضع سنوات حتى يعاقب السوق المستثمرين الذين يتخذون قرارات غير موجهة نحو الأسواق.نرى أن تعرض الصندوق للصين أصبح الآن صغيرًا للغاية.لا يمكن للمستثمرين الذين يحبون الشركات الرائدة التي تملك الخنادق تجاهل هذا:في الوقت الحاضر ، تتمتع الشركات الصينية بالخنادق العميقة والعميقة ، وليس الشركات الغربية التي تعتبرها متفوقة اقتصاديًا.

إن صناعة التصنيع في الصين واضحة ، مع صادرات سلعها الضعيفة في الولايات المتحدة.تساهم الصين بنسبة 30 ٪ من قيمة التصنيع في العالم ، كما أن حصتها في صناعة الخدمات تزداد بسرعة.يتجنب الناس الصين كوجهة استثمارية بسبب المخاوف بشأن ضعف الاقتصاد ، ولكن على الرغم من التباطؤ الدوري في الصين ، فإن معدل النمو في الصين هو أكثر من ضعف معدل الأسواق المتقدمة.

مع الشركات التي تقود كل صناعة تقريبًا ، من غير المرجح أن تظل حصة الصين من القيمة السوقية العالمية في أرقام واحدة لفترة طويلة.نعتقد أن الناس يدركون تدريجياً أن الصين اليوم مثل اليابان في أوائل الثمانينيات ، عندما كانت الشركات اليابانية تتسلق سلسلة القيمة ، مع جودة المنتج أعلى وظهور استمرار للابتكار.قد تواجه العديد من الشركات والصناعات الغربية أزمات البقاء على قيد الحياة ، لذلك تحتاج محافظها إلى إعادة تعديلها لتعكس هذا.

للبقاء على قيد الحياة ، ستحتاج الشركات الغربية إلى: 1) أتمتة واسعة النطاق ؛في الماضي ، كان الطريق الثاني منحدرًا للاقتصادات ، وبينما يحدث هذا ، فإنه لا يساعد الغرب بالضرورة.على سبيل المثال ، في مجال السيارات ، غالبًا ما يكون سوق التصدير الرئيسي في الصين حوالي 7 مليارات شخص خارج دول G10.

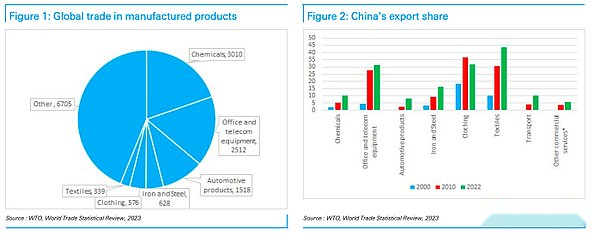

الشكل 1: التجارة العالمية في منتجات التصنيع الشكل 2: حصة التصدير في الصين

بالنظر إلى الفئات الرئيسية للتجارة الدولية ، تأخذ الصين حصة في جميع الفئات باستثناء الملابس (التي سيطرت الصين على هذا المجال قبل توسيع أعمالها في الخارج).في فئات السلع الأساسية ، الصين أكبر من الولايات المتحدة وعادة ما تكون أكبر عدة مرات.الاستثناء الوحيد هو السيارات (القيمة بدلاً من الكمية المذكورة هنا) ، ولكن من المحتمل أن تكون الصين في المقدمة أيضًا – يقوم الرئيس التنفيذي لشركة Ford بقيادة سيارات Xiaomi ، من الصعب أن نرى أن هذا الاتجاه سيتغير.حتى في صناعة الخدمات ، فإن الصين تلحق ، على سبيل المثال ، من حيث خدمات النقل ، زادت حصتها بنحو 0.5 نقطة مئوية في السنة.

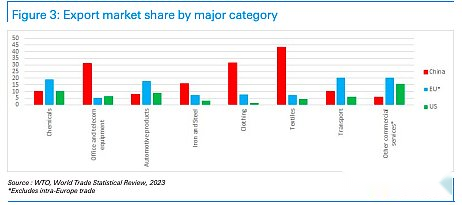

الشكل 3: الفئات الرئيسية لحصة سوق التصدير

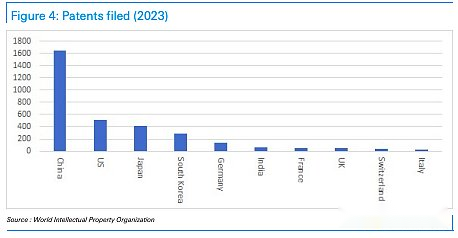

براءات الاختراع كمؤشرات وكيل لحقوق الملكية الفكرية

تتمتع الصين بسلسلة قيمة كاملة وتشكل مجموعة مهنية محلية ، وتضم العديد من المجالات المهنية التي تشبه وادي السيليكون في الصناعات الرئيسية ، وتعمل عن كثب مع الجامعات المحلية في الأبحاث.

في حقل المركبات الكهربائية ، يوجد في الصين حوالي 70 ٪ من براءات الاختراع ، وحقول معدات الاتصالات 5G و 6G في وضع مماثل.

في عام 2023 ، شكلت طلبات براءات الاختراع في الصين ما يقرب من نصف العالم.قد يستمر هذا الاتجاه حيث أن الصين لديها المزيد من خريجي العلوم والهندسة أكثر من بقية إجمالي في العالم باستثناء الهند.بالإضافة إلى ذلك ، ينبغي اعتبار أن العديد من الخريجين من بلدان أخرى صينية أيضًا.لذلك ، ما لم تحدث ظروف خاصة ، من غير المرجح أن يتم إيقاف ارتفاع هيمنة الأعمال الصينية على المدى القصير.

تواجه الصين حواجز تجارية ، والولايات المتحدة والاتحاد الأوروبي تفرض تعريفة على السيارات الكهربائية مثالًا واضحًا ، لكن الغرب مقيد عند اتخاذ إجراءات لأنهم بحاجة إلى التفكير في العواقب الأكثر خطورة التي قد تأتي (مثل التضخم ، التنافسية والانتقام)).في الثمانينيات من القرن الماضي ، حاولت الولايات المتحدة الحد من تنمية اليابان وحققت بعض النتائج ، لكننا نعتقد أن الوضع الحالي للصين ليس اليابان في عام 1989 ، ولكن أشبه اليابان في السنوات السابقة.

الشكل 4: عدد طلبات براءات الاختراع في عام 2023

الصين مقابل اليابان في الثمانينات

طوال السبعينيات ، احتلت اليابان المرتبة الثانية في العالم من حيث الناتج المحلي الإجمالي (GDP) ، والثاني فقط إلى الولايات المتحدة.بعد التحقق من ويكيبيديا ، فوجئنا عندما وجدنا أن معدل نمو الناتج المحلي الإجمالي الفعلي في اليابان في الثمانينيات كان 4 ٪ فقط ، لكن هذا لا يزال يعتبر جزءًا مهمًا من “معجزة “ها الاقتصادية.على النقيض من ذلك ، يشعر الناس بالقلق بشأن ما إذا كان معدل النمو الاقتصادي في الصين هو 4 ٪ أو 5 ٪ ، ويعتقدون أن النمو “بطيئ” ، ولكن بعد فوات الأوان ، قد يتطور هذا الرأي إلى رؤيته “معجزة”.

يتطلب اتفاق Plaza من الين تقدير بنسبة 40 ٪ ، مما يؤدي إلى إبطاء الحافة الصناعية في اليابان.أدى ذلك إلى تباطؤ اقتصادي ، واستجابت الحكومة اليابانية من خلال السياسات النقدية الفضفاضة.من عام 1987 إلى عام 1989 ، تعافى النمو الاقتصادي إلى 5 ٪ ، وخلال هذه الفترة ارتفع سوق الأوراق المالية بقوة وظهرت فقاعة.أدى الانتعاش في النمو الاقتصادي إلى استعادة صناعات الصلب والبناء ، ورفع الأجور وزيادة العمالة.في أواخر الثمانينيات ، أصبح الطلب المحلي بدلاً من الصادرات القوة الدافعة للنمو الاقتصادي.هذا الوضع يمكن أن يحدث أيضا في الصين.

اليابان في الثمانينات

وفقًا لـ Wikipedia ، يتم تحقيق النمو الاقتصادي الياباني من خلال استثمار مبالغ كبيرة من العمالة الرخيصة ، والاستخدام المكثف لرأس المال والزيادة في الإنتاجية.يمثل الاستثمار المحلي أكثر من 30 ٪ من الناتج المحلي الإجمالي ، والقمع المالي يحافظ على أسعار الفائدة على مستوى منخفض ، مما عزز الاستثمار.اليابان تحصل على تكنولوجيا جديدة من خلال المشاريع المشتركة.في أوائل سبعينيات القرن الماضي ، بلغ معدل الادخار في اليابان 40 ٪ من الناتج المحلي الإجمالي ، وانخفض إلى ما يقرب من 30 ٪ بحلول أوائل الثمانينيات.في سبعينيات القرن الماضي ، بدأت اليابان في إنشاء مصانع في الخارج لتجنب الاحتكاكات التجارية.وقد بدأت الصين مؤخرًا في اتخاذ تدابير مماثلة.

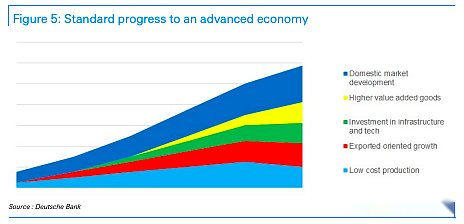

والسؤال هو: ما هي المرحلة التي تقع فيها الصين في هذا المسار التنموي؟مثل اليابان ، شهدت الصين أيضًا فقاعة عقارية ، لكن الدرجة أقل بكثير من درجة اليابان.بالإضافة إلى ذلك ، فقد مرت ست سنوات منذ تشديد الائتمان للثقة بالنفس وبدأت صناعة العقارات في الانخفاض.انخفضت أسعار المنازل بمقدار الثلث ، وقد انخفضت معدلات الرهن العقاري بمقدار النصف ، ونمت الناتج المحلي الإجمالي الاسمي بنحو الثلث ، لذلك عادت القدرة على تحمل التكاليف إلى مستويات لم تشاهد منذ سنوات.تقييمات سوق الأوراق المالية هي أيضا في مستويات منخفضة بسبب انخفاض هوامش الربح ومضاعفات P/E أقل.لذلك ، هذه ليست اليابان ، التي كانت في فقاعة في عام 1989 (في ذلك الوقت ، زادت القيمة السوقية للأسهم اليابانية 50 مرة في العشرين عامًا الماضية).

يُعتقد عمومًا أن الصين لن تشرع في مسار التنمية الاقتصادية التي يهيمن عليها الاستهلاك مثل اليابان ، وسوف تقع فقط في انكماش اقتصادي مثل اليابان.ولكن في الواقع ، تسير الصين في طريق تملكها الولايات المتحدة واليابان وسنغافورة وهونغ كونغ وتايوان وكوريا الجنوبية وإسبانيا والعديد من دول أوروبا الشرقية والمناطق.تكافح بعض البلدان والمناطق الأخرى مع فخ الدخل المتوسط ، ولكن على عكسها ، أصبحت الصين رائدة في الصناعات في مجال التصنيع العالمي وصناعات الخدمات بشكل متزايد.

الشكل 5: العملية القياسية نحو الاقتصاد المتقدم

في هذا الوقت تقريبًا ، حققت اليابان تحرير نظامها المالي

في الفصل 12 من تقرير صندوق النقد الدولي لعام 2013 ، “التحول الاقتصادي في الصين” ، وذكر أن اليابان في الثمانينيات من القرن الماضي كانت لها أوجه تشابه مع مسار التنمية المستقبلي للصين.قبل اتفاق بلازا ، تم تنظيم النظام المالي في اليابان ، وتم تنظيم أسعار الفائدة ، وكانت ضوابط رأس المال صارمة.يحمل المستثمرون اليابانيون مبلغًا كبيرًا من الأصول الأمريكية ، إلى جانب انخفاض قيمة الين ، دفع العالم الخارجي إلى دعوة اليابان إلى فتح أسواقها المالية وزيادة جاذبية الأصول المقدمة من الين.وهذا بدوره أدى إلى تدفقات رأس المال إلى اليابان وزيادة عرض النقود ، مما أدى إلى نمو اقتصادي وفقاعات الأصول.

قد تتحرك الصين في اتجاه مماثل.قد يتبع الرئيس ترامب نهج الرئيس ريغان لتعزيز التحرير المالي للصين في الصفقة التجارية ، وقد تكون الصين مستعدة أيضًا لتسريع عملية تدويل RMB.نعتقد أن هذه أخبار جيدة لسوق الأوراق المالية ، حيث أن اليوان قد ينخفض ، مما سيعزز ربحية الشركات وجاذبية الأصول الصينية من منظور الصرف الأجنبي.لماذا تدفع الولايات المتحدة هذا؟قد تشمل الأسباب: 1) الاعتبارات السياسية للوصول إلى اتفاق ؛ يقدر RMB ، وهذا سوف يضعف القدرة التنافسية للصين.

بغض النظر عن الضغوط الخارجية ، إذا كانت الصين تريد تعزيز الاستهلاك ، فإن تحرير النظام المالي سيساعد ، مما ينهي نقل الثروة من المودعين إلى الشركات عن طريق تطبيع أسعار الفائدة.سيؤدي ذلك إلى تقليل الاستثمار المفرط والمنافسة الشريرة ، حيث سيتم تخصيص رأس المال بشكل معقول ، مما سيساعد على تحسين ربحية الشركات وتخفيف الضغوط المالية ، مع زيادة عوائد الشركات المملوكة للدولة.نتوقع أن تضغط الشركات الكبيرة وشركات الاستثمار والأسر على نحو متزايد من الحكومة لتخفيف المنافسة الشريرة لتعزيز القيمة السوقية للأسهم.مثلما كانت الحكومة قد تباطأت سابقًا في الاستثمار المفرط في البنية التحتية والعقارات ، من الواضح أن كبح الإفراط في الاستثمار في الصناعة سيكون الخطوة التالية ، وقد يأتي أسرع مما كان متوقعًا.نتوقع أن يكون هذا موضوعًا رئيسيًا في عام 2025 ، والذي سيرضي الولايات المتحدة والوضع ، ونتوقع أن يقود هذا السوق الثور الكبير.

ولكن ما تأثير انخفاض عدد سكان الصين؟

إن تراجع الصين في السكان يشكل جرًا على النمو الاقتصادي ، لكن العديد من البلدان تواجه هذه المشكلة.نعتقد أن هذا يتجاهل تمامًا حقيقة مهمة أن الصين لها مزايزان: 1) تتم أتمتة ، ويتم تثبيت حوالي 70 ٪ من الروبوتات الصناعية في العالم في الصين ، والتي تجلب مزايا الإنتاجية ، وبالتالي زيادة ثروة الفرد ؛ تجلب الأسواق المحتملة ، ومبادرة الحزام والطريق آسيا الوسطى ، وآسيا الغربية ، والشرق الأوسط وشمال إفريقيا إلى مسار التنمية ، وتوسيع إمكاناتها في السوق.

على الرغم من أن آسيا الوسطى يبلغ عدد سكانها 80 مليون نسمة ، إلا أنها غنية بالموارد ؛يوجد في جنوب آسيا 2.1 مليار شخص (على الرغم من أن ثلثيهم موجودون في الهند ، والذي يقيد حاليًا إلى حد كبير التجارة والاستثمار مع الصين ، ولكن هذا قد يتغير على المدى المتوسط).هناك أيضا أفريقيا ، ويبلغ عدد سكانها 1.4 مليار.وبعبارة أخرى ، فإن عدد المستهلكين المحتملين في إفريقيا يشبهون الصين وآسيا الوسطى وآسيا الغربية وجنوب آسيا (باستثناء الهند) عددًا مماثلًا من السكان القابلة للمقارنة مع آسيان وأمريكا اللاتينية. سيصبح عدد السكان سوقًا ضخمًا.لذلك ، قد يؤدي التركيز فقط على السكان المحليين في الصين إلى سوء استخدام حول مستقبل الصين.

في عام 2024 ، نمت صادرات الصين بنسبة 7 ٪ ، وصادرات إلى البرازيل ، وارتفعت الإمارات العربية المتحدة والمملكة العربية السعودية بنسبة 23 ٪ و 19 ٪ و 18 ٪ على التوالي ، وزيادة الصادرات إلى دول الآسيان على طول مبادرة الحزام والطريق بنسبة 13 ٪.في الوقت الحاضر ، كانت صادرات الصين إلى آسيان وبلدان بريكس معادلة لتلك التي تعود إلى الولايات المتحدة والاتحاد الأوروبي.حتى في أمريكا اللاتينية ، تقوم الصين بسرعة بتوسيع سوقها.لذلك ، على الرغم من أن الولايات المتحدة تفرض تعريفة عالية على الصين ، إلا أن فريق دويتشه بنك الاقتصادي يعتقد ذلكإذا فرضت الولايات المتحدة 10 ٪ من التعريفة الجمركية في النصف الأول والثاني من العام على التوالي ، بالنظر إلى أن الصادرات الأمريكية تمثل 3 ٪ من الناتج المحلي الإجمالي في الصين ، فإن ذلك سيؤدي إلى ضغط هبوط بنسبة 0.5 ٪ إلى الناتج المحلي الإجمالي الصيني ، وهو تأثير يمكن السيطرة عليه.

إن عيب هيمنة التصدير في الصين هو أن العديد من البلدان الرئيسية في العالم قد تبنت تدابير حمائية حتى داخل بلدان بريكس ، لذلك يقتصر نمو الصادرات في الصين إلى حد ما.ومع ذلك ، نظرًا لمزاياه في حقوق الملكية الفكرية والقيمة المضافة في التصنيع ، من المحتمل أن توسع الشركات الصينية تأثيرها في السوق الدولية من خلال إنشاء مصانع في الأسواق الأخرى أو تجميع الأجزاء في الصادرات.إن سلاح الدولار الأمريكي يجعل الاستثمار في البنية التحتية الخارجية والمصانع أكثر جاذبية من الاستثمار في سندات الخزانة الأمريكية ، وبالتالي فإن اتجاه التنمية المستقبلي واضح تمامًا.

الشكل 6: توسع الصين سوق الاقتصاد الجديد (الوحدة: ملايين الناس)

الشكل 6: توسع الصين سوق الاقتصاد الجديد (الوحدة: ملايين الناس)

قد تؤدي قضايا التجارة الصينية الأمريكية إلى فوائد غير متوقعة

يتوقع السوق عمومًا أن تكون مستويات تعريفة الولايات المتحدة في الصين أعلى من توقعات دويتشه بنك (نتوقع تنفيذ تعريفة بنسبة 20 ٪ في خطوتين في عام 2025 ، تم الإعلان عن أحدهما).لكن الواقع قد يكون أكثر تفاؤلاً من هذا التوقع المتشائم.

من الواضح أن إدارة ترامب حريصة على التعريفة الجمركية كمصدر للإيرادات المالية وتعتبر الصين مصدرًا رئيسيًا لإيرادات التعريفة الجمركية لأسباب اقتصادية واستراتيجية.ومع ذلك ، يبدو أن الرئيس ترامب يركز بشكل أكبر على النصر التكتيكي ، وربما أكثر من المواقف الإيديولوجية التي يصعب الحصول على الدعم.في صناعتنا ، هناك مستثمرين وتجار.في السنوات الأخيرة ، نما تأثير التجار بشكل متزايد.ربما يشبه الرئيس ترامب “تاجر” سياسي أكثر من “المستثمر” الذي يلتزم بأيديولوجيته.إذا كان الأمر كذلك ، فمن المتوقع أن يحدد بدقة نقطة الخسارة.

إن ظهور “Deepseek” يكسر خيال الغرب الذي يمكنه كبح الصين.من الأفضل أن تحفز الولايات المتحدة تطوير الأعمال من خلال الحد من التنظيم وتوفير طاقة رخيصة وتقليل حواجز الاستيراد أمام المنتجات المتوسطة التي لا يمكن إنتاجها محليًا.قد تستغرق النقطة الأخيرة وقتًا أطول ليتحقق ، لكننا نتوقع مطالب داخلية من مجلس النواب الأمريكي وأعضاء مجلس الشيوخ وقادة الأعمال لدفع الولايات المتحدة إلى العودة إلى الموقف الجمهوري التقليدي بشأن القضايا التجارية.قد يتطلب ذلك بعض المفاوضات المتكررة ، لكن هذا المحلل يتوقع أن يصبح موقف أكثر توجهاً توجيهيًا في نهاية المطاف جزءًا من جدول أعمال “أمريكا أولاً” قبل انتخابات منتصف المدة.

نحن نؤمن بذلكسيسعى “التاجر” السياسي إلى قفل النتائج في أقرب وقت ممكن ، لذلك قد يصل إلى اتفاقية تجارية للأمريكية الصينية في النصف الأول من عام 2025 ثم تحويل تركيزها إلى شؤون نصف الكرة الغربي.يمكن أن يشمل الاتفاقية التي تم حلها سريعة التعريفة المحدودة (كما هو متوقع من قبل Deutsche Bank) ، ورفع بعض القيود الحالية ، وبعض العقود الكبيرة بين الشركات الصينية والأمريكية.إذا حدث هذا (الذي يعتقد هذا المحلل Will) ، من المتوقع أن يرتفع سوق الأوراق المالية الصينية.

ظروف التجارة والسوق لا ترتبط ارتباطًا وثيقًا

تاريخيا ، كانت القوة التجارية والقوة الاقتصادية مكملة.لذلك ، فوجئنا لتجد أن القليل من الدراسات تربط صادرات الصادرات بأداء سوق الأوراق المالية.ومع ذلك ، ترتبط صادرات الصين ارتباطًا وثيقًا بنمو عرض النقود العالمي ، والذي كان يرتفع ولكنه يتباطأ حاليًا.عندما دفعنا إلى منصة Deutsche Bank AI للبحث عن أبحاث ذات صلة ، أخبرتنا: “تشير بعض الدراسات إلى أن نمو التصدير يمكن أن يزيد من أرباح الشركات ، وبالتالي زيادة تقييم الأسهم … (ولكن) تظهر بعض الدراسات أيضًا أن التركيز على نمو التصدير هو مجرد تصدير هو في بعض الأحيان قد يكون ذلك على حساب الطلب المحلي ، والذي قد يعيق النمو الاقتصادي بشكل عام وبالتالي يؤثر سلبًا على سوق الأوراق المالية. “

لذلك ، من المفارقات ، أن انخفاض الصادرات قد يؤدي فعليًا إلى زيادة أسواق الأسهم على مدى فترة من الزمن.يرافق ارتفاع الصين في مختلف الصناعات الاستثمار المفرط في العديد من المجالات.في قطاع الطاقة الشمسية ، يتم بذل الجهود حاليًا لخفض العرض ، وإذا كانت الصناعات الأخرى تحذو حذوها ، فقد تكون هذه أخبارًا جيدة لسوق الأوراق المالية وقد تصدر أيضًا بعض الأموال للاستهلاك المحلي.

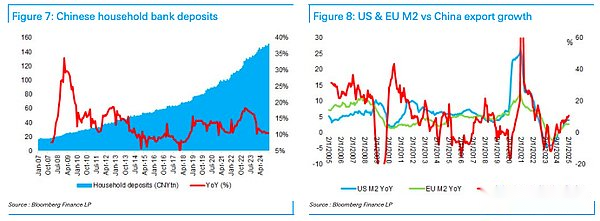

تباطأ نمو الودائع في الصين إلى ضعف معدل الناتج المحلي الإجمالي الاسمي ، ولكن منذ عام 2020 ، زادت وفورات الأسرة الصينية بمقدار 10 تريليون دولار ، ونتوقع أن يتم استخدام هذه المدخرات بكثافة في الاستهلاك والاستثمار في سوق الأسهم على المدى المتوسط.لذلك ، لدى أسهم هونغ كونغ/الصين مساحة كبيرة للنمو من حيث نمو الأرباح المتسارع وإعادة تقييم نسبة السعر إلى الأرباح.

الشكل 7: ودائع بنك الأسرة الصيني الشكل 8: مقارنة نمو الصادرات في الولايات المتحدة والاتحاد الأوروبي M2 مع الصين

قادة السوق

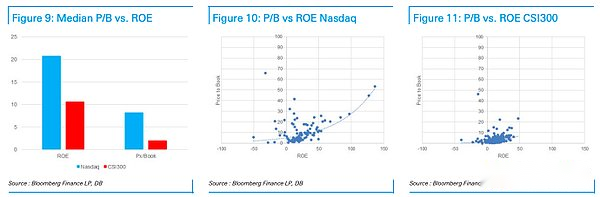

الشكل 9: مقارنة بين نسبة السعر إلى الكتب المتوسطة والعائد على الأسهم 10: مقارنة نسبة سعر إلى دفتر NASDAQ والعائد على الأسهم 11: مقارنة بين 300 نسبة السعر إلى الكتاب والعائد على الأسهم الشكل 11 : مقارنة نسبة 300 سعر إلى كتاب وعائد على حقوق الملكية في شنغهاي وشنتشن 300 نسبة السعر إلى الكتاب والعائد على الأسهم

تكمن مشكلة الاستثمار في صناعة التكنولوجيا في أن الأرباح غالبًا ما تتركز في أيدي قادة السوق ، لذلك ستتنافس الشركات بشدة على هذا الموقف.يدرك المستثمرون الصينيون المشكلة تمامًا ، لكن الأسهم التقنية الرائدة مثل Amazon واجهت نفس الموقف.إذا قمنا بمقارنة مؤشر CSI 300 مع مؤشر NASDAQ ، فإن كلا هذين الفهسين تشمل القادة العالميين في مجالات كل منهما.لقد وجدنا أن العائد على الأسهم (ROE) للشركات الأمريكية هو ضعف عدد الشركات الصينية ، ولكن نسبة السعر إلى الكتاب (P/B) التي يدفعها المستثمرون للشركات الأمريكية هي أربعة أضعاف الشركات الصينية (8.2 مرات مقابل 2.0 مرات).يتم إدراج معظم الأسهم الصينية الكبيرة في هونغ كونغ ، حيث عادة ما تكون أسعار أسهمها أرخص بنسبة 40 ٪ ، على مقربة من نسبة السعر إلى الكتاب.إذا نظرت إلى مؤشر MSCI China ، فإن خصم نسبة سعره إلى الأرباح يصل إلى 10 نقاط مئوية قياسية مقارنة بمؤشر العالم ، كما أنه قريب من الحد الأدنى لنطاق التقييم الخاص به.

مع توسيع الشركات الصينية في السوق العالمية ، يبدو أن خصم التقييم هذا يتحول إلى علاوة في وقت ما في المستقبل.نحن نؤمن بذلكيجب أن يتحول المستثمرون بشكل حاد إلى الأسهم الصينية على المدى المتوسط ، وقد يكون من الصعب الحصول عليها دون رفع سعر السهم.لقد كنا دائمًا متفائلين بشأن سوق الأوراق المالية الصينية ، لكننا شعرنا بالقلق من حقيقة أن العالم لا يمكن أن يوقظ وشراء الأسهم الصينية ، ونعتقد أن “لحظة سبوتنيك” في الصين (أو أحداث مثل هيمنة السيارة الكهربائية القطاع) هذا هو العامل.نتوقع أن يستمر سوق الأسهم في هونغ كونغ/الصين على المدى المتوسط ، تمامًا كما في عام 2024.

الشكل 12: مقارنة بين نسب السعر إلى الأرباح المتوقعة بين مؤشر MSCI China ومؤشر MSCI World

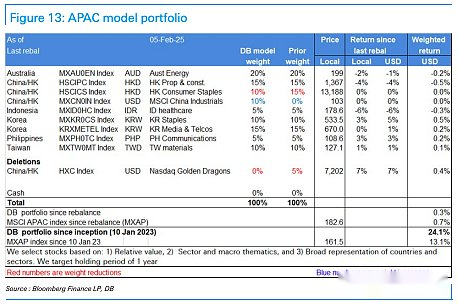

الشكل 13: نموذج محفظة آسيا والمحيط الهادئ