المؤلف: Taxdao-Ray ، Taxdao-Leslie

في أكتوبر 2018 ، واجه بروتوكول Oyster المنصة المشفرة أزمة خطيرة. تسبب السوق في انخفاض أسعار رمز PRL.تم اتهام إلمااني لاحقًا بالتهرب الضريبي والاحتيال ، وحُكم عليه بالسجن لمدة أربع سنوات في 31 أكتوبر من هذا العام.

ستحدد هذه المقالة وقائع وخلفيات الاحتيال في برونو والتهرب الضريبي ، وتحليل الأساس القانوني للحكومة الأمريكية لاتهام جريمتها من التهرب الضريبي.

1 حقائق وخلفيات القضية

1.1 بروتوكول المحار ونموذج أعماله

بدأ بروتوكول Oyster من قبل المؤسس المجهول المسمى Bruno Block في سبتمبر 2017. إنه منصة تخزين البيانات القائمة على blockchain.هدف بروتوكول Oyster هو تزويد موقع الويب بخدمات التخزين والتشفير اللامركزية باستخدام مساحة التخزين المجانية ووحدة المعالجة المركزية لمتصفح المستخدم ، وتوفير مصدر جديد للدخل لمالك موقع الويب.

الرمز الأصلي لبروتوكول Oyster هو Pearl (PRL) ، وهو رمز ERC20 الذي يعتمد على Etano والذي يمكن استخدامه لشراء وبيع البيانات على بروتوكول Oyster.يمكن أيضًا استخدام PRL لتحفيز العقد في الشبكة للحفاظ على أمان واستقرار الشبكة.

السبب في توزيع PRL هو تحقيق تشغيل نظام تخزين البيانات وتحقيق الدخل.يمكّن بروتوكول أويستر مستخدميها من تخزين واسترداد الملفات من خلال اللامركزية ، والأنظمة المجهولة والآمنة.من ناحية ، طالما أن الإنترنت يزور موقع ويب باستخدام بروتوكول أويستر ، يمكن أن يساهم في جزء صغير من طاقة الحوسبة لتخزين البيانات في دفتر الأستاذ الموزع.في الوقت نفسه ، يمكن للمستخدمين الذين يحتاجون إلى استخدام التخزين السحابي استخدام الرموز المميزة PRL لدفع رسوم تخزين البيانات ، وفي الوقت نفسه ، يمكنهم أيضًا الحصول على مكافآت رمز PRL من خلال المشاركة في صيانة الشبكة.من ناحية أخرى ، يمكن لمالك موقع الويب وناشر المحتوى أيضًا الحصول على دخل باستخدام بروتوكول Oyster.يحتاجون فقط إلى إضافة سطر من التعليمات البرمجية إلى موقع الويب لاستخدام موارد الحوسبة التي يقدمها المستخدم لتخزين محتواها والحصول على نسبة مئوية معينة من المشاركة من الرموز المميزة PRL التي يدفعها المستخدم.وبهذه الطريقة ، لا يحتاجون إلى الاعتماد على نماذج الإعلان التقليدية ، ولا يحتاجون إلى القلق بشأن اعتراضات الإعلانات أو البرامج الضارة.يدعي بروتوكول Oyster أن إصدار PRL لإنشاء نظام بيئي فوز ، بحيث يمكن للمواقع الإلكترونية والمستخدمين الاستفادة من تخزين البيانات وتحقيق آليات تبادل القيمة والحوافز من خلال الرموز المميزة PRL.

1.2 تاريخ تطوير بروتوكول المحار

في أكتوبر 2017 ، أجرت بروتوكول Oyster أول إصدار للرمز المميز (ICO) وجمع حوالي 3 ملايين دولار من الأموال.

في يناير 2018 ، أصدر بروتوكول Oyster شبكة الاختبار لعرض وظيفة تخزين البيانات واسترجاعها.في أبريل من نفس العام ، أصدر بروتوكول Oyster شبكته الرئيسية وأطلق رسميًا خدمة تخزين البيانات.قدمت الشبكة الرئيسية أيضًا مميزًا جديدًا (SHL) لدفع اتصال الشبكة والتطبيقات اللامركزية (DAPP) ؛إن إصدار علامات الشبكة الرئيسية التي تغير بروتوكول Oyster من مفهوم إلى منتج متاح ، وفتح المزيد من الاحتمالات لتطويره المستقبلي.

في أكتوبر 2018 ، واجه بروتوكول المحار أزمة خطيرة. انخفض سعر الرموز PRL.تم اتهام إلمااني لاحقًا بالتهرب الضريبي والاحتيال ، وحُكم عليه بالسجن لمدة أربع سنوات.

في نوفمبر 2018 ، أعلن بروتوكول Oyster عن اسمه المعاد تسميته وأطلق رمزًا جديدًا OPQ لاستبدال الرموز PRL.يرث Opacity التكنولوجيا ورؤية بروتوكول المحار ، ولكنه يقطع جميع الروابط مع Elmaani.لا يزال الغضب قيد التشغيل ولديه أساس مستخدم معين ودعم المجتمع.

2 Elmaani التهرب الضريبي وتحليل حالة الاحتيال

بالإضافة إلى التهم الجنائية للحكومة الأمريكية ، قامت شركة Elmaani الخاصة بـ PRL بشكل خاص وإدراك الدعوى المدنية التي رفعتها لجنة الأوراق المالية والبورصة الأمريكية (SEC).ذكرت الادعاء SEC أن Elmaani باعت وأصدرت PRL من خلال التزامات كاذبة وخداع ، وانتهاك البنود المقابلة التي تحظر الاحتيال في قانون الأوراق المالية وقانون التداول ، وطلب من المحكمة مصادرة دخلها غير القانوني وفرض الغرامات المدنية.وفقًا للفقه القانوني الحالي للولايات المتحدة ، يتطلب [1] أيضًا فرض ضرائب ، وبالتالي فإن نتيجة الدعوى المدنية المقدمة من المجلس الأعلى للتعليم لا تؤثر على تحديد الدخل الخاضع للضريبة على Elmaani.

تجدر الإشارة إلى أنه على الرغم من التقارير الإخبارية ذات الصلة ، أقر Elmaani بالذنب للقاضي في 5 أبريل 2023 ، وأصدر القاضي حكمًا رسميًا في 31 أكتوبر من ذلك العام.أحدث المستندات القانونية ذات الصلة التي يمكن للمؤلف استردادها هي “نسخة قسيمة” موقعة من قبل القضاة المحدثة في القانون الغربي في 4 أبريل 2023 ، وهي أيضًا مسودة للحكم لم يتم إصدارها رسميًا.[3] بالنظر إلى أن Elmaani أقر بأنه مذنب في اليوم التالي عندما تم إصدار المسودة ، وفقًا لمسودة البيان عن الحكم ، لم يرفع Elmaani اعتراضات على الحقائق الرئيسية للقضية.

2.1 تحقيق المدعي العام من Elmaani

وفقًا للدعاية (أي حكومة الولايات المتحدة) ، فإن الادعاء لديه أدلة لإثبات أن سلوك إلمااني التالي يشتبه في التهرب الضريبي والاحتيال:

أولاً ، من 2017 إلى 2018 ، باع Elmaani PRL الذي يملكه بالدولار الأمريكي من خلال سلسلة من الخطوات المتوسطة.تبادل Elmaani عددًا كبيرًا من PRLs المحتجزة في أول تبادل للعملات المشفرة (“Exchange-1”) إلى عملات مشفرة أخرى.بعد ذلك ، نقل Elmaani Singaporean إلى منصة Cryptocurrency الثانية (“Exchange-2”) وتبادلها إلى دولار أمريكي.

ثانياً ، في أكتوبر 2018 ، أصدرت Elmaani سراً ملايين PRLs لبيعها والاحتفاظ بالدخل (“الخروج من عملية الاحتيال ، عملية احتيال الخروج”).أنشأت Elmaani ملايين الرموز الجديدة من اللؤلؤ لأنفسهم من خلال تعديل العقد الذكي لـ PRL.في الوقت نفسه ، اعتمدت Elmaani بنفس الطريقة لتحويل PRL إلى دولارات أمريكية.في هذه العملية ، يستخدم Elmaani خدمات العملة المشفرة تسمى “الخلاطات ، في المستقبل”. الدولارات.

ثالثًا ، اتخذت Elmaani تدابير أخرى لإخفاء دخلها ، بما في ذلك تداول المعادن الثمينة.

تسببت عواقب سلسلة المعاملات من Elmaani في أن تصبح PRL لا قيمة لها تقريبًا.عندما اكتشف Exchange-1 انسحاب عملية الاحتيال ، تم إيقاف جميع معاملات PRL ، وتم شطب PRL من تبادلها بعد أسبوعين ؛بعد يومين من بدء عملية احتيال الانسحاب ، قال Elmaani أن جزءًا من إعدامه لعملية احتيال الانسحاب هو أن “الضرائب كانت مزعجة للغاية”.

2.2 ادعاءات المدعي العام عن العمومي

تتهم الحكومة الأمريكية: في عامي 2017 و 2018 ، تلقى المدعى عليه أمير إلماني ملايين الدولارات ، بما في ذلك الإيرادات التي تم الحصول عليها من نوع جديد من العملة المشفرة التي تسمى بيرل إلى الرموز التي أنشأها ، ولم يفعل كل هذه الأمور تقريبًا.ذكرت لائحة اتهام حكومة الولايات المتحدة أن Elmani تهرب من معظم ضريبة الدخل خلال العامين الماضيين من خلال وسائل مختلفة ، بما في ذلك:

(أ) لم يتم الإبلاغ عن نموذج طلب طلب ضريبة الدخل الخاطئة للإعلان السنوي للتطبيق السنوي لهذا العام إلى مكتب الضرائب على الدولة الكثير من الدخل ؛

(ب) في عام 2018 ، باستخدام الشخص المرشح لتلقي جزء من الدخل الذي لم يقدمه ، ونقل الدخل إليه ؛

(ج) في عامي 2017 و 2018 ، من خلال استخدام عمليات الاسم المستعار وإخفاء الهوية الحقيقية ، كسب دخل الدخل ؛

(د) في عامي 2017 و 2018 ، يمتلكون أصولًا من خلال كيانات مجهولة وباسم الآخرين ؛

(هـ) حصل أكتوبر في أكتوبر 2018 على المزيد من الإيرادات غير المرئية للانسحاب من عملية الاحتيال ، في نفس الوقت حاول تغطية مشاركته في عملية الاحتيال ؛

(و) في عامي 2017 و 2018 ، تم تداول عدد كبير من العملات المشفرة ، والمعادن النقدية والمعادن الثمينة للتستر على إيراداتها غير المريحة.

2.3 الدفاع Elmaani

لم ينكر Elmaani أنه قام بتنفيذ العديد من الإجراءات التي أدرجها المدعي العام ، واعترف حتى أنه يعلم أنه لديه دافعي الضرائب ، لكنه لا يزال يقترح ثلاثة دفاع.أولاً ، يدعو Elmaani إلى أن السلوك المذكور أعلاه ليس للتهرب الضريبي ، ولكن فقط لتجنب مراجعة وتتبع مستثمري اللؤلؤ وأعضاء الشركة وأعضاء Pearl Community.ثانياً ، ادعى Elmaani أنه لم يتلق فاتورة الضرائب التي أرسلها Exchange-2 ، لذلك لم يكن يعرف مقدار الضريبة التي ستحتاج إلى دفعها ، ولم يستطع دفع الضرائب.ثالثًا ، اقترح إلمااني أنه عانى من مرض عقلي أثناء تنفيذ السلوك المذكور أعلاه ، لذلك لم يكن لديه نية للتهرب من الضرائب ، ناهيك عن اتخاذ السلوك ذي الصلة من أجل التهرب الضريبي.ومن المثير للاهتمام ، أن شرحه لهذا المرض العقلي هو أنه بعد إعداد عمليات الاحتيال ذات الصلة ، بدأ يقلق بشأن انهيار النظام المالي العالمي ، لذلك كان يأمل في تحويل اليخت الذي اشتراه بعد الربح ، حتى يكون الأسرة بعد المالية وصلت الأزمة للعائلة توفر الحماية الاقتصادية.

2.4 تمشيط حكم المحكمة

القسم 7201 (IRC §7201) من “قانون الإيرادات الداخلية (IRC)” في الولايات المتحدة تنص على أن الجريمة الفيدرالية للضريبة هي جناية في الولايات المتحدة. .أشار قضية Elmaani إلى إثبات أن Elmaani تشكل جريمة من التهرب الضريبي اتخاذ إجراءات إيجابية.كما ذكرنا سابقًا ، أدرك Elmaani إنشاء المتطلبات (1) ، وعلى الرغم من أنه ينكر نية التهرب الضريبي ، إلا أن Elmaani لا يزال يقرر عدم طلب الاعتراضات (2) على الاعتراض.لذلك ، فإن تركيز القضية في نهاية المطاف سقط على العنصر (3) ، أي ما إذا كان Elmaani تبنى تهربًا من الضرائب الإيجابية ، والذي كان مرتبطًا بشكل أساسي بالدفاع الثالث لإلمااني.

دحض الادعاء دفاع إلماني في شكل طلب.يعتقد المدعون أن الأدلة الصحية النفسية يجب أن تكون مقيدة بدقة ، وأن أدلة المرض العقلية لإلمااني تنتمي إلى “الأدلة غير المألوفة التي تسعى إلى” عذرة “الجريمة” ، أي “الدليل غير القابل للتوسعة على البذور”.والسبب هو أنه حتى لو كان لدى Elmaani الخيال والخوف من الأزمة المالية ، نهاية العالم ، فإن هذه المشكلة الروحية لن تتعارض مع ضريبة الدخل ، أي أن Elmaani يمكن أن يكون له نية هذا النوع من الأمراض العقلية و التهرب الضريبي.تم الاعتراف بآراء المدعي العام من قبل المحكمة ، وتم استبعاد الدفاع عن إلمااني من قبل المحكمة.في النهاية ، اعتقدت المحكمة أنه لا يوجد دليل أو تفسير لمساعدة إلمااني على التخلص من تهم التهرب الضريبي. وثائق الحكم الرسمي.

بشكل عام ، لا يوجد رأي شرسة أثناء محاكمة قضية Elmaani ، ولا توجد مشاكل نظرية صعبة ، ولا توجد حقائق غير متطابقة.ومع ذلك ، بالنظر إلى أنه عندما حدثت قضية Elmaani في بداية طفرة ICO ، كانت القضايا الجنائية للعملات المشفرة نادرة.

3. تحليل المحتوى المرتبط بالضريبة في هذه الحالة

3.1 نظام ضريبة العملة المشفرة في الولايات المتحدة

الشرط المسبق لضرائب العملة المشفرة هو توضيح الطبيعة القانونية للعملات المشفرة.على سبيل المثال ، تعتقد SEC أن العملات المشفرة هي أوراق مالية ، وقد أوضحت لجنة التداول الآجلة للسلع الأمريكية (CFTC) طبيعة مشتقات العملة المشفرة لتوصيف العملات المشفرة في البضائع ، بينما تحدد IRS العملات المشفرة كممتلكات.نظرًا لأن مصلحة الضرائب هي هيئة الضرائب المختصة ، فيجب أن تستند إلى اللوائح النوعية واللوائح من مصلحة الضرائب من حيث نظام ضريبة العملة المشفرة.

يركز نظام ضريبة العملة المشفرة في الولايات المتحدة بشكل أساسي على ضريبة الدخل ومكاسب رأس المال.نصت مصلحة الضرائب على قواعد الضرائب في العملات المشفرة في عام 2014 في عام 2014 في “إشعار 2014-21” ، والذي يتطلب نفس النظام الضريبي للعملات المشفرة مثل الممتلكات.على وجه التحديد ، لا يتطلب شراء العملات المشفرة وعملها ، من حيث ضريبة الدخل ؛ المبلغ ، يجب أن تسود القيمة السوقية العادلة ؛ الاحتفاظ بالوقت ، يتم تطبيق معدلات الضرائب المختلفة.[5]

ومع ذلك ، فإن سلوك Elmaani في هذه الحالة أمر خاص ، لأنه قبل أن يبيع Pearl للرمز المميز ، لا يزال يتمتع بسلوك رمز اللؤلؤ.ليس من الحاسم ضرائب بيع رأس المال لدفع ثمن بيع الرموز ، وضرائب مصلحة الضرائب على الرموز المميزة ليست حاسمة.في هذا الصدد ، تعتقد بعض الآراء أن الرموز المميزة والتعدين يتم إنشاؤها عن طريق حساب إنشاء أصول رقمية جديدة ، لذلك يجب أيضًا فرض ضرائب على دخل الرموز المميزة.يعتقد هذا المقال أنه سواء كانت الرموز التي تم الحصول عليها من خلال الدخل الخاضع للضريبة ، يجب أن تعتمد على سيولة السوق. -اللوائح ايليغال ، لأن سوق الرمز المميز كان لديه بعض السيولة في ذلك الوقت ، كانت قيمة هذه الرموز المميزة حديثًا واضحة نسبيًا ، ويجب أن تخضع ضرائب عليها من قبل Elmaani.

3.2 جريمة التهرب الضريبي الفيدرالي الأمريكي

المكونات الأساسية الثلاثة التي تم وصفها في المقالة السابقة والتهرب من الضريبة الفيدرالية الأمريكية. من أي منها ، بعضها المحتوى هو أن مسودة حكم المحكمة للقضية لم يتم ذكرها ، ولكن من الأهمية بمكان فهم القضية.

تتطلب الأساسيات (1) مبلغًا كبيرًا من الديون الضريبية (جوهرية) ، أي أن المبلغ الضريبي الذي يدفعه دافع الضرائب أبعد ما يكون عن الدفع.هناك ثلاث نقاط للانتباه إلى.أولاً ، تستند التزامات ضريبة ضريبة الدخل في الولايات المتحدة ستكون ستكون ستكون ستكون ستكون ستصبح ستكون ستكون ستكون ستكون ستكون ستكون ستكون ستكون ستكون ستصبح ستكون كذلك. سيكون من المفترض أن يتم تمييزه.من هذا المنظور ، ربما انتهك Elmaani التهرب الضريبي الفيدرالي في عامي 2017 و 2018.ثانياً ، لا يحتاج المدعي العام للتهرب الضريبي الفيدرالي (عادةً الحكومة الفيدرالية الأمريكية) إلى إثبات المبلغ الدقيق للتهرب الضريبي لإثبات المدعى عليه ، لأن الغرض من تحسين العقوبة من أجل التهرب الضريبي ليس استرداد ضرائب أ عدد محدد ، ولكن لمعاقبة التهرب الضريبي لإجراءات التهرب الضريبي التي تنتهك النظام الضريبي.أما بالنسبة لكيفية الحكم على أن الرقم غير الدقيق ينتمي إلى “رقم كبير” ، فإن قانون الفقه الأمريكي لا يحدد معيارًا مطلقًا أو يستخدم صيغة محددة ، ولكن في كثير من الأحيان من قبل هيئة المحلفين اعتمادًا على الوضع المحدد ، يتم تحديد ما إذا كان المتهرب الضريبة “مبلغ كبير”[6] لفهم هذا ، يمكنك أيضًا فهم سبب عدم التحقيق في عدد الضرائب في مسودة الحكم المذكور أعلاه.ثالثًا ، ذكرنا سابقًا أن مصدر الدخل لا يؤثر على دخله الخاضع للضريبة وغير القانوني وغيره من الدخل غير القانوني للاحتيال إلى نطاق ضريبة الدخل.[7] لذلك ، بغض النظر عن حكم شكوى SEC حول قضايا الاحتيال في Elmaani للأوراق المالية ، لن تتأثر قضية التهرب الضريبي Elmaani.

الأساسيات (2) تتطلب من المدعى عليه أن يكون لديه نية تنفيذ التهرب الضريبي ، وهناك العديد من المعايير في كيفية تحديد “مقصود”.بادئ ذي بدء ، لا يمكن مناقشة “الدافع الجيد” عن “مقصود” ، ولا يتعين على المدعين العامين أن يثبتوا أن هناك بعض الدافع الشرير والسلبي وراء “المتعمدة”.[8] ثانياً ، يجب أيضًا تحديد الجهل المتعمد على أنه مقصود.الجهل المقصود الذي يطلق عليه الأمر كذلك يعني أن دافع الضرائب يعلم أنه غير واضح بشأن اللوائح الضريبية ذات الصلة ، ولكن لا يزال يتم دفعه في الضرائب في حالة الجهل هذه.ومع ذلك ، هناك استثناءات من هذا الموقف.[9] أخيرًا ، يمكن أن يكون انخفاض أو فقدان الإرادة أيضًا نقاشًا فعالًا ، شريطة أن يرتبط هذا النوع من الإرادة بشكل مباشر بالسلوك الإجرامي ، وإلا مع الضرائب لا علاقة لها بالضرائب.

تتطلب الأساسيات (3) سلوكيات نشطة لغرض التهرب من الضرائب. هدف التهرب الضريبي الفيدرالي.يتبنى Elmaani سلوك التقييم ، وهو أيضًا سلوك التهرب الضريبي الأكثر شيوعًا. جريمة متعمدة وغير ضريبة التي لم يتم فرض ضرائب عليها عن عمد من قبل القسم 2703 IRC ، وليس جناية التهرب الضريبي الفيدرالي.

3.3 طلب الولايات المتحدة لضرائب العملة المشفرة

لا تحتوي ضريبة العملة المشفرة في الولايات المتحدة على محتوى تطبيق منفصل وإجراءات تطبيق.تعني الزاوية المباشرة التي تسمى أن مصلحة الضرائب قد زاد من تحصيل الضرائب وإدارتها لتجار العملات المشفرة.على سبيل المثال ، منذ عام 2020 ، بدأت النماذج الضريبية 1040 من مصلحة الضرائب في تضمين “هل تحصل على أي فوائد اقتصادية لأي عملة افتراضية من خلال استلام أو بيع أو إرسال أو معاملات أو غيرها من العملات الافتراضية خلال فترة 2021؟”على سبيل المثال ، أضافت مصلحة الضرائب ميزانيات ذات صلة ، واستثمرت المزيد من الموارد المالية والموارد المالية لتحسين تطبيق القانون لتجار العملة المشفرة.على سبيل المثال ، مع سرعى اللوائح الجديدة في عام 2024 ، فإن الأشخاص الذين تلقوا أكثر من 10،000 دولار أو أكثر في المعاملات أو العمليات لديهم التزام بالإبلاغ عن مصلحة الضرائب.من منظور غير مباشر ، يحصل مصلحة الضرائب بشكل أساسي على المعلومات المتعلقة بالضريبة من خلال الضغط على البورصة المركزية (CEX).نظرًا لأنه يجب إكمال التحقق من KYC بعد تسجيل CEX ، حتى إذا لم يملأ دافع الضرائب بنشاط معلومات ضريبة المعاملات المشفرة ، فإن CEX ستستخدم أيضًا النموذج الضريبي السنوي لهذا العام ، وسوف يزود المستخدمين أيضًا بشكل غير مباشر بالمستخدمين من مصلحة الضرائب خلال 1099 صيغة.بالإضافة إلى ذلك ، يستخدم مصلحة الضرائب بالفعل تقنية تحليل blockchain لتتبع معلومات المعاملة ذات الصلة.

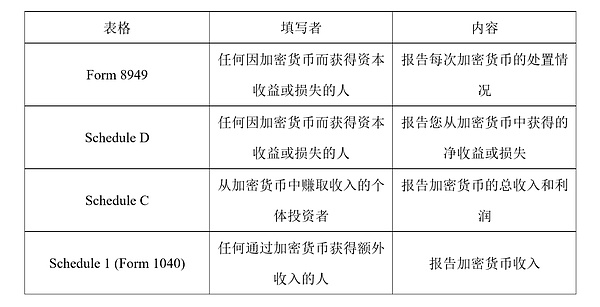

على وجه التحديد ، عند التقدم بطلب للحصول على ضريبة العملة المشفرة ، قد يحتاج دافع الضرائب إلى ملء النموذج التالي:

بالإضافة إلى ذلك ، قد يحصل دافعو الضرائب أيضًا على نموذج 1099-K أو 1099-MISC أو 1099-B من CEX ، والذي يعتمد على التبادلات.ومع ذلك ، يتم استخدام 1099-K للإبلاغ عن الوضع الضريبي للمعاملات الشخصية مثل الجدول المذكور أعلاه ، ولكن فقط لمصلحة الضرائب لفهم معلومات المعاملة.ومع ذلك ، فإن هذه النماذج الثلاثة ليست مناسبة تمامًا لمعاملات العملة المشفرة ، لذلك تخطط مصلحة الضرائب لإطلاق 1099 نماذج DA التي تتماشى أكثر مع معاملات العملة المشفرة.

4. الخلاصة

في التناقض الحاد مع التطور القوي والسريع من العملات المشفرة ، فهو متخلف نسبيًا ونقصًا في النظام القانوني ، خاصة بالنسبة للسلوكيات الاحتيالية والقضايا الضريبية في تداول العملات المشفرة.تتضمن قضية Elmaani كلا من الجرائم الإجرامية المدنية للورق في الأوراق المالية.تركز هذه المقالة على التهرب الضريبي الفيدرالي الأمريكي الذي ينطوي عليه قضية Elmaani ، ويحلل العناصر المكونة للتهرب الضريبي ، ويتحلل نظام ضريبة العملة المشفرة الأمريكية ومتطلبات إعلانه المحددة. بالنسبة للقضايا النظرية والعملية لمعاملات العملة المشفرة ، ستتم مناقشتها في المستقبل.

[1] انظر Moore v. United States ، 412 F2D 974 ، 978 (Cir.

[2] انظر مصلحة الضرائب. OV/الامتثال/الجريمة الإجرامية/الصيغة المشفرة-المؤسس-برونو-بلوك-سنت إلى أربعة في السجن.

[3] انظر الولايات المتحدة الأمريكية ، V. أمير إلماني ، 131 A. F. T. R. 2d 2023-1308 (20 كر.

[4] انظر الولايات المتحدة ضد جوزيفبرغ ، 562 F.3d 478 ، 488 (2d Cir. 2009).

[5] راجع نظرة عامة على ضريبة التشفير في الولايات المتحدة |

[6] انظر الولايات المتحدة ضد Cunningham ، 723 F2D 217 ، 230-231 (2D Cir. 1983) ، CERT.

[7] انظر الولايات المتحدة ضد Stafoff ، 260 US 477 ، 480 (1923).

[8] انظر الولايات المتحدة ضد Phipps ، 595 F3d 243 ، 247 (5th Cir. 2010)

[9] انظر Connally v. General Construction Co. ، 269 US 385 ، 391 (1926) ؛

<-style-type>