في العامين الأولين، عندما تحدثنا عن “البلوكشين” أو “RWA (ترميز الأصول في العالم الحقيقي)”، كان رد معظم ممارسي التمويل التقليديين هو:<م>“أليس هذا مجرد وضع رموز الأصول في البورصات المتوافقة (مثل HashKey وOSL) للبيع؟ لا توجد سيولة على الإطلاق ولا معنى لها.”

هذا المنظور صحيح لفترة طويلة. إذا تمكنت RWA من نقل الأصول خارج السلسلة إلى جزيرة معزولة في السلسلة تفتقر إلى السيولة، فهذا بالفعل اقتراح خاطئ.

ومع ذلك، بينما ننتظر ونرى وسط الشكوك، فإن المنطق الأساسي لسوق السندات يمر بهدوء بالانقسام.فمن التسوية الفورية لشركة سيمنز بقيمة 300 مليون يورو على السلسلة العامة، إلى إدخال بلاك روك للسندات الأمريكية إلى السلسلة، إلى استخدام مايكروستراتيجي لهيكل السندات القابلة للتحويل للاستفادة من قيمة سوقية تبلغ مئات المليارات، يتشكل نموذج جديد “سندات RWA +”.

لم يعد الأمر يتعلق بـ “تضخيم العملة”؛<ب>إعادة تشكيل دورة الحياة الكاملة لإصدار السندات (الإصدار)، والتسجيل (التسجيل)، والتسوية (التسوية)، والتداول (التداول).

في الحالة المتعمقة السابقة، دعونا نضع تمويلنا في منظوره الصحيح بشأن نقاط الألم في سوق السندات التقليدية.على الرغم من أن لدينا بنية تحتية قوية مثل Euroclear وDTCC، إلا أن إصدار السندات لا يزال عملية “تتطلب عمالة كثيفة وعالية الصلابة وطويلة الأجل”:

- <لي>

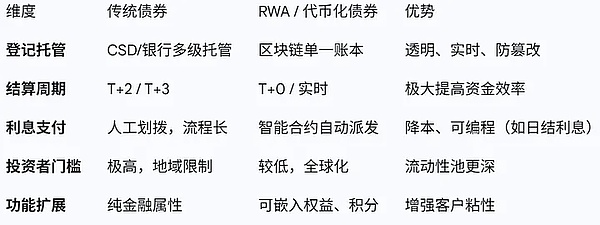

<ب>تأخير التسوية (T+2/T+3): تؤدي البنوك المحلية رفيعة المستوى (البنوك الوصية، وبورصة هاواي، ولجنة التنمية المستدامة) إلى فروق زمنية في تسليم الأموال والسندات، مما يؤدي إلى مخاطر الطرف المقابل وتكاليف احتلال رأس المال.<لي>

<ب>ارتفاع التكاليف الداخلية: تحتاج كل طبقة إلى حصة من الكعكة، مما يؤدي إلى تكاليف إصدار ديون مرتفعة للغاية بالنسبة للمؤسسات الصغيرة والمتوسطة الحجم، وهي تكاليف لا يمكن التغلب عليها.<لي>

<ب>جزيرة المعلومات: إن الإشراف على السندات على أعلى مستوى أمر صعب، كما أن أنظمة الحفظ في مختلف البلدان غير متوافقة مع بعضها البعض.إصدار السندات عبر الحدود يشبه “تسلق الجبال والتلال”.

<ب>جوهر إصدار سندات RWA هو استخدام blockchain باعتباره “دفتر أستاذ موحد” لتحقيق التسوية الذرية والفورية.

سنطلق المرحلة التالية من RWA من خلال الجوانب الأربعة التالية – تحويل البنية التحتية المالية والابتكار في هيكل الأصول

السلسلة العامة هي CSD (الإيداع المركزي للأوراق المالية) – “هجوم تقليل الأبعاد” للبنية التحتية

【القضية】

- <لي>

<ب>سيمنز، ألمانيا: أصدرت سندات رقمية بقيمة 300 مليون يورو على Polygon (سلسلة عامة)، وتم بيعها مباشرة لتجار التجزئة، متخطية الإيداع المركزي للأوراق المالية التقليدي (CSD)، وأكملت تسوية عملة البنك المركزي في حدود مليارات الدولارات من خلال سلسلة أذونات SWIAT.<لي>

<ب>بلاك روك: تم شراء سندات بلدية كوينسي بقيمة 6.5 مليون دولار من خلال منصة Onyx التابعة لـ JPMorgan Chase، مما حقق أول تسجيل وتسليم كامل على السلسلة.

وهذا الإصلاح الأكثر “تقليدية” يشكل أيضاً المسار الأكثر قبولاً لدى المؤسسات المالية التقليدية.هنا، تحل blockchain محل الإيداع المركزي للأوراق المالية التقليدي (CSD).في ظل النموذج التقليدي، يعد تحويل القسيمة وتحويل الأموال مسارين متوازيين محجوزين ويتطلبان وجود طرف ثالث.

على السلسلة، يضمن الذكاء “الدفع بيد واحدة والتسليم باليد الأخرى”، ويمكنه أيضًا تحقيق الدفع في الوقت الفعلي T+0.وتثبت حالة شركة سيمنز أن الشركات قادرة على مواجهة المستثمرين المؤهلين بشكل مباشر من دون التدخل على نطاق واسع من جانب البنوك التقليدية كضامنين. وهذا يعني نفقات اكتتاب ضخمة لمصدري السندات ذات التصنيف العالي.

في المستقبل، سيحل مقدمو الخدمات الفنية الذين يمكنهم تقديم خدمات “مسك الدفاتر على السلسلة” محل بعض وظائف العمليات الخلفية التقليدية وسيصبحون أقسامًا أساسية جديدة.

“نموذج DTC” لسندات الشركات – تحويل السندات إلى أدوات لإدارة علاقات العملاء

【القضية】

- <لي>

<ب>تويوتا المالية (تويوتا): إصدار سندات شركات بقيمة مليار ين على منصة Progmat.ولكن هذا لا يتعلق فقط باقتراض المال. تقوم تويوتا بربط السندات بالمحافظ الرقمية لإرجاع النقاط واسترداد المزايا للمستثمرين بناءً على مبلغ الاشتراك.<لي>

<ب>تجارة إفشل: يقوم تجار المعادن الثمينة السويسريون بإصدار السندات مباشرة من خلال اتفاقيات الالتزام على Polygon دون مشاركة البنك.

هذه هي ثورة DTC (المباشر إلى المستهلك) في إصدار السندات. السندات التقليدية هي عقود مالية باردة.يقوم المستثمرون بشراء السندات وليس لهم أي علاقة بالشركة إلا لتحصيل الفوائد.لكن حالة تويوتا تظهر مدى لزوجة سندات RWA.

بالنسبة لقسم تمويل الشركات، لم يعد إصدار الديون عملاً ماليًا، ولكنه أصبح جزءًا من تسويق العلامة التجارية وإدارة ولاء المستخدم.من الصعب للغاية تحقيق هذا النوع من “السندات الوظيفية” في ظل نظام حسابات الأوراق المالية التقليدي، ولكن من السهل تحقيقه في blockchain في الوقت الفعلي.

وستكون “منصة إصدار سندات الأسهم” المصممة خصيصًا للشركات الاستهلاكية (الطيران والفنادق والسيارات) سوقًا ضخمة غير مستغلة.

ABS على السلسلة – محرك السيولة الذي ينشط “الأصول طويلة الذيل”

【القضية】

- <لي>

<ب>أجهزة الطرد المركزي / MakerDAO / القيقب: تعمل هذه البروتوكولات على تحويل الفواتير الواقعية، والتمويل التجاري، والقروض العقارية إلى NFTs (رموز غير قابلة للاستبدال)، ورهنها إلى بروتوكولات العملة المستقرة على السلسلة (مثل Maker)، واستبدالها بـ DAI أو USDC لإقراض المؤسسات.

هذه هي عولمة وتفتيت توريق الأصول (ABS).إن التزامات شركة ABS التقليدية مرتفعة للغاية، ويمكن أن تصل الرسوم القانونية ورسوم التصنيف ورسوم إنشاء الشركة ذات الأغراض الخاصة إلى الملايين بسهولة. ونتيجة لهذا فإن حزم الأصول الكبيرة فقط هي التي يمكن توريقها.من الصعب على الشركات الصغيرة والمتوسطة الوصول إلى أسواق رأس المال لأصولها الائتمانية (مثل فاتورة سلسلة التوريد بقيمة 500 ألف دولار أمريكي).

ما الذي يمكن أن يفعله بروتوكول RWA:

<ب>بناء الأتمتة ذات الطبقات: تقسيم مستويات الأولوية (عالية المستوى) والمستويات الأدنى (الأصغر) تلقائيًا من خلال العقود الذكية، دون الحاجة إلى حساب وتخصيص يدوي.

<ب>الوصول إلى السيولة العالمية: جانب الأصول موجود في جنوب شرق آسيا أو أمريكا اللاتينية، لكن جانب رأس المال هو مشغلو التمويل اللامركزي حول العالم (المستثمرون الذين يمتلكون USDT/USDC).

وهذا يفتح بشكل فعال سوق السندات العالمية غير المرخصة.بالنسبة للممارسين الذين يركزون على سندات الاكتتاب الخاص للمؤسسات الصغيرة والمتوسطة الحجم، فإن هذا يوفر في الواقع الوصول إلى مجمع رأس المال المتداول على مدار الساعة طوال أيام الأسبوع، ولم يعد محددًا بحصة الإقراض البنكي في منطقة واحدة.

سيصبح رعاة الأصول وخبراء مراقبة المخاطر الذين يمكنهم تقييم جودة الأصول خارج السلسلة و”جسرها” إلى السلسلة نقاطًا ساخنة تتنافس عليها بروتوكولات التمويل اللامركزي.

السندات القابلة للتحويل 2.0 – الأصول المشفرة باعتبارها “النسخة التجريبية الأساسية” الجديدة

【القضية】

- <لي>

<ب>الإستراتيجية الدقيقة (MSTR): هذه حالة خاصة للغاية.يقومون بإصدار سندات قابلة للتحويل (سندات قابلة للتحويل) بكوبونات منخفضة للغاية (حتى 0٪) لجمع الأموال لشراء البيتكوين.

أنت في الأساس تشتري “خيار الاتصال”. إذا ارتفعت عملة البيتكوين بشكل حاد، وارتفع سعر السهم بشكل حاد، وتم تحويل الدين إلى أسهم، فسيحقق المستثمرون أرباحًا ضخمة؛إذا انخفضت عملة البيتكوين، فسيتم استرداد السندات لسداد أصل المبلغ والفائدة (سيدفع مستثمرو الشركة النتيجة النهائية).

وهذا يجلب خيالًا رائعًا لتصميم السندات التقليدية.وترتبط قيمة التحويل للسندات التقليدية القابلة للتحويل بالأداء التشغيلي للشركة.أنشأت MicroStrategy سندات قابلة للتحويل مرتبطة بـ “احتياطي الأصول الرقمية”.

هذه في الواقع حلقة مغلقة مثالية من “إصدار السندات في دائرة العملة، وجمع الأموال بالعملة القانونية، وإعادة الأصول”.بالنسبة للشركات التي لديها قدر كبير من القدرة الحاسوبية أو احتياطيات الطاقة أو احتياطيات الأصول الرقمية (مثل شركات التعدين وشركات التكنولوجيا)، من خلال إصدار مثل هذه السندات التي تحتوي على الحقوق، يمكنها الحصول على سيولة ضخمة للوهلة الأولى، ويحصل المستثمرون على علامة عالية الجودة “قاع مضمون (طبيعة الدين) ولا يوجد سقف (طبيعة الأسهم/العملة)”.

سيكون تصميم واكتتاب “السندات المشفرة القابلة للتحويل لتخصيص الأصول” لإدراج الشركة بمثابة خط أعمال جديد عالي الربح للبنوك الاستثمارية.

العودة إلى السؤال الأصلي: هل سندات RWA هي فكرة ضجيج؟

إذا فهمت أن الأمر مجرد “الذهاب إلى بورصة متوافقة لتقديم طلب”، فهذا صحيح بالفعل.ولكن إذا نظرنا إلى ما هو أبعد من السطح، فسنجد أن جوهر سندات RWA هو “تغيير جذري” ناجم عن تجميع “الابتكارات الصغيرة” المختلفة في البنية التحتية المالية:

<سبان ليف = "">بالنسبة لممارسي السندات التقليديين، فإن RWA لا يتعلق بالإطاحة بوظائفهم الحالية، بل يتعلق بترقية “أوراق Excel” و”رسائل سويفت” التي بين أيديهم إلى “العقود الذكية”.في هذا المحيط الأزرق، لم يعد عرضًا فرديًا للتبادلات؛<ب>فهم الامتثال، وفهم هيكل الأصول، والجرأة على استخدام التكنولوجيا لتحسين الكفاءةالساحة للمحترفين.

<سبان ليف = "">وبدلاً من الانتظار عند باب البورصة التي تعاني من استنزاف السيولة، فكر في ما يلي:<ب>كيف يمكنك استخدام تقنية blockchain لإصدار “سندات الجيل التالي” مع تسوية أسرع وتكلفة أقل وبنية أكثر مرونة للأصول التي بين يديك؟

<سبان ليف = "">بدأت الرياح في نهاية تشينغ بينغ، وبدأت للتو الموجة الرقمية لسوق السندات.