المؤلف: جوز الهند المشفر

إطار العمل الحالي المتنوع في السوق

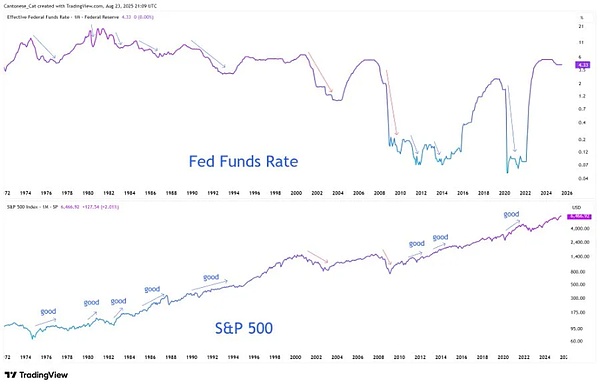

كل جولة من الدورة الاقتصادية والمالية لها منطق السرد المهيمن ، والسوق الحالي في لعبة متشابكة من التناقضات المتعددة: تقلبات Bitcoin الموسمية تتحوط مع خصائص دورات ما بعد النصف ، وتصريحات سياسة الاحتياطي الفيدرالي ، كما أن تصريحات الاحتياطي الفيدرالي تعتبر مبهجة.هذا “الاستراحة” على مستوى السرد ليس ضوضاء في السوق قصيرة الأجل ، ولكنه انعكاس مركّز لتعقيد البيئة الكلية الحالية والتناقض الهيكلي ، والذي يحدد أيضًا أن السوق سيجد نقطة انخراطية جديدة في التقلبات العنيفة.

تم تفكيكه من البعد الزمني ، يقدم منطق تقلب السوق الحالي خصائص واضحة للطبقة:

-

على المدى القصير (1-3 أشهر):يشكل “تأثير سبتمبر” من Bitcoin تناقضًا أساسيًا مع خصوصية دورة ما بعد النصف. تظهر البيانات التاريخية أن شهر سبتمبر هو الشهر التقليدي الضعيف من البيتكوين ، وقد حدث الانخفاض الناجم عن المقاصة الطويلة بشكل متكرر ، ولكن عام 2025 هو العام الذي يلي النصف من عملة البيتكوين ، والربع الثالث من العام بعد النصف في التاريخ يظهر في كثير من الأحيان اتجاهًا صعوديًا.من المرجح أن يؤدي هذا الصراع بين القوانين الموسمية والخصائص الدورية إلى تقلبات كبيرة لأول مرة هذا العام.

-

المدى المتوسط (3-12 شهرًا):أصبحت أزمة المصداقية في سياسة الاحتياطي الفيدرالي متغيرًا رئيسيًا. إن التخفيضات في أسعار الفائدة القسرية تحت الضغط التضخمي ستحطم مسار نقل السياسة النقدية التقليدية وإعادة تشكيل منطق تقييم الأصول مثل الأسهم والسندات والسلع ، وما إلى ذلك.إن غموض إشارات السياسة وحساسية توقعات السوق ستزيد من تضخيم تقلبات أسعار الأصول.

-

على المدى الطويل (أكثر من عام واحد):تواجه أعمدة الطلب الهيكلي لسوق العملة المشفرة اختبارات. على عكس الدورات السابقة التي تعتمد على مستثمري التجزئة أو تدفقات رأس المال المؤسسي ، يأتي الدعم الأساسي للطلب الحالي للعملة المشفرة من وزارة الخزانة المشفرة للشركات (مثل مواقع BTC و ETH للمؤسسات مثل MSTR و Metaplanet).إذا تم عكس هذا العمود الهيكلي بسبب ضغط الميزانية العمومية ، فسوف يؤدي إلى انتقال النقل من جانب الطلب إلى جانب العرض وإعادة تشكيل منطق دورة العملة المشفرة.

بالنسبة للمستثمرين ، يحتاج الإطار المعرفي الأساسي للسوق الحالي إلى التحول من “التحقق من السرد الفردي” إلى “تصادم متعدد الأزرق”-لم تعد الإشارات الفعالة مخفية في نقاط بيانات معزولة (مثل بيانات التضخم أحادية الشهرين ، كما تحدد المخاطر ، ولكنها تحدد المخاطرة ، ولكنها لا تقل عن ذلك ، لا توجد فيها تغييرات في اليوم ، ولكن لا توجد فيها تغييرات في المقامرة ، ولكنها لا تقل عن ذلك. يمكن استخراجها في البيئة الحالية.

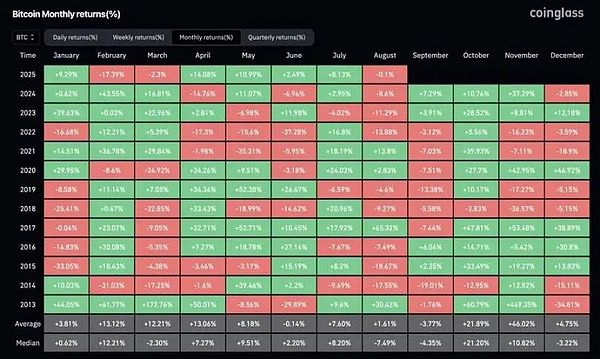

بيتكوين: التسعير المزدوج للعبة الموسمية ونصف الدورة

(ط) الصراع بين القوانين التاريخية والخصائص الحالية

عند النظر إلى بيانات العائد الشهرية لبيتكوين من عام 2013 إلى عام 2024 ، استمر الأداء في سبتمبر في الضعف: لقد انخفض بنسبة 9.27 ٪ في سبتمبر 2018 ، وتراجع بنسبة 13.88 ٪ في سبتمبر 2022 ، وانخفض بنسبة 12.18 ٪ في سبتمبر 2023 ، ومسار انتقال “تساقط الأسعار الطويل”.لكن الميزة الخاصة لعام 2025 هي أنها في سنة رئيسية بعد النصف من البيتكوين. تشير البيانات التاريخية إلى أن الربع الثالث من العام بعد النصف (يوليو إلى سبتمبر) غالبًا ما يقدم خصائص قوية: زيادة بنسبة 27.7 ٪ في الربع الثالث في عام 2020 وزيادة 16.81 ٪ في الربع الثالث في عام 2024. ويشكل هذا التصادم بين “الضعف الموسمي” و “القوة الدورية” التناقض الأساسي في تسعير Bitcoin الحالي.

(2) منطق الانحدار بعد ضغط التقلب

اعتبارًا من شهر أغسطس 2025 ، لم تشهد Bitcoin بعد زيادة واحدة لأكثر من 15 ٪ ، وهو أقل بكثير من “زيادة الشهر البالغة 30 ٪+” في دورة السوق الثور التاريخية ، مما يعكس أن تقلب السوق الحالي في حالة من الضغط المؤقت.من منظور القواعد الدورية ، تتمتع الزيادة في السوق الثور بخصائص “الإفراج المركّز” بدلاً من التوزيع الموحد – كانت الزيادة في نوفمبر 2020 42.95 ٪ ، وكانت الزيادة في نوفمبر 2021 39.93 ٪ ، وكانت الزيادة في مايو 2024 37.29 ٪ ، وكلها تحقق من هذه القاعدة.

من هذا ، يمكن اشتقاق منطق الاستثمار الحالي: في الأشهر الأربعة المتبقية في عام 2025 ، يعد انحدار التقلب حدثًا حتميًا ، والاختلافات هي فقط في العقدة الزمنية.إذا كان هناك تراجع في سبتمبر بسبب العوامل الموسمية ، فسيشكل دعمًا مزدوجًا لـ “دعم دوري بعد توقعات إصلاح التقلبات النصف” ، والتي من المحتمل أن تصبح آخر نافذة دخول قبل بدء سوق ارتفاع الربع الرابع.هذا المنطق من “رد الاتصال هو الفرصة” هو في الأساس إعادة توازن لوزن “الاضطراب الموسمي على المدى القصير” و “الاتجاه الطويل الأجل الدوري” ، بدلاً من الخصم الخطي يعتمد ببساطة على القوانين التاريخية.

FED: انقسام في روايات السياسة وإعادة هيكلة الأسعار لمخاطر المصداقية

(ط) سوء قراءة الإشارة والنية الحقيقية لخطاب جاكسون هول

تم تفسير بيان رئيس مجلس الاحتياطي الفيدرالي باول في الاجتماع السنوي لعام 2025 لجاكسون هول العالمي المركزية من قبل السوق على أنه “إشارة تخفيف جذرية” ، ولكن التحليل المتعمق يوضح الدقة لمنطق سياسته:

-

قيود مسار خفض سعر الفائدة:أوضح باول أن “الاحتفاظ بمساحة لخفض سعر الفائدة في سبتمبر” ، ولكن في الوقت نفسه شدد على أن “هذه الخطوة لا تشمِّد بداية دورة التخفيف” ، أي أن تخفيض سعر الفائدة الوحيد يميل إلى “تعديلات الطور تحت الضغط المتزايد” بدلاً من “بداية جولة جديدة من easing” ، لتجنب السوق من تشكيلها إلى “الفائدة المستمرة لخفض الفائدة”.

-

التوازن الهش في سوق العمل:إن “التباطؤ المزدوج في عرض العمالة والطلب” ينطوي على مخاطر عميقة – لا ينبع الاستقرار الحالي لسوق التوظيف من المرونة الاقتصادية ، ولكن الضعف المتزامن لكل من العرض والطلب. يحتوي هذا التوازن على “خطر غير متماثل”: بمجرد كسره ، قد يؤدي إلى انتقال سريع لموجة من تسريح العمال ، وهو ما يفسر أيضًا تأرجح الاحتياطي الفيدرالي بين “تخفيضات الأسعار” و “مكافحة الركود”.

-

التحول الرئيسي إلى إطار التضخم:تخلى مجلس الاحتياطي الفيدرالي رسميًا عن “متوسط نظام التضخم المستهدف” الذي تم إطلاقه في عام 2020 وعاد إلى نموذج “المسار المتوازن” في عام 2012 – فإن التغيير الأساسي يكمن في “لم يعد يتسامح مع التضخم الذي يتخلى عن 2 ٪” و “لم يعد تركيزًا واحدًا على هدف معدل البطالة”. حتى إذا كان السوق قد هضم توقعات تخفيضات أسعار الفائدة ، فإن مجلس الاحتياطي الفيدرالي لا يزال يعزز إشارة “مرساة هدف التضخم بنسبة 2 ٪” في محاولة لإصلاح المصداقية التي سبق التضرار بها تقلبات السياسة.

(2) معضلة السياسة في بيئة الركود وتأثير تسعير الأصول

التناقض الأساسي الذي يواجه الاحتياطي الفيدرالي هو “تخفيضات أسعار الفائدة القسرية تحت ضغط الركود”: يستمر التضخم الأساسي في الالتزام بتأثير التعريفات (أوضح باول أن “تأثير التعريفات المرتفعة على ارتفاع الأسعار/GDP تستمر في الارتفاع”. المستويات المالية والسياسية ، والتي تشكل دورة مفرغة من “spension → الإقراض → طباعة المال”.

يتم تحويل معضلة السياسة هذه مباشرة إلى إعادة بناء منطق تسعير الأصول:

-

خطر الجدارة بالثقة يصبح عامل التسعير الأساسي:إذا كان هدف التضخم بنسبة 2 ٪ ينحرف عن “مرساة السياسة” إلى “التعبير المرئي” ، فإنه سيؤدي إلى زيادة سوق السندات إلى إعادة “قسط التضخم” – قد ترتفع عائدات الخزانة الأمريكية طويلة الأجل بسبب الاتجاه الصعودي لتوقعات التضخم ، و “فجوة تقييم الربح” في سوق الأسهم.

-

يتم تسليط الضوء على قيمة التحوط للأصول النادرة:على خلفية ارتفاع خطر تخفيف الائتمان للعملة FIAT ، سيتم تعزيز وظيفة “التخفيف المضاد للتضخم” للأصول مثل البيتكوين ، و Ethereum ، والذهب ، مما يصبح أهداف التخصيص الأساسية للتحوط في انخفاض مصداقية سياسة الاحتياطي الفيدرالي.

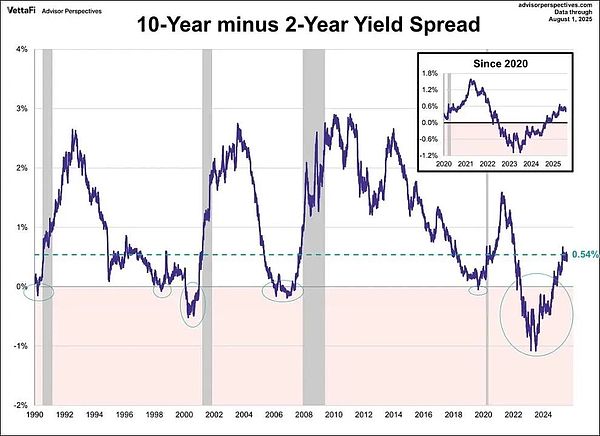

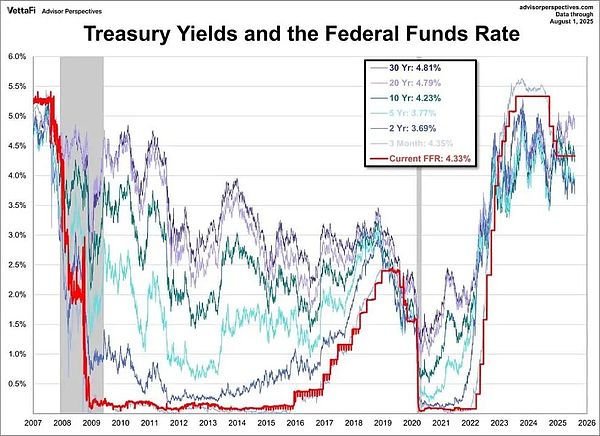

سوق السندات: علامات التحذير من الركود خلف منحنيات أكثر حدة

(ط) سطح منحنى أكثر حدة

في أغسطس 2025 ، انتعش سعر الفائدة في السندات في الولايات المتحدة لمدة 10 سنوات و 2 سنوات من النطاق التاريخي العميق المقلوب إلى +54 نقطة أساس ، مما يدل على خصائص “تطبيع المنحنى” على السطح ، والتي تم تفسيرها من خلال بعض وجهات نظر السوق كإشارة إلى “التخفيف من المخاطر الاقتصادية”.ومع ذلك ، فإن التجربة التاريخية (خاصة في عام 2007) تحذر من أن الانحدار بعد المنحنى مقلوب له طريقان: “خيرين” و “خبيث”:

-

حميدة حميدة:نظرًا لتحسين توقعات النمو الاقتصادي ، فإن آفاق الربح الإيجابية لمؤسسات الشركات تدفع أسعار الفائدة طويلة الأجل إلى الارتفاع بشكل أسرع من أسعار الفائدة قصيرة الأجل ، والتي غالبًا ما تكون مصحوبة بأسواق الأسهم المتزايدة وتضييق انتشار الائتمان.

-

الانحدار الشرير:إن السبب وراء انخفاض أسعار الفائدة قصيرة الأجل بسرعة بسبب توقعات السياسة ، في حين أن أسعار الفائدة طويلة الأجل لتبقى مرتفعة بسبب توقعات التضخم هو في الأساس تحذير من “تخفيف السياسة لا يمكن أن يتحوط من خطر الركود”. اندلعت أزمة الرهن العقاري تحت الرهن العقاري بعد الانحدار المنحنى في عام 2007 ، وهي حالة نموذجية لهذا المسار.

(2) تحديد سمات المخاطر الحادة الحالية

بالاقتران مع هيكل عائد الخزانة الأمريكي الحالي ، فإن عائد وزارة الخزانة الأمريكية لمدة 3 أشهر (4.35 ٪) أعلى من العائد لمدة عامين (3.69 ٪) ، والعائد لمدة 10 سنوات (4.23 ٪) أعلى من عامين ، ولكنه مدعوم بشكل أساسي بتوقعات التضخم على المدى الطويل. يفسر السوق توقعات أسعار الفائدة في مجلس الاحتياطي الفيدرالي على أنها “استجابة سلبية للركود” بدلاً من “التعديل النشط في ظل المرونة الاقتصادية”. هذا المزيج من “انخفاض معدل الفائدة على المدى القصير + التضخم طويل الأجل” يتماشى مع الخصائص الأساسية لـ “الانحدار الشرير”.

الأساس الأساسي لهذا الحكم هو أن منحنى الانحدار لا ينبع من استعادة ثقة النمو ، ولكن تسعير السوق لـ “فشل السياسة” – حتى لو بدأ الاحتياطي الفيدرالي تخفيضات في أسعار الفائدة ، فسيكون من الصعب عكس الضغوط المزدوجة لالتصاق التضخم الأساسي والضعف الاقتصادي.بدلاً من ذلك ، قد يزيد من زيادة خطر التحرك من خلال نقل “التوقعات الفضفاضة → توقعات التضخم الصعودي” ، مما يعني أيضًا أن هناك إشارة تحذير كبيرة في الركود مخبأة تحت “الصحة السطحية” لسوق السندات الحالي.

العملات المشفرة: اختبار الضعف في عمود الطلب الهيكلي

(ط) الاختلافات المنطقية في الطلب في الدورة الحالية

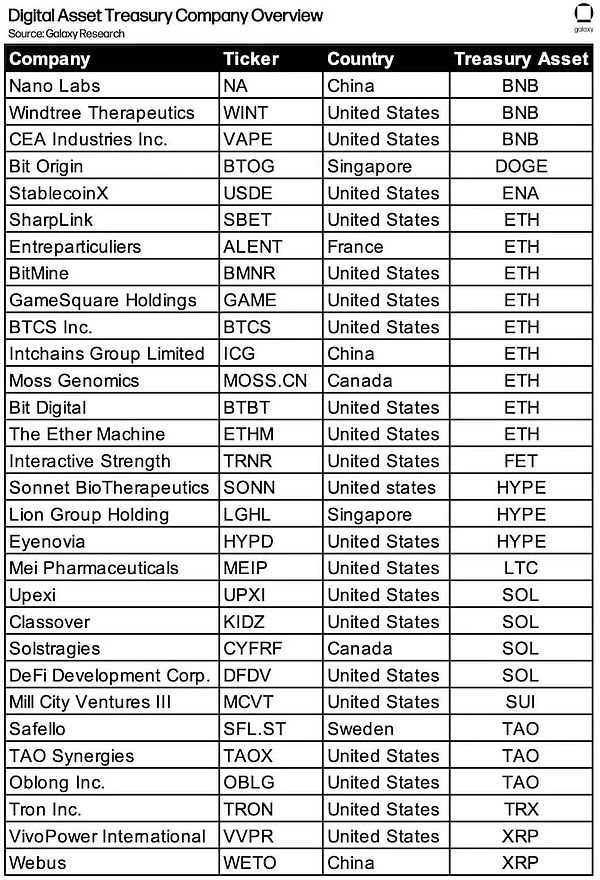

بمقارنة المحركات الأساسية لدورة الثور ثلاثية العجلات من العملة المشفرة: طفرة تمويل ICO في عام 2017 (الأموال الإضافية التي يقودها مستثمرو التجزئة) ، و Defi Rights و NFT تكهنات في عام 2021 (أصبحت الرنين بين المؤسسات ومستثمرات التجزئة) ، وفي عام 2025 ، أظهرت خصائص “تشييد الطلب الهيكلي”.

يمكن ملاحظة من بيانات أبحاث Galaxy أنه اعتبارًا من أغسطس 2025 ، شملت أكثر من 30 شركة مدرجة في جميع أنحاء العالم أصول تشفير مثل BTC و ETH و SOL ، إلخ.يختلف هذا “الطلب على التخصيص على مستوى المؤسسة” عن “الطلب المضاربة” السابق ويعتبر “مثبتًا” لسوق العملة المشفرة الحالية.

(2) المخاطر المحتملة لانعكاس الطلب

يعتمد الاستقرار الحالي لوزارة Crypto Crypto على دعم “صافي القيمة المميزة” – إذا انخفضت أسعار الأسهم للشركات ذات الصلة بسبب تقلبات السوق أو ضغط الأداء ، مما يؤدي إلى اختلال التوازن في نسبة “Crypto Asset Holdings / Total Company” ، والتي قد تؤدي إلى تفاعل متسلسل “إلى تقليل المقتنيات من أصول Crypto. تُظهر التجربة التاريخية أن نهاية دورة العملة المشفرة غالبًا ما تنبع من “انعكاس آلية الطلب الأساسية”: تم تشديد لائحة ICO في عام 2017 في السوق الثور ، مما أدى إلى انهيار Defi Phinkity إلى “Net Beller” في عام 2025 ، فإنه سيصبح نقطة تشفير للشركات.

تكمن خصوصية هذا الخطر في “انتقاله الهيكلي” – يختلف سلوك التداول على المدى القصير لحوازات الشركات عن مستثمري التجزئة أو المؤسسات.غالبًا ما يكون لها خصائص “دورة واسعة النطاق وطويلة” ، والتي قد تحطم “حالة التوازن والطلب” الهش “الحالي” في سوق العملة المشفرة ، مما يؤدي إلى الضغط المزدوج لتجاوز الأسعار وتقلص السيولة.

الخلاصة: إعادة بناء منطق الاستثمار من التقلبات كأصول أساسية

جوهر السوق الحالي هو “عصر تسعير عصر التقلبات تحت الاصطدامات السردية”. تشكل التناقضات الأساسية الأربعة الإطار الأساسي لقرارات الاستثمار: “الانسحاب الموسمي” لبيتكوين تصطدم بـ “Up بعد النصف” ، وتصادم “البيان الحذر” للاحتياطي الفيدرالي مع “التخفيضات في مجال الركود والفائدة” ، و “تنقيح المنحنى”.

في هذه البيئة ، تحتاج القدرات الأساسية للمستثمرين إلى التحول من “التنبؤ بتوجيه سرد واحد” إلى “التقاط فرص التقلب في تصادمات السردية المتعددة”:

-

تبني بنشاط التقلب:لم يعد يعتبر التقلبات بمثابة خطر ، ولكن كحاملة أساسية للحصول على عوائد زائدة – مثل استخدام تخطيط الانسحاب الموسمي للبيتكوين في سبتمبر للتحكيم من خلال تقلبات أسعار الفائدة خلال المرحلة الانحدار من منحنى السندات الأمريكية.

-

تعزيز تفكير التحوط:على خلفية انخفاض مصداقية السياسة وارتفاع مخاطر الركود ، يتم تخصيص الأصول النادرة مثل البيتكوين ، والذهب ، والذهب للتحوط ضد مخاطر التخفيف الائتماني للعملة فيات وإعادة ضبط تقييم الأصول.

-

تتبع الإشارات الهيكلية:إيلاء اهتمام وثيق إلى “المؤشرات الهيكلية” مثل التغييرات في مواقع الخزانة المشفرة للشركات ، وتنفيذ هدف التضخم في بنك الاحتياطي الفيدرالي ، ومنحدر منحنى عائد الخزانة الأمريكي. هذه المؤشرات هي نقاط مرساة رئيسية للحكم على اتجاه الاصطدام السرد.

في نهاية المطاف ، فإن الفرصة الاستثمارية الحالية في السوق ليست “اختيار سرد فائز معين” ، ولكن فهم أن “التقلبات نفسها هي أحد الأصول” – في عصر الاصطدام السرد ، والقدرة على التحكم في التقلبات ، ومخاطر التحوط ، والاستيلاء على قيمة نقطة ارتكاز القيمة في التنافس هو المنطق الأساسي لبناء مزايا الاستثمار على المدى الطويل.