المؤلف: داني; المصدر: X، @agintender

لقد دخلت المراجحة السوقية التنبؤية مرحلة متقدمة على المستوى المؤسسي وليس لها علاقة مباشرة بمشاركة الأشخاص العاديين.تهدف هذه المقالة إلى توضيح استراتيجية التمويل اللامركزي للربط الهجين Poly-Perp-Pendle من خلال بعض الأمثلة غير العملية:

كيفية تحويل فرص المراجحة الاحتكاكية YES + NO < 1 في Polymarket إلى تكلفة سلبية لرأس المال من خلال آلية الدخل الثابت لدى Pendle Finance، مع الاستفادة من عقود Hyperliquid الدائمة لتحقيق تحوط محايد للدلتا والحصول على معدلات تمويل إيجابية/سلبية.

بالإضافة إلى جذب حركة المرور، هناك عدة أسباب رئيسية لكتابة هذا:

- <لي>

اسمح لك، أيها المتشوق للمحاولة والاستعداد، بتناول المزيد من الكستناء والعودة مبكرًا للاغتسال والذهاب إلى السرير. هذا ليس مكانًا للأطفال؛<لي>

أخطاء البطاقة وفرص المراجحة موجودة دائمًا، ويعتمد ذلك على ما إذا كنت منتبهًا – وهناك المزيد من الفرص في الدوائر، لا تتأثر بميول السوق<لي>

تجسيد جمال DeFi LEGO – بالإضافة إلى الميمات، لا يزال هناك العديد من الحمقى المستعدين لكتابة هذه البروتوكولات

<ب>كلمة أخيرة، أحث الجميع بشدة على قراءة هذا المقال وعدم المشاركة فيه.هذه هي الطريقة التي جاء بها 10.11.

1. المراجحة في Polymarket: الاستفادة من الاحتكاك نعم + لا < 1 شرط

أ. التكافؤ النظري والانحراف الفعلي: معوقات آلية المخاطر السلبية

في تصميم Polymarket، يكون سعر السهم المتوقع دائمًا بين 0 و1 USDC، وبالنسبة لأي حدث ثنائي (لا تناقش هذه المقالة أحداث n-element)، فإن مجموع سعر سهم YES وسعر سهم NO يحتاج إلى ضمان كامل بمقدار 1 USDC. في السوق المثالية الخالية من الاحتكاك، يجب أن يكون شرط التكافؤ النظري نعم + لا = 1 ثابتًا تمامًا.عندما يكون السعر نعم + لا < 1، يمكن للمراجح تأمين عائد ثابت قدره 1 بتكلفة أقل من 1 عن طريق شراء أسهم كلا الطرفين في نفس الوقت، وتحقيق الربح = 1 - (نعم + لا).

تعمل منصة Polymarket على تعزيز تنفيذ التكافؤ من خلال تقديم آلية “المخاطر السلبية” (المخاطر السلبية).تسمح هذه الآلية للمتداولين بتحويل أي سهم NO واحد إلى مجموعة من أسهم YES لجميع النتائج الأخرى (في الأسواق غير الثنائية)، أو في الأسواق الثنائية، وتحقق نظريًا تبادلًا منخفض الاحتكاك لأسهم NO مع جميع الأسهم الأخرى (أي نعم) (في الممارسة العملية، سيكون الفرق كبيرًا اعتمادًا على مدى جودة السيولة).يعد هذا المحول السلبي أداة مراجحة رسمية مدمجة في النظام الأساسي ومصممة للتخلص بسرعة من انحرافات الأسعار.

وبالتالي فإن وجود هذه الآلية يشير إلى أن أي فرصة مراجحة مستدامة “نعم + لا” <1 يجب أن تتغلب على عتبة تكاليف التشغيل.يجب أن تلبي أرباح المراجحة الفعلية القابلة للتحقيق ما يلي:

تحكيم الربح > رسوم معاملة Polymarket + الغاز + السبريد

وهذا يعني أن نعم + لا < 1 يجب أن تكون أقل بكثير من 1 لإنتاج عائد صافي إيجابي.

ب.مصادر أرباح المراجحة الاحتكاكية في ظل نموذج CLOB

في وضع CLOB، تكون فرص المراجحة فورية وتنشأ عادةً من النوعين التاليين من الاحتكاك:

- <لي>

<ب>انتشار العرض والطلب غير فعال: تحدث فجوة انتشار قصيرة عندما يفشل صناع السوق في الاقتباس بشكل وثيق على جانبي دفتر الطلبات. باستخدام واجهات برمجة التطبيقات وأنظمة الكمون المنخفض، يمكن للمراجحين سد هذه الفجوة على الفور بأوامر الحد.نظرًا لأن Polymarket تفرض رسوم تداول على كل من المشترين والبائعين، يجب على المراجحين التأكد من أن الفارق الذي تم التقاطه كافٍ لتغطية هذه الرسوم.<لي>

<ب>عمليات تمشيط السوق الناجمة عن المعاملات الكبيرة: عندما يقوم المتداولون الأفراد أو المؤسسات بتنفيذ أوامر كبيرة، خاصة في استراتيجية “Endgame Sweep” حيث تكون نتيجة الحدث شبه مؤكدة (على سبيل المثال، غالبًا ما يتم تنفيذ الطلبات الكبيرة التي تتجاوز 10000 بأسعار أعلى من 0.95)، قد يتم استنزاف السيولة على جانب واحد من دفتر الطلبات على الفور، مما يؤدي إلى خلل قصير الأجل YES + NO <1.يجب على المراجحين الحصول على هذا الربح الفوري من خلال التنفيذ السريع قبل أن يرتفع السعر أو تدخل آلية NegRisk.

ج. نظرة عامة على أرباح المراجحة في Polymarket

في بيئة CLOB الخاصة بشركة Polymarket، يجب على صانعي السوق مراقبة عمق السيولة باستمرار واستخدام أوامر الحدود الوقائية لضمان أن العوائد المتوقعة تتجاوز الانزلاق والرسوم بشكل مريح.يحدد الجدول أدناه التكاليف التي يجب أن تغطيها أنشطة المراجحة عند انحرافات سعرية مختلفة.

بالنسبة للمبالغ الكبيرة من رأس المال (على سبيل المثال 200000 دولار أمريكي)، إذا كان فرق السعر الذي تم التقاطه هو 0.5% فقط، فحتى التنفيذ الناجح قد ينتهي بخسارة صافية بسبب رسوم المعاملات التي تبلغ حوالي 2%.ولذلك، لكي تكون استراتيجية المراجحة مستدامة، يجب عليها إما التقاط اختلالات أكبر في الأسعار أو تقليل تكاليف رأس المال العامل بشكل كبير من خلال آليات خارجية.

2. استخدم Pendle Finance لتحسين كفاءة رأس المال

أ. آلية بندل كطبقة الدخل الثابت

تقوم Pendle Finance بترميز الأصول التي تحمل فائدة (الأصول التي تحمل العائد) وتقسمها إلى رموز رئيسية (PT، الرمز الرئيسي) ورموز العائد (YT، رمز العائد). تشبه رموز PT السندات بدون قسيمة، حيث تعد بتبادل الأصول الأساسية بنسبة 1:1 في تاريخ الاستحقاق، مما يسمح للمستخدمين بتثبيت معدل عائد ثابت.

تتطلب المراجحة في Polymarket قدرًا كبيرًا من رأس مال USDC، والذي غالبًا ما يكون خاملاً عندما لا يتم تنفيذ المعاملات، أو يحصل فقط على معدلات طلب أقل، مما يشكل تكلفة فرصة بديلة.ويتمثل دور بندل في تحويل هذا الجزء من رأس المال إلى مصدر دخل ثابت ويمكن التنبؤ به، وبالتالي تحقيق “الاستخدام المتراكب” لرأس المال.

ب. الإستراتيجية: استخدم حزب العمال كضمان لكسب الفائدة

تتمثل الإستراتيجية الأساسية في إنشاء مركز دخل ثابت مدعوم بالرافعة المالية، ويتم استخدام الاقتراض من هذا المركز في المراجحة مع Polymarket.

- <لي>

تحويل USDC المستخدم في مراجحة Polymarket إلى عملة مستقرة ذات فائدة متوافقة مع Pendle (مثل USDe، قامت Pendle بدمج أسواق عوائد USDe).<لي>

قم بترمز هذا الأصل الذي يدر فائدة للحصول على أصل PT (على سبيل المثال، PT-USDe).<لي>

إيداع أصول PT في أسواق المال المتوافقة كضمان.<لي>

استنادًا إلى عامل الضمان، يتم استعارة العملات المستقرة لـ USDC من سوق المال لإجراء معاملات Polymarket.

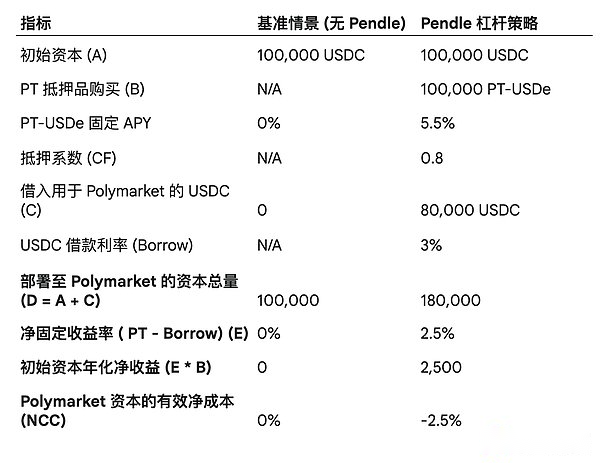

مفتاح هذه الآلية هو حساب صافي تكلفة رأس المال (NCC).إذا كان معدل العائد السنوي الثابت على ضمانات PT، PT، أعلى من تكلفة الاقتراض السنوية لاقتراض USDC، فسيتم الحصول على رأس المال المقدم لمعاملة Polymarket فعليًا بتكلفة سلبية.على سبيل المثال، إذا كان أصل PT يوفر عائدًا سنويًا ثابتًا بنسبة 5٪ وتكاليف الاقتراض 3٪، فستتلقى كل وحدة من رأس المال الموزع دعمًا بنسبة 2٪ من طبقة Pendle.

تعمل آلية NCC السلبية هذه على تحسين العائد الإجمالي على رأس المال المستثمر (ROCE) بشكل كبير.إنه يعمل على تحسين الربحية النهائية لاستراتيجيات المراجحة في Polymarket، مما يجعل فرص المراجحة التي كان من الممكن اعتبارها أرباحًا أو خسائر صغيرة بسبب رسوم المعاملات، تصبح ممكنة بعد إضافة دعم Pendle.

ج. الكستناء: النموذج المالي لـ Pendle Capital Overlay

يوضح الجدول أدناه التأثير المتضخم على صافي تكلفة رأس المال لشركة Polymarket عند الاستفادة من الرافعة المالية باستخدام Pendle PT كضمان.

3. استخدم Hyperliquid لتحييد المخاطر وإعادة التجميع

أ. السيولة المفرطة كطرف تحوطي دلتا

تعتبر استراتيجية التنسيق هذه مناسبة بشكل أساسي للأسواق في Polymarket المرتبطة بتقلبات أسعار أصول العملة المشفرة الأساسية، مثل “هل ستصل عملة البيتكوين إلى 130 ألف بحلول تاريخ معين”، أو “ما إذا كان الاحتياطي الفيدرالي سيخفض أسعار الفائدة بمقدار ربع معين”.

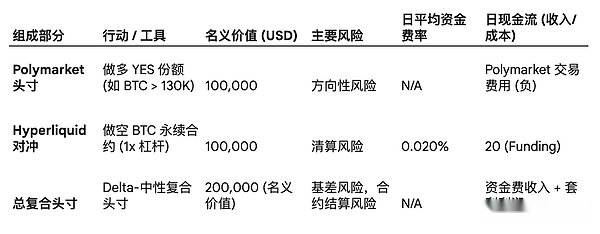

<ب>اتخاذ موقف دلتا المحايد: شراء حصة YES في سوق التنبؤ بالأسعار لأصل ما على Polymarket يعادل الحصول على تعرض اصطناعي طويل الأجل لذلك الأصل.من أجل التحوط من مخاطر الاتجاه هذه، يمكن للمتداولين الذين لم يختبروا 1011 أن ينشئوا في نفس الوقت مركز عقد قصير دائم بقيمة اسمية متساوية على Hyperliquid.سيكون المركز المركب النهائي محايدًا للدلتا، حيث لن تعتمد الأرباح والخسائر على الحركة الإجمالية لسعر BTC، ولكن فقط على ما إذا كانت حصة Polymarket ستستقر في النهاية عند 1.00.

ب. عوائد معززة من خلال التقاط معدل التمويل (تراكب تجارة المراجحة)

ومن السمات الرئيسية لسوق العقود الدائمة معدل التمويل، الذي يضمن تقارب سعر العقد الدائم مع السعر الفوري.تشير البيانات إلى أن معدلات التمويل على منصات مثل Hyperliquid متحيزة هيكلياً نحو القيم الإيجابية (إيجابية أكثر من 92٪ من الوقت في الربع الثالث من عام 2025) بسبب عنصر الفائدة المتأصل في صيغة المشتقات وتدخل رأس المال المراجحة (مثل Ethena).

<ب>التكامل التجاري التحكيم: تتضمن تجارة المناقلة المحايدة النموذجية في دلتا شراء الأصل الفوري وبيع العقد الدائم للحصول على معدلات تمويل إيجابية (أو العكس).في هذا الهيكل الثلاثي، يمكن لأسهم Polymarket (نعم أو لا) أن تعمل كوكلاء تداول فوري اصطناعي.من خلال الاحتفاظ بأسهم Polymarket وتقصير عقد Hyperliquid الدائم، يكتسب الاستراتيجي ميزة مزدوجة:

- <لي>

<ب>محايدة المخاطر: يعزل مخاطر تقلبات أسعار BTC.<لي>

<ب>الدخل المستدام: عندما يكون معدل التمويل إيجابيًا، سيستمر المركز القصير للعقد الدائم في تلقي رسوم التمويل من المركز الطويل، مما يشكل تدفق دخل مستمرًا ويمكن التنبؤ به.

يعمل تدفق دخل رسوم التمويل هذا بشكل مباشر كدعم تشغيلي لمعاملات Polymarket، مما يعوض رسوم المعاملات وتكاليف الغاز، مما يزيد بشكل فعال من الحد الأدنى لربحية المراكز المركبة.

ج. الكستناء: التدفق النقدي لاستراتيجية دلتا مفرطة السيولة المحايدة

مثال على كيفية توفير دخل رسوم التمويل لتدفق نقدي مستقر عند التحوط في سوق التنبؤ بأسعار Polymarket باستخدام Hyperliquid.لن تنضم هذه المقالة بعد الآن إلى مناقشة بوروس وتوسيعها.يمكن للمهتمين التحقق من ذلك بأنفسهم.

4. كم عدد الحلوى الموجودة في الكستناء المحمص مع السكر

أ. دراسة الحالة 1: المراجحة المعززة للدخل الثابت (Polymarket + Pendle)

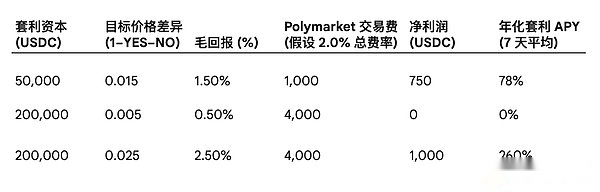

<ب>المشهد: المراجحة في السوق الجيوسياسية لمدة 14 يومًا (على سبيل المثال، “ما إذا كان المرشح سيستقيل خلال الشهر”).يبلغ اختلال توازن “نعم + لا” في السوق 0.015، وقد نجح المراجحون في نشر 180,000 USDC خلال 24 ساعة من خلال أوامر الحد.

<ب>معلمات النمذجة:

- <لي>

رأس المال الأولي: 100,000 دولار أمريكي.<لي>

طبقة Pendle (استنادًا إلى الجدول III.C.1): رأس المال المنشور بقيمة 180,000 USDC، وصافي التكلفة الفعلية لرأس المال (NCC) هو -2.50%.<لي>

طبقة بولي ماركت:<لي>

الأموال الموزعة: 180,000 دولار أمريكي.<لي>

إجمالي الربح الملتقط: 1.5% (180,000 * 0.015 = 2,700).<لي>

رسوم معاملة Polymarket (بافتراض 2.0%): 180,000 * 0.02 = 3,600

<ب>تحليل النموذج:

- <لي>

صافي أرباح وخسائر التداول في بوليماركت: 2,700 (إجمالي الربح) – 3,600 (الرسوم) = – 900 (صافي الخسارة).<لي>

دعم الدخل الثابت من Pendle (14 يومًا): يتمتع رأس المال الأولي البالغ 100000 بدخل سنوي صافي قدره 2.50.دعم بندل = 100.000 * 0.025 * 14/365 = 95.89<لي>

مجموع صافي الدخل النهائي: – 900 (خسارة بوليماركت) + 95.89 (ربح بندل) = – 804.11.

<ب>الاستنتاج: في هذه الحالة، على الرغم من أن دعم Pendle قد حول إجمالي ربح ضئيل بنسبة 1.5% إلى دخل صاف أفضل، إلا أن المراجحة الاحتكاكية الفردية ذات الهامش المنخفض كانت لا تزال صعبة تحقيق الربح بسبب هيكل رسوم Polymarket المرتفع بنسبة 2%.وهذا يسلط الضوء على نقطتين رئيسيتين: أ) حتى مع NCC السلبية، يجب على المراجحين الحصول على ما لا يقل عن 2٪ من الفارق لتحقيق ربحية كبيرة؛ب) القيمة الحقيقية لاستراتيجية NCC السلبية هي أنها تسمح للاستراتيجيين بالاحتفاظ بكميات كبيرة من رأس المال بمخاطر منخفضة للغاية والاستمرار في كسب العوائد، مما يضمن الحد الأدنى من العائد على رأس المال حتى في الفترات التي تفتقر إلى فرص المراجحة عالية الربح.

ب. دراسة الحالة 2: تراكب عوائد دلتا المحايدة (Polymarket + Hyperliquid)

<ب>المشهد: التداول “هل سيتجاوز سوق BTC 130 ألفًا في 45 يومًا. سعر سهم YES الحالي هو 0.15.”

<ب>معلمات النمذجة:

- <لي>

موقف Polymarket: شراء 100,000 سهم افتراضي من YES بتكلفة فعلية قدرها 15,000 دولار أمريكي. (100,000*0.15). إجمالي رسوم المعاملة 300 دولار أمريكي. (15,000*2%)<لي>

التحوط من فرط السيولة: عقود قصيرة دائمة بقيمة 100000 بيتكوين (رافعة مالية واحدة).<لي>

معدل التمويل: المتوسط اليومي +0.02% (استناداً إلى التحيز الإيجابي التاريخي).<لي>

المدة: 45 يوما.

<ب>تحليل النموذج:

- <لي>

مخاطر وعوائد Polymarket: سيتم تحييد المخاطر الاتجاهية الرئيسية لهذا المركز إلى حد ما وتحويلها إلى مخاطر أساسية. إذا وصلت BTC إلى 130 ألفًا في 45 يومًا، يكون الربح 100,000 – 15,000 = 85,000 USDC (إجمالي الربح).<لي>

دخل رسوم تمويل Hyperliquid: رسوم التمويل المستلمة للمراكز القصيرة خلال 45 يومًا:دخل رسوم التمويل = 100,000 * 0.0002 * 45 = 900<لي>

صافي التكلفة والفوائد الأمثل:

- <لي>

يعد دخل رسوم التمويل البالغ 900 أعلى بكثير من رسوم معاملة Polymarket البالغة 300. وهذا يوفر دعمًا صافيًا قدره 600 دولار أمريكي.<لي>

تحسين علاوة المخاطر: مع تحوط Hyperliquid، تقوم هذه الإستراتيجية بتحويل مركز المضاربة شديد التقلب المرتبط بسعر BTC إلى مركز مراجحة متحوط.ينشئ دخل رسوم رأس المال البالغ 900 دولارًا أمريكيًا صافي ربح قدره 600 دولارًا أمريكيًا للمعاملة، مع تركيز المخاطر على تسوية العقود ومخاطر أوراكل بدلاً من مخاطر بيتا لأسعار السوق التقليدية.وهذا يسمح للمراجحين بدخول أسواق التنبؤ المتعلقة بالأسعار بكفاءة رأسمالية أكبر.

ج. الملخص

واستنادًا إلى تحليل الحالتين، تواجه المراجحة الاحتكاكية التقليدية لشركة Polymarket تحديات شديدة في ربحيتها المستقلة بسبب ارتفاع رسوم المعاملات.ومع ذلك، من خلال دمج Polymarket في هيكل متعدد المستويات، يتم تحسين كفاءة رأس المال والعوائد بشكل كبير:

- <لي>

<ب>Pendle تأثير NCC السلبي: حل مشكلة تكلفة الفرصة البديلة لرأس المال والحصول على دعم صافي الدخل من خلال الرهن العقاري PT، مما يوفر لـ Polymarket هامش ربح أكثر سخاءً للمراجحة.<لي>

<ب>تأثير تكديس رسوم التمويل Hyperliquid: إنه يحل مشكلات المخاطر الاتجاهية ورسوم المعاملات في سوق الأسعار ويضع حدًا أدنى للعائدات من خلال دخل رسوم التمويل المستمر، مما يسمح للاستراتيجية بالحصول على أقساط حل الأحداث ذات المخاطر المنخفضة.

إن ROCE لاستراتيجية مكدس البروتوكول الثلاثي هذه أعلى بكثير من استراتيجية منصة واحدة لأنها لا تسعى فقط إلى الحصول على ألفا من الخلل في YES + NO <1، ولكنها تلتقط أيضًا ألفا هيكلية إضافية في البعد الزمني (الدخل الثابت) وبُعد المخاطر الاتجاهية (تداول المراجحة) من خلال Pendle وHyperliquid على التوالي.

إذا كنت ذكيا، فربما كنت تعتقد أنه إذا تمكنت من “تجميع” و”الجمع” بين هذه البروتوكولات، فهل ستتضاعف الفوائد (والمخاطر)؟هل سيكون هناك المزيد من الفرص؟

أخيرًا، لا تنسى أرقامًا محددة، إذا كان هناك أي شيء تتذكره بعد قراءة هذا المقال، أو أهم شيء في هذا المقال، فهو:

<ب>آمل أن تشعر حقًا في هذه اللحظة بجمال DeFi Lego.

لا يمنحنا Web3 تأثير الثروة فحسب، بل يمنحنا أيضًا تجسيد الخيال المالي – هنا فقط يمكننا نحن الأشخاص غير المعروفين استخدام خيالنا ورمزنا لتحقيق خيالنا لعالم المستقبل.