في الآونة الأخيرة ، اجتذبت حرب حقوق الإصدار USDH التي بدأتها حرب Hyperliquid ذات مرة لاعبين مثل Circle و Paxos و Frax Finance ، إلخ. حتى أن بعض العمالقة استحوذوا على 20 مليون دولار من الحوافز البيئية كرقائق مساومة. لم تُظهر هذه العاصفة فقط الإغراء الضخم لـ Stablecoins الأصلي بروتوكول Defi ، بل أعطتنا أيضًا لمحة عن منطق Stablecoin لعالم Defi.

اغتنم هذه الفرصة ، نأمل أيضًا إعادة الفحص:ما هو بروتوكول Defi Stablecoin ولماذا يتم تقديره؟واليوم ، عندما تصبح آلية الإصدار ناضجة بشكل متزايد ، أين هو نقطة ارتكاز حقيقية تحدد نجاحها أو فشلها؟

المصدر: باكسوس

لماذا تحظى Defi StableCoins بشعبية؟

قبل استكشاف هذه المشكلة ، يجب أن نواجه حقيقة أن سوق StableCoin لا يزال يهيمن عليه StableCoins الصادرة عن المؤسسات المركزية (مثل USDT و USDC).بامتثالهم القوي والسيولة ومزايا المحرك الأول ، أصبحوا الجسر الأكثر أهمية بين عالم التشفير والعالم الحقيقي.

ولكن في الوقت نفسه ، كانت القوة التي تتابع اللامركزية المحظورة ومقاومة الرقابة والشفافية دائمًا تقود تطوير stablecoins الأصليين ، وللبروتوكول اللامركزي مع كميات معاملة يومية من المليارات من الدولارات ، فإن قيمة stablecoins الأصلية هي ذاتية.

هذا ليس فقطإنها وحدة التسعير والتسوية الأساسية داخل النظام الأساسي ، والتي يمكن أن تقلل بشكل كبير من الاعتماد على stablecoins الخارجية ، ويمكنها أيضًا قفل قيمة المعاملات والإقراض والمقاصة والروابط الأخرى في نظامها الإيكولوجي.إذا أخذنا USDH إلى ارتفاع السائل كمثال ، فإن وضعه ليس ببساطة نسخ USDT ، ولكن لتصبح “قلب” البروتوكول – يعمل كوحدة التقييم ، ومركز السيولة.

هذا يعني أن كل من يمكن أن يحمل حقوق إصدار USDH سيشغل أرضية استراتيجية عالية في المشهد المستقبلي لفرط السائل. هذا هو السبب الأساسي الذي استجابته Hyperliquid بسرعة بعد وضع فرع الزيتون. حتى Paxos و PayPal لم يترددوا في الحصول على 20 مليون دولار في حوافز بيئية كرقائق مساومة.

بمعنى آخر ، بالنسبة لبروتوكول Defi الذي يعتمد بشكل كبير على السيولة ، فإن stablecoins ليست مجرد “أداة” ، ولكنها “نقطة ارتكاز” من الأنشطة الاقتصادية على السلسلة التي تغطي المعاملات ودورات القيمة. سواء أكانت DEX أو الإقراض أو بروتوكولات المشتقات أو تطبيقات الدفع على السلسلة ، تلعب StableCoins الدور الأساسي لطبقة تسوية الدولار.

المصدر: imtoken web (web.token.im) بروتوكول Defi Stablecoin

من منظور Imtoken ، لم تعد stablecoins أداة يمكن تلخيصها بواسطة سرد واحد ، ولكن “مجموعة الأصول” متعددة الأبعاد – سوف يتوافق المستخدمون المختلفون والاحتياجات المختلفة مع خيارات stablecoin المختلفة (القراءة الموسعة:

في هذه الفئة ، “بروتوكول Defi Stablecoins” (DAI ، GHO ، CRVUSD ، FRAX ، إلخ) هي واحدة من الفئات المستقلة. بالمقارنة مع stablecoins المركزية ، فإنهم يؤكدون على المزيد من السمات اللامركزية واستقلالية البروتوكول – بناءً على تصميم الآلية والأصول الجانبية للبروتوكول نفسه ، في محاولة للتخلص من اعتمادها على مؤسسة واحدة. ولهذا السبب أيضًا على الرغم من أن السوق يتقلب مرارًا وتكرارًا ، إلا أنه لا يزال هناك عدد كبير من الاتفاقيات التي تستمر في المحاولة.

بدأت “معركة الفقرة” من داي

يعد تطور Stablecoin الأصلي لبروتوكول Defi معركة نموذجية حول السيناريوهات والآليات والكفاءة.

1.Makerdao (Sky) Dai (USDS)

بصفته منشئ stablecoins اللامركزية ، فإن DAI الذي تم إطلاقه بواسطة Makerdao قد كان رائدًا في نموذج التعدين المفرط في الجمعية ، مما سمح للمستخدمين بإيداع ضمانات مثل ETH إلى قبو إلى Mint Dai ، وقاد اختبار العديد من أقرف السوق.

ولكن ما هو أقل شهرة هو أن DAI هو أيضًا أول بروتوكول Defi Stablecoin يحتضن RWA (الأصول الواقعية). في وقت مبكر من عام 2022 ، بدأ Makerdao في محاولة لتمكين مروجي الأصول من تحويل الأصول في العالم الحقيقي إلى رمز لتمويل القروض ، في محاولة للعثور على سيناريوهات دعم الأصول والطلب الأكبر لـ DAI.

بعد إعادة تسمية أحدث تسمية من Makerdao إلى Sky وإطلاق USDS كجزء من خطة اللعبة النهائية ، تتمثل خطة Makerdao في جذب مجموعات المستخدمين المختلفة من DAI استنادًا إلى Stablecoin الجديد ، مما يزيد من توسيع اعتماد السيناريوهات من Defi إلى خارج السلسلة.

2. aave’s gho

ومن المثير للاهتمام ، أن AAVE ، الذي يستخدم الإقراض كقاعدة ، يقترب أكثر من Makerdao ويطلق ضملاً لا مركزي ، STABLECOIN GHO الأصلي ، الذي تم ربطه بالدولار الأمريكي.

له منطق مماثل لـ DAI – إنه مكيف متكبر بشكل مفرط باستخدام Atokens كضمان. يمكن للمستخدمين استخدام الأصول في AAVE V3 كضمان لأداء التعدين المفرط للجدل.الفرق الوحيد هو أنه نظرًا لأن كل الضمان هو رأس مال منتظم ، سيتم إنشاء قدر معين من الفائدة (Atokens) ، وهو ما يعتمد على احتياجات الإقراض.

المصدر: الكثبان الرملية

من منظور التحكم التجريبي ،تعتمد Makerdao على حقوق العملة لتوسيع النظام الإيكولوجي ، في حين أن AAVE قد اشتق stablecoins في سيناريوهات الإقراض الناضجة. يوفر هذان القالب قالبًا لتطوير بروتوكول Defi StableCoins تحت مسارات مختلفة.

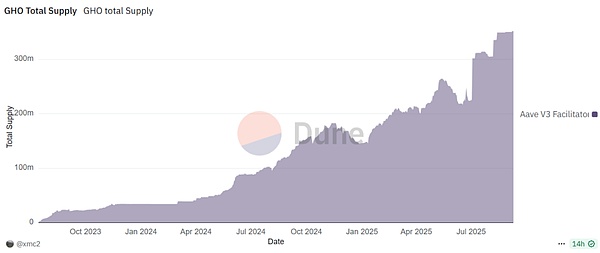

اعتبارًا من وقت النشر ، تجاوز حجم الصب GHO 350 مليون قطعة ، والتي كانت في اتجاه نمو مستقر في العامين الماضيين ، وزاد التعرف على السوق وقبول المستخدم بشكل مطرد.

3.Curve’s CRVUSD

منذ إطلاقه في عام 2023 ، دعمت CRVUSD على التوالي مجموعة متنوعة من الأصول الرئيسية بما في ذلك SFRXETH و WSTETH و WBTC و WETH و ETH كضمان ، وتغطي فئات LSD الرئيسية (الأصول الجانبية الحالية).كما تجعل آلية تطهير Llamma الفريدة من السهل على المستخدمين فهمها واستخدامها.

اعتبارا من وقت النشر ، تجاوز عدد مناصب CRVUSD 230 مليون. تجدر الإشارة إلى أن WSTETH وحدها تمثل حوالي نصف إجمالي منصات CRVUSD ، مع تسليط الضوء على مزايا الربط والسوق العميق في مجال LSDFI.

4.FRAX Finance’s FRXUSD

قصة Frax Finance هي الأكثر دراماتيكية. في الأزمة المستقرة لعام 2022 ، قام Frax بتعديل استراتيجيته بسرعة واستقر في موقعه من خلال زيادة احتياطياته الكاملة للتحول بالكامل إلى stablecoin ضمان تمامًا.

والخطوة الأكثر أهمية هي أنها دخلت بدقة مسار LSD في العامين الماضيين ، وذلك باستخدام منتجه البيئي Frxeth وموارد الحوكمة المتراكمة في يديها لإنشاء غلة جذابة على منصات مثل المنحنى ، وحققت بنجاح منحنى النمو الثاني.

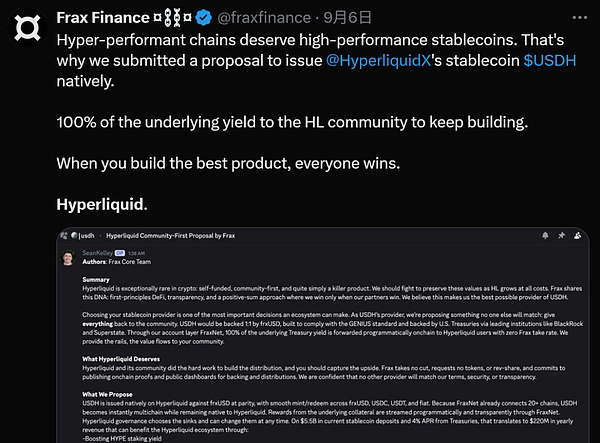

في آخر مسابقة لتقديم عطاءات USDH ، اقترح Frax اقتراح “أولوية المجتمع” ويخطط لربط USDH بـ FRXUSD 1: 1. يتم دعم FRXUSD من قبل صندوق Buidl Buidl On Train Treasury Bond. “سيتم توزيع 100 ٪ من دخل سندات الخزانة الأساسي بشكل مباشر على المستخدمين المفرطين من خلال الأساليب البرنامجية على السلسلة ، ولا يتقاضى Frax أي رسوم.”

من “الإصدار” إلى “المعاملة” ، ما هو نقطة ارتكاز؟

من الحالات المذكورة أعلاه ، يمكننا أن نرى أنه إلى حد ما ، فإن StableCoins هي الطريقة الوحيدة لبروتوكولات Defi للانتقال من “الأدوات” إلى “الأنظمة”.

في الواقع ، كسرد منسي بعد منتصف الصيف من عام 2020 إلى 2021 ، كانت بروتوكول Defi دائمًا في طريق تطوري. من Makerdao ، Aave ، منحنى إلى ارتفاع السائل اليوم ، نجد أن تركيز هذه الحرب قد تغير بهدوء.

المفتاح ليس قدرة الإصدار ، ولكن سيناريوهات المعاملة والتطبيق.بعبارة صريحة ، سواء كان ذلك مبالغًا فيه أو الاحتياطيات الكاملة ، فإن إصدار stablecoin المربوطة بالدولار الأمريكي لم يعد مشكلة.المفتاح الحقيقي هو “ماذا يمكن استخدامه؟ من سيستخدمه؟ أين يمكن تعميمه؟”

كما أكد Hyperleliid عند تقديم عطاءات لحقوق إصدار USDH – مع أولوية وامتثال النظام الإيكولوجي المفرط السائل ، هذا هو نقطة ارتكاز حقيقية من defi stablecoins:

-

بادئ ذي بدء ، إنه بطبيعة الحال سيناريو داخلي حيث يمكن تنفيذ هذا stablecoin على نطاق واسع. هذه هي أيضًا “قاعدة” stablecoins ، مثل-بالنسبة إلى aave ، إنه استعارة. بالنسبة للمنحنى ، إنها معاملة ؛ بالنسبة لفرط السائل ، ستكون معاملة مشتقة (أصول الهامش) ،يمكن القول أن السيناريو الداخلي القوي يمكن أن يوفر الاحتياجات الأكثر بدائية وإخلاص للستابلات.

-

والثاني هو عمق السيولة. بعد كل شيء ، يكمن شريان الحياة في stablecoin في أزواجه التجارية مع الأصول السائدة الأخرى (مثل ETH و WBTC) وغيرهاتعد مجمعات السيولة العميقة أو أكثر أساسًا للحفاظ على الأسعار مستقرة وتلبية احتياجات المعاملات الواسعة النطاق ، وهذا هو السبب في أن المنحنى لا يزال مكانًا لا بد منه لجميع stablecoins اليوم ؛

-

ثم هناك قابلية للتأليف وقابلية التوسع ، سواء كان من الممكن دمج stablecoin بسهولة بواسطة بروتوكولات Defi الأخرى ، حيث تحدد الأصول الأساسية للضمان أو الأصول الإقراض أو مجمعات الدخل ، سقف شبكة القيمة الخاصة بها ؛

-

أخيرًا ، إن “الجليد على الكعكة” يحركه الأرباح – في سوق Defi حيث يتم لعب ألعاب الأوراق المالية ، تعتبر العائد أكثر الوسائل فعالية لجذب السيولة ، و stablecoins التي “كسب المال للمستخدمين” أكثر جاذبية ؛

باختصار ، لا تزال stablecoins المركزية هي السيولة الأساسية لـ Defi. بالنسبة لجميع بروتوكولات Defi ، لم يعد إصدار StableCoins الأصليين اختيارًا تقنيًا بسيطًا ، ولكنه تخطيط استراتيجي يتعلق بالحلقة المغلقة للقيمة البيئية. لقد تحولت نقطة ارتكازها الحقيقية منذ فترة طويلة من “كيفية إصدار” إلى “كيفية جعلها متداولة واستخدامها بتردد عالي”.

من المقرر أن يكون هذا هو المستقبليجب أن يكون Defi StableCoins الذي يمكن أن يفوز “الأصول الفائقة” التي يمكن أن توفر لأصحابها أكثر سيناريوهات التطبيق الصلبة ، وأعمق السيولة والعائدات الأكثر استدامة ، وليس فقط “العملة”.