المؤلف: Arthur Hayes ، مؤسس Bitmex ؛

وارتون يدافع عن الرأسمالية والاستثناء الأمريكي.كان الطلاب من جميع أنحاء العالم متحمسين ، ورفع الأساتذة من فوائد رأسمالية السوق الحرة وترتيب حكم أمريكي “قائم على القواعد” الذي تم تنفيذه بواسطة طليعة صاروخ Tomahawk Cruise.ولكن إذا دخلت مكان العمل مثلي في سبتمبر 2008 ، فستجد قريبًا أن معظم التعليم الذي تتلقاه هو هراء.والحقيقة هي أن هذا النظام ليس قاعدة النخبة حقًا – على العكس من ذلك ، فإن الشركات التي تحصل على الفوائد من الحكومة أفضل هي الأكثر نجاحًا من الناحية المالية.الرأسمالية للفقراء.

بعد رؤية البنوك الاستثمارية الكبيرة التي تزدهر والتي تهتز بعد الأزمة المالية العالمية لعام 2008 ، تعلمت الدرس الأول عن الرأسمالية الحقيقية (أو ما أسميه الآن اشتراكية الشركات).بعد إفلاس ليمان براذرز ، تلقت البنوك في الولايات المتحدة عمليات إنقاذ حكومية من خلال حقن رأس المال المباشر.على الرغم من أن البنوك الأوروبية تلقت دعمًا ماليًا سريًا من الاحتياطي الفيدرالي (FED) ، إلا أنها لم تتلق تمويلًا حكوميًا أو عمليات الدمج القسرية (المدفوعة بواسطة قروض البنك المركزي) حتى عام 2011.لذلك عندما تلقى فصل المحللين في Deutsche Bank أول مكافأة للعام بأكمله للعام التقويمي لعام 2009 في فبراير 2010 ، كنا أدنى من أصدقائنا الذين عملوا في بنك أوف أمريكا (الذين ضغطوا على F9).

هذا هو مؤشر KBW المصرفي ، والذي يتضمن أكبر البنوك التجارية المدرجة في الولايات المتحدة.انتعش الفهرس أكثر من 500 ٪ من أدنى مستوياته بعد الأزمة المالية العالمية في مارس 2009.

هذا هو مؤشر بنك الأسهم الأوروبي ، والذي يتضمن أكبر البنوك في أوروبا.انتعش الفهرس بنسبة 100 ٪ فقط من أدنى مستوياته بعد الأزمة في عام 2011.

مهما كانت السلطة السياسية ، فإن اشتراكية الشركات أكثر ربحية وأكثر شيوعًا في الولايات المتحدة من أوروبا.

تذكر ، الأطفال ، فوائد الخصخصة والخسائر الاجتماعية هي أسرار الحصول على مكافآت ضخمة.

بالنظر إلى أن الصين تدعي أن نظامها الاقتصادي مختلف ويتفوق على الغرب ، فقد تعتقد أن لديهم سياسات مختلفة لمعالجة مشاكلهم الاقتصادية.خطأ.الناس العاديين.

لفهم التغييرات الضخمة التي تشهدها الصين ، من الضروري أولاً فهم الأزمات المالية الأخيرة في الاقتصادات الرئيسية الثلاثة الأخرى: الولايات المتحدة واليابان والاتحاد الأوروبي.واجهت هذه الاقتصادات أزمات مالية خطيرة بسبب انفجار فقاعة سوق العقارات.

-

اليابان في عام 1989

-

2008 الولايات المتحدة

-

الاتحاد الأوروبي في عام 2011

يمكن للصين الآن أيضًا الانضمام إلى قائمة ضحايا انفجار فقاعة العقارات.بدأت الحكومة المركزية الصينية هذه العملية في عام 2020 من خلال تقييد ائتمان مطوري العقارات من خلال سياسة تعرف باسم “الخطوط الحمراء الثلاثة”.

يشرح Chatgpt السياسة:

تعد سياسة “الخطوط الحمراء الثلاثة” الصينية إطارًا تنظيميًا تم إطلاقه في أغسطس 2020 للحد من الإقراض المفرط من قبل مطوري العقارات وتقليل المخاطر المالية في صناعة العقارات.تحدد السياسة عتبات صارمة لثلاثة مؤشرات مالية رئيسية: نسبة الديون إلى الأصول (باستثناء الدفعات المسبقة) أقل نسبة أكبر من 1.يتم تصنيف المطورين بناءً على عدد هذه العتبات التي ينتهكها المطور ويقتصر على نمو الديون المسموح بها وفقًا لذلك – يمكن للمطورات التي تفي بجميع المعايير أن تزيد من الديون بنسبة تصل إلى 15 ٪ سنويًا ، في حين أن المطورين الذين ينتهكون هذه المعايير الثلاثة يتم زيادة.من خلال تنفيذ هذه “الخطوط الحمراء الثلاثة” ، تهدف الحكومة الصينية إلى تشجيع المطورين على تحديد وضعهم المالي وتعزيزه ، وبالتالي تعزيز الاستقرار المالي.

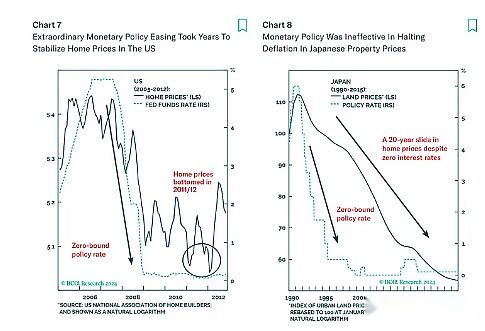

مثل جميع الضحايا الآخرين ، سقط الاقتصاد الصيني في فخ السيولة أو ركود الميزانية العمومية.تقطع الشركات والأسر الخاصة الإنفاق ، وتقليل النشاط الاقتصادي ، وتوفير المال لإصلاح ميزانياتها العمومية.عندما ينخفض الطلب الائتماني على الأسر والشركات ، فإن الوصفة الاقتصادية الكينزية القياسية – أي عجز مالي معتدل وخفض سعر العملة من خلال تخفيض سعر سياسة البنك المركزي – غير فعالة.لمنع الانكماش الرهيب ، هناك حاجة إلى بازوكا النقدية والمالية.يعتمد الوقت الذي يستغرقه الدخول إلى وضع الذعر على ثقافة البلد.لكن لا تخطئني – بغض النظر عن ما يسمى “ISM” الاقتصادي ، سينتهي كل بلد في ضخ أدوية العلاج الكيميائي النقدي.

أسمي هذا العلاج الكيميائي للعلاج الملطفة لأنه على الرغم من أنه قد يعالج سرطان الانكماش ، فإنه سيقتل المضيف في النهاية.المضيف هو الطبقة الوسطى والسفلية ، التي تعاني من تضخم أسعار الأصول ، لكن الاقتصاد الحقيقي لم يتحسن بشكل كبير.مثل علم الأورام الحديث ، فإن هذا العلاج الكيميائي النقدي غير الفعال في نهاية المطاف مربح للغاية بالنسبة لمجموعة صغيرة من أطباء الساحرة المالية ، ومقرها في نيويورك ، لندن/باريس/فرانكفورت ، طوكيو ، والآن ، ربما بكين/شنغهاي.

العلاج الكيميائي النقدي هو علاج ذي شقين.

أولاً ، يجب استخدام الأموال العامة لإعادة رسملة النظام المصرفي.تمتلئ ميزانيات البنوك دائمًا بالقروض العقارية غير المرغوب فيها.لن يوفر السوق الخاص أي رأس مال أسهم ، وهذا هو السبب في انخفاض سعر سهم البنك وانخفض.يجب على الحكومة ضخ أموال جديدة وتغيير قواعد المحاسبة بعد ذلك لإضفاء الشرعية على الوضع المالي للبنوك الكذب على العالم.على سبيل المثال ، تسمح اليابان بنوكها بالحصول على أصول عقارية بتكاليف الشراء بدلاً من القيمة السوقية الحالية الفعلية ، وبالتالي الحفاظ على الملاءة المحاسبية.بعد التمويل الحكومي ، يمكن للبنوك استئناف توسيع نطاق القروض ، وبالتالي زيادة المبلغ الأوسع من المال في الاقتصاد.مع زيادة مبلغ الائتمان المصرفي ، وكذلك الناتج المحلي الإجمالي الاسمي.

ثانياً ، يجب على البنك المركزي طباعة الأموال ، وهو ما يسمى الآن التخفيف الكمي (QE).ويتحقق ذلك من خلال شراء الديون الحكومية من خلال طباعة أموال.مع مشتري الديون الموثوق بهم ، يمكن للحكومة تنفيذ خطط التحفيز على نطاق واسع بأي ثمن.كما أجبر التخفيف الكمي على المدخرين المترددين على العودة إلى الأسواق المالية الأكثر خطورة.نظرًا لأن البنوك المركزية تستوعب جميع أكثر ديون الحكومة التي تحمل الفوائد ، فإن المدخرين يحلون محل سنداتهم الحكومية “الآمنة” من خلال التكهن في الأسواق المالية.هذه الأنشطة وشيكة ، حيث يرى المدخرين بشكل صحيح التأثير التضخمي القادم للعلاج الكيميائي النقدي.في النهاية ، هذا يعني شراء العقارات والأسهم مرة أخرى.بالنسبة لأولئك الذين ليس لديهم ما يكفي من الأصول المالية ، فهم ببساطة سيئ الحظ.

تم توفير البنوك المفلسة لأن أسعار الأصول المالية (العقارات والأسهم) التي تدعم كتب القروض الخاصة بها ترتفع.أسميها إعادة التضابق ، إنه عكس الانكماش.تمكنت الحكومة من زيادة التحفيز لأن الناتج المحلي الإجمالي الاسمي أدى إلى نمو الإيرادات ، في حين ارتفع الناتج المحلي الإجمالي الاسمي بسبب زيادة إنشاء الأموال الواسعة التي يقودها البنك وقدرة البنوك على إصدار ديون غير محدودة (اشترى البنك المركزي في النهاية أموال الطباعة).بالنسبة لأولئك الذين يشاركون في التكهنات المالية (أي ، أنت القراء) ، يتم اندلاع العلاقة بين الأداء الاقتصادي الفعلي وأسعار الأصول.لم يعد سوق الأوراق المالية انعكاسًا تطلعيًا للاقتصاد ، بل الاقتصاد نفسه.الشيء المهم الوحيد هو السياسة النقدية وسرعة إنشاء العملة.بالطبع ، إذا كنت تريد أن تكون منتقيًا للأسهم ، فمن المهم بالنسبة للسياسات المحددة للحكومة فيما يتعلق بأنواع الشركات التي يتم تعيينها لقبول رأس المال ، ولكن تتأثر أسعار العملات المشفرة بشكل أساسي بإجمالي العرض النقدي.طالما تم إنشاء عملة FIAT ، سترتفع Bitcoin.لا يهم من هو المستفيد النهائي.

يقول المحللون الماليون إن تدابير التحفيز التي أعلنتها الصين لا تزال غير كافية لضبط حجم الاقتصاد.هذا صحيح ، لكن البيانات الحديثة تخفي بعض الأدلة بأن الصين مستعدة لحقن أدوية العلاج الكيميائي النقدي لعلاج سرطان الانكماش.هذا يعني أن البيتكوين سوف ترتفع على المدى الطويل حيث تنعش الصين نظامها المصرفي وصناعة العقارات.بالنظر إلى أن إنشاء ائتمان RMB سيكون مشابهًا لإجمالي الدولار الأمريكي المطبوع في الولايات المتحدة في 2020-2021 للتعامل مع Covid.

لإثبات وجهة نظري ، سأشرح الخطوة بخطوة:

-

لماذا تنفجر الحكومات الحديثة فقاعات عقارية ضخمة؟

-

تحليل مقياس فقاعة العقارات في الصين والأسباب التي تجعلها قررت إنهاء الفقاعة.

-

تشير جميع العلامات إلى أنها مستعدة لإحياء الاقتصاد الصيني.

-

كيف سيتم دمج RMB في Bitcoin.

النظام الاجتماعي

الحكومة الحديثة مبنية على مجموعة واسعة من دعم الناس.في عصر لا يعتمد فيه أكبر دولة قومية وحكامها على الدين المنظم لاكتساب الشرعية ، كيف يمكن للدولة أن تفوز على الناس العاديين لدعم حكمها؟أسهل طريقة للقضاء على تهديد الثورة هي ربط القيمة المالية الصافية للمواطنين بنجاح النظام الحاكم.

أهم الأصول المالية التي تملكها – أو ما ترغب في امتلاكه – هو إقامتك الأساسية.يمكن لجسم الإنسان البقاء على قيد الحياة فقط في نطاقات درجة حرارة ضيقة للغاية.في الأساس ، فإن إقامتنا هي بنية يتم التحكم فيها بالحرارة والتي تتيح لنا الحفاظ على التوازن.ومع ذلك ، إذا كنت في الشارع ، فستشعر بالتأكيد بالحرارة أو البرودة ، مما قد يؤدي إلى الموت في الحالات القصوى.

ننسى تكلفة السكن – لنفترض أنك توفر ما يكفي من المال لشراء منزل لك ولعائلتك.اهتمامك الأكبر هو من سيحمي حقوق الملكية الخاصة بك؟بدون حكومة لها الحق في قتل أولئك الذين يعارضون القواعد واللوائح المحلية ، هناك حاجة إلى قوة مسلحة خاصة لحماية هذه الحقوق.ما الذي يمكن أن يمنع الجار المسلح بالكامل من الادعاء بأن أرضك هي؟عندما تكون البلاد قوية ويتم احترام القانون ، لا داعي للقلق بشأن الرجل الذي لا مأوى له يسرق أمتعتك.ولكن عندما تكون البلاد ضعيفة ، يجب أن تكون مستعدًا لارتكاب العنف ضد أولئك الذين يحرمونك من حقوق الملكية الخاصة بك.لذلك إذا كنت تملك ممتلكات ، فسوف تثق في الحكومة بشكل طبيعي لحماية حقوقك.في مقابل حمايتهم ، سوف تتبع أوامرهم.في النهاية ، هذا يعني أنك لن تقاوم لأنه سيؤدي إلى خسائر مالية لنفسك.

مصلحة الحكومة هي جعل أكبر عدد ممكن من المواطنين أصحابًا ، وبالتالي ربط صحتهم المالية والبدنية بالدولة.نظرًا لأن الطاقة مكلفة وبناء المباني تتطلب دائمًا الطاقة ، فإن الحكومة تسعى جاهدة لتطوير خطط تشجع الملكية الخاصة للممتلكات ، عادة من خلال خطط تمويل الديون المختلفة.حتى في الصين ، كانت حقوق الملكية واحدة من أوائل الأشياء التي يتم إصلاحها ، بدءًا من Deng Xiaoping في أواخر الثمانينيات وأوائل التسعينيات.

اسمحوا لي أن أحب بلدي الأم.واحدة من أفضل الدورات التي اتخذتها على الإطلاق هي سياسة الإسكان ، التي يدرسها نائب رئيس وزارة الإسكان الأمريكية السابق كلينتون.أخذت هذه الدورة في النصف الأول من عام 2008 ، عندما تنتشر أزمة الرهن العقاري الفرعي.نحن نفهم مختلف البرامج الحكومية التي تم تطويرها لزيادة ملكية المنازل.الشيء الرئيسي الذي تعلمته من هذه الدورة هو أن فقاعة العقارات تحتاج دائمًا إلى الدعم والتمويل الحكومي.في الولايات المتحدة ، شجعت الحكومة بقوة ملكية الإسكان منذ إدارة كلينتون (1992-2000) ، وتوسيع دور الكيانات المدعومة من الحكومة مثل فاني ماي وفريدي ماي (GSE) ، من عام 1992 “الأمن المالية للسكن الفيدرالية” “ويبدأ الفعل القوي.GSE هي شركة خاصة مدرجة علنًا لديها دعم استحواذ من الحكومة الفيدرالية.لقد قاموا بتأمين معظم القروض العقارية السكنية لأنهم يمولون القروض ، تمامًا مثل الحكومة الفيدرالية.لذلك ، فاني ماي وفريدي ماي هي واحدة من أكثر شركات الخدمات المالية ربحية.تلعب البنوك دورها من خلال تحقيق أرباح خالية من المخاطر من خلال إصدار قروض ، وفي النهاية تمرير المخاطر على الميزانية العمومية للقطاع العام.بالطبع ، قام المهيمنون في الكون بالتفكير في هذه الحوافز الملتوية – لكنهم لن يتحملوا هذه المخاطر أبدًا دون دعم الحكومة.

حسنًا … يبدو أن مصدر التمويل للحكومات المحلية في الصين البر الرئيسي.الصين والولايات المتحدة متحدون!

بفضل BCA Research ، Ned Davis Research ، وقدمت أبحاثًا لمخططاتها الرائعة حول الاقتصاد الصيني.

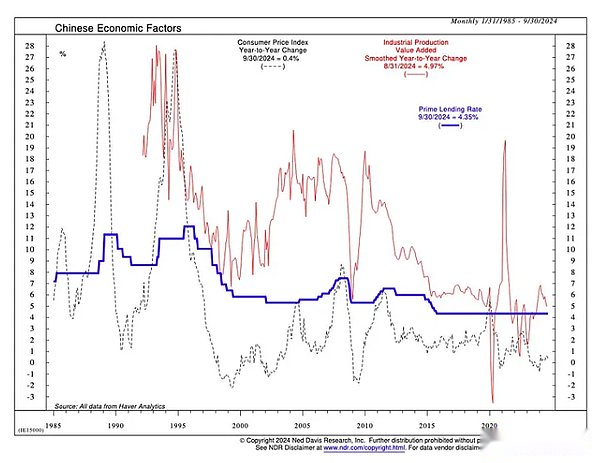

العقارات ذات الخصائص الصينية

أولاً ، اسمحوا لي أن أشرح النموذج الاقتصادي للصين.من أجل تحقيق التصنيع بسرعة ، فرضت الحكومة الصينية قمعًا ماليًا على المدخرين من خلال النظام المصرفي المملوك للدولة لتوفير رأس المال للمؤسسات الصناعية المملوكة للدولة بسعر رخيص.إذا كان أكبر مستخدم للائتمان المصرفي مؤسسة صناعية ، فإن سعر الفائدة المعقول للمودعين هو النسبة المئوية للقيمة المضافة الصناعية.تشير النسبة المئوية للقيمة المضافة الصناعية إلى نسبة القطاع الصناعي في الناتج المحلي الإجمالي للبلد ، والتي يتم حسابها بتقسيم القيمة المضافة الناتجة عن جميع الأنشطة الصناعية على إجمالي الناتج المحلي الإجمالي.

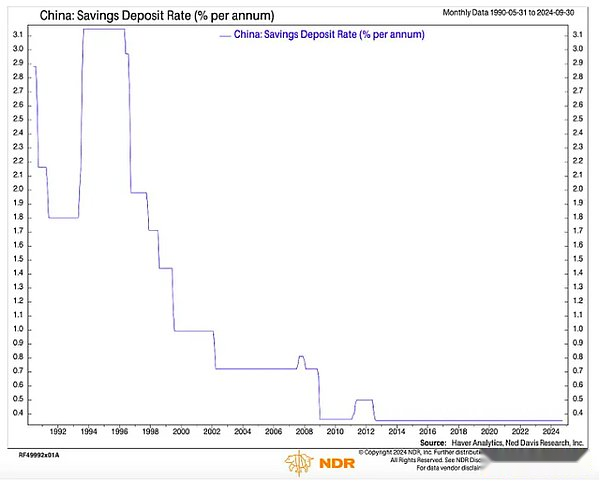

يمكن ملاحظة أن سعر فائدة القرض التفضيلي هو دائمًا أقل من القيمة المضافة الصناعية.وذلك لأن أسعار الفائدة الوديعة التي تدفعها البنوك المملوكة للدولة للمودعين العاديين غير مهمة – انظر الشكل أدناه.

يمكن ملاحظة أن سعر فائدة القرض التفضيلي هو دائمًا أقل من القيمة المضافة الصناعية.وذلك لأن أسعار الفائدة الوديعة التي تدفعها البنوك المملوكة للدولة للمودعين العاديين غير مهمة – انظر الشكل أدناه.

يعلم المودعون أنهم يعاملون بشكل غير عادل ، ولكن لأن اليوان هو عملة مقيدة ، لا يمكن للمودعين الاستثمار في الخارج.للحصول على عائد أفضل على رأس المال ، يمكنهم الاستثمار في الأسهم المحلية أو أسواق العقارات.

يعلم المودعون أنهم يعاملون بشكل غير عادل ، ولكن لأن اليوان هو عملة مقيدة ، لا يمكن للمودعين الاستثمار في الخارج.للحصول على عائد أفضل على رأس المال ، يمكنهم الاستثمار في الأسهم المحلية أو أسواق العقارات.

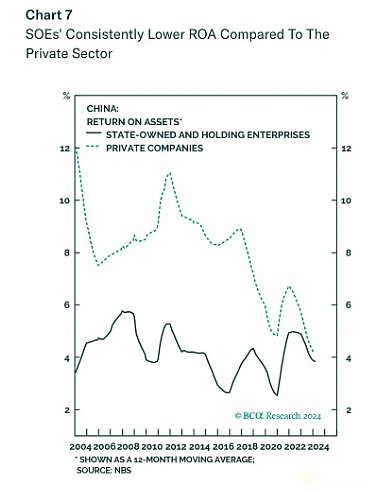

المشكلة في سوق الأوراق المالية هي أن أفضل الشركات هي مؤسسات مملوكة للدولة.تحصل المؤسسات المملوكة للدولة على أرخص ائتمان مصرفي ويُسمح لها بالانخراط في أعمال الاحتكار لأن لديها تراخيص حصرية للعمل في الصناعات الأكثر ربحية (الاتصالات ، والنفط والغاز ، والتعدين ، وما إلى ذلك).قد تعتقد أن هذا يعني أن الشركات المملوكة للدولة تعمل بشكل جيد للغاية.لكن عائد الأسهم (ROE) للمؤسسات المملوكة للدولة ليست مرضية.

هذا الرسم البياني هو CSI300 INDEX ROE MINUS S&P 500 Index ROE.يمكن ملاحظة أن الأسهم الصينية تؤدي أسوأ من الأسهم الأمريكية.

تتلقى الشركات الخاصة المشاركة في المنافسة الحقيقية عوائد أعلى من الشركات المملوكة للدولة.ومع ذلك ، فإن المؤسسات المملوكة للدولة أكثر تمثيلا في مؤشرات سوق الأسهم الرئيسية.

تتلقى الشركات الخاصة المشاركة في المنافسة الحقيقية عوائد أعلى من الشركات المملوكة للدولة.ومع ذلك ، فإن المؤسسات المملوكة للدولة أكثر تمثيلا في مؤشرات سوق الأسهم الرئيسية.

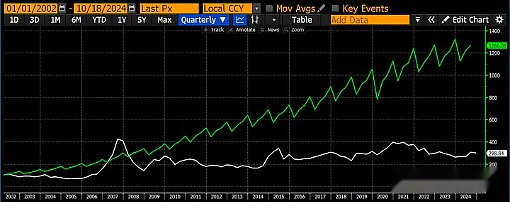

مع فهرس 100 ، الناتج المحلي الإجمالي الصيني (الأخضر) +1200 ٪ مقابل مؤشر CSI300 (أبيض) +200 ٪.

منذ أن بدأ سوق الأوراق المالية بالفعل في التطور في أوائل القرن الحادي والعشرين ، تخلف أداء سوق الأوراق المالية عن النمو المجنون للاقتصاد الصيني (كما هو موضح في الصورة أعلاه).الصينيون العاديون ليسوا أغبياء ، لذا فإن الأسهم ليست الخيار الأول لزيادة المدخرات.بدلاً من ذلك ، تحولوا إلى سوق العقارات.

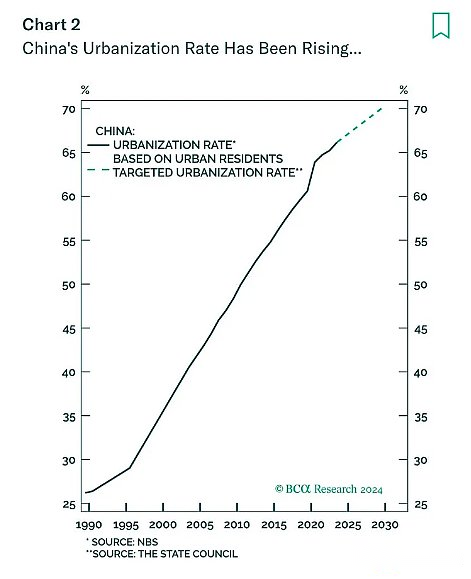

لإعادة تأسيس الصين (الصين ، حرفيًا “هيمنة المملكة المركزية”) ، لا يمكن تحقيق المفتاح إلا من خلال قوة التصنيع العالمية.هذا يعني السماح للمزارعين بمغادرة المزرعة ودخول المدينة لصنع سلع تصدير.لذلك ، كل خطة لمدة خمس سنوات لها هدف التحضر.

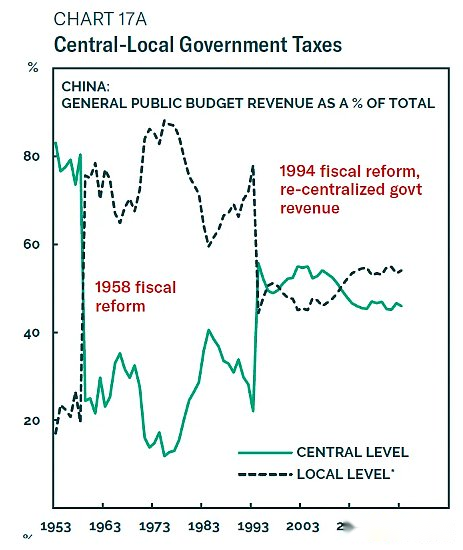

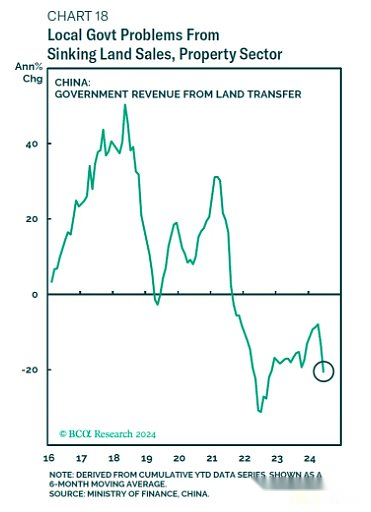

إذا تم نقل مئات الملايين من الأشخاص من المناطق الريفية إلى المدن في غضون بضعة عقود فقط ، فستكون هناك حاجة إلى كمية كبيرة من العقارات السكنية والصناعية.الطريقة الأولى لكسب المال في العقارات هي بيع الأرض للمطورين.تمتلك الحكومات المحلية أراضيها وبيعها للمطورين من خلال حقوق الإيجار.نظرًا لأن الحكومة المركزية تترك معظم إيرادات ضريبة الدخل لنفسها ، فإن الحكومات المحلية تجمع الأموال بشكل أساسي عن طريق بيع الأراضي.مع تقدم التحضر والتقدم في النمو الاقتصادي ، تصبح الأرض أكثر قيمة وترتفع إيرادات المبيعات أيضًا.وضعت الحكومة المركزية أيضًا حصصًا عن مقدار الديون التي يمكن للحكومات المحلية إصدارها كل عام.في كثير من الأحيان ، يتم تأمين هذه الديون مع احتياطيات الأراضي.لذلك ، ترتبط الموارد المالية للحكومة مباشرة بارتفاع أسعار المساكن.

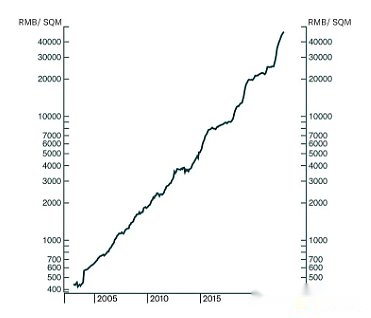

ارتفعت أسعار الأراضي 80 مرة على مدار الـ 19 عامًا الماضية ، بمعدل نمو سنوي مركب قدره 26 ٪.

يصبح الشخص العادي غنيًا بتوفير ثم شراء شقة واحدة أو أكثر.من أوائل التسعينيات إلى عام 2020 ، ارتفعت أسعار العقارات فقط ولكن لم تنخفض.لا توفر البنوك عمومًا أي نوع من ائتمان المستهلك ، وبالتالي فهي أكثر من سعداء بإصدار القروض مع العقارات كضمان.ترتبط القيمة الصافية للعائلة المتوسطة تقريبًا بارتفاع أسعار العقارات.

مع ارتفاع أسعار المنازل ، يكسب جميع أصحاب المصلحة المال.بعد تلبية الطلب الأولي على السكان المستحضر السريع ، واصل السوق بناء وحدات سكنية لأنه تم تشجيعه وشعرت البنوك أنه كان المكان الوحيد الذي يمكن فيه إصدار الائتمان بأمان.ما تلا ذلك كان فقاعة عقارية غير مسبوقة.

عندما لا يستطيع الغالبية العظمى من الرفاق شراء منزل ، سيتم تجزئة الهيكل الاجتماعي.انخفاض معدلات المواليد هو أحد أعراض مرض فقاعة العقارات.الشباب فقراء ، ولكن بالنظر إلى ارتفاع أسعار العقارات ، فإن المنزل الوحيد الذي يمكنهم تحمله هو المنازل المطاطية.بالإضافة إلى ذلك ، يتدفق الكثير من الائتمان المصرفي إلى العقارات بدلاً من تمويل تطوير التكنولوجيا الجديدة.تقوم الدولة بنقل الأموال من تطوير العقارات المضاربة غير المنتجة إلى التصنيع العالي التقنية.

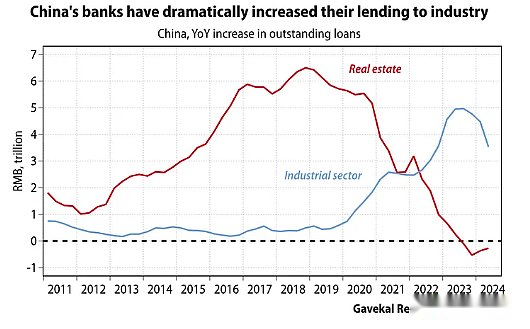

في منتصف عام 2010 ، بدأت الصين في التحدث بقوة عن السيطرة على سوق العقارات ، ولكن في الواقع ، كان انفجار الفقاعة مصحوبًا بسلسلة من المخاطر.كل بنك كبير مملوك للدولة ومؤسسة صناعية تعرض كبير لسوق العقارات.جزء كبير من الأصول في كتاب القروض المصرفية هو قروض الممتلكات السكنية الصادرة للعائلات أو المطورين.واحدة من أكبر مجموعات العملاء من الشركات التي تنتج مكيفات الهواء والصلب والإسمنت وغيرها من السلع هو مطوري العقارات.علاوة على ذلك ، تواصل الحكومة المركزية ترك معظم إيراداتها الضريبية لنفسها حتى تبدو الميزانية العمومية للحكومة المركزية قوية ، مما يعني أنه إذا لم تستمر أسعار الأراضي في الارتفاع ، فلن تتمكن الحكومات المحلية من تحقيق أهداف النمو المعلنة .سيؤدي اللكم إلى فقاعة العقارات إلى تدمير الأسر المعيشية والبنوك والمؤسسات الصناعية والحكومات المحلية.إذا فقد السوق في الجانب السلبي ، فقد يتم تدمير الوئام الاجتماعي.

في منتصف عام 2010 ، بدأت الصين في التحدث بقوة عن السيطرة على سوق العقارات ، ولكن في الواقع ، كان انفجار الفقاعة مصحوبًا بسلسلة من المخاطر.كل بنك كبير مملوك للدولة ومؤسسة صناعية تعرض كبير لسوق العقارات.جزء كبير من الأصول في كتاب القروض المصرفية هو قروض الممتلكات السكنية الصادرة للعائلات أو المطورين.واحدة من أكبر مجموعات العملاء من الشركات التي تنتج مكيفات الهواء والصلب والإسمنت وغيرها من السلع هو مطوري العقارات.علاوة على ذلك ، تواصل الحكومة المركزية ترك معظم إيراداتها الضريبية لنفسها حتى تبدو الميزانية العمومية للحكومة المركزية قوية ، مما يعني أنه إذا لم تستمر أسعار الأراضي في الارتفاع ، فلن تتمكن الحكومات المحلية من تحقيق أهداف النمو المعلنة .سيؤدي اللكم إلى فقاعة العقارات إلى تدمير الأسر المعيشية والبنوك والمؤسسات الصناعية والحكومات المحلية.إذا فقد السوق في الجانب السلبي ، فقد يتم تدمير الوئام الاجتماعي.

بحلول عام 2020 ، تعتقد الدولة أن التكهنات العقارية المتفشية يمكن أن تنتهي وجميع آثارها الضارة.ثم تم تقديم ثلاث سياسات خط أحمر.بعد فترة وجيزة ، توقف مطور العقارات الذي يحمل أعلى نسبة رافعة إلى بناء واستكمال المنزل وتخلفه عن السندات الخارجية.Group Evergrande هي مطور عقاري صيني متوقعة للغاية ، وهو مثال على الإفلاس بعد تقييد قنوات الائتمان.

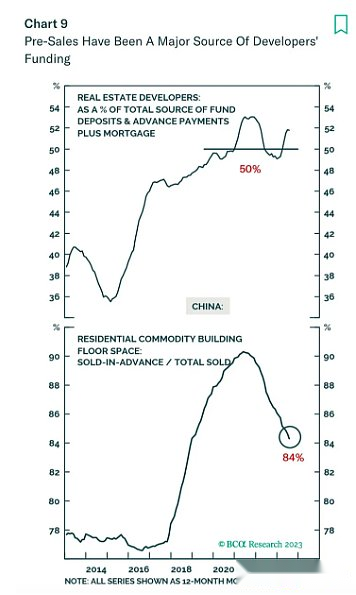

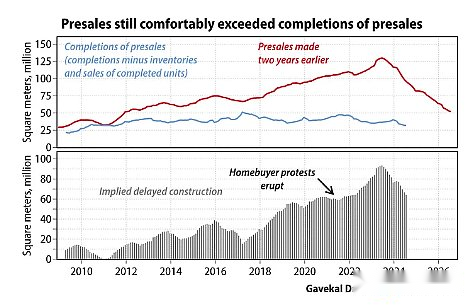

قبل مواصلة الجدول الزمني لهذه القصة ، أود أن أتحدث بسرعة عن Quirk الأقل شهرة في سوق العقارات الصينية وتأثيرها على أنواع مقاييس السياسة التي ستنهي الأزمة بنجاح.في الصين ، معظم الشقق هي منازل ما قبل البيع.يجب عليك دفع إيداع نقدي أولاً ثم دفع الرصيد بعد الحصول على الرهن العقاري قبل بضع سنوات من اكتمال العقار.في الأساس ، فإن مطور العقارات هو مشغل مخطط بونزي.سيتم استخدام الدفع الكامل للوحدات التي لم يتم تسليمها لدفع تكاليف الانتهاء من الوحدة القديمة.يستخدم مطورو العقارات أيضًا هذا الأموال المسبقة للبيع كضمان للحصول على ائتمان مصرفي لأنهم ما زالوا بحاجة إلى المزيد من الأموال لإكمال المشاريع القديمة القديمة وشراء الأراضي من الحكومات المحلية للمشاريع الجديدة.

عندما طُلب من البنوك إبطاء القروض للمطورين المدين بشدة ، بدأ الناس يتساءلون عما إذا كان يمكن للمشترين الحصول على منازل غير مكتملة.إذا كانت العائلات الصينية العادية لا تعتقد أن مطوري العقارات سوف يكملون بناء منازلهم ، فلن يشتروا منازل ما قبل البيع.بدون صناديق ما قبل البيع ، لا يمكن لمطوري العقارات إكمال بناء المنازل القديمة.والنتيجة النهائية هي أن المطورين يجب أن يتوقفوا عن البناء ، والثقة في هيكل سوق العقارات بأكمله ينهار ، وسيعاني الجميع من خسائر.

استجابت الحكومة الصينية في وقت مبكر من الأزمة ، حيث أطلقت البنوك والحكومات المحلية لتقديم قروض لمطوري العقارات من أجل إكمال البناء.ومع ذلك ، هناك مشكلة وكيل ضخمة هنا.في حين أن الحكومة المركزية تتمتع بسلطة أعلى على الورق ، فإنها تعتمد على المسؤولين للمخاطرة بأوامرهم المهنية.

تخيل أنك تدير حكومة محلية.إذا كنت تقود النمو الاقتصادي ، فسيتم ترقيتك ، ولكن إذا خسرت المال ، فسيتم التحقيق فيه.عادة ما تظهر التحقيقات فجأة بعد سنوات من السلوك المشتبه به.لذلك ، لا توجد فائدة من المخاطرة ، وحتى إذا طلبت منك الحكومة المركزية الإقراض ، فلا يوجد شيء يمكنك القيام به.

تواصل الحكومة المركزية إصدار حصص أعلى ، مما يسمح لمطوري العقارات بالحصول على مزيد من الائتمان ، لكن هذه الاعتمادات لا يتم تفريقها.هناك خيار آخر للحكومة – سواء كانت مركزية أو محلية – للمشاركة في البناء ، مما يكمل ملايين المنازل غير المكتملة لاستعادة ثقة السوق.لم يفعلوا ذلك بعد ، أعتقد أنه بسبب حكومة مركزية من أعلى إلى أسفل ، فإن هذه المهمة معقدة للغاية بالنظر إلى ملايين الأقدام المربعة من المنازل التي تحتاج إلى إكمالها.

تواصل الحكومة المركزية إصدار حصص أعلى ، مما يسمح لمطوري العقارات بالحصول على مزيد من الائتمان ، لكن هذه الاعتمادات لا يتم تفريقها.هناك خيار آخر للحكومة – سواء كانت مركزية أو محلية – للمشاركة في البناء ، مما يكمل ملايين المنازل غير المكتملة لاستعادة ثقة السوق.لم يفعلوا ذلك بعد ، أعتقد أنه بسبب حكومة مركزية من أعلى إلى أسفل ، فإن هذه المهمة معقدة للغاية بالنظر إلى ملايين الأقدام المربعة من المنازل التي تحتاج إلى إكمالها.

هذا يقودنا إلى اللحظة الحالية.باستخدام السياسات النقدية التقليدية ، قد يستغرق الأمر عقودًا لخفض الأسعار واستعادة الثقة.

هذا يقودنا إلى اللحظة الحالية.باستخدام السياسات النقدية التقليدية ، قد يستغرق الأمر عقودًا لخفض الأسعار واستعادة الثقة.

مع تباطؤ الاقتصاد الصيني بسرعة ، حان الوقت لنطلب من طبيب ساحرة علاجه.

إعادة التلاشي

دعنا نتصفح بعض المخططات المحبطة لنرى تأثير انفجار فقاعة العقارات على الاقتصاد الصيني.

عند الاستماع إلى تعليقات الاقتصاديين المتشائمة حول الاقتصاد الصيني ، قد تعتقد أن بكين كانت تقف ولا تفعل شيئًا.ولكن هذا ليس هو الحال.

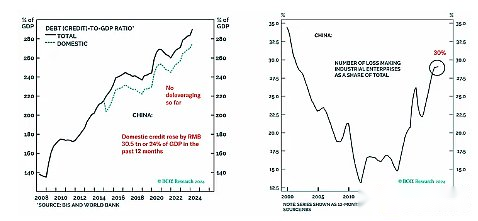

العدد المطلق لتدابير التحفيز المالية والنقدية ضخمة.ولكن نظرًا للسمات الإفراطية في الاقتصاد ، فإن هذه الأموال تكفي فقط للحفاظ على تشغيلها.إن ارتفاع نسبة الديون إلى الناتج المحلي الإجمالي (الصورة اليسرى) هي دليل على أن هذا يسمح للمؤسسات المملوكة للدولة بالزومبي بتغطية نفقاتهم (الصورة اليمنى) وتجنب تسريح العمال على نطاق واسع.

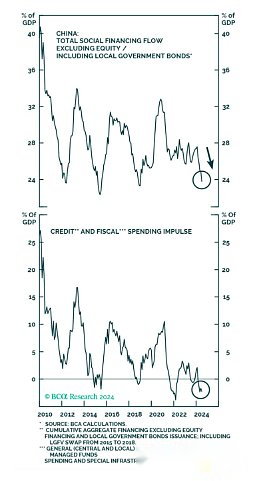

ولكن عندما سخرت من أكبر فقاعة عقارية في تاريخ البشرية ، فأنت بحاجة إلى العلاج الكيميائي لوقف الانكماش.كل شيء نسبي ، والتدابير الحالية ليست كافية لتوليد ائتمان إيجابي و/أو نبضات الإنفاق المالي نسبة إلى حجم الثقب الأسود الاقتصادي الذي تمزقه انهيار سوق العقارات.

ولكن عندما سخرت من أكبر فقاعة عقارية في تاريخ البشرية ، فأنت بحاجة إلى العلاج الكيميائي لوقف الانكماش.كل شيء نسبي ، والتدابير الحالية ليست كافية لتوليد ائتمان إيجابي و/أو نبضات الإنفاق المالي نسبة إلى حجم الثقب الأسود الاقتصادي الذي تمزقه انهيار سوق العقارات.

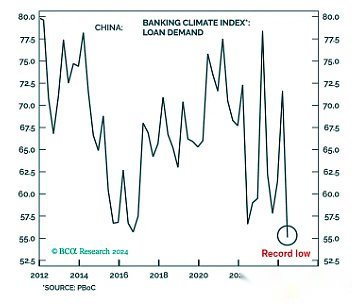

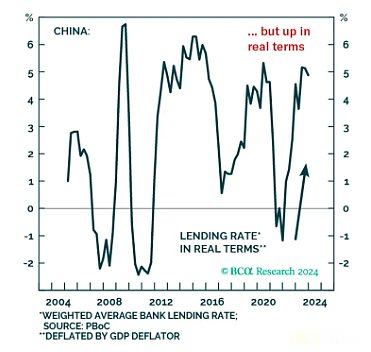

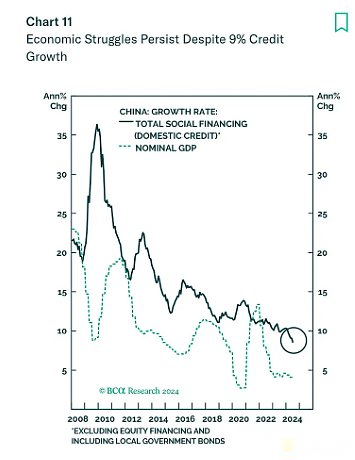

حتى مع كل هذه التدابير التحفيزية ، يظل الطلب على القروض في أدنى مستوى له على الإطلاق.وذلك لأن سعر الفائدة الحقيقي لا يزال مرتفعًا جدًا.

حتى مع كل هذه التدابير التحفيزية ، يظل الطلب على القروض في أدنى مستوى له على الإطلاق.وذلك لأن سعر الفائدة الحقيقي لا يزال مرتفعًا جدًا.

يعتبر نمو العملة الواسعة في الصين في أدنى مستوى تاريخي ، وقد تباطأ نمو الناتج المحلي الإجمالي الاسمي بشكل حاد.

يعتبر نمو العملة الواسعة في الصين في أدنى مستوى تاريخي ، وقد تباطأ نمو الناتج المحلي الإجمالي الاسمي بشكل حاد.

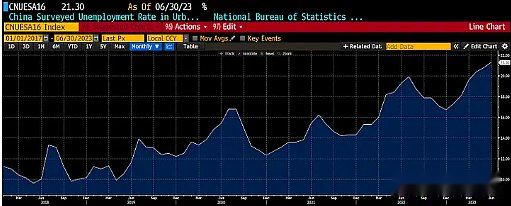

عندما يتقلص النشاط الاقتصادي عندما يزيل الانكماش بشكل مفرط ، فإن المشكلة الحقيقية التي تواجه الحكومة المركزية هي مجموعة من الشباب ، المتعلمين ، العاطلين عن العمل ، بدون عقار ، وليس جاذبية للجنس الآخر.

إذا كانت الصين هي الولايات المتحدة أو الاتحاد الأوروبي ، فستذهب إلى الحرب مع بلد آخر وترسل هؤلاء الشباب إلى مطاحن اللحوم في زمن الحرب.لكن المغامرات العسكرية الأجنبية على نطاق واسع ليست جينات الصين.تحتاج الصين إلى تنشيط الأنشطة الاقتصادية من خلال تنفيذ التخفيف الكمي وزيادة النمو النقدي الواسع حتى يتمكن الطلاب العاديون المتعلمون من الكلية من العثور على وظائف.

إذا كانت الصين هي الولايات المتحدة أو الاتحاد الأوروبي ، فستذهب إلى الحرب مع بلد آخر وترسل هؤلاء الشباب إلى مطاحن اللحوم في زمن الحرب.لكن المغامرات العسكرية الأجنبية على نطاق واسع ليست جينات الصين.تحتاج الصين إلى تنشيط الأنشطة الاقتصادية من خلال تنفيذ التخفيف الكمي وزيادة النمو النقدي الواسع حتى يتمكن الطلاب العاديون المتعلمون من الكلية من العثور على وظائف.

هذا الصيف ، قام بنك الشعب الصيني (PBOC) بتحديث مجموعة أدواته لتتمكن من بدء عمليات السوق المفتوحة في سوق السندات الحكومية.

سنقوم تدريجياً بتضمين تداول سندات الخزانة في السوق الثانوية في صندوق الأدوات الخاص بنا.في الآونة الأخيرة ، تولي هذا الأمر اهتمامًا كبيرًا بهذا الأمر ، ويتم إثراءه باستمرار وتحسين طريقة إصدار العملة الأساسية. انخفض وتم وضعه بنشاط من خلال عمليات السوق المفتوحة ، MLF وغيرها من الأدوات.

تجدر الإشارة إلى أن دمج معاملات سندات الخزانة في صندوق أدوات السياسة النقدية لا يعني التخفيف الكمي ، ولكن كقناة لإصدار أدوات العملة الأساسية وأدوات السيولة. لخلق بيئة سيولة جيدة.

موقف السياسة النقدية الحالية في الصين وتطور إطار السياسة النقدية المستقبلية

اليوم ، يعد التخفيف الكمي كلمة قذرة لأن الناس يعرفون أنه يعني التضخم ، وهذا أخبار سيئة وأسواق الدب.بغض النظر عن ما يريد بنك الصين الشعبي تسميته ، ابتداءً من شهر أغسطس ، قاموا بزيادة حيازات السندات الحكومية المحلية من 1.5 تريليون يوان إلى 4.6 تريليون يوان.هذه هي المرة الأولى التي يطبع فيها بنك الصين الشعبي الأموال لشراء سندات حكومية منذ عام 2007.

الطريقة الوحيدة للصين لرفع التحفيز المالي إلى المستوى اللازم للتخلص من فخ الانكماش هي إصدار كميات كبيرة من سندات الحكومة المحلية والمركزية.على الرغم من أن عائدات السندات في الصين في أدنى مستوى لها على الإطلاق ، إلا أنها لا تزال صارمة للغاية من وجهة نظر عملية.يجب أن ينخفض سعر العملة إلى الصفر ويجب أن يزداد عرض النقود بشكل كبير.لا يمكن تحقيق ذلك إلا إذا كان بنك الصين الشعبي ينفذ سياسات تخفيف كمية.

بدأ الاحتياطي الفيدرالي والبنك المركزي الأوروبي (ECB) وبنك اليابان (BOJ) التخفيف الكمي عن طريق شراء كمية صغيرة من السندات الحكومية.لكنهم آمنوا في النهاية بالدين وأصدروا مبلغًا كبيرًا من المال للتخلص من فخ الانكماش.الصين وبنك الصين الشعبي سيفعلون نفس الشيء.لا تدع التدخل المعتدل الأولي يخدعك – سيصدر بنك الشعب في الصين في نهاية المطاف عشرات تريليونات من يوان لضبط حجم الاقتصاد الصيني.

على وشك تنفيذ سياسات التخفيف الكمي في الصين ، ولكن هذا ليس سوى نصف النجاح.تحتاج البنوك إلى الإقراض مرة أخرى لدفع نمو مرتفع في الناتج المحلي الإجمالي الاسمي.

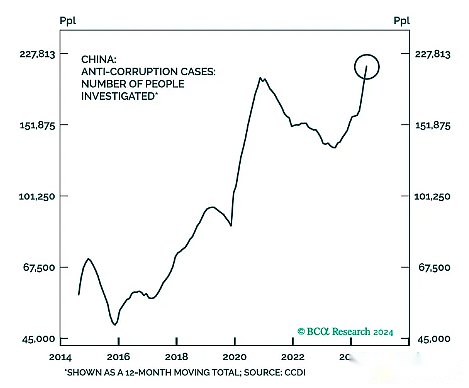

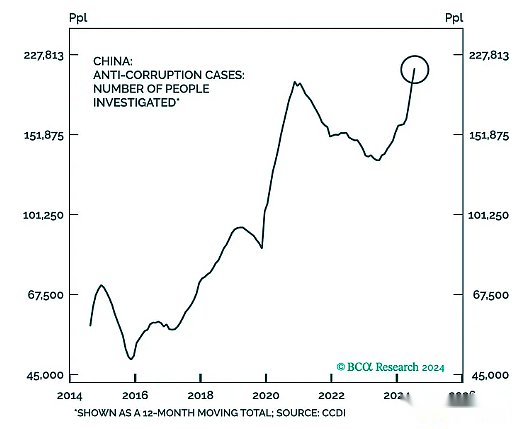

دعونا ننظر إلى الوراء في دوافع المديرين التنفيذيين للبنك المملوكة للدولة.إنهم لا يريدون إصدار عدد كبير من القروض الجديدة ، والتي يتحول بعضها حتما إلى ديون سيئة ، ويتم التحقيق فيها من أجل الفساد بعد بضع سنوات.إنهم بحاجة إلى معرفة أن الحكومة المركزية ستدعمهم.

دعونا ننظر إلى الوراء في دوافع المديرين التنفيذيين للبنك المملوكة للدولة.إنهم لا يريدون إصدار عدد كبير من القروض الجديدة ، والتي يتحول بعضها حتما إلى ديون سيئة ، ويتم التحقيق فيها من أجل الفساد بعد بضع سنوات.إنهم بحاجة إلى معرفة أن الحكومة المركزية ستدعمهم.

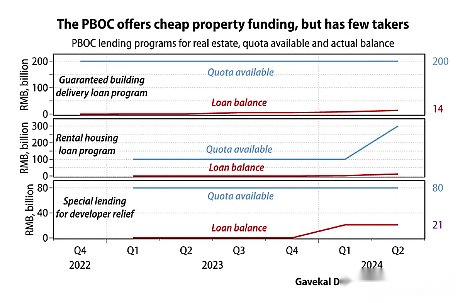

أحد العلامات على أن بنك الصين الشعبي سيشجع نمو الائتمان المصرفي هو أنه في سلسلة من تدابير السياسة النقدية الأخيرة ، أعلنت الحكومة الصينية أنها ستقترض الأموال وتؤدي إلى هذا رأس المال مباشرة في النظام المصرفي.بالنظر إلى أن جميع البنوك مملوكة للدولة ، فإن اقتراض الأموال من اليسار إلى اليمين نظري بعض الشيء.لكنني أعتقد أن هذا سطحي تمامًا.أظهرت الحكومة المركزية من خلال تصرفاتها أنه إذا زاد مديرو البنوك من نمو القروض ، فلن يواجهوا مخاطر شخصية.

في البيان الأخير ، ستغفر اللجنة المركزية للأخطاء التي ارتكبها مسؤولون أدنى في أفعالهم لتحسين الاقتصاد.من خلال القضاء على خطر الجشع الشخصي ، يمكن للمسؤولين البدء في الإقراض ، مع مقدار الإقراض بما يكفي لدفع التنمية الاقتصادية.

تبدو المقاييس المالية لبنك الصين التي تنطوي على قروض غير أداء (NPLS) مربكة بعض الشيء.وفقًا للبنك للتسويات الدولية ، بلغ متوسط قروض غير أداء في النظام المصرفي حوالي 22 ٪ بعد أزمة العقارات.أبلغ بنك الصين عن نسبة قرض غير عام 2 ٪ فقط.هل البنوك الصينية مميزة؟أنا لا أعتقد ذلك.هناك سبب يجعل البنوك الصينية ترغب فقط في الإقراض للمشاريع التي تدعمها الحكومة مباشرة.من منظور العملة المشفرة ، تخيل كتاب قروض للبنك الذي يتضمن فقط قروضًا إلى FTX ، و Three Arrows Capital ، و blockfi ، و Genesis ، و Voyager.إذا أبلغ البنك عن أدنى نسبة قرض غير أداء في أي بنك ، فهل ستظل تثق بهم بعد أن علمت أن جميع الشركات التي اقترضتها مفلسة؟من أجل إحياء روح الحيوان للصناعة المصرفية ، تحتاج الحكومة المركزية إلى إصلاح الميزانية العمومية للبنك من خلال حقن رأس المال.

تخبرني سياسة أخرى أن الحكومة المركزية على استعداد لتحرير البنوك حتى يتمكنوا من إصدار الائتمان على نطاق واسع ، وهو الحد الأقصى للمرتبات للمصرفيين.بسبب الطلبات الحكومية الأخيرة ، أعتقد أن الحد الأقصى لإجمالي تعويضات موظفي الخدمات المالية هو 420،000 دولار ، سواء كانوا يعملون في المؤسسات المملوكة للدولة أو البنوك الخاصة.لم يكن هناك مثل هذا القيود عندما قامت الولايات المتحدة بإنقاذ الصناعة المصرفية ؛تعرف الحكومة المركزية أن التضخم مربح للغاية للنظام المصرفي ، خاصة إذا كانت الحكومة تدعم أساسًا جميع القروض.كانوا يعلمون أيضًا أن الثروة لن تتلاشى ، مما تسبب في الغضب بين المدنيين.

تخبر الحكومة المركزية السوق بهدوء أنها تضخ أدوية العلاج الكيميائي النقدي.تحتاج فقط للاستماع.يعتقد العديد من المحللين أن أحد الآثار الجانبية هو انخفاض قيمة اليوان مقابل الدولار الأمريكي.

RMB

كتب راسل نابير مقالًا ممتازًا يشرح سبب اعتقاده أن الصين مستعدة ومستعدة لحقن نفسه في السياسة النقدية التي وصفتها في القسم السابق.كما يعتقد أن الصين سوف تتسامح مع انخفاض قيمة RMB بسبب الزيادة الحادة في إمدادات RMB.لا أعرف ما إذا كنت أعتقد أن الحكومة المركزية على استعداد للسماح لـ RMB بالانخفاض بشكل كبير ، لأنها ستؤدي إلى رحلة رأس المال.لكنني لا أعتقد أن اليوان سوف ينخفض كثيرًا ضد الدولار الأمريكي.لذلك ، لن يتم اختبار هذا التنبؤ.

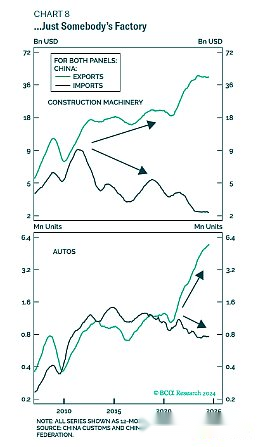

نعلم جميعًا أن الصين هي مصنع العالم.لذلك ، استمر فائض التجارة في الصين في الوصول إلى مستويات قياسية.ولكن إذا قمت بدراسة البيانات بعناية ، فستجد أن فائض الصين التجاري (تصدير ناقص الواردات) قد زاد ليس لأن الصادرات قد زادت ، ولكن لأن شدة الاستيراد للاقتصاد الصيني تنخفض ، ويمكن أن تدفع الصين بالدولار الأمريكي بدلاً من دولارات الولايات المتحدة. نسبة أكبر من البضائع المستوردة.

لتوضيح افتراضي ، افترض أن الصين في البداية كان إجمالي تصدير شهري قدره 100 دولار أمريكي وواردات بقيمة 50 دولارًا أمريكيًا ؛الآن ، انخفضت شدة الاستيراد لاقتصاد التصدير – على سبيل المثال ، اعتادت الصين على شراء قطع غيار السيارات من الخارج ، ولكن الآن يتم إنتاج معظم الأجزاء محليًا.حتى لو لم يزداد حجم السلع المصدرة ، فإن فائض التجارة سيرتفع.لتحقيق نفس القيمة البالغة 100 دولار ، تحتاج فقط إلى استيراد 25 دولارًا.نتيجة لذلك ، ارتفع الفائض إلى 75 دولار.الطريقة الثانية لارتفاع الفائض هي ما إذا كان حجم الاستيراد هو نفسه ، ولكن الآن يتم دفع نصف الواردات بالربون في RMB.سيؤدي ذلك أيضًا إلى تقليل الواردات إلى 25 دولارًا ، في حين أن الفائض سيزيد إلى 75 دولارًا.

يوضح الرسم البياني أعلاه كيف تصدر الصين المزيد من آلات البناء والسيارات عن طريق تقليل الواردات.

السلعة التي تفتقر إليها الصين أكثر هي الطاقة ، ولكن الآن يمكن للصين استخدام RMB بدلاً من الدولار الأمريكي لشراء السلع من بلدان مثل المملكة العربية السعودية وروسيا.

لا يمكن للصين أن تقرر شروط التجارة حتى يسرق الغرب الدولار الروسي/اليورو وتفرض عقوبات بعد اندلاع الحرب الأوكرانية في فبراير 2022.لكن الآن ، ليس لدى روسيا أي خيار سوى الدفع في RMB كما هو مطلوب وتوفير الطاقة للصين بسعر مخفض.

لا يمكن للصين أن تقرر شروط التجارة حتى يسرق الغرب الدولار الروسي/اليورو وتفرض عقوبات بعد اندلاع الحرب الأوكرانية في فبراير 2022.لكن الآن ، ليس لدى روسيا أي خيار سوى الدفع في RMB كما هو مطلوب وتوفير الطاقة للصين بسعر مخفض.

نظرًا لأن الصين تزيد من إمدادات RMB المحلية وتعزز النمو الاقتصادي ، فإن التضخم سيرتفع حتماً.ومع ذلك ، بالنظر إلى أن الصين تنتج المزيد من السلع محليًا ودفع تكاليف الطاقة مع RMB ، فإن ارتفاع التضخم لن يؤدي إلى انخفاض كبير في RMB مقابل الدولار الأمريكي ، كما كان عليه الحال.

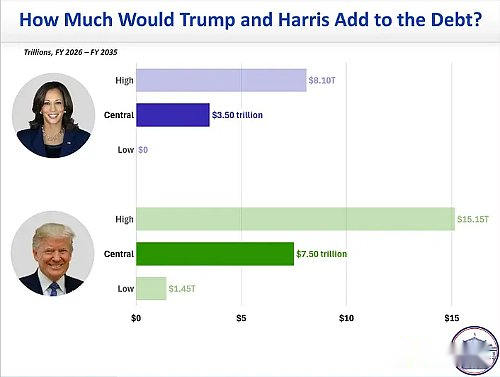

السبب الأخير الذي يجعل RMB لن ينخفض بشكل كبير هو أنه على الرغم من أن تعويذة الصين موجودة ، فإن الولايات المتحدة ستنفذ سياسة صناعية لضعف الدولار ، بغض النظر عمن يفوز بالانتخابات الرئاسية.أعلم أن ترامب وهاريس يحاولان جذب انتباه الناس إلى خلافاتهم ، لكنهما سيطبعان الأموال بشكل أساسي وتوزيع الأموال على القطاعات الصناعية الرئيسية في الولايات المتحدة.

لا أوافق بالضرورة على أن هاريس سينفق أقل من ترامب ، ولكن بغض النظر عمن سيفوز ، فإننا نتحدث عن تريليونات الدولارات في عرض أموال إضافي في الأسواق في السنوات القادمة.هذا سيؤدي بالتأكيد إلى ضعف هيكلي بالدولار الأمريكي.

لن تشعر الصين بالآثار الجانبية السلبية للعملات المحلية عند تنفيذ سياسة الترويج هذه.هناك علامات واضحة لطباعة الصين كمية كبيرة من RMB.ما هو الترياق للمدنيين الذين سيشهدون نمو خلق الائتمان (وهذا لا يعتمد بالضرورة على تعزيز الاقتصاد الحقيقي)؟بيتكوين!

تعال على Bitcoin – دعنا نذهب Bitcoin

الصينيون هي واحدة من أكثر الدول الحيلة على الأرض.نظرًا لأن الحكومة المركزية تشجع أسعار الأصول على الارتفاع ، فلن يسمحوا بمدخراتها الثمينة في RMB.Bitcoin ليس مفهومًا غير مألوف لسكان المدن ذات الدخل المتوسط والعالي على طول الساحل.في حين أن التبادلات ممنوعة من تقديم أزواج تداول البيتكوين/Renminbi المرئية ، فإن Bitcoin و Cryptocurrency لا تزال مزدهرة في الصين.

عاد السوق إلى أصوله كنظير إلى نظير (P2P).في الماضي ، عندما سيطرت البورصات الصينية الثلاثة الرئيسية (Okcoin الآن على OKX و Huobi و Bitcoin China) ، كان دائمًا يمثل تحديًا للاستثمار في حسابات التبادل مع RMB.في بعض الأحيان ، يمكن للمستخدمين تحويل الأموال مباشرة من حساباتهم المصرفية الصينية المحلية ، بينما يتعين عليهم في بعض الأحيان أن يمروا بمخطط قسائم معقد.في أي حال ، وجد الصينيون طرقًا لنقل اليوان من حساباتهم المصرفية المحلية إلى التبادل للتداول.

الآن ، أسمع أن الصين مرة أخرى لديها سوق P2P نابض بالحياة.جميع التبادلات الفورية الآسيوية الرئيسية ، مثل Binance و OKX و BYBIT ، تقوم بأعمال تجارية كبيرة في البر الرئيسي.تعمل هذه التبادلات على لوحات رسائل P2P حيث يساعدون المتداولين المحليين الأشخاص في تداول العملات المشفرة.انها مثل نسخة صينية من المحليين.المفتاح هو أنه بالنسبة للصينيين الطموحين ، من السهل نسبيًا تداول RMB للعملة المشفرة.

قد يكون السبب في أن الصين تغلق أزواج Bitcoin/RMB (أنا فقط أخمن هنا) لأنها لا تريد إنذار الدخان ، مما يعرض تأثير خطط استهلاك العملات.قد تحفز هذه التنبيهات المستثمرين على اختيار Bitcoin كمتجر للقيمة بدلاً من الأسهم أو العقارات.بالنظر إلى أن الحكومة الصينية تعرف أنها لا يمكن أن تحظر عملة البيتكوين وأن ملكية عملات البيتكوين والعملات المشفرة لا يتم حظرها في الصين (على عكس بعض المطالبات الإعلامية المسلحة) ، فإن الحكومة المركزية تفضل إبعادها عن رؤية الناس وعقلهم.لذلك إذا كان تنبؤي صحيحًا ، فلن يكون لدي إحصاء واضح يتتبع بوضوح تدفق RMB في النظام البيئي Bitcoin.بصرف النظر عن الصليب الأخضر ، لا يمكنني إلا أن أعرف أن التغييرات تحدث من خلال كلمة شفهية.

من المؤكد أنه لن يكون هناك تدفق للأموال لصناديق تجارة البيتكوين (ETFs) المدرجة في هونغ كونغ.إذا كانت الأموال تتدفق إلى سوق هونغ كونغ من خلال الأسهم ، فلن يتم استخدامها لشراء الأسهم المحلية أو العقارات.هذا هو السبب في أن البر الرئيسي سيتم منعهم من شراء صناديق الاستثمار المتداولة في هونغ كونغ بيتكوين.تعازي لجميع المصدرين الذين يدفعون رسوم إعلانات باهظة الثمن في محطات مترو هونغ كونغ – لن تجعل الحكومة المركزية من السهل على الناس الوصول إلى البيتكوين.

على الرغم من أنني لا أملك منتجات تتبع Bitcoin المدرجة محليًا أو مخططات تدفق من أسعار Bitcoin/RMB للمراجعة ، إلا أنني أعرف أن الأسهم والعقارات لا تؤدي أداءً في الميزانية العمومية للبنك المركزي.

فيما يلي مخطط من Bitcoin (White) ، Gold (Gold) ، S&P 500 (Green) ، ومؤشر أسعار العقارات في الولايات المتحدة Keith Schiller (Magenta) ، وكلها مقسومة على مؤشر ميزانية الاحتياطي الفيدرالي البالغ 100.تتفوق Bitcoin على جميع الأصول المحفوفة بالمخاطر الأخرى ، لذلك لا يمكنك حتى التمييز بين عوائد الأصول الأخرى على المحور الأيمن.

فيما يلي مخطط من Bitcoin (White) ، Gold (Gold) ، S&P 500 (Green) ، ومؤشر أسعار العقارات في الولايات المتحدة Keith Schiller (Magenta) ، وكلها مقسومة على مؤشر ميزانية الاحتياطي الفيدرالي البالغ 100.تتفوق Bitcoin على جميع الأصول المحفوفة بالمخاطر الأخرى ، لذلك لا يمكنك حتى التمييز بين عوائد الأصول الأخرى على المحور الأيمن.

كما تعلمون ، هذا هو الرسم البياني المفضل لدي.لا يمكن لأي فئة من أصول المخاطر الرئيسية أداء أفضل في مواجهة انخفاض العملة مثل Bitcoin.يعرف المستثمرون هذا غريزيًا ، وعندما تفكر في كيفية حماية القوة الشرائية للمدخرات ، سوف تحدق Bitcoin بك مثل Kwisatz Haderach.

بالنسبة لأولئك الذين يعتقدون أن السوق سيتعرف على الفور على المستقبل ويعزز Bitcoin وفقًا لذلك ، يؤسفني أن نخذلك.سيستغرق الأمر بعض الوقت حتى يتسارع بنك الصين الشعبي ونمو الائتمان المصرفي مرة أخرى.العلاج الكيميائي يستغرق وقتًا لقتل المرضى.خلال هذه المراحل الأولية ، استجاب المودعون الصينيون كما كنت أتوقع: شراء الأسهم المحلية في البيع والشقق المخفضة بشكل كبير.

حتى الآن ، كان الاقتصاديون متشائمين بشأن حجم وحجم حزمة التحفيز ، والتي توفر فرصة رائعة للشراء.لأنه عندما يقرر الأشخاص الأثرياء العاديون في المناطق الساحلية أنه يجب عليهم حمل البيتكوين بغض النظر عن سعر RMB ، فإن التقلب الصاعد لبيتكوين برايس سيعود إلى أغسطس 2015 ، عندما تم إهمال Bitcoin فجأة من قبل بنك الصين الشعبي من 135 دولارًا إلى 600 دولار – في أقل من ثلاثة أشهر ، زاد سعر البيتكوين تقريبًا بمقدار 5 مرات.