「川普帳戶」:一場重塑美國財富與未來的國家對賭

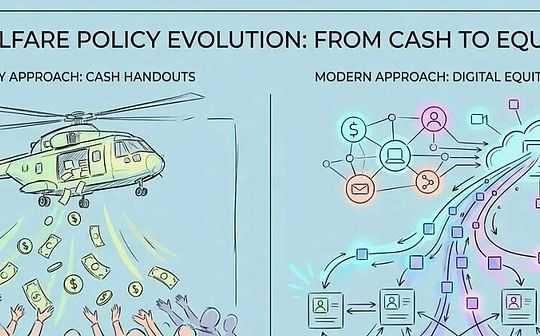

在瞬息萬變的全球經濟格局中,一個名為「川普帳戶」的計劃正悄然興起,它不僅僅是一項福利政策,更是一場深刻改變我們對財富、不平等乃至國家未來面貌認知的宏大社會實驗。它代表著從傳統的「直升機撒錢」到顛覆性的「直升機股權」的轉變,將下一代的經濟命運與資本市場表現緊密相連。

如果這個政策落實到位,從現在開始到 18 年後這段時間,會一直提供流動性給美國股市,最近不出,對大盤算是個利好。

從「直升機撒錢」到「直升機股權」

過去半個世紀,政府對經濟的幹預屢見不鮮。從凱恩斯的需求側管理到金融危機時的量化寬鬆,聯邦政府似乎習慣於通過直接向民眾發放現金來刺激消費、拉動總需求。2008年的退稅支票、2020年的疫情紓困金,都遵循著這一邏輯。然而,「川普帳戶」的出現,打破了這一傳統思維,引入了「直升機股權」這一全新概念。

「川普帳戶」不再滿足於解決眼前的燃眉之急,它的野心更大。它試圖通過 強制性的資產鎖定 和 長周期的複利效應 ,將我們下一代的經濟命運,直接錨定在資本市場的表現之上。

想像一下,每個新出生的美國公民都將收到聯邦政府贈予的1000美元「種子資金」。這筆錢並非用於即時消費,而是被強制投入股市,並在受益人成年之前,任何人都不得動用。此外,戴爾家族還慷慨捐贈了62.5億美元,為在此之前出生的孩子提供了股權形式的「種子資金」。這標誌著「所有權社會」理念從政治口號走向具體金融基礎設施的宏大工程。

「川普帳戶」的政策架構與運作機制

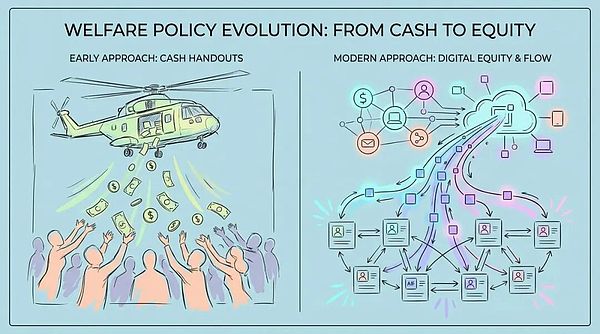

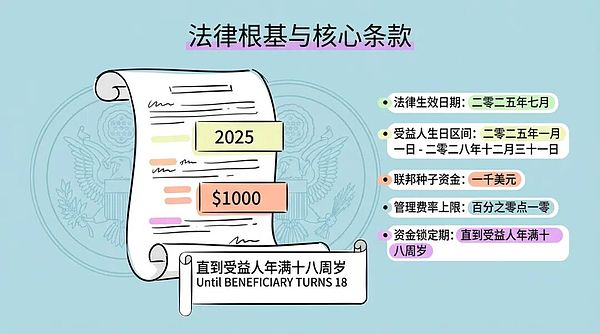

「川普帳戶」的法律基礎源於2025年7月生效的一項稅收與支出法案。該法案設計了一種 具有稅收優勢 的投資工具,類似羅斯個人退休帳戶,但在受益人年齡和資金提取方面有更嚴格的限制。

其核心條款包括:

-

受益人範圍 :2025年1月1日至2028年12月31日期間出生的每一位擁有社會安全號碼的美國新生兒。

-

聯邦種子資金 :美國財政部一次性存入1000美元。

-

管理與費用 :資金由財政部統籌管理,私營金融機構具體運作,年管理費率上限不得超過

0.10%。 -

資金鎖定期 :強制鎖定至受益人年滿18周歲,除非受益人死亡或遭受嚴重殘疾。這一長達18年的鎖定期,旨在充分利用複利效應,確保資金的「資本」屬性不被異化。

然而,法案存在一個明顯的代際斷層,僅覆蓋了2025年後的新生兒,對在此之前出生的兒童缺乏聯邦資金支持。這可能導致同家庭不同年齡的孩子面臨差異化的國家待遇。正是此時,麥可·戴爾和蘇珊·戴爾夫婦的巨額捐贈填補了這一空白,開創了私營資本直接介入國家福利分配的先例。

戴爾計劃的算法分配與挑戰

戴爾的捐贈並非普惠,而是通過 精密的地理與經濟算法 進行定向投放。兒童需滿足以下條件才能獲得250美元的「戴爾種子資金」:

-

年齡在10歲及以下(即出生於2025年1月1日之前)。

-

居住在家庭收入中位數低於15萬美元的郵政編碼區域內。

-

未獲得聯邦政府1000美元資助。

這形成了一個 三級分層 的「直升機股權」體系:

-

第一級 :2025-2028年新生兒,聯邦財政部提供1000美元,普惠性。

-

第二級 :10歲以下存量兒童,戴爾基金會提供250美元,有居住地收入中位數限制。

-

第三級 :10歲以上或高收入地區的兒童,無資助。

戴爾的介入標誌著福利政策邏輯的重大轉變——從稅收調節轉向依賴超級富豪的「慈善資本」。這種基於郵政編碼的算法分配,雖旨在提高資金精準度,但也帶來了新的公平性問題,例如「紳士化誤判」和「高成本陷阱」,可能導致部分低收入家庭被排除在外。

持續注資與超級個人退休帳戶

「川普帳戶」的長期效力在於其 持續注資能力 。它允許每年最高5000美元的額外供款,並在2027年後隨通脹調整。資金來源多元化:

-

家庭可使用稅後收入供款,增值享受 稅收遞延待遇 。

-

僱主每年可為員工子女帳戶貢獻最高2500美元,不計入員工應納稅收入,形成新的 免稅薪酬福利 。

-

地方政府及其他慈善機構也可注資,且不佔用年度上限。

這種結構實質上是一個針對未成年人的「超級個人退休帳戶」。當受益人年滿18歲時,帳戶將轉換為傳統的個人退休帳戶,資金可用於高等教育、首次購房或創業。非特定用途提取則需繳納所得稅甚至罰款。這種「鎖定」與「稅收優惠」雙重機制,強制執行了長周期的資本積累。

強制投資與市場影響:一場資產通脹的對賭

「川普帳戶」最引人注目的特徵在於其 強制投資指令 :法案要求資金必須投資於追蹤美國股市大盤的指數基金,如標普500指數。這將數百萬美國兒童的未來財富與華爾街表現綁定,並向市場引入了規模龐大的、對價格不敏感的被動買盤。

「無彈性市場假說」 表明,股票市場需求彈性遠低於傳統假設。每流入一美元資金,可能導致市場總市值增加五美元甚至更多。

我們可以估算,若美國每年出生約350萬新生兒,聯邦種子資金每年將向市場注入35億美元。若加上戴爾捐贈和數百萬家庭的追加供款,這將形成一股持續、巨大的資金流。這些資金的流入不受估值影響,而是由法律和人口出生率決定,無論市場繁榮或衰退,資金都會持續買入標普500指數成分股。

這種機制可能會 加劇市場的「頭部效應」 ,使新增資金不成比例地流向蘋果、微軟、英偉達等巨頭。學術研究已證實,被動投資會顯著推高大盤股價格,且這種推升往往與基本面脫節。因此,「川普帳戶」可能在無意中成為巨頭企業股價的助推器,強化市場集中度。

「川普帳戶」也是一場關於 資產通脹 的對賭。「直升機撒錢」引發消費品通脹,而「直升機股權」則直接作用於資產價格。批評者認為,政策本質上是補貼資產持有者,通過人為增加股票需求,在供給不變甚至減少的情況下,推高資產價格。

這形成了一個 自我強化的反饋循環 :聯邦資金與家庭儲蓄強制買入股票,推高股價;企業管理層看到股價上漲,更傾向於通過股票回購而非分紅來回饋股東;回購減少流通股供給,配合帳戶的持續買入需求,進一步推高股價。

這實際上是一場國家對賭:它賭的是這種金融工程能夠持續創造帳面財富,且不會在未來某個節點發生災難性的估值回歸。

受益人的序列風險與慈善治理的新挑戰

對於受益人而言,這場對賭的最大風險在於 「序列風險」 。與新加坡公積金提供保證利率不同,「川普帳戶」將所有市場風險轉移給個人。試想「2043年問題」:2025年出生的孩子在2043年成年時,若恰逢市場大崩盤,他們的「國家嫁妝」將瞬間縮水。目前的法案未明確是否包含類似「目標日期基金」的自動減倉機制,這使得受益人面臨極端的尾部風險。

戴爾家族的介入不僅是捐款,更代表了一種 「慈善治理」 的新模式。通過設定「15萬美元中位數收入」的郵編門檻,戴爾基金會實際上在執行準政府職能,決定誰有資格獲得福利。這種大數據治理雖精準,但也存在「紳士化誤判」和「高成本陷阱」等缺陷。

當國家福利政策依賴私人慈善家來填補空白時,社會契約的性質就發生了改變。福利不再是基於公民身份的法定權利,而變成了基於富人善意的施捨。這種模式短期內或能解決資金問題,但長期可能削弱公共福利體系的穩定性和可預測性。

國際經驗的啟示:英國、新加坡與「嬰兒債券」

為了更清晰地理解「川普帳戶」的利弊,我們可以將其置於全球資產為本福利政策的坐標系中進行對比。

-

英國「兒童信託基金」的教訓 :2002-2011年間,英國實施的兒童信託基金,雖自動開設,但仍有超過75.8萬個帳戶在孩子成年時處於「無人認領」狀態,涉及14億英鎊。這警示我們,「川普帳戶」的「選擇加入」機制,疊加長達18年的遺忘期,可能導致數百萬最需要的低收入兒童最終無法觸及這筆財富。

-

新加坡「中央公積金」的強制整合 :新加坡強制要求高達工資37%的供款率,並將資金與住房、醫療等生活基礎設施緊密掛鈎,提供2.5%至4%的無風險保底利率。相比之下,「川普帳戶」缺乏這種全生命周期的整合與風險兜底,更像一個孤立的儲蓄罐,而非社會保障體系。

-

「嬰兒債券」的理念對立 :由科裡·布克等民主黨人提出的「嬰兒債券」方案,主張根據家庭財富狀況進行級差撥款,以縮小貧富差距。而「川普帳戶」提供平等的聯邦種子資金,卻允許富裕家庭每年額外投入5000美元進行免稅增值。批評者認為,這實際上是在利用公共資金建立有利於富人的稅收庇護所,最終可能 加劇而非縮小貧富差距 。

我們可以通過數學模型推演:若年化回報率為7%,低收入家庭兒童即使獲得1250美元種子資金,若無力供款,18年後帳戶總值可能僅約4200美元。而高收入家庭兒童,若獲得聯邦1000美元種子資金並每年頂格供款5000美元,18年後帳戶總值可能接近20萬美元。兩者之間可能存在46倍的巨大差距。

福利削減與未來情景推演

批評者擔憂,「川普帳戶」的設立並非單純的「加法」,而是未來福利「減法」的前奏。政策制定者可能會以「每個人都有股票帳戶」為由,削減社會保障或其他福利開支。現有報導指出,相關立法中包含了削減醫療補助和食品券的條款。這意味著用「未來的大餅」換取「現在的麵包」,對於處於生存邊緣的家庭而言,這是一種極其危險的交換。

基於當前數據與歷史經驗,我們可以對「川普帳戶」的未來進行三種情景的兵棋推演:

-

情景A:所有權社會的黃金時代(牛市情景) :

-

前提 :未來20年美國經濟強勁增長,AI技術帶來生產力躍升,標普500指數年化回報率超8%。

-

結果 :普遍資產增值,緩解階級矛盾,年輕人對資本主義制度支持率上升。

-

政治影響 :共和黨「投資者階級」戰略大獲全勝,鞏固右翼政治版圖。

-

情景B:失去的二十年(滯脹情景) :

-

前提 :美國陷入長期滯脹,或股市估值因被動資金推高后發生劇烈回歸。通脹率抵消名義回報。

-

結果 :帳戶購買力縮水,普通家庭遭受重創。

-

政治影響 :「國家騙局」論調盛行,社會對金融體系信任崩塌,民粹主義抬頭。

-

情景C:行政泥潭與沉睡資產(英國情景) :

-

前提 :複雜表格阻礙低收入家庭開戶,私營管理機構缺乏動力服務小額帳戶。

-

結果 :數百萬帳戶休眠,華爾街金融機構通過管理費侵蝕「無主資產」。

-

政治影響 :政策被視為累退的財政補貼,引發關於官僚主義和金融掠奪的批判。

結語:鎖定未來,股權與機遇的對賭

「川普帳戶」及其背後的「直升機股權」理念,是一次深刻的美國國家治理邏輯重構。它試圖通過金融複利的力量,將每一個公民都轉化為資本市場的利益相關者。

這場對賭的核心在於三個假設:

-

市場假設 :美國股市將永遠是財富創造的高效機器,而非賭場。

-

行為假設 :所有家庭,無論貧富,都能具備管理長周期資產的認知與耐心。

-

社會假設 :資產所有權能夠替代收入再分配,成為解決不平等的終極方案。

戴爾的捐贈為計劃注入了燃料,但也暴露了其依賴私人資本修補公共制度的脆弱性。如果成功,它可能造就一代擁有資產的中產階級;如果失敗,它將把整整一代人的經濟安全感埋葬在K線圖的波動之中。

這不再是簡單的「撒錢」,這是在 「撒股權」 。它不僅重新定義了福利,也試圖重新定義公民與資本主義的關係。在這場長達18年的鎖定期中,被鎖定的不僅僅是資金,還有美國社會對於「機會」二字的全部想像。