作者:Cole

在風起雲湧的加密世界中, 比特幣和以太坊是萬眾矚目的明星,而穩定幣(如 USDT 和 USDC)則是這個龐大生態系統的「血液」、「燃料」和「籌碼」 。 它們串聯起一切,是交易者躲避波動的避風港,也是 DeFi(去中心化金融)世界的底層結算工具。

你可能每天都在使用它們,但有沒有想過一個最基本的問題:

你將 1 美元交給發行方(比如 Circle),換回 1 個 USDC 代幣。你持有這個代幣,不產生任何利息。當你換回美元時,你拿回的也僅僅是 1 美元。

然而,這些發行方卻賺得盆滿缽滿。 Circle 在 2024 年的收入高達 17 億美元,而 Tether 更是在 2024 年創下了 130 億美元的驚人利潤 。

這筆錢……是從哪裡來的? 我們來一起看看穩定幣系統的運作方式,以及誰是這場盛宴的真正贏家。

01 核心「印鈔機」

穩定幣發行方的商業模式,簡單到近乎「無聊」,但又因其規模而無比強大。它本質上是一種古老的金融模式: 玩轉「浮存金」 。

這就像一家銀行吸收了活期存款,或是一個貨幣市場基金(MMF),但關鍵區別在於——它 不需要為這些「存款」(你持有的穩定幣)支付一分錢利息 。

在零利率時代(2022 年之前),這個模式幾乎賺不到錢。但 隨著美聯儲近年的瘋狂加息,美國國債收益率飆升 。Circle 和 Tether 的利潤也隨之「原地起飛」。

毫不誇張地說,這些穩定幣巨頭數十億美元的估值, 本質上是 對美聯儲「在更長時間內保持更高利率」這一宏觀政策的「槓桿押注」 。 美聯儲的每一次加息,都像是對這個行業的一次直接「補貼」。如果美聯儲未來重返零利率,這些發行方的核心收入將瞬間蒸發。

當然,除了利息,發行方還有第二收入來源: 機構手續費 ;

-

Circle (USDC) : 為了讓 Coinbase 這樣的大客戶更願意使用,Circle 的鑄造(存錢)是免費的。只有當機構每天贖回(取錢)的金額過大時(超過 200 萬美元),才會象徵性地收一點費用。Circle 的策略是: 最大化儲備金的規模 (做大「浮存金」的盤子)。

-

Tether (USDT) : Tether 則更為「雁過拔毛」。機構客戶無論是鑄造還是贖回,Tether 都要收取 0.1% 的費用(最低 10 萬美元起)。Tether 的策略是: 最大化每一筆交易的收入 (利息和手續費我全都要)。

02 Circle vs. Tether的戰略對決

雖然商業模式基石相同,但 Circle 和 Tether 在如何管理那上千億美元的儲備金上,卻走了兩條截然相反的道路。這造就了它們截然不同的風險、透明度和盈利狀況。

Circle (USDC) 的合規與透明

Circle 竭力將自己打造成一個值得信賴、擁抱監管的「乖學生」。它的策略核心 不是「請你相信我」,而是「請你相信貝萊德」 。

Circle 的儲備金結構極其保守和透明。它沒有自己下場去管理那幾百億美元,而是選擇將這份信任「外包」給了全球最大的資產管理公司—— 貝萊德(BlackRock) 。

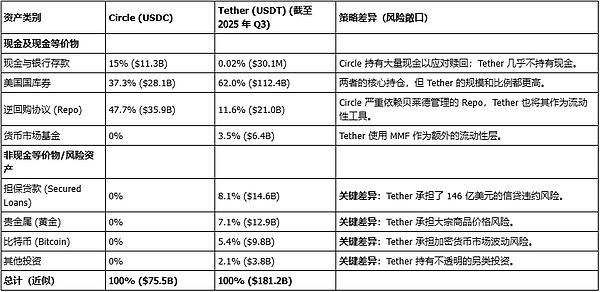

Circle 的大部分儲備金被存放在一個名為「Circle 儲備基金」(代碼 USDXX)的工具中。這是一個在美國 SEC 註冊的政府貨幣市場基金,由貝萊德全權管理。根據 2025 年 11 月的數據,這個基金的投資組合無聊到極致: 55.8% 的美國國債回購協議和 44.2% 的美國國債 。

-

Circle 的潛臺詞是 : 「各位機構和監管者,你們擔心的儲備金安全問題,我解決了。我的錢不是放在某個神秘的銀行帳戶裡,而是由貝萊德在一個受 SEC 監管的基金裡幫我管著,買的都是最安全的美國國債。」

這是一種高明的戰略防禦。Circle 犧牲了部分潛在收益(它需要向貝萊德支付管理費),以換取機構和監管的長期信任。

Tether (USDT) 的激進與暴利

如果說 Circle 是個嚴謹的會計,那麼 Tether 就是個激進的對衝基金經理。

Tether 在透明度上一直備受詬病(它依賴 BDO 的「鑑證報告」,而非全面的財務審計),但它的投資策略卻遠比 Circle 激進、多元,也因此帶來了驚人的盈利。

讓我們看看 Tether 截至 2025 年第三季度的儲備金裡都裝了些什麼:

-

「常規」部分(像 Circle 一樣) :美國國庫券(1124 億美元)、隔夜逆回購(180 億美元)、貨幣市場基金(64 億美元)。

-

「激進」部分(Circle 絕不會碰) :

貴金屬(黃金) :129 億美元;

比特幣 :98 億美元;

擔保貸款 :146 億美元;

其他投資 :38 億美元。

看明白了嗎?Tether 不僅在賺美國國債的利息,它還在同時承擔著 大宗商品風險(黃金)、加密貨幣波動風險(比特幣)和信用違約風險(那 146 億美元的神秘貸款) 。

Tether 的運作方式根本不是貨幣市場基金,它更像一個「內部對衝基金」,而它的資金來源,就是全球用戶持有的、無息的 USDT。

這就是 Tether 能在 2024 年實現 130 億美元利潤的秘密。它不僅吃利息,還在賭比特幣和黃金的資本利得,同時通過放貸獲取更高的風險收益。

這也解釋了 Tether 為何如此強調它的「超額儲備」(或稱「淨資產」,截至 2024 年 8 月為 119 億美元 )。這筆錢並不是可以隨意分配的「利潤」,它是一個「資本緩衝墊」,是 Tether 必須預留的「防雷基金」 。它必須用這筆錢來吸收其風險資產(比特幣、貸款)可能帶來的潛在巨額損失,以防止 USDT「脫錨」。 Tether 必須 保持高利潤,才能支撐得起它高風險的資產遊戲。

Circle及Tether儲備資產構成對比(數據截至 2025 年第三/四季度)

03 利潤去哪兒了?

這數百億的利潤,是如何被分配的?這再次揭示了兩家公司的巨大差異。

Circle (USDC) 的「枷鎖」:與 Coinbase 的昂貴分帳

Circle 雖然收入(Revenue)很高,但其淨利潤(Profit)卻一直被一項巨大的成本所拖累——那就是它與Coinbase達成的收入分成協議。

Circle 和 Coinbase(USDC 的聯合創始方) 早在 2018 年就達成協議,雙方同意 分享 USDC 儲備金產生的利息收入。 Coinbase 能獲得「剩餘支付基礎」的 50%。

這份協議是按 Coinbase 平臺上的 USDC 持有量來計算的。但到了 2024 年,Coinbase 平臺上的 USDC 僅佔總流通量的約 20%,但這份早年的「陳舊」協議卻使其有權拿走總儲備金收入的約 50% 至 55%。

這項分銷成本 「 侵蝕了 Circle 的大部分利潤 」 。Circle 支付給 Coinbase 的收入比例從 2022 年的 32% 飆升至 2024 年的 54% 。在 2025 年第二季度,Circle 總收入 6.58 億美元,但光是「分銷、交易和其他成本」就高達 4.07 億美元 。

因此, Coinbase 不僅僅是 Circle 的合作夥伴,它更像是 USDC 核心收入流的「合成股權持有人」。 Coinbase 既是 Circle 最大的分銷渠道,也是其最大的成本負擔。

Tether (USDT) 的「黑匣子」

Tether 的利潤分配則是一個完全不透明的「黑匣子」。

Tether (USDT) 由一家在英屬維京群島(BVI)註冊的私營公司iFinex擁有。iFinex 同時還擁有並運營著著名的加密貨幣交易所Bitfinex。

Tether報告的130億美元利潤,全部流入了母公司iFinex。

作為一家私營公司,iFinex不需要像上市公司 Circle那樣公布詳細的成本和股息。但根據歷史記錄和公開信息,這些錢有三個去向:

-

股東分紅 : iFinex(Bitfinex)有著向其私人股東(如 Giancarlo Devasini 等高管 )支付巨額股息的歷史(例如 2017 年就支付了2.46億美元)。

-

留存為資本緩衝 : 如前所述,Tether 將巨額利潤(例如119億美元)作為「淨資產」 留存在帳面上,以對衝其持有的比特幣和貸款等風險資產。

-

戰略投資(或內部騰挪) : Tether/iFinex 正在利用這些利潤進行多元化投資,高調進軍人工智慧、可再生能源和比特幣挖礦等新領域。並且,Tether 和 Bitfinex 之間長期存在著複雜的內部資金往來(例如著名的 Crypto Capital 窟窿事件)。

因此, Circle 的利潤分配是 公開的、昂貴的、且被(Coinbase)鎖定的 。而 Tether 的利潤分配是 不透明的、自由裁量的 ,並完全由 iFinex 的內部少數人控制,這些錢正在成為其建立下一個商業帝國的彈藥。

04 普通玩家如何「分一杯羹」?

既然發行方吃掉了所有的國債利息,那麼作為穩定幣的持有者,我們(加密玩家)又是如何在這個生態中賺錢的?

我們能賺的錢,不 來自發行方,而是來自 其他加密用戶的需求 ,通過提供服務(流動性、貸款)並承擔鏈上風險來獲取收益。

主要有三種玩法:

策略 1:借貸(Lending)

-

玩法 : 你將你的 USDC 或 USDT 存入算法貨幣市場,比如 Aave或 Compound 。

-

誰付你錢? : 借款人。他們通常是需要加槓桿的交易者,或是急需現金但又不想出售手中比特幣/以太坊的「囤幣黨」。

-

如何運作 : Aave 和 Compound 這樣的協議會自動撮合借貸,根據市場供需實時調整利率。你(貸方)賺取大部分利息,協議財庫抽取一小部分。

策略 2:提供流動性

-

玩法 : 你將你的穩定幣(通常是 USDC/USDT 或 USDC/DAI 這樣的交易對)存入去中心化交易所(DEX)的「流動性池」中。

-

王牌平臺 :Curve Finance

Curve 是專為穩定幣之間(例如 USDC 換 USDT)的兌換而設計的 ,其算法能做到極低的滑點(價差)。

誰付你錢? :交易者。 每當有人在 Curve 上用 USDC 換 USDT,他們需要支付一筆極小的手續費(例如 0.04% )。這筆費用會按比例分給你。

額外獎勵 : 為了激勵你提供流動性,Curve 還會額外「空投」你其治理代幣(CRV)作為獎勵 。

-

為什麼受歡迎? : 由於池子裡都是錨定1美元的穩定幣,你幾乎不用承擔「無常損失」(Impermanent Loss)的風險,使其成為理想的「收租」策略。

策略3:收益耕作(Yield Farming)

-

玩法 : 這是指各種更複雜的「套娃」策略,以追求收益最大化。

-

舉個例子 : 你可以

1) 將 USDC 存入 Aave;

2) 以這筆 USDC 為抵押,借出 ETH;

3) 將借來的 ETH 投入到其他高收益的池子裡。

-

風險 : 這是風險最高的玩法。你面臨智能合約被黑客攻擊的風險、抵押品(ETH)價格暴跌被清算的風險 ,以及協議獎勵突然枯竭的風險。

05 小結

歸根結底,穩定幣的故事是「 兩種經濟 」的故事。

第一種是私密的、鏈下的盛宴 : 發行方(Tether/Circle)將你我「閒置」的儲備金投入美國國債,並將由此產生的數十億利息與他們的股東和企業盟友(如 Coinbase)瓜分,而代幣持有者一無所獲。

第二種經濟則是我們自己構建的——那個充滿活力的、鏈上的 DeFi 世界 。 在這裡,用戶通過借貸和提供流動性,從其他用戶支付的費用和利息中賺取收益。

這揭示了行業的核心諷刺: 一個去中心化的生態系統,其「血液」卻由高度中心化、追求利潤最大化的「銀行」所供應 。 這個龐大帝國的未來懸於兩大支柱之上: 一是發行方賴以生存的高利率宏觀環境;二是 DeFi 用戶對投機和槓桿的持續需求 。

這兩大支柱能持續多久,或許才是這個萬億賽道真正的終極問題 。