作者:GMF Research

【編者按」2000年前後,以朗訊、思科為代表的美國電信基礎設施行業經歷了從高增到崩盤的轉變。在這篇報告中,我們深度回顧2000年電信行業特別是朗訊的崩盤,並與今天的AI生態進行風險維度的對比。

我們認為, 當下AI生態與2000年相比存在三大共性,脆弱性已初步顯現 。 但供應鏈金融是行業周期的放大器而非導火索,資本支出需求的下降才是致命一擊。短期看,考慮到美聯儲的相對寬鬆立場和GPU供不應求的現狀,預計市場熱情還將持續一段時間。 長期看,按當前最樂觀的AI資本開支預期反推,意味著AI必須獲得自工業革命以來人類最偉大的成功 。

本文包括6個部分,第一部分回顧2000年電信泡沫的三個成因;第二部分簡述泡沫破滅後的三個階段以及市場指徵;第三部分詳細討論朗訊的供應鏈金融崩盤案例;第四部分解構當前AI領域的循環融資生態,並分析它與2000年的三大相似點;第五部分討論四點值得樂觀的理由;第六部分總結。

一、2000年電信泡沫的成因

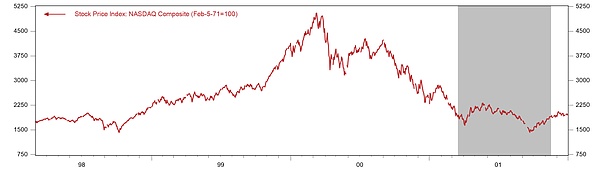

2000年3月10號,Nasdaq指數攀升至5048.6點,在短短一個季度內加速衝頂暴漲40%,彼時行業巨頭思科(Cisco)市值一度超過5000億美元,而朗訊(Lucent)市值也一度高達2400億美元。但隨後科技股價格觸頂暴跌,至2001年3月,納指在短短1年時間內跌去60%,至2002年最低點累計最大跌幅達78%,電信和網際網路泡沫宣告破滅。個股更是慘不忍睹,Cisco從2000年高點80美元/股跌至2001年底的15美元左右,Lucent從1999年峰值65美元跌至2002年的不足1美元,損失超過98%。整個電信設備行業在2001-2003年累計裁員超過50萬人。

事後回看,這場泡沫是監管變革、技術進步和貨幣政策寬鬆的共同結果 。

圖1:納斯達克指數

數據來源:Haver,GMF Research

1)監管:《電信法案》引入過量競爭

1996年《電信法案》是泡沫形成最直接的政策催化劑 。 法案的核心目標是打破AT&T分拆後形成的區域貝爾公司(RBOCs)在本地電話服務的壟斷,明確宣示”讓任何企業都可進入任何通信業務,讓任何通信業務都可在任何市場與任何競爭對手競爭”。為實現這一目標,法案要求在位運營商(ILECs)必須允許新進入者在”技術上任何可行的接入點”實現互聯互通,以批發價格向競爭性本地交換運營商(CLECs)轉售服務,並提供”非歧視性的網絡元素解綁接入”。這些條款本意是降低市場進入門檻,但在實踐中卻將進入門檻降至幾乎為零,任何擁有資本的企業都認為自己能夠挑戰傳統運營商。

法案通過後的五年內,美國湧現出超過300家CLECs,競相在本地電話市場分一杯羹 。 這些新進入者從資本市場籌集了數百億美元,承諾通過新技術和更優服務擊敗傳統運營商。然而問題在於市場容量小於新增供給:美國本地電話服務是一個年收入約1000億美元的成熟市場,增長潛力有限,卻湧入了試圖瓜分這塊蛋糕的數百個玩家。更嚴重的是,多數CLECs缺乏真正的技術優勢或成本優勢,它們的商業模式建立在監管套利而非價值創造之上——通過以低於零售價的批發價格租用在位運營商的網絡,然後加價轉售給終端客戶。這種模式因競爭極其激烈因此難以盈利。到2002年,超過三分之二的CLECs已申請破產或被迫退出市場,行業累計虧損超過500億美元。

2)投資:「鋪設再多光纖也不為過」

「網際網路流量每90天翻倍」成為當時電信行業的信條 。 從 1994 年到 1996 年,美國網際網路流量從每月 16.3 太比特增長到 1500 太比特(Odlyzko,2002)。這使得市場對帶寬和光纖需求的增速出現了前所未有的樂觀預期, 「網際網路流量每90天翻倍」成為當時最熱門的說法。 它最早出現在1990年代中期的行業報告中,隨後通過分析師報告和媒體報導病毒式傳播。如果這一估算是真實的,那麼需求每年增長16倍,任何當前的產能都將在幾個月內耗盡,鋪設再多光纖都不為過。 WorldCom CEO Bernard Ebbers在投資者會議上宣稱”我們正在建設的不是為今天而是為未來十年的需求”,Global Crossing的招股說明書承諾其光纖網絡將在2005年前完全飽和使用 。

但當時有不少研究均指出需求增長並沒這麼瘋狂 。 貝爾實驗室研究員Andrew Odlyzko通過分析實際流量數據發現,儘管1995-1996年的一段短期時間中確實發生過「90天翻倍」的爆炸式增長,但1996年之後美國主幹網流量的真實增長速度僅為每年100%。他進一步指出,”90天翻倍”的說法源於對局部數據的誤讀和行業參與者的自利宣傳。但其文章發表時泡沫已接近頂峰,害怕錯過(FOMO)情緒濃厚,文章並未引起廣泛討論。

更致命的是,技術進步導致供給擴張遠超需求 。 密集波分復用(DWDM)技術的成熟使得單根光纖可以同時傳輸數十個甚至數百個不同波長的信號。根據1995-2000年的技術演進,DWDM系統容量從最初的4-8個波長激增至128個波長,相當於將單根光纖的容量提升16-32倍(常規商業系統),先進系統甚至達到128-160倍。

結果是光纖鋪設和浪費都來到了驚人規模 。 1996-2001年間,僅美國就鋪設了超過8000萬英裡的光纖——足以繞地球3200圈或往返月球170次。 然而到2002年,行業分析顯示僅有5-10%的光纖被”點亮”投入使用, 超過90%成為”暗光纖”(dark fiber)永久埋在地下或海底。 《連線》雜誌在2001年的一篇報導中尖銳指出:”矽谷經濟遵循供給創造需求的規律。可惜這對光纖不適用。”(The silicon economy obeys the law that supply creates demand. Too bad it’s not true for fiber.)。

事後看,技術進步確實發生,但市場對進度和商業化時間的誤判使得革命轉化為金融災難 。 網際網路用戶從1995年的1600萬增至2000年的3.6億,年均增長70%。但用戶增長不等於帶寬需求同步增長:早期應用以文本和圖片為主;流媒體視頻等高帶寬應用要到2000年代中後期才普及。1990年代末的需求預測存在兩個關鍵錯誤:用戶將無限增長,且每用戶帶寬需求快速增長。現實是用戶增長在2000年後放緩,而高帶寬應用普及比預期晚了5-7年。

3)貨幣:格林斯潘未能及時遏制「非理性繁榮」

1990年代中後期,寬鬆貨幣環境助推了電信泡沫 。 自1987年就任美聯儲主席以來,格林斯潘的所謂「格林斯潘下跌保護」(Greenspan Put)逐步為市場所認識。 其含義是,在金融市場遭遇危機 時迅速降息 以支撐經濟和股市,而在資產泡沫膨脹之際則保持觀望 。 這種政策不對稱性使投資者相信下行風險將由美聯儲承擔,從而傾向於採取更具冒險性的投資策略。同時,美國經濟在1991年至2000年間經歷了戰後最長的擴張周期,失業率降至4%以下,通脹率維持溫和。在此「金髮姑娘經濟」(Goldilocks economy)背景下,格林斯潘將聯邦基金利率保持在相對低位:1993年至1994年短暫加息後,1995年至1999年政策利率穩定在4.75%至6%的區間,實際利率(扣除通脹)處於2%至3%的歷史低水平

特別的,格林斯潘對泡沫態度搖擺,其警告未能轉化為實質政策 。 1996年12月5日,他在華盛頓發表了著名的「非理性繁榮」(irrational exuberance)演講,質疑股市估值是否已脫離基本面:「我們如何判斷非理性繁榮已過度推高資產價格?」這一表述立即引發全球股市動蕩。然而其並未改變相對寬鬆的政策基調,1998年長期資本管理公司(LTCM)危機後,格林斯潘降息75個基點,但市場隨機指出這並無必要,長端美債利率反而大幅上行。這些幹預措施反覆向市場傳達「美聯儲將提供支撐」的信號,進一步強化了投資者的冒險傾向。直至2000年初泡沫膨脹至極限時,格林斯潘才啟動加息周期,但反而成為刺破泡沫的導火索。

二、泡沫破滅的三個階段與相應指徵

2000年前後的泡沫破滅大致分為三個階段,每個階段的信號和表徵各不相同。

1)宏觀:貨幣緊縮與總需求初步惡化

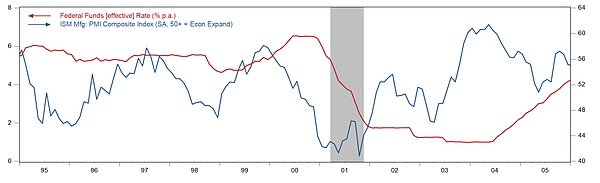

貨幣政策轉向構成泡沫破裂的宏觀觸發器 。 2000年1月14日美聯儲主席格林斯潘發表演講警告”財富效應”(wealth effect)引發的資產泡沫和通脹風險,道瓊工業指數當日見頂,美聯儲隨後在2000年上半年將政策利率由4.75%提升至6.5%,幅度達175個基點。2000年3月納斯達克指數迅速反轉,3-4月間網際網路明星股Yahoo下跌30%、eBay和Amazon跌幅達40-50%、Akamai和Commerce One單月暴跌超70%。 這輪股市崩盤不僅衝擊了投資者情緒,更重要的是「摧毀」了電信運營商的股權融資渠道,使其難以繼續支撐網絡建設投資,導致資本支出計劃被迫削減 。 債券融資成本同樣快速增加,電信運營商的信用利差擴大,高收益債券發行困難,依賴債務擴張的商業模式難以為繼。

從總量經濟數據看,製造業PMI在2000年8月的顯著下滑提供了宏觀經濟減速的明確證據 。自1999年末, ISM PMI正式見頂回落。然而這在當時被產業界視為周期性波動而非結構性轉折,市場對設備製造商的盈利預期尚未調整,標普500甚至在2000年9月接近再創新高。但隨後PMI在2000年下半年加速下降,至2001年初跌至42左右的「製造業深度衰退」區間,市場這才意識到電信行業的下行實際上是結構性惡化。

圖2:美聯儲政策利率和PMI

數據來源:Haver,GMF Research

2)業績預警:資本開支計劃下修和企業營收預警

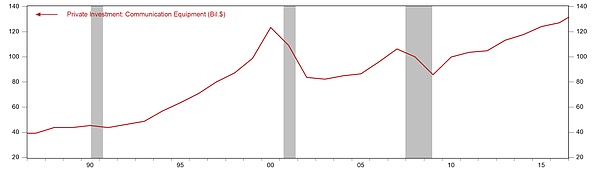

通信設備公司在 2001 年和 2002 年新經濟崩潰時都經歷了劇烈的下滑,重要原因是美國電信業資本設備支出(CAPEX)出現急劇下滑。1995-2000 年,通訊領域資本開支年複合增長率達到 23%,而 2000-2003 年則下降了 28%。前期的過度投資使美國企業整體的通信設備投資經歷了漫長的低迷期,直到15年後的2015年才超過了2000年的水平。

圖3:美國企業電信設備投資(Bil USD)

數據來源:Haver,GMF Research

朗訊在2000年1月6日發布的業績預警是電信設備產業鏈最早的微觀警報 。 公司宣布2000財年Q1每股收益較預期低約30%。其股價當日暴跌28%從72.38美元跌至52美元,單日市值蒸發超200億美元。CEO Richard McGinn承認”我們顯然對本季度的業績感到失望”(We are clearly disappointed),但公司發言人堅稱”這不是需求問題,而是執行問題。這只是路上的一個顛簸”(This is not an issue of demand…This is a bump in the road)。 事實上, 直到2000年7月20日的第二次預警,Lucent管理層才確認需求下滑是結構性趨勢。較年初峰值累計下跌超50%。 事後看,1月的這次預警是整個產業鏈最早的”煤礦金絲雀” 。

思科在2001年2月首次未達業績預期標誌著設備商龍頭淪陷 。 公司公布2001財年Q2每股收益僅比預期少1美分,收入67.5億美元低於預期的70-72億美元。CEO John Chambers警告”1月的業務比我們預期的更具挑戰性”(more challenging than we anticipated)。然而就在兩個月前的12月4日,Chambers還豪言”我從未對我們整個行業或Cisco的未來如此樂觀”(I have never been more optimistic)。首席戰略官Mike Volpi在2000年11月仍堅稱”我們沒有看到任何放緩跡象”(We haven’t seen any sign of a slowdown)。

這一階段,企業IT支出和電信運營商資本開支在2001年斷崖式下跌 。 電信運營商的資本開支削減劇烈,1999-2000年光纖人均投資超500美元、累計人均數千美元的投資狂潮戛然而止。WorldCom等運營商前期大量負債,債務壓力和融資困境迫使其將資本開支削減50%以上。Cisco的訂單儲備在2001年初還創歷史新高,到3月已轉化為過剩庫存,Lucent的新訂單在2001財年下降超40%。

3)崩盤:庫存減記、信貸壞帳飆升以及會計欺詐曝光

Cisco在2001年3月宣布22.5億美元庫存核銷標誌災難正式到來 。 Cisco被譽為擁有最先進的虛擬供應鏈和實時IT系統。然而這套系統建立在致命假設之上:需求將以30-50%年增長率無限延續。事後分析顯示Cisco”從未建立模型來預測這種規模的事件”,預測系統中完全沒有納入下行情景。退休高管Selby Wellman回憶2000年夏天:”我們的預測仍然高得驚人。我們想確保增長強勁,所以我們大量訂貨”。 供應鏈的”牛鞭效應”放大了庫存災難。 Cisco的製造合作夥伴Solectron CEO Ajay Shah解釋了訂單重複計算的機制:”人們看到短缺就直覺地預測更高。採購需要100個零件,但他們知道如果要100個只會得到80個,所以他們要120個才能得到100個”。內部案例研究顯示,當某個產品團隊實際需要10000個單元時,三個獨立供應商各自生產10000個單元,造成三倍庫存堆積。更嚴重的是大量產品為客戶定製無法轉售,技術迭代又使過時庫存迅速貶值,結果是天量庫存遭遇減記。

供應商融資的大規模壞帳,使多年積累的利潤被客戶違約一朝侵蝕殆盡 。 朗訊、Nortel、Cisco三家合計承諾提供給下遊企業的信貸總額超過130億美元。這種供應商融資的邏輯是在資本市場狂熱期借錢給現金流緊張的運營商購買自己的設備,短期內刺激收入增長,且在會計上作為應收帳款而非貸款處理,掩蓋了其信用風險本質。當2001年WorldCom、Global Crossing等大型客戶陷入財務困境並最終破產時,設備商的應收帳款大規模轉為壞帳。在下一部分中,我們會詳細介紹朗訊的案例。

會計欺詐的大規模暴露給這場泡沫的棺材釘上了最後一根釘子 。 WorldCom從2000年底開始將資本支出計入費用項目虛增利潤,內部審計在2002年5月發現異常並上報董事會,6月SEC啟動調查,7月21日WorldCom申請破產成為當時美國歷史上最大破產案,涉及資產1070億美元、負債410億美元。Enron通過數百個關聯方特殊目的實體(SPE)隱藏債務並虛構利潤,使用按市值計價(mark-to-market)會計將未來20年合同的估計利潤立即確認為當期收入。2001年7月Enron收入同比翻倍而行業普遍收縮,8月CEO Jeffrey Skilling突然辭職並拋售3500萬美元股票,10月宣布重述財報將1997-2000年利潤下調5.86億美元約23%,12月2日申請破產。同期SEC調查顯示,朗訊在2000財年不當確認6.79億美元收入,Nortel在2000-2001年虛增收入超過30億美元,Qwest Communications虛增收入超過30億美元。 統計顯示2000-2002年間超過30家主要電信和網絡設備公司被迫重述財報,累計調減利潤超過1000億美元。

三、對供應商金融(Vendor Financing)的回顧——以朗訊(Lucent)為例

首先需要強調的是,供應商信貸不是「洪水猛獸」,也並不總是泡沫的代名詞,其在資本密集型行業中廣泛應用 。 例如,在設備租賃行業,如重型機械領域,供應商如卡特彼勒通過信貸支持客戶採購;在農業設備行業,約翰迪爾等公司使用這一模式幫助農民購買農機。DataIntelo估算,2024年全球供應商融資市場規模約2200億美元,預計未來10年複合增長率8.2%。話雖如此,朗訊的案例仍然值得回顧,因為它凸顯了供應商信貸對周期上下行的放大效應。

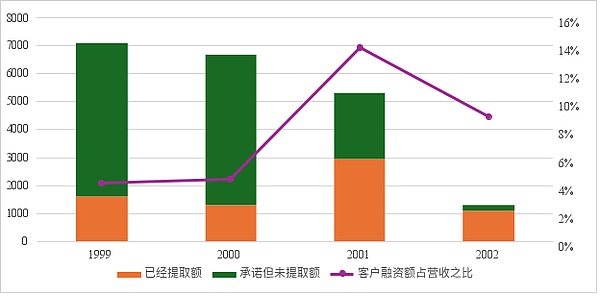

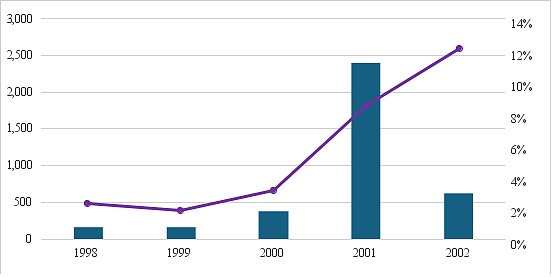

朗訊供應商信貸佔營收之比一度超過10% 。 1999 年,朗訊是世界最大的電信設備公司,收入達 383 億美元,僱傭員工 15.3 萬人。為了從競爭對手手中奪取CLECs的訂單,Lucent採取了極具侵略性的「供應商信貸」(Vendor Financing)策略——公司不僅銷售設備,還為客戶提供貸款融資。這 有兩個好處。一是長期鎖定了下遊客戶需求,自己的訂單有保障。二是解決了下遊初創客戶缺錢且融資難的問題。 到1999財年末,Lucent已承諾向客戶提供高達71億美元的供應商融資,其中16億美元已被提取用於購買Lucent設備,佔其當年營收的4.2%。 而到了2001年,被提取的客戶信貸總額已經升至29.6億,佔營收之比來到13.9%。也就是說,朗訊每出售100美元的商品,其中大約14元是來自於自己的「墊資」。

圖4:朗訊客戶信貸餘額(Mil USD)及已提取額佔營收比例

數據來源:Lucent 10-K,GMF Research

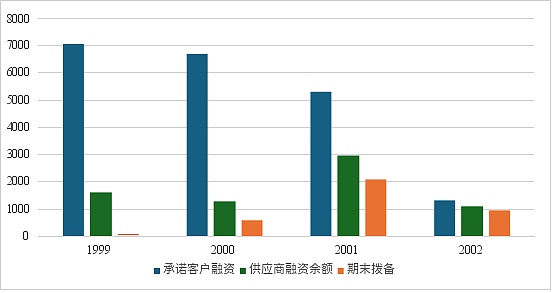

從風險的角度看,供應商金融是上遊設備生產商用「自己的錢來完成自己的KPI」,實際上是將下遊的營收風險轉嫁到自己身上 。 在2000年至2003年間,至少有47家CLECs申請破產,包括Covad、Northpoint和Winstar等知名企業。泡沫破裂後,以朗訊為代表的設備製造商遭受了巨大損失。 具體而言,朗訊遭遇了災難性的 「三重減記」 。

第一個「減記」是供應商融資壞帳的減記 。1999年,朗訊的供應商貸款撥備很少,僅有3400萬美元,佔總營收之比不足0.1%。但2000開始,隨著明星客戶WinStar、NorthPoint的相繼破產,Lucent的供應商貸款的撥備數額快速上升,2000年就飆升至6.04億,相當於其當年營收的2.1%, 至2001年激增250%至驚人的21.2億,相當於Lucent當年總營收的9.9%, 使Lucent在2001財年淨虧損166億美元。從撥備佔存量貸款的比重看,2000-2002年期間,Lucent發放的貸款中分別有46.5%、71.3%和86.7%被計入撥備。 換句話說,至2002年時,Lucent發放的100元貸款中有87塊錢變成了壞帳。 特別的,在客戶破產時,由於行業不景氣+前期過度投入,因此作為抵押品的網絡設備幾乎「毫無價值」,貸款回收率格外低。

圖5:朗訊客戶信貸壞帳撥備餘額(Mil USD)

數據來源:Lucent 10-K , GMF Research

圖6:朗訊的供應商貸款撥備餘額佔營收之比

數據來源:Lucent 10-K , GMF Research

第二個「減記」是庫存減記 。供應商融資帶來的虛幻訂單景象,使Lucent管理層嚴重高估了下遊CLEC的真實需求。Lucent管理層在1999年底向市場和投資者暗示,約5.4億美元的未支取融資承諾預計在接下來12-18個月內被激活並用於採購其產品。其1999財年第一季度利潤超預期,第二季度利潤翻倍,整體營收增長27%至383億美元,淨收入48億美元,超出市場預期。在這種樂觀情緒下,朗訊也囤積了大量定製化光學和無線設備庫存用於未來銷售。至1999財年末,朗訊庫存總額達到42.4億美元。但這些庫存往往高度特定,無法輕易轉售給其他買家。自2000年開始,朗訊的庫存撥備迅速攀升。1999年,其庫存撥備餘額僅為7.09億美元,佔總營收之比約為1.9%, 但2000年升至8.92億美元,相當於其當年營收的3.1%,至2001年激增103%至18.14億美元,相當於朗訊當年總營收的8.5%。 從儲備佔存量庫存的比重看,2000-2002年期間,朗訊的庫存中分別有15.7%、49.8%和109.3%被計入儲備。其中在2001年, 朗訊單財年計提了額外24億美元的庫存減值儲備,相當於前一年庫存餘額的42.4%。

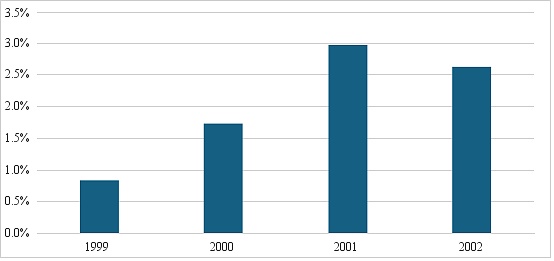

圖7:朗訊存貨佔營收之比

數據來源: Lucent 10-K , GMF Research

圖8:朗訊存貨撥備(Mil USD)及佔營收之比

數據來源:Lucent 10-K , GMF Research

第三個「減記」是應收帳款壞帳 。 朗訊在1999-2000財年通過賒銷設備和服務刺激收入增長,至1999財年末,其應收帳款淨額高達88億美元,2000年期間進一步增長至95.6億,應收帳款在總營收中的佔比分別達到23%和33%。。但隨著Global Crossing和WinStar等主要客戶財務惡化和下遊客戶破產潮湧現,朗訊的應收帳款撥備急劇增加,1999年僅為3.2億美元,佔總營收之比約為0.8%,但2000年升至5.0億美元,相當於其當年營收的1.5%。至2001年激增26%至6.3億美元,相當於朗訊當年總營收的3.0%。 2000-2002年期間,朗訊的應收帳款中分別有5.2%、13.8%和19.7%被計提了撥備。特別的,這些數字還低估了真實損失, 因為部分應收被Lucent出售給第三方金融機構以美化財報,而當客戶違約時,Lucent還需要承擔回購義務或擔保責任。

圖9:朗訊應收帳款餘額佔營收之比

數據來源:Lucent 10-K , GMF Research

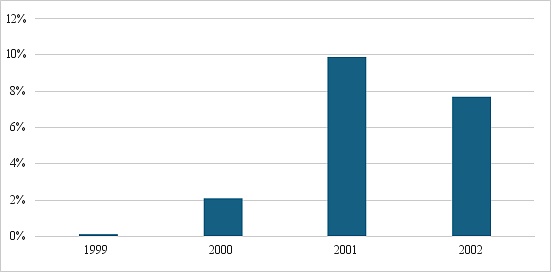

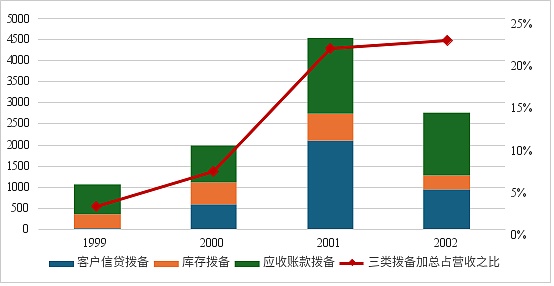

將上述三類減記合併來看, 朗訊的三類撥備合計從1999年末的10.6億美元激增至2001年的45.6億美元,短短兩年間增幅達330%,佔Lucent營收的比例從2.8%暴升至21.4%。這大致意味著, Lucent在2001年獲取的每1美元營收中,平均大約2毛錢需要用於覆蓋各類資產減值。

圖10:朗訊三類撥備的總額及佔營收之比

數據來源:Lucent 10-K , GMF Research

四、當前AI領域循環信貸與2000年的三大相似點

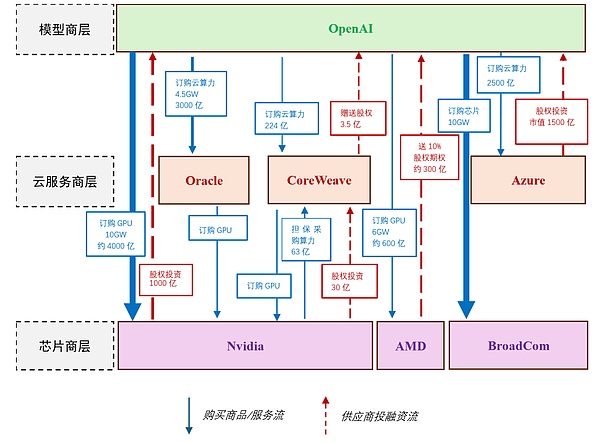

為了方便與2000年前後對比, 本文將當前AI領域的企業劃分為三個層級 。

第一層是模型商層(AI Model Providers),主要涉及AI模型的開發、訓練和部署 。 該層級的代表企業包括OpenAI、Anthropic、xAI和Mistral AI等。這些企業專注於創建大型語言模型(LLM)和生成式AI系統,其主要開支集中在計算資源採購上,包括向雲服務提供商租賃數據中心容量和向晶片製造商訂購GPU,這些開支往往佔總支出的70%以上。主要營收來源於API服務訂閱、企業級解決方案和許可協議。

第二層是雲服務商層(Cloud Infrastructure Providers),該層級為模型商提供計算基礎設施和服務 。 代表企業包括Oracle、CoreWeave、Microsoft Azure和Amazon Web Services(AWS)。這些企業構建和管理數據中心,其主要開支為硬體採購、能源消耗和維護(數據中心電力成本可佔總支出的40-50%)。主要營收來源於雲計算租賃和託管服務。

第三層級為晶片商層(Semiconductor Manufacturers),該層級聚焦於AI硬體的核心製造,提供計算能力的底層支持 。 代表企業包括NVIDIA、AMD、Broadcom和Intel。這些企業設計和生產GPU、加速器和處理器,其主要開支為研發創新和製造設施投資。主要營收來源於晶片銷售和相關生態服務。

圖11梳理了三層級的AI企業之間的產品服務訂購情況與承諾投資。 其中,藍色實線是商品(主要是晶片)和服務(雲計算服務)的提供箭頭,紅色虛線是投融資箭頭。基於這一整理, 我們認為, 從風險角度看,當前英偉達-OpenAI的AI生態與2000年朗訊-CLECs的電信設備生態存在至少三個重要相似點。

圖11:目前AI領域供應商循環融資

數據來源:網際網路,GMF Research

1)預期:都基於對下遊企業資本開支和營收能力的高度樂觀預期

90年代後期,「網際網路用量90天翻倍」的敘事使投資者們相信,光纖領域不存在「過度投資」。結果是,CLECs過度建設了 600億美元 的光纖產能,而泡沫破滅時已安裝光纖利用率不足 5% 。而今天,我們同樣聽到市場中存在很多樂觀表態,如「AI是新的電能,將重塑所有行業」以及「全球AI市場規模在未來幾年將達到萬億美元級別」等。黃仁勳在Nvidia 2025年Q2財報電話會議中的預期是 “在接下來的五年中,我們計劃通過Blackwell、Rubin和後續發展,有效地擴展到一個3至4萬億美元的AI基礎設施機會。我們只是處於這個擴展的初期階段。”

在這種樂觀情緒帶動下, 目前頭部AI企業的資本支出預期動輒以「千億」乃至「萬億」為單位,早已遠超單一企業支出的常規量級。 例如OpenAI與Oracle籤署的3000億美元雲計算協議,涉及4.5GW算力採購,是科技史上最大的單一雲服務合同之一,超過了2024年全球半導體行業年度資本支出。OpenAI向Nvidia採購10GW GPU系統自建數據中心,按400億美元/GW的晶片成本估算,則總支出可能超過4000億。此外,OpenAI還向AMD和Broadcom分別採購6GW和10GW的晶片,總計投入也將上千億。加總計算,這些協議的總價值累計超過1萬億美元。作為對比,2024年美國GDP中的信息處理設備投資總額也僅僅5000億美金,所有企業的投資總額(設備+廠房)也不過約4萬億美元。這些樂觀預期當然最終有可能實現, 但歷史的教訓是,風險往往不在於技術的最終可行性,而在於一旦階段性逆風到來,支撐技術生態的金融系統穩健性以及缺乏盈利基礎的下遊客戶的脆弱性。

2)融資:下遊企業都大量燒錢並高度依賴供應鏈融資

當年的下遊企業CLECs普遍依賴供應鏈融資和其他融資方式。 在1999 年,CLECs 的資本支出高達151 億美元,而同期營收僅為 63 億美元。這意味著它們每賺1美元,就要花 2.搞建設,超過 60% 的建設資金必須通過外部融資或債務來解決。今天,天文數字級別的資本支出更是遠超大模型企業的營收能力。以OpenAI為例,其2025年預計營收約130億,而未來10年預期的資本開支高達1萬億美元。這種使得其不得不依靠上遊企業提供的「供應鏈融資」,從而形成了循環融資生態。從目前AI領域的循環融資生態看,可大致分為兩個類型 。

一種是直接注資型。 Nvidia作為AI領域目前現金流最充沛的玩家,採取的是直接向客戶進行股權投資的策略。其對OpenAI、CoreWeave的(承諾)投資分別高達1000億美元和30億,以確保硬體訂單的優先權並向客戶提供部分所需資金。同時,它還向CoreWeave額外提供63億的擔保採購算力,相當於自己購買自己生產的晶片所對應的算力。

另一種是贈送股票型。AMD和CoreWeave這些資金相對稀缺、市場地位相對弱勢的玩家,採取的是”送股換訂單”策略。 AMD為了從Nvidia手中搶奪市場份額,向OpenAI發行了1.6億股低價認股權證,OpenAI憑此可獲得AMD約10%的股權。本質上,AMD是用未來股權稀釋換取當下訂單和市場地位。這些股權分批行權,與6GW GPU的部署進度掛鈎,最後一批需要AMD股價達到$600時才能完全釋放。按當前AMD市值計算,這批股權價值約300-400億。類似的,CoreWeave也在協議中提供3.5億美元股權作為對OpenAI這一大客戶的激勵。

3)集中度:上遊企業對單一行業的集中度非常高

對於當年的電信業而言,儘管下遊CLECs客戶相對分散,但其實高度同質化。 從1999年財報看,朗訊的前三大客戶(包括AT&T、Verizon和Sprint)總計貢獻了收入的37%,剩餘部分主要依賴CLECs如WinStar、NorthPoint和Covad等,這些客戶雖數量眾多但財務模式和行業風險敞口高度相似,一旦破產就會出現破產潮。到2002年,23家電信公司破產,總資產超過1000億美元。

目前AI領域更像是「寡頭競爭」格局,算力需求正快速向OpenAI集中。 以NVIDIA為例,前兩大客戶佔收入39%,前四大客戶佔46%,集中度明顯高於當年的朗訊。 特別的,近期報導顯示OpenAI在總算力需求中的佔比正在快速提升。 目前OpenAI向上遊廠商「承諾」採購的算力總量已經超過了50GW,其中包括與NVIDIA的10 GW GPU部署協議、與AMD的6 GW GPU供應協議、與Broadcom的10 GW自定義加速器訂單、與Oracle的4.5 GW雲計算服務,以及與CoreWeave的超過20GW計算能力採購。Sam Altman曾在採訪中表示,他希望在2033年獲得超過250吉瓦的算力,這相當於美國用電量的1/3。作為對比,2024年美國數據中心(包括人工智慧)的電力需求大約為30-50吉瓦, 換言之,OpenAI一家的承諾算力需求就將讓美國數據中心算力翻倍。 可見, 無論是當年完全競爭但高度同質化的CLECs,還是今天提供巨大訂單的寡頭客戶,一旦面臨行業下行、技術迭代失敗或資金斷裂,對上遊供應商的衝擊都將是單點且致命的。

五、四點值得樂觀的理由

儘管和2000年有相似點,但也有理由對今天的AI更樂觀一些。

一是今天AI行業的模型巨頭的財務狀況要好於2000年的CLECs 。 CLECs提供的服務是標準化的光纖連接和語音/數據傳輸,缺乏護城河,競爭的唯一因素是網絡規模和價格,這導致價格戰和利潤率崩潰,結果是CLECs的財務健康狀況普遍糟糕,平均債務股權比率超過5:1,且大多處於負現金流和虧損中,高度依賴外部資金維持運營。與CLECs相比,OpenAI儘管同樣處於虧損狀態,但護城河更深、壟斷能力更強且營收狀況更好。而其他模型巨頭則普遍具有「金主爸爸」,例如Anthropic背靠Amazon和Google,xAI有Elon Musk支持,財務壓力也相對樂觀。特別的, 儘管AI下遊企業依賴上遊的供應鏈融資,但主要以股權而非2000年那樣的貸款(AMD向OpenAI發行的是認股權證,NVIDIA向OpenAI進行的是股權投資),因此不容易出現朗訊、思科那樣的一次性天量信貸撥備。

二是暫時沒有看到2000年那樣的「掠奪性貸款」 。 當年不僅是CLECs之間競爭激烈, 思科、朗訊等上遊廠商同樣高度競爭,使得其貸款政策格外激進、高風險。 以哈佛網絡公司為例,這是一家總部位于波士頓的高速網際網路連接和光纖數據傳輸服務提供商。哈佛網絡公司於 1996 年開始向企業客戶提供數字用戶線路服務。兩年後,其年銷售額不足 500 萬美元,年虧損超過 100 萬美元,淨資產為負。為了生存和擴張,這家年輕的公司需要新的設備。其本來訂購的是Paradyne Networks的設備,但由於思科提供高達 1.2 億美元的信貸,甚至允許其將25%的貸款用於訂購非思科產品,因此最終轉而選擇思科。到 2000 年底,HarvardNet最終破產。與之對比,目前AI領域的供應鏈融資儘管額度大,但競爭並極端,也不具有當時那樣的掠奪性。

三是從宏觀流動性層面看,美聯儲在未來12個月內還將維持偏寬鬆的貨幣政策,不會選擇「主動刺破泡沫」 。 目前美國就業市場放緩跡象明顯,月均新增就業人數由2024年的20萬左右大幅降至目前的3萬附近,這背後既有移民驅逐政策帶來的「勞動力供給減少」,也有AI革命對初級員工的替代效應,還有極寬鬆財政政策招致的「養懶漢」效應。但另一方面,AI投資和財富效應使得整體消費與投資並不弱,GDP反而高增,美國經濟呈現顯著的「就業冷、增長強」的雙速經濟(two-speed economy)。由於美聯儲的雙目標是物價穩定和充分就業,因此即便經濟增長很強,只要就業偏軟,美聯儲就更有可能維持偏寬鬆的立場。在這樣的環境下,即便投資者知道存在泡沫,也可能因為害怕太早離場、錯過損失而繼續持有風險資產。事實上, 筆者觀察到一個非常有趣的信號是,著名科技投資基金Coatue(虎仔俱樂部之一)在10月發布的報告中將「不要賣出太早」作為繼續看多科技股的重要理由,而前幾年他們的看多邏輯還是「AI將改變一切」。

圖12:Coatue在2025年10月的最新報告

數據來源:Coatue,GMF Research

最後也是最重要的,今天GPU和其他計算晶片的使用率遠高於當時的光纜,暫不存在所謂的「暗GPU」。 2000年泡沫核心矛盾之一是 光纜投資「供大於求」 ,事後行業發現 超過90%的已部署光纖從 未激活使用,被稱作「暗光纖」。 相比之下,今天數據中心GPU的利用率要健康得多。由於 AI 模型的訓練和推理需求依然處於 爆發式增長階段 ,市場上 GPU 仍然處於供不應求的狀態 ,即使是已部署的算力,其 利用率也維持在相對高位 (尤其是在雲服務商層面),市場估計數據中心整體GPU的負載率大約在50-70%之間。

綜上,中短期看,AI周期可能還將繼續上行,「毛毯底下的蝨子」可能暫時不會顯露。

六、總結:AI的未來

決定今天AI熱潮是否是泡沫的最重要問題只有一個: 當前天量AI資本開支能否獲得其應有的投資回報 。 這裡,我們提供一個簡單的估算。

如果按照黃仁勳最樂觀的3萬億AI領域總資本開支來計算,假設GPU每年折舊30%(筆者並不相信5年或更長期的折舊是合理的),再假設AI投資所要求的ROE是30%(這一數值略低於目前科技巨頭的ROE),則25%企業所得稅背景下,每年所要求的EBITDA大約是2萬億美元左右。如果進一步假設AI企業的EBITDA利潤率是30%(相當於雲服務商水平)至60%(相當於Nvidia水平), 則對應AI行業所需要的年總營收額大約為3.3-6萬億美元。

這是什麼概念呢? 2024年全球汽車行業總營收大約在4-5萬億美元,廣告行業的總營收大約在8000-1萬億美元,手機行業的營收大約在5000億美元左右。 這意味著,未來的AI行業的營收規模需要打平汽車行業,達到廣告行業的5倍,或者手機行業的10倍。 換言之,AI必須成為人類自工業革命以來最偉大的成功,才對得起目前最樂觀的預期。

再換個角度來看, 假設全球未來有10億活躍AI用戶,則每個用戶每年貢獻的營收需要達到3300-6000美元;如果活躍用戶數量上升到30億,則每個用戶年均貢獻營收需要在1000-2000美元。 如此巨大的人均營收貢獻和全球使用基數,將意味著未來的AI或者必須滲入到居民衣食住行的方方面面,獲得比網際網路還大的成功。

這並非不可能。 但如果說2000年電信泡沫破滅給我們上的最重要一課,那就是泡沫與崩盤總是和科技進步結伴而行。作為投資者,最重要的是居安思危、活到下一次周期。