来源:Glassnode;编译:五铢,比特链视界

摘要

-

比特币已从 3.5 万美元上涨至 10.4 万美元的局部新高,这得益于链上交易量的大幅增长。

-

尤其是在 9.3 万美元至 9.5 万美元区间,大量交易似乎已成交,该区间目前已成为短期支撑的关键水平。

-

链下现货资金流也转为正值,Coinbase 的净买入压力强劲,而币安的抛售压力则有所减弱。这表明“逢低买入”行为在两大交易所仍然占主导地位。

-

ETF 流入量在 4 月 25 日达到峰值 3.89 亿美元/天,助力推动了比特币的上涨,但此后已放缓至较为温和的 5800 万美元/天。

-

永续合约市场似乎落后于现货市场,因为未平仓合约是由于轧空导致的,这导致许多押注比特币上涨的账户被清算。

现货需求强劲

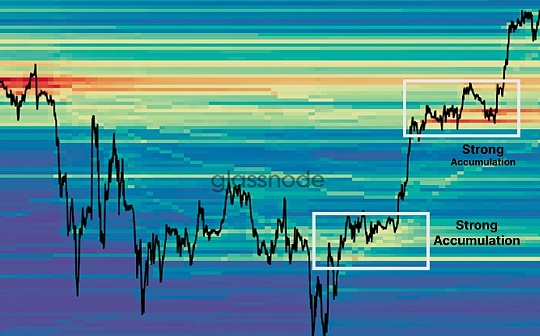

自4月9日创下7.5万美元的低点以来,比特币市场经历了强劲的现货驱动型反弹,每次上涨之间都存在明显的横向积累阶段。

我们可以在成本基础分布 (CBD) 热图中看到这种阶梯式形态,该热图显示了过去三个月在相似价格水平上积累的供应集群。

由此,我们可以看到在每次上涨之前形成的积累机制,最终在最新一轮上涨中达到10.4万美元。

纵观过去30天,我们还可以看到, 在9.3万美元至9.5万美元之间出现了一个关键的吸筹区域。该区间与短期持有者的成本基准(代表过去155天内入市的投资者)高度吻合。

因此, 如果市场出现短期回调,该区域很可能成为强劲的支撑位,代表着投资者可能再次看到价值的需求区域。

现货流的正向偏差

除了这些链上信号外,链下订单流指标也能提供洞察市场情绪和偏差的宝贵信息。其中一个指标是现货累计交易量增量 (CVD),它追踪现货订单簿中净买入或卖出的压力。我们可以通过研究主要交易平台的这一指标来评估现货市场的强度和方向偏差。

下图突出显示了币安和 Coinbase 的现货 CVD 指标。自 4 月中旬以来,Coinbase 一直处于持续的净买入状态,CVD 峰值达到每日 +4500 万美元,与市场加速上涨的走势一致。相比之下,币安市场已从 3 月中旬每日 -7100 万美元的强劲净卖出压力转变为如今较温和的每日 -900 万美元,反映出卖方压力的显著下降。

链上累积量与链下现货需求之间的一致性有助于确定,价格上涨至 10.4 万美元的走势是由真正的逢低买入活动支撑的。理想情况下,这两个维度上的买家实力的融合将继续发挥作用,以维持中期看涨前景。

衡量机构投资者兴趣

传统投资者在比特币市场的参与度不断增长,尤其是在现货ETF推出以来。监测这些产品的流入和流出,可以提供宝贵的视角来了解机构投资者的情绪、信念和需求。值得注意的是,4月25日,ETF钱包的周均净流入量达到峰值3.89亿美元/天,这与现货驱动的买盘激增相吻合,并支撑了比特币价格向10.4万美元的上涨行情。此后,ETF的流入量已降至约5800万美元/天。

这些ETF的资金流向表明, 机构投资者对比特币的兴趣依然相对强劲,流入量与2024年之前的市场反弹时期相当。

逼近高点

随着比特币目前的交易价格略低于其历史高点 10.9 万美元,市场开始重新出现兴奋的迹象。追踪这一转变的最灵敏工具之一是短期持有者 (STH) 供应盈亏比,该比率反映了活跃投资者的情绪变化。

该指标在 4 月 7 日的回调中尤为重要,当时该比率跌至 0.03,表明几乎所有 STH 持有的供应都处于亏损状态。市场触及 7.6 万美元的低点时触及该水平,此后,该比率飙升至 9.0 的关键阈值以上,这意味着超过 90% 的 STH 供应现在已恢复盈利。

一般而言,高价值可能与高风险市场条件相一致,因为投资者开始获利了结。这些条件可能会持续一段时间,但如果新的需求流入放缓,它们通常先于获利回吐阶段或局部顶部的形成。

只要该比率远高于1.0的均衡水平,看涨势头往往就能保持。然而,任何持续跌破该水平的现象,都可能预示着市场力量的重大转变,并可能出现趋势衰竭。

获利回吐开始,但仍有上涨空间

鉴于短期持有者 (STH) 目前持有未实现收益,预期获利回吐活动将有所增加是正常的。监测这部分群体的行为反弹是判断需求枯竭何时可能在潜在局部顶部附近逼近的关键。

近期,STH 已实现利润的幅度已飙升至 90 天平均值以上近 +3 个标准差,反映出利润实现的显著上升。在过去的周期中,尤其是在价格上涨至历史最高点期间,该指标的历史最高值曾攀升至 +5 个标准差以上。这表明, 通常需要更强大的获利回吐压力才能压倒需求的流入。

衍生品市场表现落后

虽然现货市场的强劲走势与近期的反弹息息相关,但衍生品市场的交易者调整所需的时间更长。 衡量该领域市场情绪的一个更有效的工具是永续合约市场的未平仓合约(OI),以比特币(BTC)计价。追踪各大平台的未平仓合约(OI)的每周变化,可以洞察投机者是预期市场走势,还是对市场走势感到意外。

自2025年1月以来,该指标已显示出其在识别投资者对市场走势感到意外的点位方面的实用性,投资者通常会被迫平仓。在价格跌破8万美元期间,市场经历了多次未平仓合约(OI)每周超过10%的收缩。这清楚地表明, 随着价格接近清算水平,过度杠杆的多头仓位被强制平仓。

有趣的是,在近期突破9万美元的反弹中也出现了类似的情况,未平仓合约(OI)也出现了类似的收缩,只是这次的收缩预示着空头的逼仓。这类震荡是衍生品仓位健康重置的特征,通常出现在新市场趋势的早期阶段。此类挤压的出现表明,本轮反弹已清除了过多的杠杆,为更强劲的上涨趋势奠定了基础。

随着杠杆空头仓位被清仓,期货未平仓合约数量下降了10%,从37万BTC降至33.6万BTC。这一降幅让我们大致了解了轧空的规模。这一过程也降低了发生不健康去杠杆事件的可能性,并可能削弱了短期价格波动的可能性。

永续合约市场多头仓位相对清淡,是衍生品正在追赶现货市场动能的另一个关键信号。 主要交易所的融资利率是衡量这些市场方向性倾向的最有效工具之一,过去几周,尽管市场呈现看涨势头,但融资利率一直保持中性。

如下图所示,自4月下旬以来,平均和个体融资利率一直在稳步回升,目前徘徊在0.007%左右(年化7.6%)。这一上涨反映了一种积极的转变,表明 永续合约市场对多头敞口的偏好并不过度。目前市场中的多头杠杆似乎有限,这是一个健康的信号。

期权市场正在升温

期权市场数据,特别是通过1个月25 Delta倾斜度,可以找到一个观察市场情绪的补充视角。该指标的计算方法是25 Delta看跌期权的隐含波动率(IV)减去25 Delta看涨期权的隐含波动率。因此, 负倾斜度表示看涨期权的价格高于看跌期权,这表明交易员正在更积极地押注上行趋势,这通常是潜在看涨情绪的迹象。

目前, 25 Delta倾斜度(1个月)已降至-6.1%,这意味着看涨期权的隐含波动率显著高于看跌期权。这反映出一种明显的风险偏好行为转变,因为期权交易员倾向于看涨投机,而不是对冲下行风险。

虽然持续的负倾斜度本身并非一个明确的信号,但持续的负倾斜度,尤其是在强劲上涨之后,通常与市场乐观情绪的上升相一致。为了使期权市场与看涨现货动态保持同步,我们希望看到这种偏差保持在中性水平以下或附近,从而增强对反弹力度的信心。

结论

比特币重返历史高点的反弹主要由现货市场驱动,其基础是强劲的链上持仓和支撑性的链下资金流动。需求似乎主要来自现货ETF和Coinbase等大型现货交易所。 9.5万美元附近关键成本基准支撑位的出现,以及卖方压力的降温,进一步增强了这一上涨趋势的强度。

然而,衍生品市场似乎正在迎头赶上,未平仓合约和融资利率尚未完全与现货市场的上涨势头保持一致。期权市场的持仓反映了谨慎但乐观的前景,而目前期货市场几乎没有出现过度做多杠杆的迹象。