デン・トン氏、ビットコイン・ビジョン

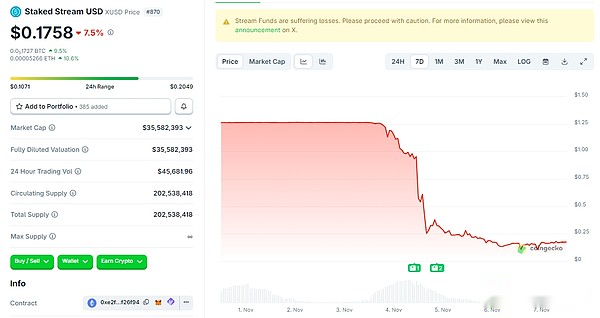

2025 年 11 月 3 日、ステークド ストリームはバランサーの盗難による資産管理の不手際により、9,300 万米ドルの損失を被りました。ステーブルコイン xUSD は固定されなくなり、その後数日間下落を拡大し続けました。本稿執筆時点では、xUSD はわずか 0.1758 ドルでした。

Stream Financeによって引き起こされたこの連鎖反応は、すぐにDeFiプロトコルにおける「キュレーター」の役割に対する信頼の危機に発展しました。DefiLlamaのデータによると、10月30日以降、キュレーターが管理する保管庫のロックアップ総額(TVL)は103億米ドルから75億米ドルに急減し、大量の資金がパニックに陥って逃避しており、市場がこのモデルのリスクに対する懸念を強めていることを示している。

Stream Financeによって引き起こされたこの連鎖反応は、すぐにDeFiプロトコルにおける「キュレーター」の役割に対する信頼の危機に発展しました。DefiLlamaのデータによると、10月30日以降、キュレーターが管理する保管庫のロックアップ総額(TVL)は103億米ドルから75億米ドルに急減し、大量の資金がパニックに陥って逃避しており、市場がこのモデルのリスクに対する懸念を強めていることを示している。

トランプ大統領の仮想通貨顧問デイビッド・ベイリー氏は、「DeFi融資分野における信用危機は仮想通貨の流動性危機に発展しつつある」と警告した。マージンコールに必要な担保が提供できない場合、またはヘッジオペレーションが失敗した場合、分散型金融(DeFi)から集中型金融(CeFi)へリスクが拡散する可能性が非常に高くなります…ここまで状況が発展しないことを祈りますが、依然として警戒を怠らず、カウンターパーティーリスクを回避する必要があります。

ストリーム嵐の余波がまだ尾を引いている一方で、モルフォ研究所の危機は業界の不安をさらに悪化させている。数億ドルの国庫利用率は100%のレッドラインに達した。清算メカニズムの遅れにより70万ドルの不良債権を抱え、アービトラムやプルームなどのチェーンでの出金停止を余儀なくされた。

AaveのCEO、スタニ・クレチョフ氏は、共有資金プールにリスクが集中しているとしてモルフォのカストディモデルを批判し、Aaveの独立市場と対比させ、より広範なDeFi議論を引き起こした。

DeFiキュレーターとは何ですか?どんなキュレーターがいるの?キュレーターによってもたらされる長所、短所、警告は何ですか?

1. DeFiキュレーターとは何ですか?

DeFi Curator は DeFi マネージャーに翻訳できます。キュレーターとは、コアプロトコルチームではないが、戦略的な保管庫または資産配分モデルを作成および維持する能力を持つ、分散型金融プロトコルの個人またはチームを指します。DeFi分野では、専門的な知識、分析、ツールを通じて、最も価値のある情報、機会、プロジェクトをスクリーニング、評価、統合し、ユーザーに提示します。彼らは、DeFiの世界における「博物館の学芸員」や「プロのバイヤー」のようなものです。したがって、DeFi CuratorはDeFiキュレーターとも訳せます。

DeFiキュレーターは二重の役割を果たします。他のトークン所有者から委任されたガバナンス権限を受け取り、その後自分の意見を表明し、ガバナンス投票でその権限を行使します。彼らの役割は資産運用会社の役割に似ています。どの資産を保有するか、収益を最適化する方法、資金の安全性を確保する方法など、適切な資産配分戦略を提案します。支出と投資のバランスを維持しながら、分散型自律組織(DAO)の財務健全性を確保する必要があります。

さらに、プロトコルのセキュリティを確保するという別の重要な役割もあります。その結果、このような重要な機能は、チームメンバーと評判の良い外部機関で構成される複数の署名チームによって処理されることが多く、場合によっては専門機関と提携しています。

DeFi Curator は市場で新興勢力ですが、現在は主に成熟した報酬モデルに依存しています。

- <リ>

継続的なタスク(パラメータ管理など)に対する有期契約(月次または年次)。

<リ>

一時的な介入 (コードレビューなど) に対する 1 回限りの支払い。

<リ>

プロトコルの収益分配 (例: Morpho のプール料金)。

ブロックチェーン固有の低い転送コストとトークン化の容易さは、管理者が新しい資金調達方法を開発するためのサポートを提供します。

2. 市場で重要な DeFi キュレーターは何ですか?

現在の DeFi エコシステムでは、DeFi Curator モデルが財務管理、流動性マイニング、合成資産発行などのシナリオで広く使用されています。

1.MEVキャピタルTVL:9億5,577万米ドル

このストリームによって引き起こされたDeFiトラスト危機は、MEVキャピタルと切り離すことができません。 MEV Capital は、Stream Finance エコシステムにおける主要な協力キュレーターです。両者は「戦略的認可・資金保管・収入分配」という業務協定を通じて深い絆で結ばれている。ストリームによって導入された専門機関として、MEV キャピタルは、中核となる収入金庫の資産配分の管理を担当しています。

MEVキャピタルはストリームを奈落の底に突き落とすために2つの主要な作戦を利用した。MEVキャピタルは保管資金の60%以上(約1億500万ドル)を不透明なオフチェーン仮想通貨オプション市場に投資し、「ボラティリティ売り」戦略を採用した。つまり、コール/プットオプションを売ってプレミアムを稼ぎ、基本的に市場が狭い変動幅を維持することに賭けた。この戦略は、安定期には安定した収益を得ることができますが、極端な市況が発生すると大きなリスクに直面することになります。実際の資本レバレッジ比率は再帰的融資により 5 倍に増加し、その結果、1 億 7,500 万米ドルの保管資金において 8 億 7,500 万米ドルのトレーディングエクスポージャーが生じます。バランサー盗難事件が市場暴落を引き起こしたとき、そのオプションポジションは大規模な清算を引き起こし、損失はすぐに証拠金層に浸透し、ユーザーの元本を直接飲み込みました。

Stream で使用される主要なメカニズムは再帰ループです。ストリーム自身は、自社の戦略には資本効率を向上させるために継続的に資産を借り入れ/再投資することが含まれていると説明している。しかし、これはシステミックリスクも増大させ、レバレッジリスクにもつながります。

匿名のオンチェーントレーダー「Cbb0fe」は、ストリームのオンチェーンデータによると、xUSDの裏付け資産はわずか約1億7,000万米ドルに過ぎないが、借入額は5億3,000万米ドルに達し、プロトコルの「再帰ループ」戦略によりレバレッジ比率は4倍を超えているとかつて警告した。この戦略を擁護する最近の記事で、ストリーム氏は次のように説明した。「再帰ループとは、プロトコルが金利差を捕捉するために独自の資産を循環することです。」

しかし、Stream が利益から非公開の「保険基金」を積み上げていたとされることをユーザーが発見したとき、論争が勃発した。chud.eth という仮名で活動するユーザーは、チームが「非公開料金の 60%」を保持し、それをチームが防御すると主張する戦略から適切に分離していないと非難した。ストリーム氏は、内部通信や投資家向けの最新情報を引用しながら、「これらの基金が保険基金として利用可能な状態を維持することを意図している」と答えたが、「保険基金の運営方法に関して透明性が十分ではなかった」ことを認めた。

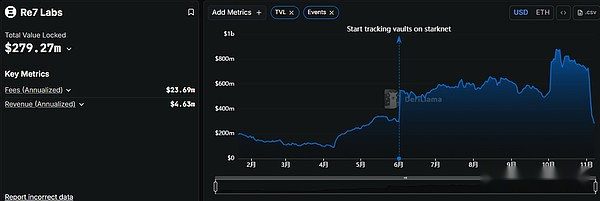

2.Re7 Labs TVL: 2億7,972万ドル

Re7 Labs と MEV Capital はどちらも Stream のキュレーターの責任者です。Re7 Labs が管理する資金の規模は、かつて Stream のロックアップ総額の 25% 以上、約 1 億 2,500 万米ドルを占めていました。

この 1 億 2,500 万米ドルは主に 3 つの高リスク分野を対象としています。分散型保険なしのバランサー流動性プールに 6,500 万米ドル。スマートコントラクトの脆弱性やプロジェクト暴走のリスクを伴う新興パブリックチェーンマイニングに4,000万米ドルを投入。 2,000万米ドルがオフチェーンの永久契約に展開され、長期および短期の取引で10倍を超えるレバレッジが使用されます。

つい昨日、MEV Capital と Re7 Labs が Lista DAO プラットフォーム上で管理しているファンドプールの利用率が 99% に達し、強制清算が発動されました。

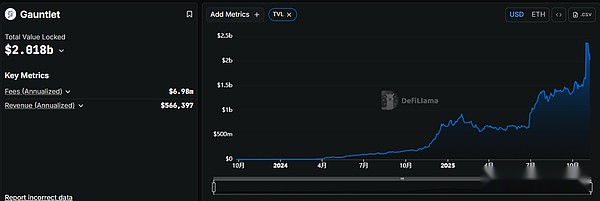

3. ガントレット TVL: 20 億 1,800 万ドル

Gauntlet の運用ロジックの中核は、AI の意思決定を厳密な手動で制御可能なフレームワーク内に配置することです。 AI を活用した定量分析テクノロジーを通じて、Aave、Compound、Uniswap などのトッププロトコルにリスクパラメーターの調整、ポリシーコンプライアンスのレビュー、危機緊急対応サービスを提供し、従来の Curator モデルの「リスク管理と制御のギャップ」の欠点を埋めます。

deUSDアンカリング事件では、ガントレットはコンパウンドの出金機能を緊急停止し、不良債権の拡大を避けるために「ロックインとストップロス」を利用した。同様の操作は、Aave の手動介入よりも 3 時間速く、損失は約 1 億 2,000 万ドル削減されました。

4. ステーキハウスの財務 TVL: 12 億 9,800 万ドル

Steakhouse は、米国国債とプライベートクレジット資産を MakerDAO に導入することで、トークン化された現実世界の資産業界の台頭を促進してきました。

ステーキハウスは、モルフォのインフラストラクチャを活用して、モルフォの多様な融資市場全体に預金を割り当て、リバランスすることで機関グレードの利回り戦略を作成しています。これにより、彼らはステーブルコイン、複雑なリスク分析、ポートフォリオの最適化といった中核となる専門知識に集中できるようになります。その結果、ステーキハウスはモルフォ最大のステーブルコインリスクマネージャーとなり、フィンテック企業、取引所、機関がDeFiバックエンドを備えた堅牢なステーブルコイン利回り商品を作成するプロバイダーとなった。

Steakhouse Financial は現在、Morpho の最大のマネージャーであり、Ethereum、Base、Katana、Polygon、Unichain、Arbitrum 上の 48 の保管庫を管理し、年間 50 万ドルを超える経常収益を生み出しています。

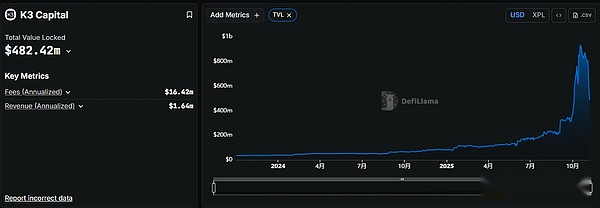

5.K3資本TVL:4億8,242万ドル

K3 Capital は機関レベルのキュレーターとして位置付けられており、機関および個人ユーザーにコンプライアンスに準拠したオンチェーン資産配分およびリスク管理サービスを提供することに重点を置いています。これは、小売ユーザーに焦点を当てた Stream Finance のような収入集計プラットフォームとは異なります。そのサービスは、プロの投資家や機関投資家の洗練された運用ニーズに重点を置いています。

その画期的な事例は、分散型レバレッジドレンディングプロトコルであるGearbox Protocolとの綿密な連携です。Gearbox 独自の「プールからアカウントへ」モデルを通じて、K3 Capital はカスタマイズされた USDT クレジット マーケットを立ち上げました。借入ユーザーは、USDT モーゲージを使用して最大 10 倍のレバレッジを取得し、Ethena、Sky、Pendle などのコンプライアンスが高い DeFi プロトコルに資金を投資できます。

ChainUnifiedのデータによると、K3 Capitalは2億2,460万米ドルの資本ロックアップ(TVL)を管理しており、Avalanche、Unichain、Binance、Ethereum、BOBの5つの主要なブロックチェーンに展開されています。

3. キュレーターのメリット、デメリット、注意点

Curator はその高い専門能力により、ユーザーが複雑なレバレッジメカニズムを理解することなく、投資の敷居を下げ、簡単に市場に参入できるよう支援します。キュレーターは通常、市場変動、オンチェーンデータ、清算リスクに基づいてパラメーターを動的に調整できる調査およびモデリング機能 (ファンド、リスクラボラトリーなど) を備えたチームです。たとえば、K3 Capital は Gearbox の USDT クレジット市場戦略を設計しました。ユーザーは資産を入金するだけで年率8%~12%のリターンを享受できます。これは自己運用によるリターンの3倍です。

しかし、多くのキュレーターは複雑なループや合成資産構造を使用しているため、リスクが増大します。たとえば、Stream で採用されている重要なメカニズムは再帰ループです。ひとたび市場に信頼危機や外部ショックが起きると、この「循環融資+マルチプロトコル住宅ローン」の構造は非常に脆弱になる。

キュレーターにも透明性の問題があります。ほとんどのキュレーターは過去のリターンのみを開示し、重要なリスク情報を意図的に隠しています。ストリームユーザーは、MEV Capital の実際のレバレッジが 5 倍であり、xUSD に裏付けられた資産がわずか 1 億 7,000 万ドルであるにもかかわらず、5 億 3,000 万ドルの借入資金があることを嵐が終わるまで知りませんでした。

キュレーターは資産の過度の集中化のリスクにも直面しています。ストリームの嵐の前、MEV Capital と Re7 Labs が管理するファンドは TVL 全体の 85% を占めており、どちらもバランサー プロトコルで重要な地位を占めていました。バランサーが盗まれると、ストリーム自体も影響を受けます。

したがって、DeFi Curatorの今後の発展方向は、高い透明性に基づいたものでなければなりません。キュレーターは、戦略構造、担保、レバレッジ倍率、清算メカニズムなどを積極的に開示する必要があります。資産の真のモーゲージ状況、債務構造、およびリモーゲージチェーンは外部から検証可能である必要があります。キュレーターはまた、ハイレバレッジのギャンブラーの考え方を放棄し、長期的なバリュー投資に焦点を当てる必要があります。ユーザーはオンチェーンデータを通じてキュレーターが信頼できるかどうかを判断する必要があります。

結論

ストリームの雷雨から4日が経過したが、再開できるか、資産を適切に返済できるか、信頼を回復できるかはまだ分からない。ストリームの生死は依然として不透明で、暗号業界全体のDeFiに対する信頼も一気に低下した。

泡は美しいですが、いつかは弾けてしまいます。キュレーターは一般ユーザーとDeFiファイナンスの架け橋です。キュレーターは収益を最大化することを最終目標とするのではなく、実質的な長期価値投資に焦点を当てるべきです。