Auteur : Ekko an, Ryan Yoon, Source : Tiger Research, Compilateur : Shaw Bitcoin Vision

Points clés à retenir

-

Le seuil de faillite statique de Strategy devrait être d’environ 23 000 dollars en 2025, soit près du double du niveau de 12 000 dollars de 2023.

-

La société modifiera son modèle de financement, passant d’une simple trésorerie et de petites obligations convertibles à un portefeuille diversifié d’obligations convertibles, d’actions privilégiées et d’émissions ATM en 2024.

-

Les options d’achat détenues par les investisseurs leur permettent de les racheter avant leur expiration.Si les prix du Bitcoin chutent, les investisseurs exerceront probablement cette option, faisant de 2028 une fenêtre de risque critique.

-

Si le refinancement échoue en 2028, Strategy devra peut-être vendre environ 71 000 Bitcoins, en supposant un prix Bitcoin de 90 000 $.Cela équivaut à 20 à 30 % du volume quotidien moyen des transactions et entraînera une pression importante sur le marché.

1. Questions sur la stabilité de la stratégie

Le récent déclin du Bitcoin a fait chuter le cours de l’action de DAT d’environ 50 %.Cela soulève une question centrale sur le marché : avec la baisse du cours de l’action et des actifs de base de l’entreprise, la stabilité de Strategy existe-t-elle toujours ?Les inquiétudes se sont accrues après que JPMorgan a indiqué que la stratégie pourrait être supprimée de l’indice MSCI.

Ce n’est pas seulement le stock qui retient l’attention des gens.Strategy détient une énorme quantité de Bitcoin, ce qui est suffisant pour influencer le marché dans son ensemble, dépassant de loin l’échelle des baleines ordinaires..Cela soulève deux questions clés.

-

Jusqu’à quel niveau le prix du Bitcoin atteint-il avant que le bilan de Strategy ne s’effondre ?

-

Quand et dans quelles conditions l’entreprise peut-elle avoir un impact sur le marché ?

Ce rapport examine les dossiers déposés auprès de la Securities and Exchange Commission (SEC) des États-Unis afin de déterminer le seuil de faillite effectif de la stratégie, les périodes de risque accru et l’impact potentiel que cela pourrait avoir sur le marché si un scénario de crise devait se produire.

2. Stratégie à risque : seuil de 23 000 $

Avant de lancer notre analyse, nous clarifions d’abord la notion de faillite statique.La faillite statique est une situation dans laquelle une entreprise est incapable de rembourser ses dettes même si tous ses actifs sont liquidés.

En termes simples, une faillite statique est une situation dans laquelle les actifs sont inférieurs aux passifs.Par exemple, si Echo Company possède une propriété d’une valeur de 1 milliard de won et 100 millions de won en espèces, mais a 1,2 milliard de won de dettes, alors du point de vue du bilan, la société est déjà insolvable.Les sociétés DAT sont confrontées à la même situation.Si le prix du Bitcoin tombe en dessous d’un certain niveau, les capitaux propres deviennent négatifs et l’entreprise devient incapable de rembourser sa dette.Ce niveau est appelé seuil statique de faillite.

Pour déterminer le seuil de faillite statique de Strategy, nous examinons d’abord comment l’entreprise a accumulé ses avoirs en Bitcoin.

La stratégie considère le Bitcoin comme un actif stratégique depuis 2020, mais son schéma d’accumulation a changé après 2023. Jusque-là, la société comptait principalement sur ses réserves de liquidités et de petites obligations convertibles pour acheter du Bitcoin.Ses avoirs restent inférieurs à 100 000 Bitcoins et ses besoins de refinancement sont également relativement limités.

À partir de 2024, le mode de financement de la Stratégie va changer.La société a augmenté son effet de levier pour financer l’achat de davantage de Bitcoin grâce à une combinaison d’émissions d’actions privilégiées, de plans d’actions ATM et de dette convertible à grande échelle.

Cela a entraîné une accélération rapide de l’accumulation de Bitcoins.Cette structure crée un cycle : plus le prix du Bitcoin est élevé, plus la capitalisation boursière de l’entreprise et son effet de levier sont importants, ce qui favorise davantage d’achats.

Les objectifs restent les mêmes, mais la structure de financement et le profil de risque ont changé.Ce changement structurel est désormais au cœur de l’exacerbation du risque de faillite de Strategy.

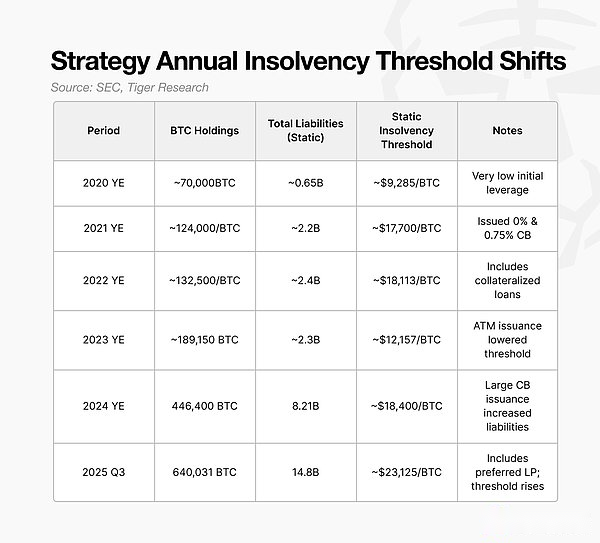

La stratégie s’attend à un seuil de faillite statique d’environ 23 000 $ en 2025..En dessous de ce niveau, la valeur de ses avoirs en Bitcoin serait inférieure à son passif, rendant l’entreprise insolvable au bilan.

L’essentiel est que ce seuil continue d’augmenter.En 2023, la société peut maintenir un prix Bitcoin d’environ 12 000 dollars.Ce seuil s’élève à 18 000 $ en 2024 et à 23 000 $ en 2025. Ce niveau critique a également augmenté à mesure que Strategy augmentait ses avoirs en Bitcoin.

Par conséquent, le seuil de 23 000 $ représente le prix minimum requis pour que Bitcoin fonctionne de manière stable.Cela signifie que Bitcoin devrait chuter d’environ 73 % par rapport aux niveaux actuels pour déclencher un risque de faillite.

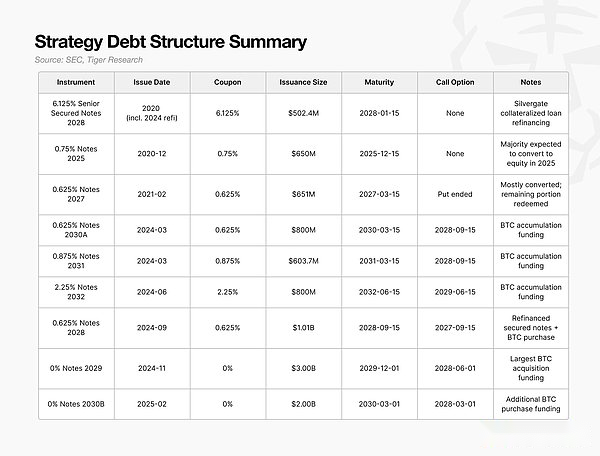

3. Obligations convertibles : l’émission est le droit de vente du détenteur et non la date d’échéance

Comme mentionné précédemment, le seuil de faillite statique de Strategy a été relevé à 23 000 $, le passif ayant augmenté plus rapidement que les avoirs en Bitcoin.La question suivante est de savoir comment ces dettes sont structurées.

Entre 2024 et 2025, Strategy adopte un nouveau modèle de financement combinant obligations convertibles, actions privilégiées et plan d’actions ATM.Parmi ces instruments, les obligations convertibles représentent la plus grande proportion et ont le plus grand impact sur le marché.

La clé n’est pas la taille ou l’échéance de l’obligation convertible, mais le moment où le détenteur exerce l’option de vente.

Cette clause permet aux investisseurs de demander un remboursement anticipé, ce que l’entreprise ne peut refuser.La plupart des grandes obligations convertibles émises en 2024-2025 ont des dates de remboursement pour les détenteurs autour de 2028, 2028 est donc une année clé pour que Stratégie prouve sa capacité à se refinancer.

Si les prix du Bitcoin approchent du seuil de faillite en 2028 ou si les conditions du marché se détériorent, les investisseurs exerceront probablement les options de vente plutôt que d’attendre leur expiration.Une vague d’exercices d’options de vente obligerait Strategy à lever immédiatement des milliards de dollars en espèces.

Le problème est que la quasi-totalité de l’argent collecté grâce à ces obligations convertibles est utilisée pour acheter du Bitcoin.Si ces fonds sont investis dans des actifs productifs générant des flux de trésorerie, l’entreprise disposera naturellement d’une source de fonds de remboursement.Cependant, l’accent mis sur l’accumulation de Bitcoin a laissé peu d’argent disponible pour le rachat.

Le remboursement de la dette devra donc être réalisé par la vente d’actifs.Si les prix du Bitcoin sont bas lorsque la fenêtre d’options s’ouvre, Strategy pourrait être confrontée à une pénurie immédiate de liquidités.Les ventes forcées feraient baisser davantage les prix, relèveraient les seuils de faillite et déclencheraient potentiellement un cercle vicieux.

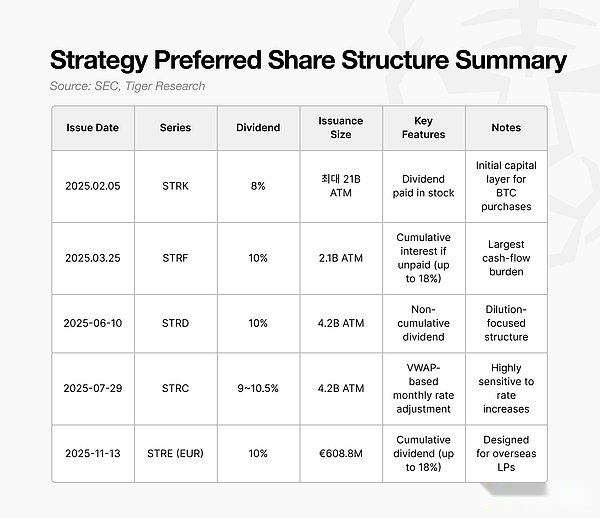

4. Actions privilégiées : Pourquoi choisir un dividende de 10 % ?

À partir de 2025, la stratégie passera de l’émission d’obligations convertibles à coupon quasi nul à l’émission d’actions privilégiées avec un rendement en dividende d’environ 10 %.À première vue, cette option peut sembler plus coûteuse.

Cependant, cette décision reflète les pressions croissantes en matière de refinancement en 2027-2028.Un grand nombre d’obligataires choisissant de revendre leurs obligations en 2028 augmentera considérablement les risques de remboursement à moyen terme.Toute sortie de trésorerie continue pendant cette période augmentera le risque de faillite.

La principale caractéristique des actions privilégiées est qu’il n’est pas nécessaire que les dividendes soient payés en espèces.L’émission stratégique est conçue de manière à ce que les dividendes puissent être payés en actions en cas de besoin.Cela permet à l’entreprise de lever des capitaux sans fuite de trésorerie immédiate et de remplir ses obligations de paiement de dividendes sans utiliser de liquidités.En effet, les actions privilégiées aident Strategy à éviter de vendre du Bitcoin pendant la période critique 2027-2028.

Même si un rendement en dividendes de 10 % semble élevé, le versement de dividendes sous forme d’actions en fait un outil pour préserver la liquidité et prévenir les pénuries de liquidités à court terme.

Cependant, cette structure apporte également de nouveaux défis. Le versement de dividendes sous forme d’actions continue de diluer les actionnaires ordinaires.La stratégie elle-même est confrontée à une possible dilution des actions causée par les futures conversions d’obligations convertibles, et les actions privilégiées ont ajouté un autre aspect à la pression sur les actions.

Les actions de préférence bénéficient également d’un droit prioritaire de remboursement.Si l’entreprise est confrontée à la fois à des pressions sur le remboursement de la dette et sur les coûts d’exploitation, les actionnaires privilégiés doivent être payés en priorité sur les actionnaires ordinaires.Bien que les actions privilégiées n’aient pas de date d’échéance fixe, leurs obligations en matière de dividendes constituent un coût fixe structurel et affectent le seuil de faillite réel de l’entreprise.

D’ici 2024-2025, la stratégie est passée d’un modèle basé sur des obligations convertibles à faible coût à une structure hybride combinant obligations convertibles, actions privilégiées et émissions ATM. Ce changement a permis aux avoirs en Bitcoin de se développer rapidement à court terme.

5. Que se passe-t-il si la stratégie échoue ?

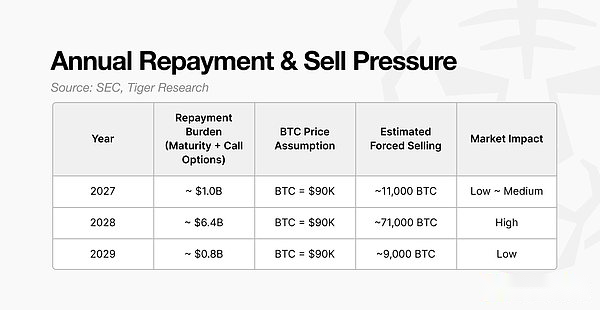

Si Strategy ne parvient pas à se refinancer en 2028, son impact sur le marché pourra être estimé par ses obligations de remboursement.

Un grand nombre d’obligations convertibles émises en 2024-2025 généreront des remboursements potentiels d’environ 6,4 milliards de dollars en 2028. Si les conditions du marché se détériorent et que l’émission d’actions privilégiées, l’émission d’ATM et de nouvelles dettes convertibles ne peuvent avoir lieu, la société n’aura d’autre choix que de vendre du Bitcoin.

En supposant un prix Bitcoin de 90 000 $, Strategy devrait vendre environ 71 000 Bitcoins pour remplir ces obligations.Ce n’est pas comparable à la taille d’une vente institutionnelle typique.

Le volume quotidien moyen actuel des échanges sur le marché au comptant est compris entre 20 et 30 milliards de dollars américains.La vente de 71 000 Bitcoins pour 90 000 $ équivaut à environ 6,4 milliards de dollars et représente environ 20 à 30 % du volume quotidien des échanges.Une vente aussi massive sur une courte période exercerait presque certainement une pression sur les prix sur le marché.

Ce qui est encore plus inquiétant, c’est que ce type de liquidation n’est pas un événement ponctuel.À mesure que les prix du Bitcoin baissent, la valeur des actifs de Strategy diminue immédiatement, affaiblissant ses ratios financiers.Cela limitera encore davantage sa capacité à lever des fonds et pourrait l’obliger à vendre davantage de Bitcoin.

Le résultat est un cercle vicieux : les échecs de refinancement entraînent des ventes forcées, les ventes forcées entraînent une baisse des prix, la baisse des prix réduit la valeur des actifs et l’entreprise est obligée de vendre d’autres actifs.Quelques trimestres de cette dynamique pourraient aggraver les bilans au-delà de la reprise.

Par conséquent, le risque structurel de la stratégie est concentré en 2028. En dehors de cette fenêtre, le modèle de levier semble gérable, mais un échec de refinancement en 2028 pourrait déclencher une pression de vente suffisamment importante pour affecter l’ensemble du marché du Bitcoin.

Par conséquent, 2028 sera critique non seulement pour la survie de Strategy, mais également pour la volatilité potentielle de l’ensemble de l’écosystème Bitcoin.

6. La stratégie est relativement stable, mais les entrants tardifs sont confrontés à des risques plus élevés

Le discours du marché réduit souvent le risque DAT à une simple question : une entreprise peut-elle survivre à chaque baisse du Bitcoin. Cependant, cette analyse montre que la clé de la survie d’une entreprise ne réside pas dans les fluctuations des prix à court terme ou dans la volatilité des actions, mais dans la conception de son bilan et de sa structure financière.

Par conséquent, l’évaluation des sociétés DAT nécessite plus que simplement examiner la baisse du cours de ses actions ou du prix du Bitcoin.Les indicateurs clés incluent la position de son seuil d’insolvabilité statique, le calendrier des pressions sur le remboursement en espèces et les outils dont elle dispose pour combler les déficits de financement.Ces facteurs nous aident à comprendre sa résilience structurelle plutôt que ses fluctuations à court terme.

Tous les risques ne peuvent pas être prédits.Les flux de capitaux des ETF, les conditions macroéconomiques et les changements de politique réglementaire peuvent remodeler l’environnement du marché à tout moment.Néanmoins, les critères les plus fiables restent les seuils de faillite impliqués par les données financières et les mécanismes sous-jacents des flux de trésorerie de l’entreprise.

La stratégie est unique à cet égard.La société est entrée sur le marché du Bitcoin en 2020, a résisté au ralentissement de 2022 et a accéléré l’accumulation grâce à un financement par effet de levier en 2024. Sa combinaison de dette convertible et d’actions privilégiées crée un tampon à plusieurs niveaux.

La stratégie repose donc sur une base relativement stable.Les nouveaux entrants n’ont pas encore mis en place un cadre DAT mature et leur capacité à résister à de fortes baisses de prix est beaucoup moins stable.