المؤلف: Ekko an، Ryan Yoon، المصدر: Tiger Research، المترجم: Shaw Bitcoin Vision

الوجبات السريعة الرئيسية

- <لي>

من المتوقع أن تبلغ عتبة الإفلاس الثابتة لشركة Strategy حوالي 23000 دولار في عام 2025، أي ما يقرب من ضعف مستوى 12000 دولار في عام 2023.<لي>

ستقوم الشركة بتغيير نموذج تمويلها من النقد البسيط والسندات الصغيرة القابلة للتحويل إلى محفظة متنوعة من السندات القابلة للتحويل والأسهم الممتازة وإصدار أجهزة الصراف الآلي في عام 2024.<لي>

تسمح لهم خيارات الاتصال التي يحتفظ بها المستثمرون باستردادها مبكرًا قبل انتهاء الصلاحية.إذا انخفضت أسعار البيتكوين، فمن المرجح أن يمارس المستثمرون هذا الخيار، مما يجعل عام 2028 نافذة مخاطر حرجة.<لي>

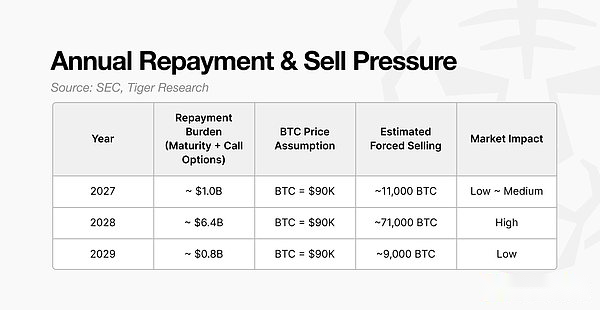

إذا فشلت عملية إعادة التمويل في عام 2028، فقد تحتاج الإستراتيجية إلى بيع ما يقرب من 71000 بيتكوين، بافتراض أن سعر بيتكوين يبلغ 90000 دولار.وهذا يعادل 20% إلى 30% من متوسط حجم التداول اليومي وسيسبب ضغطًا كبيرًا على السوق.

1. أسئلة حول استقرار الإستراتيجية

أدى الانخفاض الأخير في Bitcoin إلى انخفاض سعر سهم DAT بنسبة 50٪ تقريبًا.وهذا يثير سؤالاً جوهريًا في السوق: مع انخفاض سعر السهم والأصول الأساسية للشركة، هل لا يزال استقرار الإستراتيجية موجودًا؟وتزايدت المخاوف بعد أن أشار بنك جيه بي مورجان إلى إمكانية إزالة الإستراتيجية من مؤشر MSCI.

ليس فقط الأسهم التي يهتم بها الناس.<ب>تحتوي الإستراتيجية على كمية هائلة من البيتكوين، وهو ما يكفي للتأثير على السوق الأوسع، وهو ما يتجاوز بكثير حجم الحيتان العادية..وهذا يثير سؤالين رئيسيين.

- <لي>

<ب>إلى أي مستوى يصل سعر البيتكوين قبل انهيار الميزانية العمومية لشركة Strategy؟<لي>

<ب>متى وتحت أي ظروف يمكن للشركة أن يكون لها تأثير على السوق؟

يفحص هذا التقرير ملفات لجنة الأوراق المالية والبورصات الأمريكية (SEC) لتحديد عتبة الإفلاس الفعلية للاستراتيجية، وفترات المخاطر المتزايدة، والتأثير المحتمل الذي يمكن أن يحدث على السوق في حالة حدوث سيناريو الضغط.

2. الإستراتيجية المعرضة للخطر: عتبة 23000 دولار

قبل البدء في تحليلنا، نوضح أولاً مفهوم الإفلاس الثابت.<ب>الإفلاس الثابت هو حالة تكون فيها الشركة غير قادرة على سداد ديونها حتى لو تم تصفية جميع أصولها.

ببساطة، الإفلاس الثابت هو الحالة التي تكون فيها الأصول أقل من الالتزامات.على سبيل المثال، إذا كانت شركة Echo تمتلك عقارًا بقيمة مليار وون و100 مليون وون نقدًا، ولكن عليها ديون بقيمة 1.2 مليار وون، فمن وجهة نظر الميزانية العمومية، تكون الشركة معسرة بالفعل.تواجه شركات DAT نفس الوضع.إذا انخفض سعر البيتكوين إلى ما دون مستوى معين، تصبح حقوق الملكية الدفترية سلبية وتصبح الشركة غير قادرة على سداد ديونها.ويعرف هذا المستوى باسم عتبة الإفلاس الثابتة.

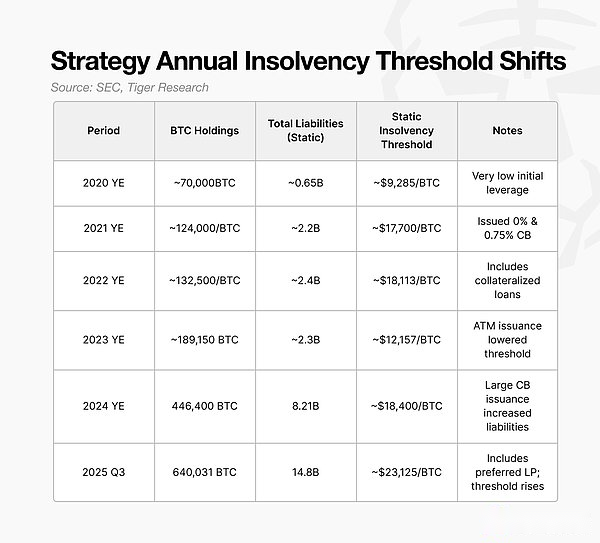

لتحديد عتبة الإفلاس الثابتة للاستراتيجية، نقوم أولاً بفحص كيفية تجميع الشركة لممتلكاتها من البيتكوين.

احتفظت الإستراتيجية بالبيتكوين كأصل استراتيجي منذ عام 2020، لكن نمط تراكمها تغير بعد عام 2023. وحتى ذلك الحين، كانت الشركة تعتمد بشكل أساسي على الاحتياطيات النقدية والسندات الصغيرة القابلة للتحويل لشراء بيتكوين.ولا تزال ممتلكاتها أقل من 100000 بيتكوين، كما أن احتياجات إعادة التمويل لديها محدودة نسبيًا أيضًا.

<ب>بدءًا من عام 2024، ستتغير طريقة تمويل الإستراتيجية.قامت الشركة برفع الرافعة المالية لتمويل شراء المزيد من البيتكوين من خلال مجموعة من إصدارات الأسهم المفضلة وخطط أسهم أجهزة الصراف الآلي والديون القابلة للتحويل واسعة النطاق.

وقد أدى ذلك إلى تسارع تراكم عملات البيتكوين بسرعة.يخلق هذا الهيكل دورة: كلما ارتفع سعر البيتكوين، زادت القيمة السوقية للشركة وزادت الرافعة المالية، مما يدعم المزيد من الشراء.

تظل الأهداف كما هي، لكن هيكل التمويل وملف المخاطر قد تغيرا.والآن أصبح هذا التحول البنيوي في قلب تفاقم خطر إفلاس الاستراتيجية.

<ب>تتوقع الإستراتيجية مستوى عتبة إفلاس ثابت يبلغ حوالي 23000 دولار في عام 2025.وتحت هذا المستوى، ستكون قيمة ممتلكاتها من البيتكوين أقل من التزاماتها، مما يجعل الشركة معسرة في ميزانيتها العمومية.

والمفتاح هو أن هذه العتبة تستمر في الارتفاع.وفي عام 2023، يمكن للشركة الحفاظ على سعر بيتكوين يبلغ حوالي 12000 دولار.وترتفع هذه العتبة إلى 18000 دولار في عام 2024 و23000 دولار في عام 2025. وزاد هذا المستوى الحرج أيضًا مع قيام الإستراتيجية بزيادة ممتلكاتها من البيتكوين.

لذلك، فإن عتبة 23000 دولار تمثل الحد الأدنى للسعر المطلوب لكي تعمل عملة البيتكوين بشكل مستقر.وهذا يعني أن عملة البيتكوين ستحتاج إلى الانخفاض بنسبة 73٪ تقريبًا عن المستويات الحالية لإثارة خطر الإفلاس.

3. السندات القابلة للتحويل: الإصدار هو حق طرح لحاملها، وليس تاريخ الاستحقاق

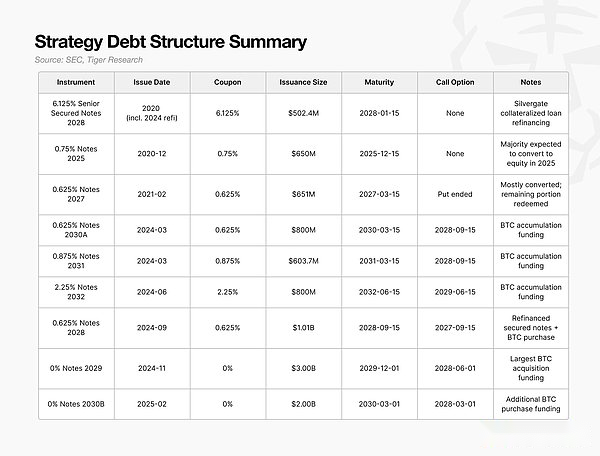

كما ذكرنا سابقًا، تم رفع عتبة الإفلاس الثابتة لشركة Strategy إلى 23000 دولار مع نمو الالتزامات بشكل أسرع من مقتنيات Bitcoin.والسؤال التالي هو كيف يتم هيكلة هذه الديون.

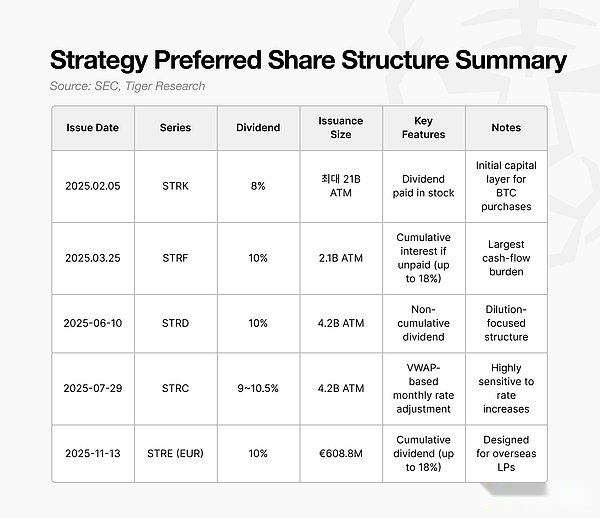

بين عامي 2024 و2025، تتبنى الإستراتيجية نموذج تمويل جديد يجمع بين السندات القابلة للتحويل والأسهم المفضلة وخطة أسهم أجهزة الصراف الآلي.ومن بين هذه الأدوات، تمثل السندات القابلة للتحويل النسبة الأكبر ولها التأثير الأكبر على السوق.

<ب>والمفتاح هنا ليس حجم أو استحقاق السند القابل للتحويل، بل توقيت ممارسة حامل خيار البيع.

ويسمح هذا البند للمستثمرين بطلب السداد المبكر، وهو ما لا تستطيع الشركة رفضه.معظم السندات الكبيرة القابلة للتحويل الصادرة في الفترة 2024-2025 لها تواريخ استرداد لحامليها حوالي عام 2028، لذا فإن عام 2028 هو عام رئيسي لشركة Strategy لإثبات قدرتها على إعادة التمويل.

إذا اقتربت أسعار البيتكوين من عتبة الإفلاس في عام 2028 أو ساءت ظروف السوق، فمن المرجح أن يمارس المستثمرون خيارات البيع بدلاً من انتظار انتهاء الصلاحية.إن موجة من تمارين خيارات البيع ستتطلب من الإستراتيجية جمع مليارات الدولارات نقدًا على الفور.

تكمن المشكلة في أن معظم الأموال التي يتم جمعها من خلال هذه السندات القابلة للتحويل تُستخدم لشراء البيتكوين.وإذا تم استثمار هذه الأموال في أصول إنتاجية تدر تدفقات نقدية، فمن الطبيعي أن يكون لدى الشركة مصدر لأموال السداد.ومع ذلك، فإن التركيز على تجميع عملة البيتكوين لم يترك سوى القليل من الأموال المتاحة للاسترداد.

ولذلك، يجب أن يتم سداد الديون من خلال بيع الأصول.إذا كانت أسعار البيتكوين منخفضة عند فتح نافذة الخيارات، فقد تواجه الإستراتيجية نقصًا فوريًا في السيولة.ومن شأن البيع القسري أن يؤدي إلى مزيد من انخفاض الأسعار، ورفع عتبات الإفلاس، وربما يؤدي إلى حلقة مفرغة.

4. الأسهم المفضلة: لماذا تختار توزيع أرباح بنسبة 10%؟

وبدءًا من عام 2025، ستتحول الإستراتيجية من إصدار سندات قابلة للتحويل بدون قسيمة تقريبًا إلى إصدار أسهم ممتازة بعائد أرباح يبلغ حوالي 10٪.للوهلة الأولى، قد يبدو هذا خيارا أكثر تكلفة.

ومع ذلك، فإن القرار يعكس ضغوط إعادة التمويل المتزايدة في 2027-2028.سيؤدي اختيار عدد كبير من حاملي السندات إلى إعادة بيع السندات في عام 2028 إلى زيادة مخاطر السداد على المدى المتوسط بشكل كبير.وأي تدفقات نقدية مستمرة خلال هذه الفترة ستزيد من خطر الإفلاس.

السمة الرئيسية للأسهم المفضلة هي أن أرباح الأسهم لا تحتاج إلى دفعها نقدا.تم تصميم إصدار الإستراتيجية بحيث يمكن دفع الأرباح على شكل أسهم عند الحاجة.يتيح ذلك للشركة زيادة رأس المال دون استنزاف نقدي فوري والوفاء بالتزامات دفع أرباح الأسهم دون استخدام النقد.في الواقع، تساعد الأسهم المفضلة الإستراتيجية على تجنب بيع البيتكوين خلال الفترة الحرجة 2027-2028.

في حين أن عائد توزيعات الأرباح بنسبة 10٪ يبدو مرتفعا، فإن دفع أرباح الأسهم على شكل أسهم يجعلها أداة للحفاظ على السيولة ومنع النقص النقدي على المدى القصير.

ومع ذلك، فإن هذا الهيكل يجلب أيضًا تحديات جديدة.يستمر دفع أرباح الأسهم في شكل أسهم في إضعاف المساهمين العاديين.وتواجه الاستراتيجية نفسها تخفيفا محتملا للأسهم بسبب تحويلات السندات القابلة للتحويل في المستقبل، وقد أضافت الأسهم المفضلة جانبا آخر من ضغوط الأسهم.

وتتمتع الأسهم المفضلة أيضًا بحقوق أولوية السداد.إذا كانت الشركة تواجه ضغوطا على سداد الديون وتكاليف التشغيل في نفس الوقت، فيجب دفع المساهمين المفضلين بالأولوية على المساهمين العاديين.على الرغم من أن الأسهم المفضلة ليس لها تاريخ استحقاق ثابت، فإن التزامات أرباحها تشكل تكلفة هيكلية ثابتة وتؤثر على عتبة الإفلاس الفعلية للشركة.

وبحلول الفترة 2024-2025، انتقلت الإستراتيجية من نموذج يعتمد على السندات القابلة للتحويل منخفضة التكلفة إلى هيكل هجين يجمع بين السندات القابلة للتحويل والأسهم المفضلة وإصدارات أجهزة الصراف الآلي.سمح هذا التحول لممتلكات البيتكوين بالتوسع بسرعة على المدى القصير.

5. ماذا يحدث إذا فشلت الإستراتيجية؟

<ب>إذا كانت الإستراتيجية غير قادرة على إعادة التمويل في عام 2028، فيمكن تقدير تأثيرها على السوق من خلال التزامات السداد الخاصة بها.

سيؤدي عدد كبير من السندات القابلة للتحويل الصادرة في 2024-2025 إلى توليد مدفوعات محتملة تبلغ حوالي 6.4 مليار دولار في عام 2028. إذا تدهورت ظروف السوق ولم يتمكن إصدار الأسهم المفضلة وإصدار أجهزة الصراف الآلي والديون الجديدة القابلة للتحويل، فلن يكون أمام الشركة خيار سوى بيع بيتكوين.

بافتراض أن سعر البيتكوين يبلغ 90,000 دولار أمريكي، ستحتاج الإستراتيجية إلى بيع ما يقرب من 71,000 عملة بيتكوين للوفاء بهذه الالتزامات.وهذا لا يمكن مقارنته بحجم البيع المؤسسي النموذجي.

ويبلغ متوسط حجم التداول اليومي الحالي في السوق الفورية ما بين 20 مليار دولار أمريكي إلى 30 مليار دولار أمريكي.ويعادل بيع 71 ألف عملة بيتكوين مقابل 90 ألف دولار حوالي 6.4 مليار دولار ويمثل حوالي 20% إلى 30% من حجم التداول اليومي.من المؤكد أن مثل هذه عمليات البيع المكثفة في فترة زمنية قصيرة من شأنها أن تضع ضغطًا على الأسعار في السوق.

والأمر الأكثر إثارة للقلق هو أن هذا النوع من عمليات البيع ليس حدثًا لمرة واحدة.مع انخفاض أسعار البيتكوين، تتقلص قيمة أصول الإستراتيجية على الفور، مما يؤدي إلى إضعاف نسبها المالية.سيؤدي هذا إلى الحد من قدرتها على جمع الأموال وقد يجبرها على بيع المزيد من البيتكوين.

والنتيجة هي حلقة مفرغة: تؤدي عمليات إعادة التمويل الفاشلة إلى المبيعات القسرية، وتؤدي المبيعات القسرية إلى انخفاض الأسعار، وانخفاض الأسعار يؤدي إلى انخفاض قيمة الأصول، وتضطر الشركة إلى بيع المزيد من الأصول.وقد تؤدي بضعة أرباع هذه الديناميكية إلى تفاقم الميزانيات العمومية إلى ما هو أبعد من التعافي.

لذلك، تتركز المخاطر الهيكلية للاستراتيجية في عام 2028. وخارج هذه النافذة، يبدو نموذج الرافعة المالية قابلاً للإدارة، ولكن الفشل في إعادة التمويل في عام 2028 قد يؤدي إلى ضغوط بيع كبيرة بما يكفي للتأثير على سوق البيتكوين بأكمله.

<ب>لذلك، سيكون عام 2028 حاسمًا ليس فقط لبقاء الاستراتيجية، ولكن أيضًا للتقلبات المحتملة في نظام البيتكوين البيئي بأكمله.

6. الإستراتيجية مستقرة نسبيًا، لكن الوافدين المتأخرين يواجهون مخاطر أكبر

غالبًا ما يقلل سرد السوق من مخاطر DAT إلى سؤال بسيط: هل تستطيع الشركة النجاة من كل انخفاض في عملة البيتكوين.ومع ذلك، يوضح هذا التحليل أن مفتاح بقاء الشركة ليس تقلبات الأسعار على المدى القصير أو تقلبات الأسهم، ولكن تصميم الميزانية العمومية للشركة وهيكل رأس مالها.

ولذلك، فإن تقييم شركات DAT يتطلب أكثر من مجرد النظر إلى الانخفاض في سعر سهمها أو سعر البيتكوين.وتشمل المؤشرات الرئيسية موقف عتبة الإعسار الثابتة، وتوقيت ضغوط السداد النقدي والأدوات المتوفرة لديه لسد فجوات التمويل.وتساعدنا هذه العوامل على فهم مرونتها الهيكلية، وليس التقلبات القصيرة الأجل.

لا يمكن التنبؤ بجميع المخاطر.قد تؤدي تدفقات رأس مال صناديق الاستثمار المتداولة وظروف الاقتصاد الكلي وتغييرات السياسة التنظيمية إلى إعادة تشكيل بيئة السوق في أي وقت.ومع ذلك، فإن المعايير الأكثر موثوقية هي عتبات الإفلاس التي تشير إليها البيانات المالية وآليات التدفق النقدي الأساسية للشركة.

الإستراتيجية فريدة من نوعها في هذا الصدد.دخلت الشركة سوق البيتكوين في عام 2020، وصمدت أمام الانكماش في عام 2022، وتسارعت في التراكم من خلال التمويل بالرافعة المالية في عام 2024. ويخلق مزيجها من الديون القابلة للتحويل والأسهم المفضلة حاجزًا متعدد الطبقات.

ولذلك، فإن الاستراتيجية لديها أساس مستقر نسبيا.ولم يقم الوافدون الجدد بعد بإنشاء إطار ناضج للتحليل الرقمي، كما أن قدرتهم على تحمل الانخفاضات الحادة في الأسعار أقل استقراراً إلى حد كبير.