著者:ルー・カーナー、アンディ・シングルトン、出典:Quantum Economics、編集:Shaw Bitchain Vision

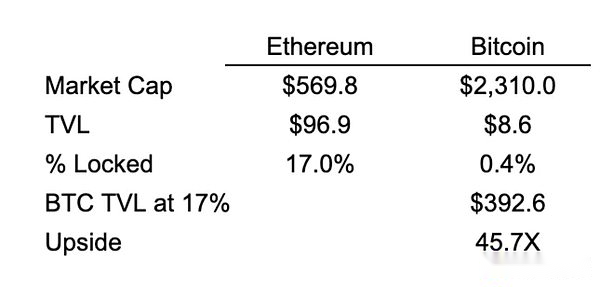

2020年4月、Ethereumの総ロック値(TVL)は約7億5,000万米ドルでした。2020年5月、化合物のガバナンストークンコンプの発売により、後に「夏のdefi」と呼ばれるものが開始されました。2020年末までに、EthereumのTVLは約150億ドルになります。今、EthereumのTVLは約960億ドルです。

対照的に、ビットコインの収益は始まったばかりのようです。EthereumのTVLは、Ethereumの市場価値の17%に相当します。ビットコインのTVLは、ビットコインの市場価値の約0.4%に過ぎません(Defi Llamaデータによると):

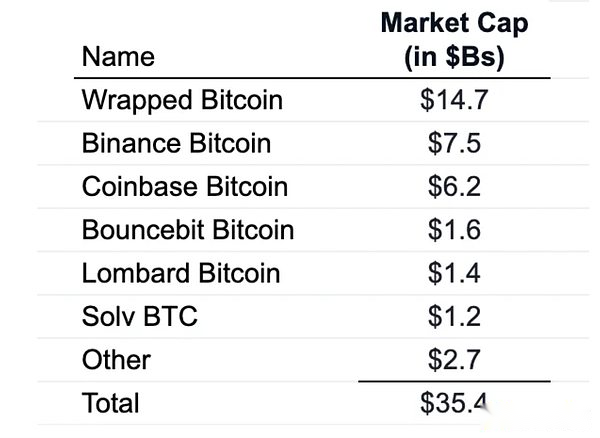

私たちは、収入を得て、それを担保として使用してドルを借りるためにそれを使用するために、ビットコインの分散財務(DEFI)の潜在的な需要があることを知っていますビットコイン以外のさまざまなブロックチェーンで350億ドル以上の債務が使用されています:

BTCFIは、Taproot、BITVM、BRC-20などのインフラストラクチャの改善、より有利な米国の規制環境、およびより大きな(機関主導の)流動性など、さまざまな要因のために最終的に拡大すると考えています。

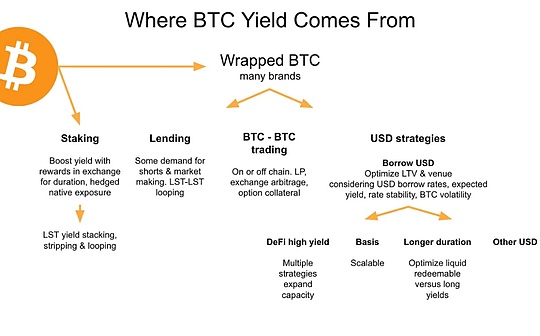

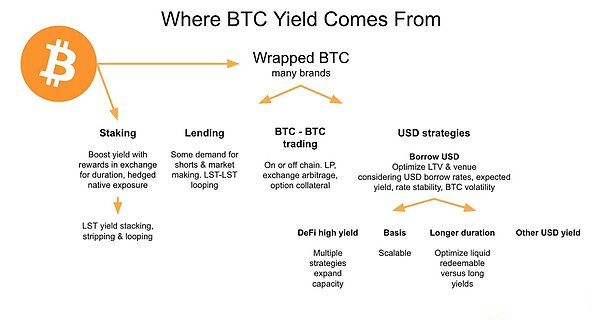

ビットコイン収入の源

以下のチャートに基づいて、ビットコイン収益の4つのソースを特定し、チャートの下の各ソースの背景情報をさらに提供しました。

誓約

ステーキングは、ビットコインを検証の担保として使用するブロックチェーンとステーキングネットワークからビットコインを否定する利点を提供します。ステーキングビットコインは、多くの場合、セキュリティが高いと宣伝されており、ビットコインチェーンに直接ロックできます。これは新しいアイデアですが、それはそれほど魅力的ではありません。これは、現在の収量が約1%しかないためです。ただし、非ビットコインプロトコルトークンを長時間保持または保持するためのトークンの報酬と組み合わせると、収量が高くなる可能性があります。

「流動性はトークンを再ステークしたトークン」市場のブームであり、ビットコインまたは以前のクラスの液体が賭けたトークンをカプセル化し、リターンを増やし、報酬(理論的に)を他の目的に使用できます。これらのトークンの一部には担保保証がない場合があるため、これらのトークンのユーザーは、基礎となる資産と実際に交換できることを確認する必要があります。

これらのトークンは、最終的には貸付戦略と取引戦略に使用され、追加の利点が追加される可能性があります。

貸し出し

米ドルの中核収入は、米ドルを必要とする借り手によって提供されます。BTCFIには、同じようにビットコインを貸すための市場があります。ただし、米ドルとは異なり、ビットコインの価格は急上昇する可能性があり、その結果、ローンを返済するための過度の費用が発生する可能性があります。したがって、貸付プールには大量のビットコインがありますが、貸付の需要は非常に少ないです。これが、ネイティブの貸付金利が通常1%を超えない理由です。

ビットコインを空売り、または市場制作(本質的に空売り)のために借用するという需要があります。さらに、異なるタイプのカプセル化されたビットコインと流動性供給トークン(LST)BTCの間を裁定する必要があります。さらに、一部のファンドプールの収入は、合意の報酬により最大8%増加します。

貿易

ビットコインは、世界で最も活発で流動的な市場の1つです。これら市場の参加者は、ビットコインを取引することにより、流動性(LP)と裁定料金を稼ぐことができます。彼らは、さまざまな種類のビットコインを交換する資金プールでLPのポジションを提供したり、ビットコインを他の資産と取引する資金のプールでヘッジを提供したり、クロスチェーン市場制作を行ったりすることができます。彼らは、永続的な契約およびオプション取引戦略のためにマージンとしてビットコインを使用できます。収益に焦点を当てたデリバティブ戦略は、レバレッジ需要を満たすためのオプションを販売することがよくあります。

効果的なビットコイン取引戦略は、ビットコインを提供する集中交換(CEXS)間で短期的な裁定を実施することです。一部の債務財務は、ヘッジファンドのトークン化されたポジションを提供していますが、これもこの戦略を採用しています。ますます多くのトランザクションボリュームがDEFIフィールドに入り、DEFIの効率が改善し続けるにつれて、BTCFIのトランザクションカテゴリが増加しています。

米ドル戦略

ビットコインは、低リスクの金利でUSDを借りるための担保として使用できます。これらのドルは、より収益性の高いドル戦略に投資することができます。

借り手は通常、ロックされたビットコインの価値の最大60%を借りることができます。そのため、借り手が5%の利息を支払い、ゲインの10%を獲得した場合、ビットコインの価値の60%の5%のスプレッドを獲得できます。つまり、ロックするビットコインの総ゲインは3%です。

米ドルローンの条件は、どの米ドル戦略において重要な変数です。BTCFI市場は、使用法ベースの浮動レート、固定レート、またはCDPレートを提供します(清算までとどまります)。借り手は、コストと規模で競争力のある市場を探し、ローンと価値の比率(LTV)と金利の安定性を最適化します。

今日の2つの最も人気のある投資戦略は、Defi High-Yield and Base Strategiesです。

Defi High-Yield戦略は、投資額が少ない場合に良い効果があります。これは、Pendle、Morpho、さまざまな貸出プラットフォームなどのプロバイダーに拡張戦略に報いることに適用されます。利回り率は15%以上に達する可能性があります。これは、ビットコインの利回り率が6%以上に達することに相当します(ローンと価値の比率は60%、借入コストは5%です)。

基礎戦略とは、永続的な契約交換、つまり長い暗号通貨/短い永久契約におけるニュートラルなデルタの位置を確立することを指します。これにより、永久契約の長い買い手にレバレッジを提供する「資金調達率」が得られます。この戦略はスケーラブルであり、長い暗号通貨をやりたいと望んでおり、肯定的な資金調達率を支払うことを望んでいる永続的な契約トレーダーから利益を得ています。資本料金は大きく変動しますが、最近平均して11%を超えています。誓約されたエセナを購入して、ベーシス収入を分配することにより、基本取引を行うことができます。または、Hermeticaなどの専門的なサプライヤーを選択してベーシス取引を実施したり、取引所や脂質を通じて自分でポジションを構築したりできます。

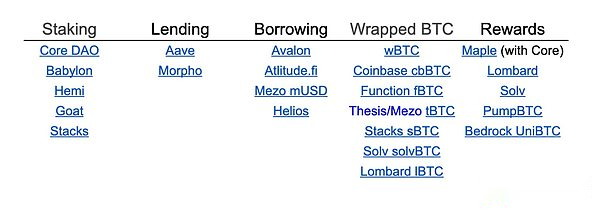

BTCFIの主要なプレーヤーを特定します

次のリストは、さまざまなBTCFI参加者の予備レビューです。

私たちは、彼らが現れたり、彼らについて学んだときに関係する他の関係者を含めることを楽しみにしています。

次に何が起こるか

BTCFIが成熟するにつれて、それは債券市場のようになり、市場に中立でスケーラブルなソリューションを提供します。。BTCFIは、より構造化され、より完全なリスク管理、より制度化され、CEFIのようになります。

受賞者は、実際のインフラストラクチャと安定したリターンを備えた公正で透明なビットコインが否定したリターンを提供できる人であり、それはほんの始まりに過ぎません。