著者: Ekko an、Ryan Yoon、出典: Tiger Research、編集者: Shaw Bitcoin Vision

重要なポイント

- <リ>

ストラテジーの静的破産基準値は、2025 年に約 23,000 ドルと予想されており、これは 2023 年の 12,000 ドルレベルのほぼ 2 倍です。

<リ>

同社は2024年に資金調達モデルを単純な現金と少額の転換社債から転換社債、優先株、ATM発行の多様なポートフォリオに変更する予定だ。

<リ>

投資家が保有するコール オプションを使用すると、期限切れになる前に早期に償還できます。ビットコイン価格が下落した場合、投資家はこのオプションを行使する可能性が高く、2028年が重要なリスクウィンドウとなる。

<リ>

2028年に借り換えが失敗した場合、ストラテジーはビットコイン価格を9万ドルと仮定して、約7万1000ビットコインを売却する必要があるかもしれない。これは1日の平均取引高の20%から30%に相当し、市場に大きな圧力を引き起こすことになる。

1. 戦略の安定性に関する質問

最近のビットコインの下落により、DAT の株価は約 50% 下落しました。これは市場に核心的な疑問を引き起こします。株価も会社の中核資産も下落しているのに、ストラテジーの安定性はまだ存在するのでしょうか? JPモルガンがストラテジがMSCI指数から除外される可能性があると指摘したことで懸念が高まった。

人々が注目しているのは株だけではない。ストラテジーは、通常のクジラの規模をはるかに超え、市場全体に影響を与えるのに十分な膨大な量のビットコインを保有しています。。これにより、2 つの重要な疑問が生じます。

- <リ>

ストラテジーのバランスシートが崩壊する前に、ビットコインの価格はどのレベルに達しますか?

<リ>

いつ、どのような条件下で企業が市場に影響を与えることができるでしょうか?

このレポートは、米国証券取引委員会(SEC)への提出書類を調査し、ストラテジの実効破産基準値、リスクが高まる期間、ストレスシナリオが発生した場合に市場に与える可能性のある潜在的な影響を判断します。

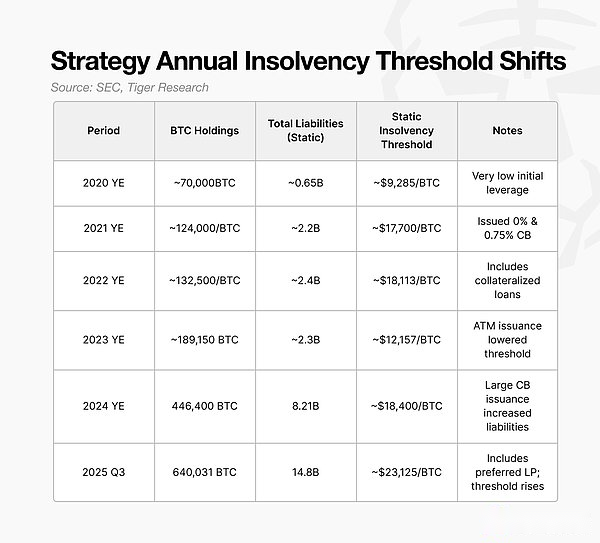

2. リスクにさらされている戦略: しきい値 23,000 ドル

分析を開始する前に、まず静的破産の概念を明確にします。破産とは、企業が資産をすべて処分しても債務を返済できない状況のことをいいます。

簡単に言えば、静的破産とは、資産が負債よりも少ない状況です。例えば、エコーカンパニーが10億ウォン相当の不動産と1億ウォンの現金を保有しているが、12億ウォンの負債を抱えている場合、貸借対照表の観点から見ると、同社はすでに債務超過に陥っていることになる。DAT 企業も同じ状況に直面しています。ビットコインの価格が一定の水準を下回ると、簿価がマイナスとなり、企業は債務を返済できなくなります。このレベルは静的破産しきい値として知られています。

Strategy の静的破産しきい値を決定するために、まず同社がビットコイン保有をどのように蓄積したかを調べます。

ストラテジー社は2020年からビットコインを戦略的資産として保有してきたが、その蓄積パターンは2023年以降に変化した。それまで同社はビットコインの購入を主に現金準備金と少額転換社債に頼っていた。保有額は依然として10万ビットコイン未満であり、借り換えのニーズも比較的限られている。

2024年より、ストラテジー社の資金調達方法が変わります。同社は、優先株の発行、ATMストックプラン、大規模な転換社債を組み合わせて、より多くのビットコインを購入する資金を調達するためのレバレッジを高めた。

その結果、ビットコインの蓄積が急速に加速しました。この構造はサイクルを生み出します。ビットコインの価格が上昇するほど、企業の時価総額とレバレッジが大きくなり、より多くの購入が促進されます。

目標は同じですが、資金調達構造とリスクプロファイルは変化しました。この構造変化は現在、ストラテジー社の破産リスクを悪化させる中心となっている。

戦略では、2025 年の静的な破産基準値は約 23,000 ドルになると予想しています。。その水準を下回ると、保有するビットコインの価値が負債を下回り、同社は貸借対照表上で債務超過となる。

重要なのは、この閾値が上昇し続けるということです。2023年、同社はビットコイン価格を約1万2000ドルに維持できるだろう。この基準は、2024 年には 18,000 ドル、2025 年には 23,000 ドルに上昇します。ストラテジーがビットコインの保有を増やすにつれて、この臨界レベルも上昇しました。

したがって、23,000 ドルのしきい値は、ビットコインが安定して動作するために必要な最低価格を表します。これは、破産リスクを引き起こすにはビットコインが現在の水準から約73%下落する必要があることを意味する。

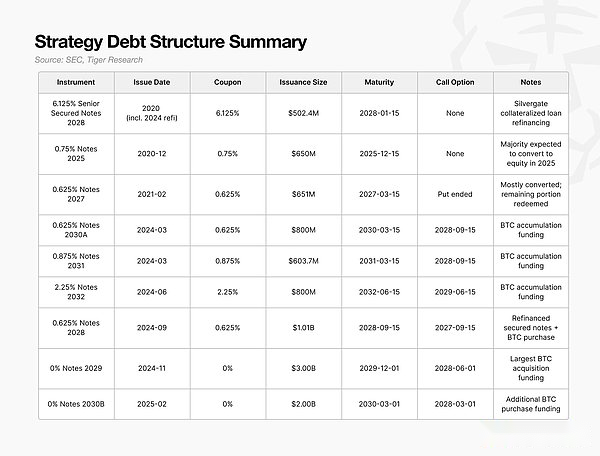

3. 転換社債: 発行は満期日ではなく、保有者の権利です。

前述したように、負債がビットコインの保有額を上回るペースで増加したため、ストラテジー社の静的破産基準額は 23,000 ドルに引き上げられました。次の問題は、これらの債務がどのように構成されているかです。

2024 年から 2025 年にかけて、ストラテジー社は転換社債、優先株、ATM ストックプランを組み合わせた新しい資金調達モデルを採用します。これらの商品の中で転換社債は最大の割合を占め、市場に最も大きな影響を与えます。

重要なのは転換社債の規模や満期ではなく、保有者がプットオプションを行使するタイミングである。

この条項により、投資家は早期返済を要求することができ、会社はこれを拒否することはできません。2024年から2025年に発行された大規模な転換社債のほとんどは、保有者による償還日が2028年頃に設定されているため、2028年はストラテジーにとって借り換え能力を証明する重要な年となる。

ビットコイン価格が2028年の破産基準点に近づくか、市場状況が悪化した場合、投資家は期限を待たずにプットオプションを行使する可能性が高い。プットオプションの行使が相次ぐと、ストラテジー社は即座に数十億ドルの現金を調達する必要がある。

問題は、これらの転換社債を通じて調達された資金のほぼすべてがビットコインの購入に使用されていることです。これらの資金がキャッシュフローを生み出す生産性の高い資産に投資されれば、企業は自然に返済資金を得ることができます。しかし、ビットコインの蓄積に重点が置かれているため、償還に利用できる現金はほとんど残っていません。

したがって、負債の返済は資産の売却によって達成する必要があります。オプションウィンドウが開いたときにビットコインの価格が低い場合、ストラテジーは即座に流動性不足に直面する可能性があります。強制的な売却は価格をさらに下落させ、破産基準値を引き上げ、悪循環を引き起こす可能性があります。

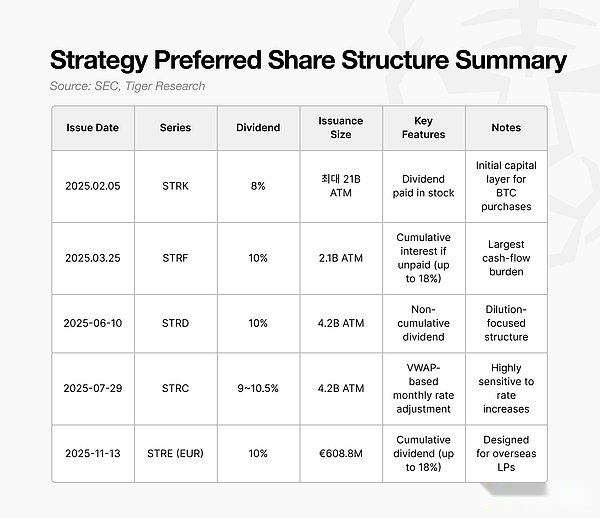

4. 優先株: 10% の配当負荷を選択する理由は何ですか?

2025 年から、ストラテジーはほぼゼロクーポンの転換社債の発行から、配当利回り約 10% の優先株の発行に移行します。一見すると、これはより高価なオプションのように見えるかもしれません。

ただし、この決定は2027年から2028年にかけて高まる借り換え圧力を反映している。多くの社債保有者が2028年に社債を売り戻すことを選択すると、中期的な返済リスクが大幅に増大するだろう。この期間中に資金流出が続くと、破産のリスクが高まります。

優先株の最大の特徴は、配当を現金で支払う必要がないことです。戦略の発行は、必要に応じて株式で配当を支払うことができるように設計されています。これにより、企業は現金をすぐに枯渇させることなく資本を調達し、現金を使用せずに配当支払い義務を履行することができます。事実上、優先株はストラテジー社が2027年から2028年の重要な時期にビットコインを売却することを回避するのに役立つ。

10%の配当利回りは高いように思えますが、株式の形で配当を支払うことで流動性を確保し、短期的な資金不足を防ぐ手段となります。

ただし、この構造は新たな課題ももたらします。株式の形で配当金を支払うことは、引き続き普通株主の価値を希薄化させます。この戦略自体は、将来の転換社債型転換社債の転換によって引き起こされる可能性のある株式の希薄化に直面しており、優先株は株式に対する圧力の別の側面を加えています。

優先株には優先返済権もあります。会社が債務返済と営業コストの両方のプレッシャーに同時に直面した場合、優先株主には普通株主よりも優先的に支払いが行われなければなりません。優先株には決まった満期日がありませんが、その配当義務は構造的な固定費を構成し、企業の実際の破産基準値に影響を与えます。

ストラテジーは、2024年から2025年までに、低コストの転換社債に基づくモデルから、転換社債、優先株、ATM発行を組み合わせたハイブリッド構造に移行しました。この変化により、ビットコインの保有量が短期的に急速に拡大することが可能になりました。

5. 戦略が失敗した場合はどうなりますか?

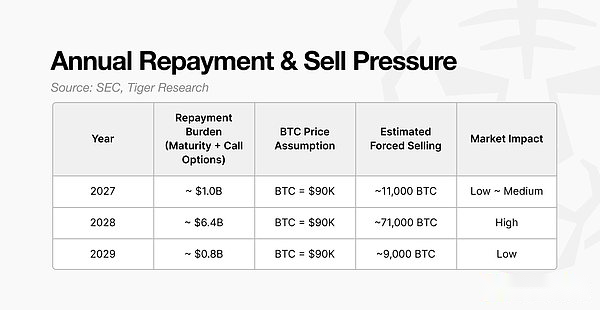

ストラテジー社が 2028 年に借り換えできなかった場合、市場への影響は返済義務から見積もることができます。

2024年から2025年にかけて大量の転換社債が発行され、2028年には約64億ドルの返済が見込まれる。市況が悪化して優先株の発行やATMの発行、新たな転換社債が進められなくなった場合、同社はビットコインを売却せざるを得なくなる。

ビットコインの価格を 90,000 ドルと仮定すると、Strategy はこれらの義務を果たすために約 71,000 ビットコインを販売する必要があります。これは、一般的な機関投資家向けセールの規模に匹敵するものではありません。

現在のスポット市場の 1 日の平均取引高は 200 億ドルから 300 億ドルです。71,000ビットコインを90,000ドルで販売すると、約64億ドルに相当し、1日の取引量の約20~30%を占めます。短期間にこのような大規模な下落があれば、ほぼ確実に市場に価格圧力がかかることになる。

さらに懸念されるのは、この種の売却は一度限りの出来事ではないということだ。ビットコイン価格が下落すると、ストラテジー社の資産価値は直ちに縮小し、財務比率が低下します。これにより資金調達能力はさらに制限され、さらなるビットコインの売却を余儀なくされる可能性がある。

その結果、借り換えの失敗により強制売却が発生し、強制売却により価格が下落し、価格下落により資産価値が減少し、企業はさらなる資産売却を余儀なくされるという悪循環が生じます。このような状況が数四半期続くと、バランスシートが回復不能に悪化する可能性があります。

したがって、ストラテジーの構造的リスクは 2028 年に集中します。この期間の外では、レバレッジ モデルは管理可能であるように見えますが、2028 年に借り換えが失敗すると、ビットコイン市場全体に影響を与えるほど大きな売り圧力が引き起こされる可能性があります。

したがって、2028 年は、Strategy の存続にとって重要な年となるだけでなく、ビットコイン エコシステム全体の潜在的な変動にとっても重要になります。

6. 戦略は比較的安定しているが、後発参入者はより高いリスクに直面する

市場の物語は、多くの場合、DAT リスクを単純な質問、つまりビットコインのあらゆる下落に企業は耐えられるかという単純な疑問に帰着させます。しかし、この分析は、企業存続の鍵は短期的な価格変動や株価の変動ではなく、企業のバランスシートと資本構成の設計であることを示しています。

したがって、DAT 企業を評価するには、株価やビットコインの価格の下落だけを見るだけでは不十分です。主要な指標には、静的破産基準値の位置、現金返済圧力のタイミング、資金不足を埋めるために同社が導入しているツールなどが含まれる。これらの要因は、短期的な変動ではなく、その構造的な回復力を理解するのに役立ちます。

すべてのリスクを予測できるわけではありません。ETFの資金の流れ、マクロ経済状況、規制政策の変更により、いつでも市場環境が再構築される可能性があります。それでも、最も信頼できるベンチマークは、財務データと企業の基本的なキャッシュフローの仕組みによって暗示される破産の基準値です。

この点で戦略はユニークです。同社は2020年にビットコイン市場に参入し、2022年の景気低迷に耐え、2024年にはレバレッジファイナンスを通じて蓄積を加速した。転換社債と優先株の組み合わせにより、多層的なバッファーが形成されている。

したがって、戦略には比較的安定した基盤があります。新規参入者はまだ成熟した DAT フレームワークを確立しておらず、急激な価格下落に耐える能力ははるかに不安定です。